管理會計工具及應用案例

2016-08-12 16:01:48溫素彬李萌

會計之友 2016年16期

關鍵詞:均衡發(fā)展

溫素彬+李萌

【摘 要】 傳媒業(yè)是一類特殊的行業(yè),利益相關者對傳媒業(yè)盈利性極為關注。盈利質(zhì)量評價模型從收現(xiàn)性、結(jié)構(gòu)性、持續(xù)性、穩(wěn)定性四個方面動態(tài)地反映公司經(jīng)營現(xiàn)狀、增值結(jié)構(gòu)、發(fā)展機遇與增值能力。文章運用該模型對傳媒業(yè)上市公司的盈利質(zhì)量進行綜合評價,幫助各企業(yè)診斷當前經(jīng)營資產(chǎn)管理、增值結(jié)構(gòu)管理、發(fā)展能力管理與經(jīng)營風險管理方面存在的不足與缺陷,促進文化傳媒業(yè)盈利質(zhì)量四維度的協(xié)調(diào)與均衡發(fā)展。

【關鍵詞】 傳媒行業(yè); 價值增值; 盈利質(zhì)量; 均衡發(fā)展

【中圖分類號】 F275 【文獻標識碼】 A 【文章編號】 1004-5937(2016)16-0133-04

一、序言

作為我國優(yōu)先發(fā)展的戰(zhàn)略性產(chǎn)業(yè),文化傳媒行業(yè)成為當前資本市場上熱門的投資領域之一,其市場化進程不斷加快,行業(yè)內(nèi)公司之間競爭加劇。公司的發(fā)展狀況及財務績效也因此受到內(nèi)部管理者及利益相關者的重點關注。管理會計的核心是利益相關者管理與公司價值增值管理;而管理的依據(jù)與前提是對公司的經(jīng)營現(xiàn)狀、增值結(jié)構(gòu)、發(fā)展機遇及增值風險的正確識別與客觀評估,繼而作出科學合理的決策進行優(yōu)化與提升。但囿于財務會計記賬基礎的固有缺陷及記賬人員職業(yè)判斷的主觀性,僅僅依賴于會計賬面數(shù)據(jù)的利潤分析或財務能力分析也不免局限性。溫素彬和李文思[1]構(gòu)建的四維盈利質(zhì)量評價模型充分考慮了盈利的形成過程及企業(yè)經(jīng)營行為的影響,更有利于形成對企業(yè)盈利的全面認識。因此,本文在此基礎上進一步應用于我國文化傳媒行業(yè)的上市公司,為企業(yè)管理策略的制訂及管理目標的實現(xiàn)提供重要參考。

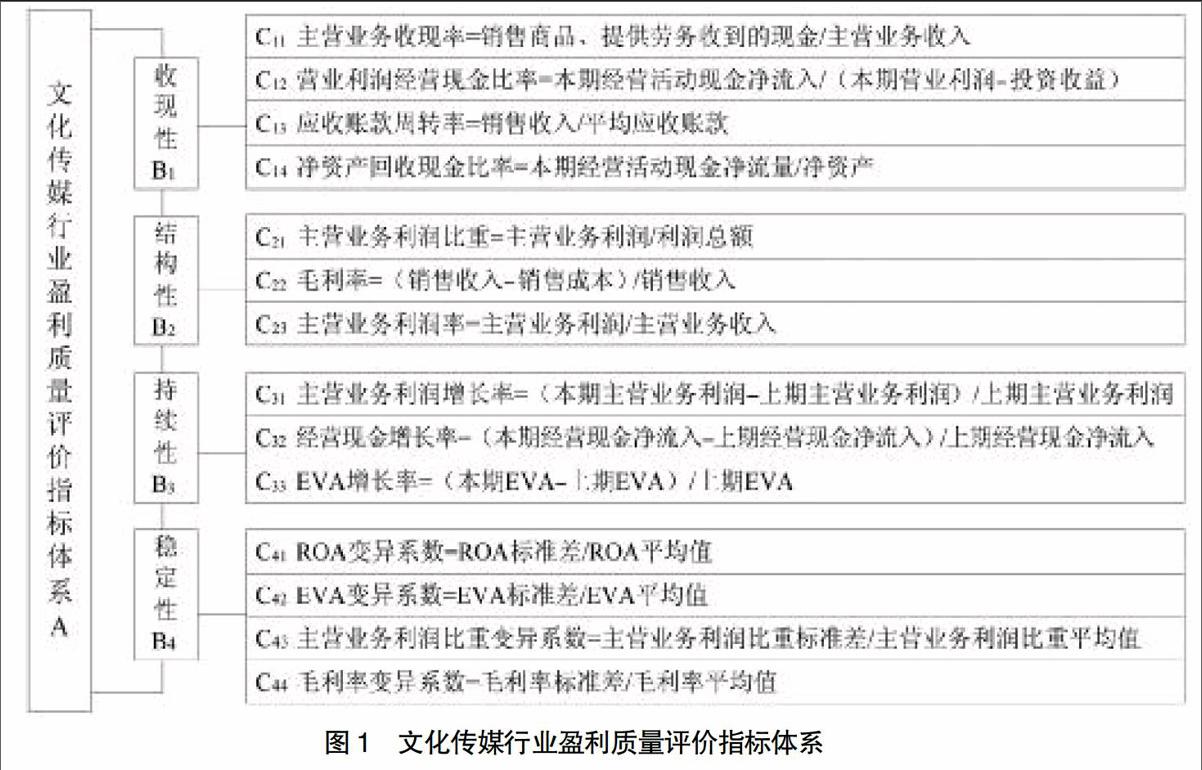

二、文化傳媒業(yè)盈利質(zhì)量評價指標

目前國內(nèi)外學術界還沒有形成統(tǒng)一的盈利質(zhì)量評價標準,文化傳媒業(yè)是一類特殊的行業(yè),利益相關者對傳媒業(yè)的盈利性極為關注。針對傳媒業(yè)的特殊性,基于文獻[1]和[2]的有關成果,從收現(xiàn)性、結(jié)構(gòu)性、持續(xù)性及穩(wěn)定性四個維度來評價文化傳媒行業(yè)的盈利質(zhì)量。收現(xiàn)性建立了以權責發(fā)生制為記賬基礎的賬面利潤與現(xiàn)金流量之間的鏈條,反映企業(yè)利潤的創(chuàng)現(xiàn)能力;結(jié)構(gòu)性體現(xiàn)企業(yè)的經(jīng)營方向與盈利模式,反映企業(yè)經(jīng)營、投資等相關行為對利潤的貢獻程度;持續(xù)性代表企業(yè)利潤創(chuàng)造能力的發(fā)展趨勢,反映企業(yè)財務質(zhì)量的增長潛力;穩(wěn)定性表示企業(yè)利潤在一定年度之間的波動情況,反映企業(yè)盈利水平及未來發(fā)展的風險。具體的評價指標體系及其計算方法如圖1所示。

三、文化傳媒業(yè)盈利質(zhì)量綜合評價

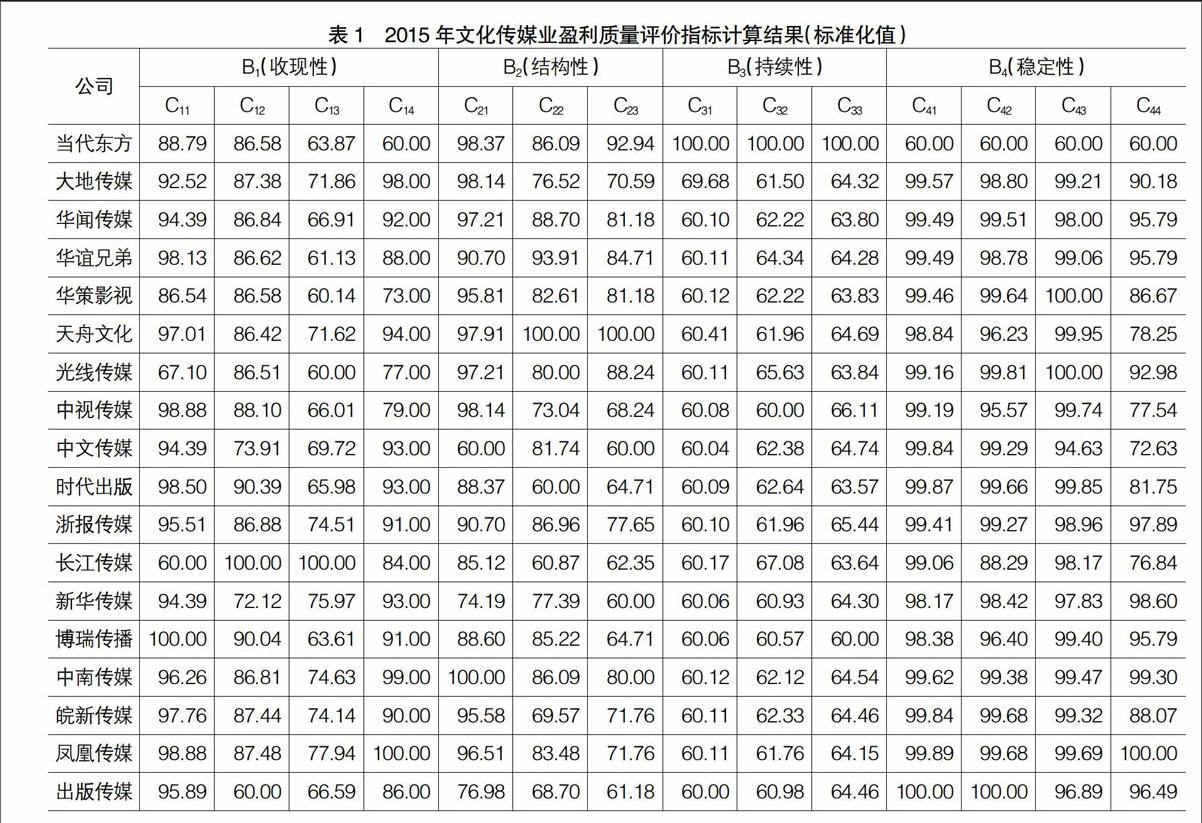

依據(jù)證監(jiān)會最新發(fā)布的2016年第一季度行業(yè)分類標準,初步選取了文化、體育和娛樂業(yè)門類中38家上市公司,包括新聞和出版業(yè)、廣播、電視、電影和影音制作業(yè)及文化藝術業(yè)。由于本文評價對象的針對性并考慮后文在評價盈利質(zhì)量穩(wěn)定性維度時需利用連續(xù)五年的財務數(shù)據(jù),因此剔除掉2011年之后上市及近五年主營業(yè)務變更的企業(yè),最終獲得18家滿足條件的樣本公司。本文的財務數(shù)據(jù)來源于國泰安數(shù)據(jù)庫及公司對外公開披露的財務報表,經(jīng)Excel計算及整理而成。

(一)指標計算及預處理

由于評價指標性質(zhì)的不同,因而需要對指標計算結(jié)果進行無量綱化預處理。本文中盈利質(zhì)量的收現(xiàn)性、結(jié)構(gòu)性和持續(xù)性為正指標;盈利質(zhì)量的穩(wěn)定性為反指標。按照無量綱化處理的計算方法,本文將指標值界定在[60,100]的范圍內(nèi)。設原指標為X,Xmin為樣本企業(yè)的最小值,Xmax為樣本企業(yè)的最大值,X為平均值,處理后的指標為Y,處理方法如下:

對于正指標,Y=■×40+60

對于反指標,Y=■×40+60

運用上述方法,最終得到2015年文化傳媒行業(yè)盈利質(zhì)量評價指標標準化計算結(jié)果,如表1所示。

(二)指標權重設定

采用層次分析法,由10位專家分別評判,取平均水平,得到指標權重。如表2所示。

從指標設定的結(jié)果來看,總評價指標的直接影響因素排序為收現(xiàn)性指標、結(jié)構(gòu)性指標、持續(xù)性指標和穩(wěn)定性指標。收現(xiàn)性指標權重最高。文化傳媒行業(yè)的主要經(jīng)營產(chǎn)品不同于制造業(yè)等行業(yè)的商品,例如行業(yè)內(nèi)影視公司的影視作品一般采用賒銷的銷售方式,并且資金的回收期又較長,應收賬款占總資產(chǎn)比重過高。因此,應收賬款最終能否保質(zhì)保量收回對公司的盈利質(zhì)量有較大的影響,主營業(yè)務收現(xiàn)率和應收賬款周轉(zhuǎn)率指標的權重也體現(xiàn)了這一點。結(jié)構(gòu)性和持續(xù)性指標權重居中。在公司價值增值管理方面,一般認為突出和壯大主業(yè)有利于公司的可持續(xù)發(fā)展,主營業(yè)務利潤應是公司的主要利潤來源。文化傳媒行業(yè)當前仍屬于我國的新興產(chǎn)業(yè),具有資源消耗低、環(huán)境污染少、輕資產(chǎn)經(jīng)營等特征,其未來的發(fā)展機遇更要求公司提升核心競爭力,不斷向社會提供精神文化產(chǎn)品與服務。但同時,行業(yè)內(nèi)目前也處于產(chǎn)業(yè)格局劇烈變化時期,快速增長的同時還應注重經(jīng)營風險與穩(wěn)定的增值管理。

(三)綜合評價結(jié)果

根據(jù)層次分析法設定的指標權重以及標準化的指標值,可以得出18家文化傳媒業(yè)上市公司2015年盈利質(zhì)量得分并對其排名,結(jié)果如表3所示。

總體來看,文化傳媒業(yè)上市公司的盈利質(zhì)量情況良好。國民經(jīng)濟與居民收入促進社會消費結(jié)構(gòu)的轉(zhuǎn)變與升級,文化傳媒行業(yè)具有較好的發(fā)展前景和機遇。從微觀主體來看,行業(yè)內(nèi)上市公司注重公司價值管理及投資人利益管理,也具有一定的經(jīng)營資產(chǎn)管理、增值結(jié)構(gòu)與增值能力管理、風險管理的能力。其中,天舟文化、中南傳媒、鳳凰傳媒、浙報傳媒和華聞傳媒五家公司的盈利質(zhì)量居于行業(yè)領先地位,其共同點便在于這五家公司的盈利質(zhì)量具有充足的現(xiàn)金保障性,并且這五家公司的盈利質(zhì)量結(jié)構(gòu)性也處于行業(yè)前列,表明發(fā)展核心競爭力能促進企業(yè)盈利質(zhì)量的提高與公司增值。相反,由于企業(yè)賬面利潤伴隨現(xiàn)金流入的能力不足或是主業(yè)不突出,主營業(yè)務對利潤的貢獻能力有限等原因,時代出版、光線傳媒、出版?zhèn)髅健⒅形膫髅郊伴L江傳媒的盈利質(zhì)量位處行業(yè)中下水平。

企業(yè)的盈利水平不應只是表現(xiàn)為財務會計賬面的利潤數(shù)量,而更應體現(xiàn)在“質(zhì)”的方面。盈利水平的“質(zhì)”正如企業(yè)可持續(xù)發(fā)展的“營養(yǎng)”,只注重盈利數(shù)量的增加可能無法發(fā)現(xiàn)企業(yè)增值管理中的“疾病”。注重分析與評價企業(yè)的盈利質(zhì)量,也正是對企業(yè)的經(jīng)營現(xiàn)狀、增值結(jié)構(gòu)、發(fā)展機遇與增值風險的全面認識與評估,在此基礎上提升與優(yōu)化企業(yè)的經(jīng)營管理現(xiàn)狀,促進企業(yè)的價值升值并保護企業(yè)利益相關者的利益。通過文化傳媒業(yè)上市公司盈利質(zhì)量的診斷,各微觀主體能準確定位其行業(yè)地位及未來發(fā)展方向,并從盈利質(zhì)量的收現(xiàn)性、結(jié)構(gòu)性、穩(wěn)定性和持續(xù)性四個維度進行提升與優(yōu)化。例如,光線傳媒、當代東方、華策影視、出版?zhèn)髅降裙究蓮募訌娍蛻粜庞霉芾砑肮緫召~款管理角度來提高盈利質(zhì)量。

(四)和諧性分析

值得注意的是,企業(yè)的盈利質(zhì)量四個維度之間應是互為補充、相互促進而非相互替代的關系。例如,盡管盈利質(zhì)量的現(xiàn)金保障性尤為重要,但并不意味著企業(yè)應拒絕賒銷的銷貨方式,從而影響到盈利質(zhì)量的結(jié)構(gòu)性、持續(xù)性及穩(wěn)定性維度。在企業(yè)價值管理決策中,經(jīng)營資產(chǎn)管理、增值結(jié)構(gòu)管理、發(fā)展能力管理與經(jīng)營風險管理四個維度缺一不可。“營養(yǎng)不均衡”也會造成盈利質(zhì)量的“疾病”。因此,本文對文化傳媒行業(yè)盈利質(zhì)量的四維度進行和諧性分析。通過計算四個維度的均值及標準差,并根據(jù)變異系數(shù)結(jié)果進行和諧性排名,如表4所示。

除個別差異外,文化傳媒行業(yè)上市公司盈利質(zhì)量四維度均衡性情況大部分符合或與盈利質(zhì)量綜合評價排名結(jié)果相差不大,表明收現(xiàn)性、結(jié)構(gòu)性、持續(xù)性及穩(wěn)定性四方面對于公司提升盈利質(zhì)量和實現(xiàn)價值增值缺一不可。盈利質(zhì)量的四個維度不僅是對外提供更全面的決策有用信息,更是對企業(yè)內(nèi)部經(jīng)營管理現(xiàn)狀與價值增值結(jié)構(gòu)問題的揭示。對于企業(yè)管理者來說,對企業(yè)盈利質(zhì)量的綜合評估有利于發(fā)現(xiàn)當前經(jīng)營資產(chǎn)管理、公司增值結(jié)構(gòu)或盈利模式、公司發(fā)展前景與經(jīng)營風險所存在的問題,從而能及時進行管理調(diào)整與優(yōu)化。本文選取鳳凰傳媒與華誼兄弟進行具體分析,兩家公司盈利質(zhì)量和諧性對比如圖2所示。

從兩家公司四維盈利質(zhì)量雷達圖的對比情況來看,相比于華誼兄弟,鳳凰傳媒盈利質(zhì)量的現(xiàn)金保障及經(jīng)營風險管理更有優(yōu)勢,在圖2中表現(xiàn)為盈利質(zhì)量的收現(xiàn)性和穩(wěn)定性較高。這與兩家公司的經(jīng)營業(yè)務及其管理相關。雖同屬于文化傳媒行業(yè),但鳳凰傳媒主營圖書、報刊等編輯、印刷和出版業(yè)務,而華誼兄弟主營電影制作、發(fā)行、衍生業(yè)務以及互聯(lián)網(wǎng)娛樂業(yè)務。由于主營業(yè)務產(chǎn)品及產(chǎn)品銷售方式的差異,相比于圖書出版公司,影視制作公司的應收賬款問題更嚴峻。2014年和2015年,華誼兄弟的應收賬款分別占流動資產(chǎn)比重48.26%和22.76%,而鳳凰傳媒兩年均小于10%。影視產(chǎn)品的制作周期長且消費偏重一次性,更增加了影視公司的增值風險,故華誼兄弟盈利質(zhì)量的穩(wěn)定性也較差。影視產(chǎn)品一旦淪為“次品”或“廢品”,也不太具有“可修復性”與“殘料回收”價值。但華誼兄弟盈利質(zhì)量的結(jié)構(gòu)性和持續(xù)性更勝于鳳凰傳媒,表明公司在激烈的行業(yè)競爭中更注重發(fā)揚主業(yè)與核心競爭力。華誼兄弟具有強大的內(nèi)容制作能力、龐大的知識產(chǎn)權庫及對影視、文化、在線娛樂等資源的整合能力,確立了公司在產(chǎn)業(yè)鏈完整、運營機制完善、“華誼兄弟”品牌、人才及合作伙伴資源豐富等全方位優(yōu)勢。通過比較兩家公司的運營模式可以發(fā)現(xiàn),“華誼兄弟”的產(chǎn)品經(jīng)營具有成熟的互聯(lián)網(wǎng)技術支持,基于大數(shù)據(jù)的客戶分析、市場調(diào)研能為公司的經(jīng)營管理提供明確的方向。而鳳凰傳媒尚在轉(zhuǎn)型升級時期,正積極投入與準備開拓新舊媒體的有效融合、新老業(yè)務相輔相成的產(chǎn)業(yè)布局。總體來說,鳳凰傳媒的盈利質(zhì)量具有現(xiàn)金保障性,未來的市場風險也略小于華誼兄弟,因而其盈利質(zhì)量綜合得分較高,但四維度的和諧性不如華誼兄弟。公司應在充足的現(xiàn)金儲備支撐基礎上,繼續(xù)狠抓核心競爭力,依托互聯(lián)網(wǎng)平臺與大數(shù)據(jù)技術來改善公司的經(jīng)營管理與價值提升。

四、結(jié)語

區(qū)別于以往上市公司財務績效的綜合評價,盈利質(zhì)量綜合評價模型動態(tài)地反映企業(yè)的經(jīng)營現(xiàn)狀、增值結(jié)構(gòu)、發(fā)展機遇及增值風險,有利于企業(yè)進行利益相關者管理與公司價值增值管理。本文對文化傳媒行業(yè)盈利質(zhì)量進行綜合排名,為企業(yè)正確識別其行業(yè)地位及未來發(fā)展方向提供參考。同時,通過對文化傳媒行業(yè)上市公司四個維度的診斷,幫助企業(yè)發(fā)現(xiàn)當前經(jīng)營資產(chǎn)管理、增值結(jié)構(gòu)管理、發(fā)展能力管理與經(jīng)營風險管理方面存在的不足與缺陷,從而進行優(yōu)化與提升,并且四個維度的均衡與協(xié)調(diào)有利于企業(yè)盈利質(zhì)量的綜合提升與可持續(xù)發(fā)展,企業(yè)價值增值切不可顧此失彼,而應充分發(fā)揮收現(xiàn)性、結(jié)構(gòu)性、持續(xù)性及穩(wěn)定性四維度之間互為補充、相互促進的作用。對于外部信息使用者來說,盈利質(zhì)量的財務信息更有利于作出科學合理的投資決策,從而也有利于提升資本市場資源配置的效率。

【參考文獻】

[1] 溫素彬,李文思.管理會計工具及應用案例──企業(yè)盈利質(zhì)量的四維評價模型及應用[J].會計之友,2016(12):129-132.

[2] 錢愛民,張新民.企業(yè)財務狀況質(zhì)量三維綜合評價體系的構(gòu)建與檢驗——來自我國A股制造業(yè)上市公司的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟,2011(3):88-98.

猜你喜歡

廣西教育·A版(2016年11期)2017-01-03 09:44:54

中小學校長(2016年3期)2016-12-23 08:11:17

亞太教育(2016年35期)2016-12-21 19:29:17

學周刊·中旬刊(2016年12期)2016-12-15 17:25:41

對外經(jīng)貿(mào)(2016年8期)2016-12-13 03:53:39

新教育時代·教師版(2016年30期)2016-12-05 13:10:20

新教育時代·教師版(2016年30期)2016-12-05 13:05:46

時代金融(2016年27期)2016-11-25 19:25:44

教師博覽·科研版(2016年9期)2016-11-23 08:54:30

科教導刊(2016年27期)2016-11-15 21:26:16