中國—東盟貿易開放與金融發展的互動關系

——基于面板門限模型的實證分析

2016-08-16 09:04:35劉方胡小麗

東南亞縱橫 2016年4期

劉方 胡小麗

中國—東盟貿易開放與金融發展的互動關系

——基于面板門限模型的實證分析

劉方 胡小麗※

通過系統闡釋貿易開放與金融發展互動影響機制,利用中國和東盟10國1995~2013年的面板數據及子樣本數據進行檢驗,并分別以貿易開放、金融發展為門限變量對貿易開放與金融發展的非線性關系進行考察。結果表明,整體上貿易開放與金融發展具有明顯的雙向促進作用,過度的金融開放不利于金融發展和貿易開放,制度質量的作用則取決于貿易開放和金融發展水平。因此,推進貿易開放與金融發展必須漸進審慎地開放金融業和建立、健全完善的制度保障體系。

貿易開放;金融發展;面板門限模型;動態最小二乘估計

一、引 言

伴隨中國—東盟自由貿易區(CAFTA)建設的深入推進,中國與東盟區域經濟一體化程度也不斷加深,金融合作已由最初的大湄公河次區域(GMS)逐漸向其他區域拓展,金融合作的層次、內容等不斷提高、豐富,推進CAFTA下區域金融一體化成為必然趨勢,也是推動人民幣廣泛流通和使用,促進人民幣區域化、國際化的重點區域。然而,與歐元區和美元的擴張相比,實現中國—東盟金融一體化責重路遠,這既是因為中國—東盟各國經濟發展、金融發展的差異,也是各國經濟政治制度、本土偏好、文化習俗等多方面差異的結果。

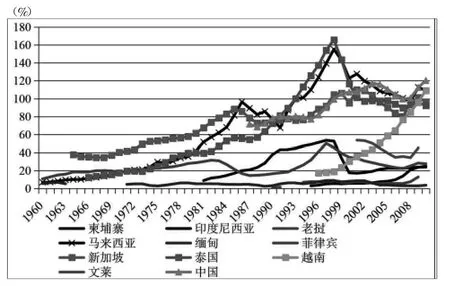

中國—東盟各國金融發展水平差異大。以銀行向私人部門貸款占GDP的比重為例,在亞洲金融危機爆發前,泰國、馬來西亞和新加坡的私人部門貸款占GDP的比重逐年遞增,1998年泰國高達165.8%,馬來西亞為155.17%,新加坡為104.44%,與中國的105.94%相差不大,其余國家的金融發展水平則相對較低,以緬甸、老撾、柬埔寨最為突出,平均不到10%(見圖1)。亞洲金融危機爆發后,金融發展加快的國家反而逐漸放緩,銀行向私人部門貸款占比降到平均110%,中國的銀行向私人部門貸款占比先降后升,越南則一直呈上升態勢,其金融發展水平逐漸與泰國、馬來西亞、新加坡、中國趨同,但其他國家的發展水平仍低位徘徊。

圖1 中國—東盟金融發展水平比較(1960~2010年)

二、文獻評述

貿易開放與金融發展的內在關系已涌現出豐碩的研究成果,但研究方向、側重點有所不同,結論亦有差異,這些文獻可分為四類。

一是貿易開放是否有助于金融發展。Law&Demetriades(2006)運用43個發展中國家20年的面板數據,結果發現資本流動和貿易開放有助于金融發展,Law(2009)的結論與此一致;Do&Levchenko(2007)運用國際貿易中的比較優勢原理,利用細分的貿易數據檢驗發現,在金融密集型產品具有比較優勢的國家的外部融資需求較高,因而能促進金融發展,而在那些初級產品不依賴于外部融資的國家中,其金融發展水平相對較低;Huang&Temple(2005)、Baltagietal.(2009)的研究也表明,貿易開放能夠促進金融發展;Law(2009)經實證檢驗發現,貿易開放和資本流動對金融發展存在正向影響。梁莉(2005)以1993~2004年的季度時間序列,運用協整分析和Granger檢驗法進行實證分析,結果發現貿易開放是金融中介發展的原因。吳昊和冉光和(2011)認為,貿易開放通過增加一國資本和技術密集型行業的融資需求而推動金融發展。

二是金融發展與貿易開放是否相互促進。Beck(2003)認為,金融發展能夠提高出口份額,并且增進貿易余額;Kimetal.(2011)運用 70個國家 1960~2007年的面板數據實證檢驗發現,貿易開放與金融發展呈雙向促進關系。Hanh(2010)以亞洲29個國家1994~2008年的面板數據,采用面板協整技術進行實證分析認為,貿易開放與金融發展存在雙向因果關系;曲建忠和張戰梅(2008)指出,中國的金融發展顯著促進了國際貿易的發展,但國際貿易卻未顯著促進中國的金融發展。

三是貿易開放對金融發展的長短期差異。Kimetal.(2010)運用 88 個國家 1960~2005 年的面板數據檢驗了貿易開放與金融發展的長短期關系。結果發現,貿易開放長期促進金融發展,在短期內反而抑制金融發展,Moore(2014)也支持這一結論。不同的是,徐建軍和汪浩瀚(2008)認為,無論在長期或短期,全國金融發展都對進口和出口有顯著的促進作用。汪浩瀚和馮葉月(2011)進一步檢驗了金融發展與貿易開放的關系,證實二者在結構突變的情況下,長期均衡關系依然存在,只是結構發生改變。楊丹萍和毛江楠(2010)、胡海明和楊丹萍(2010)則認為,對外貿易與金融發展之間存在穩定的長期均衡關系。

四是貿易開放對金融發展的國別(地區)差異。顧國達和鐘晶晶(2008)認為,貿易開放促進了發達國家的金融發展,但抑制了發展中國家的金融發展。與之不同的是,汪浩瀚和徐娟(2010)認為,就金融發展與進出口的長期正向作用而言,東部地區遠大于中西部地區,而短期內,東中西部金融發展則抑制了進出口貿易的發展。陳磊(2011)認為,貿易開放度對地區金融發展的影響取決于外部融資依賴度高的地方。而張成思等(2013)對中國的研究指出,中國對外開放(貿易開放、金融開放)水平的提高對金融發展具有抑制效應。楊愛蘭等(2015)認為,中國貿易開放對金融發展的作用具有顯著的地區差異,東部地區存在顯著的促進作用,中西部地區則不明顯。

顯然,上述文獻關注較多的是多國或一國多區域間貿易開放與金融發展問題,但是鮮有文獻深入研究中國—東盟金融發展的問題,僅在金融發展的差異趨同性方面有所涉及。例如,鄧楊豐(2014)、鄧楊豐和范祚軍(2014)認為,中國—東盟自由貿易區內各國金融發展差異較大,不存在趨同性。

盡管貿易開放與金融發展關系的研究已經逐漸豐富和成熟,呈現了許多富有洞見的成果,但對中國—東盟金融發展問題的研究仍不足。

三、貿易開放與金融發展的理論分析

在開放經濟的條件下,金融部門(機構、市場)與進出口部門在經濟增長中的作用日益突出,而且聯系緊密。

(一)貿易開放對金融發展的影響

貿易開放對金融發展的影響因時而異。短期內,由于貿易開放過快會面臨更多外部沖擊,導致國內競爭壓力凸顯,生產要素、商品價格波動加劇、國內投資的波動性增大,從而可能抑制金融發展進程。但是,在有效控制風險的基礎上,純粹擴大貿易開放,國外市場在帶來更多商機的同時也會輸入更多的國外競爭者,這會降低國內企業的利潤水平,打擊國內企業生產經營的積極性,還有可能促使國內企業更加依賴于外部融資,在位企業由于利潤受到侵蝕,對新進入外國企業的產品采取不正當的競爭手段而惡化市場經濟環境。同時,在位企業為維持自身的既得利益,不得不采取有效的措施,阻滯政府采取相應的貿易開放政策,轉而有可能抑制金融發展①Rajan&Zingales(2003)認為,外部融資并不總是改善金融體系的透明度和準入限制,因為在非金融企業內,既得利益集團可以通過請求政府的貸款補貼以應對外國企業的競爭,而不是著力改善金融體系質量。它們可能要求更大程度的金融抑制,使其有限的資金能夠專注為其服務。。

長期內,貿易開放度的提升加快了國內金融結構和貿易結構的調整,并提高了金融體系效率。同時,大量中小企業和民營企業可能成為貿易開放的主體,這會激起更多企業選擇外部融資,從而增加外部融資需求。這樣,政府和大型國有銀行不得不更加注重中小企業和民營企業的資金需求,在增加貸款的同時還可能放開中小企業上市門檻,不斷改善優質中小企業的融資條件,從而促進更多資金從效率低的國有部門向效率高的私人部門轉移,致使金融發展的規模及效率顯著提高。

(二)金融發展對貿易開放的影響

金融發展通過制度優勢、技術創新、資源配置、風險分散和匯率調整等多種渠道影響貿易開放(徐建軍、汪浩瀚,2008)。一國完善的金融制度有利于形成比較優勢,其在國際金融市場的借貸能力及信譽得以提高,能夠低成本地籌得資金,從而影響國際分工和國際貿易結構,最終引致貿易量的提高。

一方面,金融工具創新能夠為投資者提供良好的風險管理工具,特別是為進出口企業提供較多的風險規避產品,有效轉移匯兌風險、價格風險和運輸風險;良好的結算、清算系統既節約進出口企業的交易成本,又確保了產品通關便利化,同時還能改善貿易方式結構(曲建忠、張戰梅,2008)。另一方面,金融發展通過促進技術革新以提高外貿型企業的生產率,進一步增強外貿企業的競爭力。

四、貿易開放與金融發展關系的實證檢驗

為分析中國—東盟自由貿易區各國貿易開放與金融發展之間的相互關系,利用中國及東盟10國的貿易開放、金融發展的數據,通過設定面板門限模型進行實證檢驗。

(一)模型設定1.模型設定

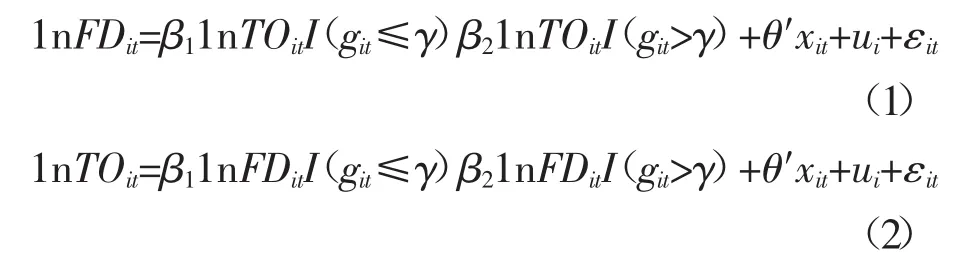

根據前述理論剖析,貿易開放對金融發展存在長短期效應,在大多數文獻中,“U型”或是“倒U型”關系的處理通常在模型中引入二次項,但是這種做法容易導致高度共線性問題。為了能夠識別貿易開放、金融開放互動影響的結構變化關系,構建反映二者互動關系的面板門限模型:

式(1) 中,i表示國家,t表示年份;1nFD、1nTO為被解釋變量,代表金融發展和貿易開放(取自然對數);x為一組影響金融發展、貿易開放的控制變量,包括金融開放、制度質量、經濟增長(人均GDP);θ為相應的系數向量;g為門限變量,可以是貿易開放度、金融發展、制度質量;I(·)為指示函數,ui代表國家個體固定效應,εit為隨機干擾項。當不存在門限效應時,式(1)、(2)退化為普通面板模型;當存在多個門限值時,式(1)、(2)擴展為雙重門限、三重門限模型等。

對應于任何門限值γ,通過采用OLS估計無門限下的回歸方程求殘差平方和S1(γ)=ei(γ)′ei(γ)得到各參數的估計值,而最優門限值應使所有殘差平方和最小,即=arg imn S1(γ)。

2.顯著性檢驗

基于所估計的參數值,接下來就要進行兩方面的檢驗:一是門限效果是否存在顯著性,原假設為H0∶β1= β2,同時構建檢驗統計量:

式(3)中,S0為在原假設條件下得到的殘差平方和,為存在門限效果時的殘差平方和加總。

但是在原假設下,門限值γ無法識別,造成檢驗統計量的大樣本分布并非“卡方分布”,而是非標準非相似分布。為了克服這一問題,Hansen(1996)建議采用“自抽樣法”(Bootstrap)來獲得漸近分布,并構建其P值。當Bootstrap的P值小于0.01時,表示在1%的顯著水平下通過檢驗。

二是估計的門限值是否等于其真實值,也即門限值的置信區間檢驗(連玉君、程建,2006),原假設是H0∶γ=γ0,相應的似然比統計量為:

同樣該統計量也是非標準分布的,但Hansen(1996)提供了一個簡單的公式,可以計算出其非拒絕域,即在顯著性水平為α時,當LR1(γ0)≤c(α)=-時,不能拒絕原假設。這里,α=95%,c(α)=7.35。

上述假設只是存在一個門限值,為確定存在兩個或兩個以上的門限值,需要再進行檢驗。當拒絕原假設時,表示至少存在一個門限值,接著假設一個門限值已知,再進行下一個門限值的搜尋。在確定兩個門限值后,再對第三個門限值進行檢驗,以此類推,直到無法拒絕原假設為止,檢驗原理同一個門限值。

(二)變量選取

1.金融發展(FD):考慮中國與東盟各國金融發展的差異以及數據的可比性、可得性和完整性,遵循學界標準的度量指標,分別使用金融機構發展、股票市場發展和債券市場發展三方面的指標綜合反映金融發展。

(1)金融機構發展指標FI:根據王鸞鳳和黃霆珺(2006)、Ozkok(2015)的研究,使用存款貨幣銀行與其他金融機構對私人部門信貸占GDP之比、金融機構的流動性負債占GDP之比、存款貨幣銀行資產占存款貨幣銀行和中央銀行資產總和之比以及存款貨幣銀行總資產占GDP之比等4個指標來衡量金融機構的發展。

但是,同時使用這4個指標又會出現多重共線性問題,為避免回歸偏誤,運用兩種方法將4個指標合成一個指標來綜合反映金融機構的發展程度。

一是簡單平均法。意指把同年度中該國的4個指標進行簡單平均,以此類推求得每個年度的平均值,也就是各指標賦予相同權重。

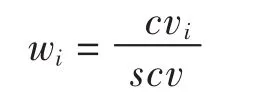

二是采用系數權重法。首先,計算該國的所有指標在相應樣本區間內的均值及標準差,進而計算出變異系數,并把所有指標的變異系數求和;其次,計算每個指標的權重,它等于每個指標的變異系數除以總變異系數,也就是:

最后,根據權重,將4個指標合成一個指標,得到該國樣本期內金融機構發展指標。類似地,重復上述步驟可計算其他國家的相應指標。

(2)股票市場發展指標STOCK:根據王鸞鳳和黃霆珺(2006)、Ozkok(2015)的研究,采用股票市場資本化率(以國內股票交易所上市公司的公司市值與GDP之比衡量)、股票市場換手率(以國內股票市場的交易量與國內上市公司市值之比衡量)、股票市場交易量占GDP之比3個指標表示。實證時,同樣采用簡單平均法和系數權重法合成股票市場發展指標。

(3)債券市場發展指標BOND:根據Ozkok(2015)的研究,采用私人債券市場資本化率(以國內債券市場上私人部門發行債券的市值與GDP之比衡量)、公共債券市場資本化率(以國內債券市場上公共部門發行債券的市值與GDP之比衡量)兩個指標。實證時,同樣仍采用簡單平均法和系數權重法合成債券市場發展指標。

2.貿易開放(TO):遵循學界標準的度量方法,采用進出口總額占GDP之比衡量一國貿易開放水平。

3.控制變量(CONTROL):金融開放與貿易開放在多數文獻中都同時存在,而且對發展中國家來說,貿易開放優于金融開放,因此可將金融開放視為影響貿易開放的因素之一。對金融開放(FO)的度量存在法理(de jure)和事實(de facto)兩類標準,而法理標準所度量的金融開放度不能準確地反映事實的金融開放,因而應選擇事實標準來衡量金融開放水平,采用外商直接投資凈流入占GDP之比來度量金融開放①由于組合投資、國際債券發行等指標數據欠缺較多,本文僅采用該指標度量金融開放。關于資本賬戶開放程度指標的度量,鑒于Abiad et al(2005)、Ito(2002)等設計的指標,其數據區間較短,不適宜本文的研究亦未采用。(張成思,2013)。根據經濟增長與金融發展的相關文獻,經濟增長對金融發展也有重要影響,使用人均GDP表示經濟增長。制度質量(INST)的差異也會導致金融發展水平的不同,Kaufmann,Kraay&Mastruzzi(2010)②Daniel Kaufmann,Aart Kraay and Massimo Mastruzzi(2010),“The Worldwide Governance Indicators:A Summary of Methodology,Data and Analytical Issues”,World Bank Policy Research Working Paper,No.5430.測度的制度質量指標,包括話語權和問責制(Voice and Accountability)、政治穩定和沒有暴力恐怖主義(Political Stability and Absence of Violence/Terrorism)、政府效率(Government Effectiveness)、監管質量(Regulatory Quality)、法律規則(Rule of Law)和腐敗控制(Control of Corruption)等6個方面,每個方面的指標介于-2.5(弱)和2.5(強)之間,指標值越高,某方面越好。同樣地,仍采用簡單平均法和系數權重法合成制度質量指標。

(三)數據來源

根據研究目的,為了保證所獲取的數據具有完整一致性,本文將數據集分三大組,第一組為金融機構發展,樣本區間為1995~2013年,包含文萊、柬埔寨、中國、印度尼西亞、老撾、馬來西亞、菲律賓、新加坡、泰國和越南等10國③緬甸由于大部分數據缺失而剔除。;第二組為股票市場發展,樣本區間為1995~2013年,包含中國、印度尼西亞、馬來西亞、菲律賓、新加坡和泰國等6國;第三組為債券市場發展,樣本區間為1995~2011年,包含中國、印度尼西亞、馬來西亞、菲律賓、新加坡和泰國等6國,相關數據取自于世界銀行全球金融發展(GFDD)、世界治理指數(WGI)和世界發展指標(WDI)等數據庫,私人和公共債券資本化率指標則來自于 Beck,Demirgüc-Kunt&Levine 構建的金融發展與結構數據庫④http://econ.worldbank.org/WBSITE/EXTERNAL/EXTDEC/EXTRESEARCH/0,contentMDK:20696167~pagePK:64214825~piPK:64214943~theSitePK:469382,00.html.。其中,若某指標、某年數據有缺失,則用SPSS軟件,運用趨勢法將其補齊,作為缺失值的代理變量。

(四)實證過程和結果解釋

1.單位根檢驗

經檢驗發現,除了人均GDP變量,其他變量在10%的水平下均拒絕存在單位根的原假設,說明變量是平穩的,實證時將人均GDP變量取一階差分。

2.Hausman 檢驗

通過對三組面板數據進行Hausman檢驗,以判斷選擇固定效應模型還是隨機效應模型。以金融機構發展、股票市場發展、債券市場發展為因變量,其他為自變量的檢驗結果發現,3組數據的卡方值(對應 p 值)分別是 22.5(0.004)、5.91(0.3153)和 23.45(0.0001),而以貿易開放為因變量,其他變量為自變量的檢驗結果發現,三組數據的卡方值(對應p值)分別是25.63(0.0000)、66.16(0.0000)和52.43(0.0000)。在考察貿易開放對金融發展的影響時,一、三組采用固定效應模型,二組采用隨機效應模型⑤隨機效應的LM檢驗亦得出選擇隨機效應模型較優。,其他情況下均采用固定效應模型。

3.內生性問題

考慮到變量之間的內生性關系及隨機擾動項的相關性,使用最小二乘法所估計的參數結果有偏,其原因導源于解釋變量與被解釋變量之間的雙向因果關系,貿易開放與金融發展之間存在雙向因果關系,因而可能存在內生性問題,故本文首先采用動態最小二乘法(DOLS)進行整體樣本回歸⑥動態最小二乘法(DOLS)是由Pedroni(2000,2001)提出的,此外還有完全修正的最小二乘法(FMOLS),在同質或異質面板中,DOLS比FMOLS具有更好的有限樣本性質。(彭星、李斌,2015)以考察不存在非線性關系時二者的因果關系,后文再考慮它們的非線性關系。

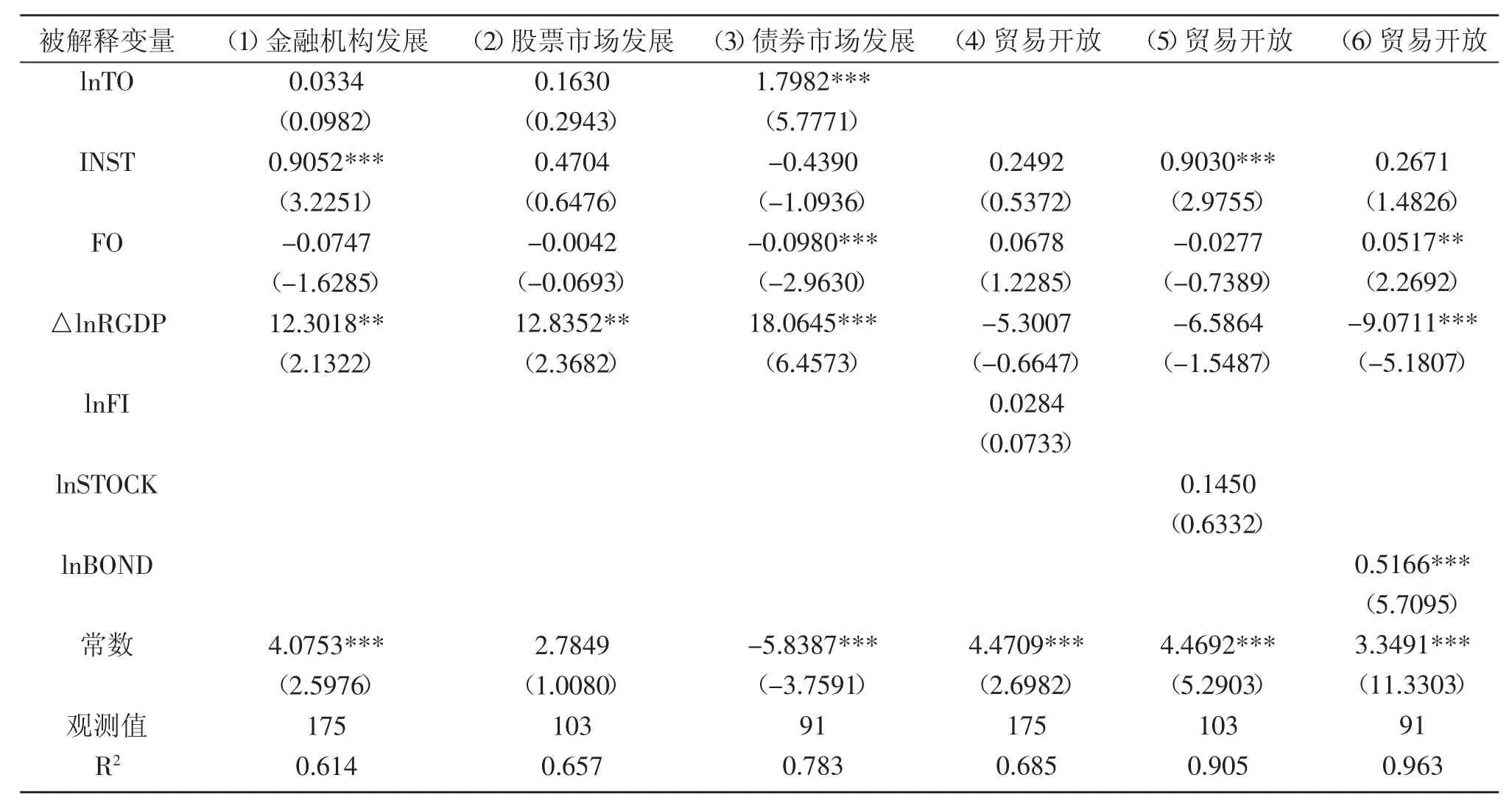

從表1所示的全樣本DOLS估計可以看出,貿易開放度(lnTO)的系數為正〔在回歸式(3)中顯著為正〕,表明貿易開放度的提高對金融機構的發展、股票市場的發展和債券市場的發展產生正向影響。制度質量的改善有助于促進金融機構發展和股票市場發展,但對債券市場發展的負向影響不明顯。金融開放由于提高了資本跨境流動、增加匯率波動性而不利于金融發展;經濟增長率的提高則顯著促進金融發展。

表1 全樣本DOLS估計結果

同時,金融機構發展、股票市場發展、債券市場發展對貿易開放產生正向影響〔回歸式(6)中顯著為正〕,表明金融發展通過改善貿易方式結構、增加風險規避工具、轉移風險和促進技術等渠道提高外貿型企業的生產率和競爭力,增加產品生產和出口。金融開放(FO)的系數有正有負,表明在不同的金融發展條件下,金融開放度的提高反而不利于貿易開放度的增進,說明金融開放引致的金融風險增加了產品進出口的不確定性。制度質量的改善總體上有助于貿易開放度的提高,這是因為完善的制度體系(法律、腐敗控制和政治穩定等)降低了私人部門成本,增加了企業投資積極性,從而提高企業的融資需求(特別是外部融資需求),增進金融發展水平。

4.門限效應檢驗

為了探尋貿易開放與金融發展間的非線性關系,考慮傳統方法(加入二次項、虛擬變量)的局限性,采用Hansen提出的面板門限檢驗。首先需要確定門限的個數,以便確定模型的具體形式。依次在不存在門限、一個門限和兩個門限的假設下對模型進行估計,得到F統計量和Bootstrap法的P值。

由于Hansen所提出的靜態面板數據門限回歸模型只是適用于具有個體固定效應的面板數據,因而在門限檢驗過程中,考察貿易開放對金融發展的影響時,僅對一、三組數據進行實證分析。

由表2可知,單一門限和雙重門限的效果非常顯著(只有一個雙重門限顯著),相應的自抽樣的P值為 0.0000(部分是 0.0767、0.0833),而三重門限效果不顯著,P值均在36%以上。因此,下文將針對雙重門限模型進行分析。

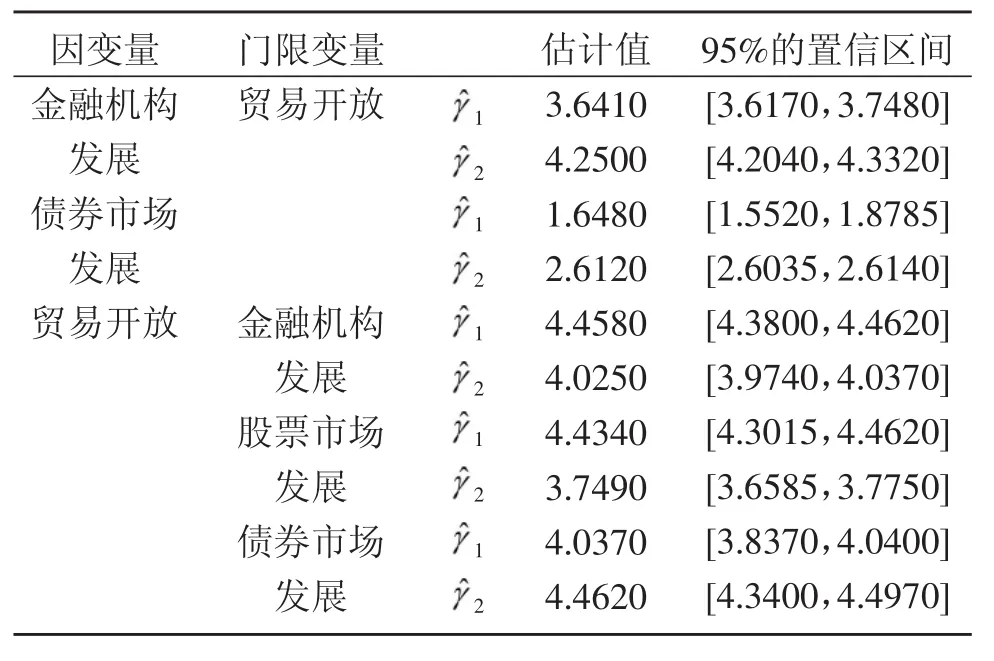

表3 門限值估計結果

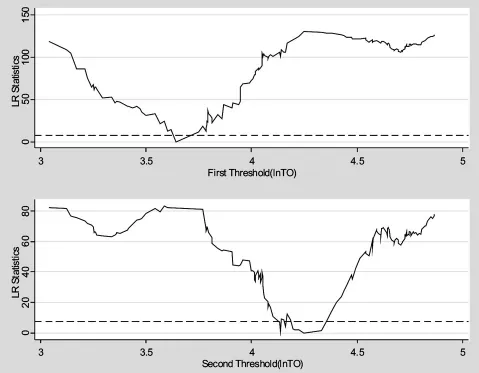

兩個門限的估計值和相應的95%的置信區間列示于表3,借助于圖2的似然比函數圖,可以更清晰的理解門限值的估計和置信區間的估計過程(以金融機構發展為因變量、貿易開放為自變量,其余類似)。門限參數的估計值是LR統計量等于零時的γ值,而估計值的95%置信區間則是所有LR值小于5%顯著水平下的臨界值7.35(紅色水平虛線)的γ構成的區間。由于存在第一門限值大于第二門限值的情況,為減少誤差,將其退化為單一門限的情況。

圖2 第一、二門限值的估計結果和置信區間

因此,考察貿易開放對金融發展的影響時,以金融機構發展為例,可根據這兩個門限值將中國—東盟自由貿易區的貿易開放水平劃分為低度開放(lnTO≤3.64)、中度開放(3.64

5.面板門限回歸結果分析

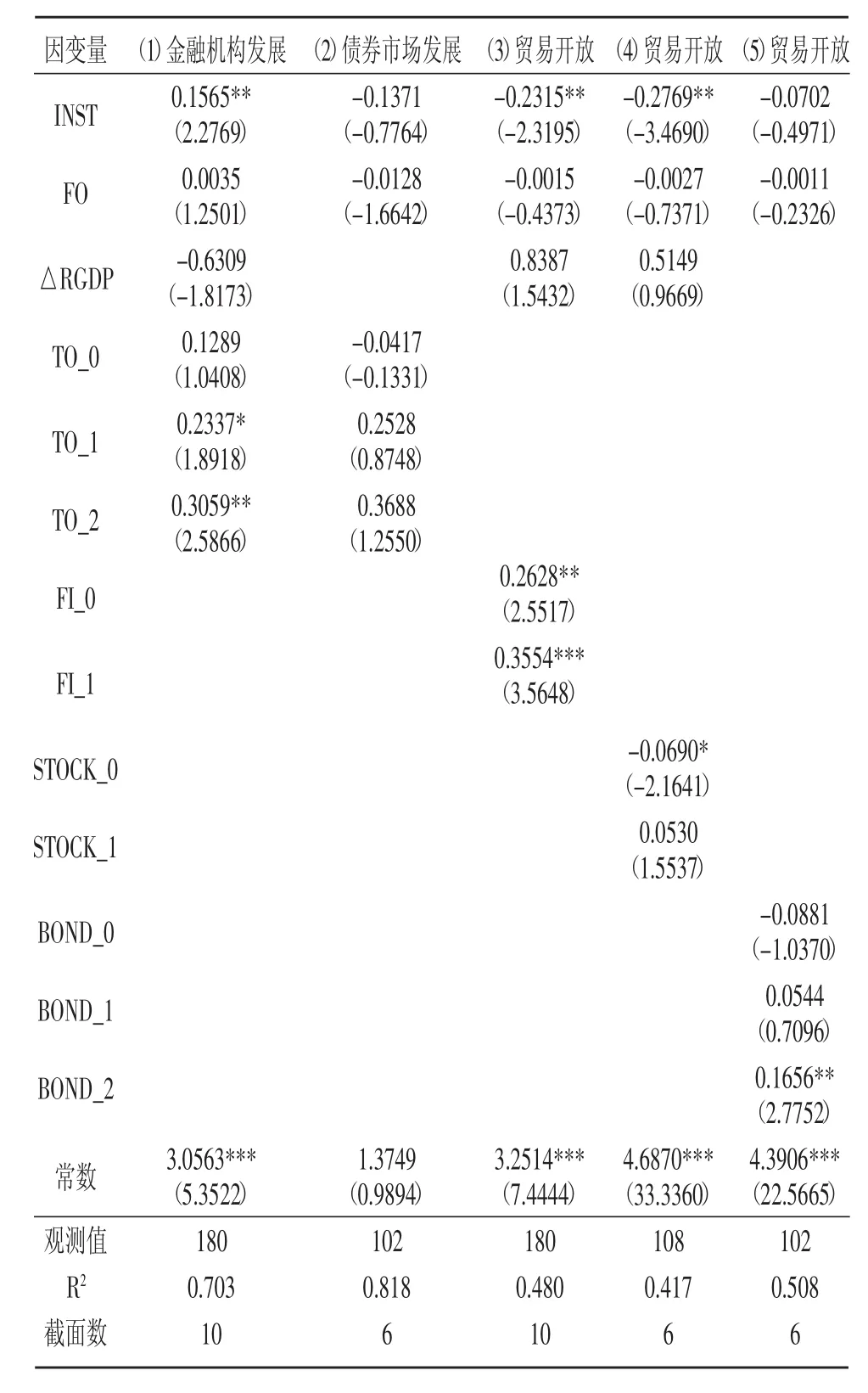

表4列示了以貿易開放和金融發展互為因變量的面板門限估計結果。從表4可知,制度質量的系數顯著為負〔除回歸式(1)外〕,這表明在不同的貿易開放水平和金融發展水平下,制度質量的改善無益于債券市場發展和貿易開放,前者的抑制作用不明顯,后者則在5%的水平下顯著。而制度質量的提高則正向促進金融機構發展。

金融開放對金融機構發展、債券市場發展、貿易開放的影響則與制度質量類似。人均GDP增長與貿易開放正相關,與金融機構發展負相關,但不顯著。這說明在不同的開放及發展水平下,經濟增長的作用不同。

但從表4來看,不同的貿易開放水平與金融機構發展正相關,且中度開放和高度開放在10%和5%的水平上顯著;低度開放與債券市場發展負相關,中高度開放與債券市場發展正相關,但都不顯著。因此,整體而言,貿易開放對金融發展具有正向促進作用。

同理,不同程度的金融機構發展與貿易開放顯著正相關,低度股票市場發展與貿易開放顯著負相關,高度股票市場發展與貿易開放正相關,但不顯著;而低度債券市場發展與貿易開放負相關,中高度債券市場發展與貿易開放顯著正相關。這說明金融機構發展、中高度債券市場和股票市場發展總體有利于貿易開放的提高,而低度股票市場和債券市場發展增進貿易開放,這從東盟國家股票和債券市場發展的差異中可見一斑。

表4 面板門限模型參數的估計結果

6.穩健性檢驗

為了保證估計結果的穩健性,本文采用加權系數法計算的金融機構發展、股票市場發展和債券市場發展等指標重復上述過程,發現仍存在雙重門限,門限值大小接近表3的結果,而模型參數的符號與表4一致,只是數值大小不同。

五、結論與政策啟示

本文在系統闡釋貿易開放與金融發展互動影響機制的基礎上,利用中國與東盟10國(6國)在1995~2013(1995~2011)年的面板數據,通過構建普通面板模型和面板門限模型對貿易開放與金融發展的關系進行實證分析,得出以下結論與啟示。

(一)貿易開放與金融發展具有雙向促進作用,但在不同開放度和發展水平下存在顯著差異

實證分析表明,總體上貿易開放有助于金融發展,但低度開放則無助于債券市場發展;金融發展亦有益于貿易開放,低度股票市場發展和低度債券市場發展均不利于貿易開放,但這種抑制作用不顯著。因此,對中國—東盟各國來說,那些貿易開放水平低的國家應加快貿易開放進程,通過貿易帶動國際資金的流動,從而帶動金融市場發展;而那些還未發展股票市場和債券市場的國家則應加快國內資本市場建設,通過國內金融市場的發展帶動國際貿易水平的提升。

(二)適度金融開放是貿易開放和金融發展的前提條件

實證研究表明,金融開放整體上與金融發展負相關,與貿易開放的關系則不確定。在全樣本DOLS中,金融開放顯著抑制金融發展,部分促進貿易開放;在面板門限回歸中,金融開放促進金融機構發展,抑制債券市場發展和貿易開放。因此,中國和東盟各國應謹慎擴大金融開放水平,保持金融開放在合理區間,同時加強必要的金融管制,如資本賬戶管理等。

(三)制度質量的改善是增進貿易開放和金融發展的重要因素,但取決于貿易開放和金融發展的水平

實證分析表明,在全樣本DOLS中,制度質量的提高總體上對金融發展和貿易開放具有顯著的促進作用,但在不同的貿易開放和金融發展水平下,制度質量的提高反而抑制債券市場發展(金融機構發展除外)和貿易開放。因而,金融市場發展和國際貿易水平提高應先于建立完善的制度保障體系,即先有市場、后有制度,通過完善的制度保障體系進一步促進金融市場發展和國際貿易額增長。

1.梁莉:《我國貿易開放度與金融發展關系實證研究》,《金融研究》2005年第7期,第143~149頁。

2.吳昊、冉光和:《金融發展與出口貿易間的雙向影響機制》,《經濟問題》2011年第11期,第 92~96頁。

3.曲建忠、張戰梅:《我國金融發展與國際貿易的關系——基于1991~2005年數據的實證研究》,《國際貿易問題》2008年第1期,第98~103頁。

4.徐建軍、汪浩瀚:《我國金融發展對國際貿易的影響及區域差異——基于跨省面板數據的協整分析和廣義矩估計》,《國際貿易問題》2008年第4期,第82~88頁。

5.汪浩瀚、馮葉月:《中國金融發展與貿易開放的變結構協整分析》,《經濟體制改革》2011年第3期,第119~122頁。

6.楊丹萍、毛江楠:《中國金融發展與對外貿易互動關系研究——基于中國紡織產業的VAR模型分析》,《國際貿易問題》2010年第4期,第98~105頁。

7.胡海明、楊丹萍:《我國金融發展與對外貿易的互動關系研究——基于工業制成品行業面板數據的比較分析》,《經濟論壇》2010年第9期,第71~76頁。

8.顧國達、鐘晶晶:《貿易開放對金融發展的影響分析》,《國際金融研究》2008年第9期,第55~60頁。

9.汪浩瀚、徐娟:《中國金融發展與對外貿易的地域性差異研究——基于東中西部面板數據的分析》,《國際貿易問題》2010年第10期,第117~128頁。

10.陳磊:《對外貿易與區域金融發展的動態演化——基于銀行業視角的分析》,《金融論壇》2011年第9期,第45~50頁。

11.張成思、朱越騰、蘆哲:《對外開放對金融發展的抑制效應之謎》,《金融研究》2013年第6期,第16~30頁。

12.楊愛蘭、樊娜娜、商輝、王玥、袁其剛:《貿易開放與金融發展:基于制度質量門檻研究》:《山東財經大學學報》2015年第1期,第36~43頁。

13.鄧楊豐:《中國—東盟經濟與金融發展差異及其收斂性研究》,《學術論壇》2014年第6期,第34~39頁。

14.鄧楊豐、范祚軍:《中國—東盟金融發展趨同性研究》,《區域金融研究》2014年第1期,第23~27頁。

15.王鸞鳳、黃霆珺:《政治與金融發展的實證研究》,《技術經濟》2006年第11期,第89~93頁。

16.彭星、李斌:《貿易開放、FDI與中國工業綠色轉型——基于動態面板門限模型的實證研究》,《國際貿易問題》2015年第1期,第166~176頁。

17.Law S.H..“Trade Openness,Capital Flows and Financial Development in Developing Economies”,International Economic Journal,2009,23(3):pp.409~426.

18.Do Q.T.,Levchenko A.A..“Comparative Advantage,Demand for External Finance,and Financial Development”.Journal of Financial Economics,2007,86(3):pp.796~834.

19.Huang Y.,Temple J.R.W..Do External Trade Promote Financial Development? .CEPR Discussion Papers,2005.

20.Baltagi B.H.,Demetriades P.O.,Law S.H,“Financial Development and Openness:Evidence from Panel Data”,Journal of Development Economics,2009,89(2):pp.285~296.

21.Beck T..“Financial Dependence and International Trade”.Review of International Economics,2003,11(2):pp.296~316.

22.Kim D.H.,Lin S.C.,Suen Y.B,“Interactions between Financial Development and Trade Openness”.Scottish Journal of Political Economy,2011,58(4):pp.567~588.

23.Hanh P.T.H,Financial Development,Financial Openness and Trade Openness:New Evidence,FIW Working Paper,2010.

24.Kim D.H.,Lin S.C.,Suen Y.B..“Dynamic Effects of Trade Openness on Financial Development”.Economic Modelling,2010,27(1):pp.254~261.

25.Moore W,“ Managing the Process of Removing Capital Controls:What Does the Literature Suggest?”,Journal of Economic Surveys,2014,28(2):209–237.

26.Law S.H.,Demetriades P,“Openness,Institutions and Financial Development”,SSRN Electronic Journal,2006.

27.Ozkok Z,“Financial Openness and Financial Development:An Analysis Using Indices”,International Review of Applied Economics,2015,29(5).

注:本文得到云南省科技廳應用基礎研究青年項目(批準號:2015FD017)和云南師范大學博士科研啟動項目(批準號:140082)的資助。

(責任編輯:云 倩)

The Bilateral Relationship between Trade Openness and Financial Development in China-ASEAN:Based on the Panel Threshold Model Analysis

Liu Fang&Hu Xiaoli

This paper systematically illustrates that interaction mechanism between trade openness and financial development which has been examined by utilizing the panel data and sub-sample data of 10 ASEAN countries and China during the period of 1995~2013,and investigates nonlinear relationship of trade openness and financial development by considering both of them are threshold variable.The result shows that trade openness and financial development in general could enhance each other,excessive financial openness is not conducive to financial development and trade openness,the role of institutional quality depends on level of trade openness and degree of financial development.Therefore,pushing trade openness and financial development must to gradually open financial industry,and build complete institutional security system.

Trade Openness;Financial Development;Panel Threshold Model;Dynamic OLS

F831.6

A

1003-2479(2016)04-0039-09

※劉 方:云南師范大學經濟與管理學院講師,博士;胡小麗:云南師范大學經濟與管理學院

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03