摩根大通近十年發展情況分析及啟示

2016-08-16 19:50:57周瓊韓軍偉

銀行家 2016年8期

關鍵詞:銀行

周瓊 韓軍偉

摩根大通公司是金融控股公司,其主要的銀行子公司是摩根大通銀行和美國大通銀行,主要的非銀行子公司有摩根證券有限公司等。以資產規模計,摩根大通2007年至今一直為美國第一大銀行。在投資銀行、消費者和小微企業金融服務、商業銀行業務、金融交易處理和資產管理領域,摩根大通都是領導者之一,也是美國次貸危機中最大的贏家之一。多年來,摩根大通始終堅持“服務全球的客戶、社區和國家,為股東創造利潤”的企業使命,堅持“以第一流的方式從事第一流的業務”(杰克·摩根語)這一座右銘,秉承穩健的經營理念,持續地在技術、基礎設施和人才等方面加大投資,成功地渡過了2008年的金融危機,并持續保持發展。本文主要以2006~2015年摩根大通年報為基礎,結合Bankscope和Wind的數據,分析了摩根大通近年來的發展特點、收入結構和資產負債結構,并從中歸納對我國商業銀行發展的啟示。

摩根大通的發展特點分析

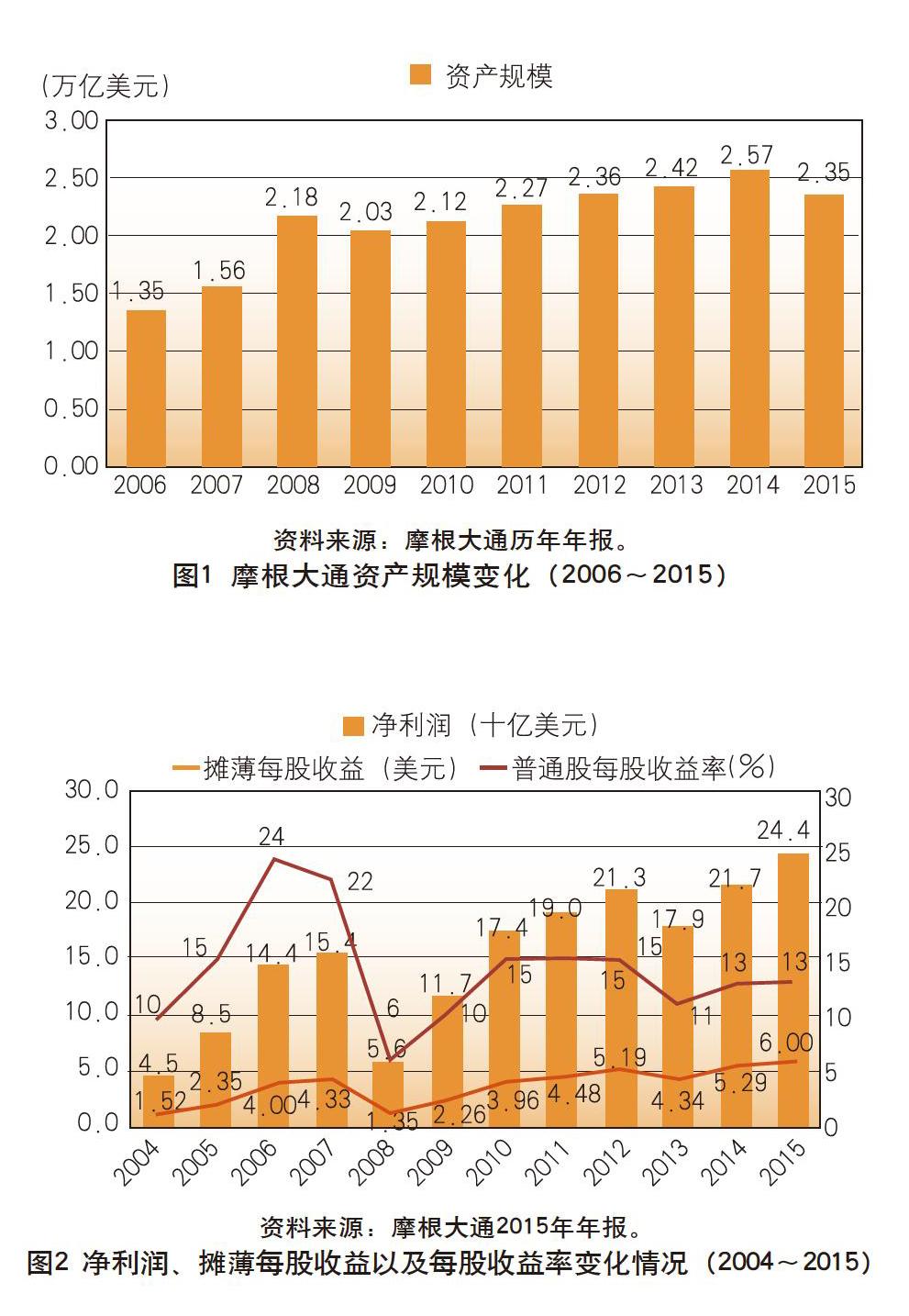

資產規模從增長到主動調整下降

2006~2015年,摩根大通的資產規模變化可分為三個階段:第一階段是2006~2008年的快速增長。2007年,摩根大通資產規模增長15.56%,2008年因兼并了貝爾斯登(增加資產規模2890億美元),收購華盛頓互惠銀行部分資產(增加資產規模2640億美元),而且由于在金融危機中客戶資金恐慌性涌入更安全的大銀行,資產規模增長了39.74%;第二階段是2009~2014年平穩增長。2009年,摩根大通存款下降了709.1億美元(摩根大通認為是危機過后恐慌性涌入的資金流出,恢復常態),銀行同業存款減少750億美元、交易資產減少989億美元、貸款減少1198億美元,總資產規模下降了1500億美元,比2008年降低6.88%。2009~2014年,資產規模年均增長5.32%,發展較為平穩;第三階段 自2015年開始的資產規模主動調整。2015年,摩根大通資產規模為2.4萬億美元,比2014年下降0.22萬億美元,系2009年以來首次出現下降。但與2009年資產規模下降不同,此次資產規模下降是主動調整的結果,主要是為了應對監管對全球系統重要性銀行附加資本要求帶來的資本壓力(見圖1)。

凈利潤再創歷史新高

2004~2015年,摩根大通的凈利潤從45億美元增長至244億美元,增長了4.42倍,年均增長40.18%。在此期間,除了2008年受次貸危機影響、2013年受非利息支出增加575億美元等因素影響,凈利潤出現負增長外,其余年份均保持相對穩定或較快的增長。得益于稅收和非利息支出的下降,2015年摩根大通的凈利潤達到244億美元,為歷史最高。更重要的是,摩根大通完成了年初制定的財務目標,包括優化資產負債表,提高資本配置效率,降低全球系統重要性銀行(G-SIBs)附加資本(從4.5%降到3.5%)以及削減支出等。在凈利潤創新高的同時,由于資本要求提高、低利率等因素的影響,普通股每股收益率降至13%。但摩根大通認為,通過優化資本使用、提高市場份額,并通過簡化和數字化流程提高成本效率,可以抵消資本要求提高帶來的負面影響,未來每股收益率仍能保持15%的水平(見圖2)。

主要業務板塊效率指標同業領先

摩根大通的業務主要包括四大塊,即消費與社區銀行、公司與投資銀行、商業銀行、資產管理。由表1可知,摩根大通四大主要板塊的效率指標在同業中均處于較優水平。其中,四大主要業務板塊的成本收入比接近于“同業一流”(摩根大通自己確定的參照),消費與社區銀行、公司與投資銀行以及商業銀行的ROE收益優于同業一流。

四大主要業務板塊優秀的業績表現,與摩根大通各主要板塊的經營策略密切相關,具體來看:

消費與社區銀行。摩根大通以“提供卓越的客戶體驗,深化客戶關系”為戰略重點,努力提高客戶信息安全水平、提升客戶數字化服務體驗,并根據客戶需求不斷進行支付方式創新。2015年,摩根大通為50%的美國家庭提供金融服務,信用卡、借記卡、預付賬戶總計超過9000萬。以透支額為基礎計算,摩根大通是美國第一大信用卡發卡行。摩根大通在數字應用領域也處于領先地位,其Chase.com網站是美國最受歡迎的銀行門戶網站,有將近4000萬在線活躍客戶,手機銀行Chase Mobile APP有2300萬活躍客戶。龐大的客戶規模使摩根大通能夠使用強大的杠桿開展投資,并能夠使用先進的產品滿足不同年齡段客戶的金融服務需求。摩根大通注重移動銀行渠道建設,2016年其客戶將可以通過手機而不是借記卡取款。

公司與投資銀行。根據行業分析公司Dealogic的數據,2015年摩根大通投資銀行的市場份額為7.9%,全球投資銀行服務費排名第一。摩根大通始終站在技術創新的前沿,通過技術創新提高運營效率和客戶體驗,并且從產品創新等方面強化其市場領先地位。在產品創新方面,摩根大通在創新團隊中引入技術專家,并且加強與公司內部團隊的合作,拓寬新技術應用領域,同時建立了科技金融創新中心。在托管和基金服務領域,摩根大通也在通過投資不斷強化其市場地位。2015年,摩根大通資金管理業務(Treasury Services)全球排名第2,客戶涵蓋了80%的全球500強企業,包括全球最大的25家銀行。摩根大通的整體規模較大、業務較為完整和覆蓋全球的網絡,使其能夠為客戶提供更加安全的服務,其公司與投資銀行服務也采用與商業銀行業務板塊合作的方式,為客戶提供更加全面的服務。

商業銀行。商業銀行業務主要包括中型企業業務、大型企業業務、商業長期貸款、商業地產業務。2015年,摩根大通通過建立專業的行業模型,為客戶提供更全面的專業知識和更好的管理風險。大型企業業務方面,摩根大通目前擁有15個重點行業業務團隊,客戶數量超過9000家;中型企業業務方面,2015年是摩根大通連續推行中型企業業務擴張戰略的第六年,客戶數量增加近2000家。截至2015年末,中型企業業務貸款余額110億美元,存款余額80億美元;摩根大通的商業地產業務包括商業長期貸款、房地產銀行業務和社區發展銀行業務三類協調發展的業務。其中,最令摩根大通引以為傲的是社區發展銀行業務。2015年,社區發展銀行業務團隊為近100個項目融資,建設了超過1萬套保障性住房。此外,在跟公司與投資銀行合作開發快速支付的同時,商業銀行也同消費與社區銀行合作,不斷提升客戶體驗。

資產管理。摩根大通認為長期性和一致性是其資產管理的兩個成功要素。摩根大通通過長期提供資產管理服務贏得了客戶的信任,并積累了豐富的投資經驗,是其他機構難以復制的優勢。其資產管理領域的從業人員和高級投資組合管理人才長期在該行工作,相對比較穩定(2015年,資管部門有3300多名員工已在此工作15年以上,其中近1000名已工作25年以上。留住了95%以上的高級投資組合管理人員)。摩根大通認為,人才和技術是其資產管理業務成功的核心要素,為了做好資產管理業務,他們注重這方面的投入。2015年,摩根資管有20975名員工,其中客戶顧問有2778人(消費者和商業銀行板塊共有客戶顧問2931人),組合管理經理600多人,研究分析師250人,市場策略師30人。

摩根大通的收入結構分析

業務板塊收入結構分析

2006~2011年,摩根大通的收入板塊分為:投資銀行、零售金融服務、銀行卡及汽車金融服務、商業銀行、資金及證券管理、資產管理等。2012年四季度后調整為:消費者與社區銀行(包括零售金融服務和銀行卡及汽車金融服務)、公司與投資銀行、商業銀行、資產管理。

收入板塊結構基本穩定。由表2可知,2006年以來,摩根大通的消費與社區銀行凈收入占比一直在45%以上。在2008年金融危機當年,由于抵押貸款相關頭寸和杠桿貸款產生了100億美元的減值,導致公司與投資銀行業務板塊收入損失嚴重,消費與社區銀行凈收入占比達到了54.96%,之后雖有所下降并且低于危機之前的水平,但也沒有低于45%。金融危機以后,資產管理業務凈收入占比穩步提高,并于2012年首次突破10%,2015年已達12.54%。

消費與社區銀行利潤貢獻增大。除去個別年份出現異常值之外,總體來看,金融危機前后摩根大通凈利潤結構基本保持以消費與社區銀行、公司與投資銀行為主的結構,兩者大約貢獻了70%的凈利潤。具體來看,金融危機之前,消費與社區銀行的凈利潤貢獻率約為40%,公司與投資銀行約為30%;2010年、2011年出現反轉,公司與投資銀行的凈利潤貢獻率約為40%,消費與社區銀行約為30%;2014年、2015年恢復金融危機之前的格局。資產管理和商業銀行對凈利潤的貢獻率基本維持在10%左右(見表3)。

利息與非利息收入結構分析

非利息收入占比接近50%。金融危機之前,利息收入占比達到60%。2008年,隨著房地美和房利美被政府接管,摩根大通在兩房的優先級證券上損失約10.7億美元,導致其非利息收入占比較2007年下降約10個百分點,利息收入占比達到71.9%。金融危機以后,摩根大通非利息收入占比穩步提升,到2015年已達到49.5%,比2006年高近10個百分點。利息收入在收入構成中的比重迅速下降(見表4)。

證券業務收入占比迅速提升。2006~2015年,摩根大通貸款利息收入占其總利息收入的比重穩步提升,由2006年的56.04%提高到2015年的65%,貸款收入仍然是摩根大通主要的利息收

入來源。此外,證券業務利息收入占比迅速提升,由2006年的7.02%提高到2015年的16.20%(見表5)。

資產管理及傭金收入占比穩步提升。摩根大通投行收費和資產管理及傭金收入發展良好,在總收入的占比穩步提升。其中,資產管理及傭金收入在總收入中的占比已提升到15.6%,為近十年的最高。信用卡業務收入占比穩定在6%左右(見表6)。

摩根大通的資產結構分析

資產總體結構

資產分布比較均衡,貸款占比相對較高。2015年,摩根大通的資產結構中,占比排名前四位的是貸款、交易性金融資產、銀行同業存款、證券總額,比例依次是35.6%、14.62%、14.46%、12.37%,其他資產所占比例都不超過10%,分布相對均衡。貸款占資產比例從2006年的35.75%下降至2014年的29.43%,但2015年又重新升至35.6%,主要是因為2015年該行加大了對工商業和商業地產領域的信貸投放。2006~2015年,摩根大通的資產結構中,貨幣資金、交易性金融資產、抵押貸款服務權、其他無形資產占比有較大幅度下降,而銀行同業存款、證券總額有較大幅度上升,其余資產占比相對穩定(見表7)。

貸款結構

消費貸款整體占比下降,批發貸款整體占比提升。2006~2015年,消費貸款占比從44.19%下降至41.18%,批發貸款占比從38.03%上升至43.12%,信用卡占比從17.78%%下降到15.70%,總體而言雖有波動,變化不大。2008、2009年,消費貸款占比大幅度提高,主要是由于摩根大通從華盛頓互惠銀行收購了消費貸款。由于這些消費貸款信用風險較高,摩根大通在2009年計提了16億美元的貸款損失準備(見表8)。

小微企業貸款占比逐年降低。近幾年,除2011年之外,摩根大通小微企業貸款(指單戶100萬美元以下的企業貸款,此數據來源于美國小企業局)余額均保持在250億美元左右,但占其貸款和總資產的比重逐年下滑。從2010年到2013年,摩根大通小企業貸款占商業貸款的比重從20.4%下降至15.3%,占總貸款的比重從3.62%降到3.4%,占總資產的比重從2.3%下降到1.9%。根據美國小企業局的統計,2008~2013年,摩根大通的小企業貸款余額在美國銀行業保持在第三位,位列富國銀行和美國銀行之后。

消費貸款結構

住宅房地產貸款占比較高,而其他消費貸款占比較低。摩根大通住宅房地產貸款占消費貸款的比例長期超過70%。2006~2014年,不含購買信用受損的房屋凈值貸款占比從28.64%下降至17.88%,抵押貸款占比從19.93%上升至37.28%。同期,其他消費貸款中,汽車消費貸款占比從13.7%上升至18.49%,占比相對較大(見表9)。

摩根大通的負債結構分析

負債結構較為多元,存款占比較高。2015年,摩根大通的各項負債占比中,存款、長期債務占比分別為60.82%、13.72%,其余負債科目占比均未超過10%。從2006~2015年的發展趨勢看,存款、長期債務占比均有較大幅度增加,分別從51.69%、10.8%上升至60.82%、13.72%,而購買的聯邦基金和賣出回購金融資產款、交易性負債有較大幅度下降,分別從13.12%、11.97%下降至7.26%、6.03%,商業票據、其他借入資金占比波動較大,應付賬款及其他負債占比相對穩定(見表10)。

摩根大通的經營指標分析

從總收入和凈利潤來看,2008年,受金融危機影響,摩根大通總收入同比下降了28.27%,凈利潤更是下降了63.52%,但全年仍實現凈利潤56.05億美元,與全球主要金融機構的負利潤形成了鮮明的對比。金融危機以后,摩根大通總收入與凈利潤都取得了較快增長,但凈利潤增速高于總收入。2013年,摩根大通總收入增長2.92%,凈利潤卻下降了15.79%,主要原因在于營業支出較2012年增長了8.9%。因此,從2014年起,摩根大通開始控制成本,2014年、2015年分別裁員9837人、6661人,營業支出分別下降了13%和4%,在總收入下降的情況下,凈利潤分別增長了21.42%和12.31%,成本收入比也由2013年的72.39%下降到2015年的63.09%。

從資產質量來看,摩根大通資產質量持續改善,風險吸收能力穩步提高。2015年,總資本充足率達到16%,核心資本充足率達到13.7%,兩項指標均為近十年最高值。不良貸款率持續下降,已由金融危機后2009年2.45%下降到2015年的0.77%。

從盈利能力來看,如前所述,金融危機以后凈利潤實現了快速增長,但從貢獻因素分析,利潤增長主要依靠的是營業費用下降,營業收入的貢獻仍不高。ROA與ROE不斷上升,盈利能力逐漸恢復。其中,2015年ROA為0.99%,高于全球系統重要性銀行(G-SIBs)0.51%的平均水平。凈息差保持穩定。2010~2014年,美聯儲實施了量化寬松貨幣政策,在寬松的貨幣環境下,摩根大通的凈息差由2010年的3.39%下降到2015年的1.97%。從近三年來看,凈息差基本保持在2%的水平(見表11)。

摩根大通發展對我國商業銀行發展的啟示

摩根大通的發展對我國商業銀行發展的啟示主要包括四個方面:

穩健經營。摩根大通在2015年全球上市公司中市值排名第14,在2005年排名第15,是五家十年后仍在前20名榜單中的公司之一,也是唯一的一家銀行。自成立以來,摩根大通的風險管理文化中始終強調穩健和審慎,這種文化是數代人逐漸建立和發展起來的,體現的是一脈相承的競爭意識,與時俱進的競爭策略,以及糾錯和自省意識。除此之外,不論市場環境如何,摩根大通銀行的核心資本比率都一直在8%以上,沒有大幅提高擴張自身杠桿比率,并一直保持著較高的流動性水平,凸顯其經營與風險管理的穩健性。在金融危機中大量的金融機構被重新洗牌,但摩根大通卻兼并了貝爾斯登和華盛頓互惠銀行,成為危機的大贏家。正是因為摩根大通堅持了穩健經營的理念,經營中無論是順境還是逆境,始終堅持嚴格的財務紀律。雖然也出現過2012年“倫敦鯨”事件等風險事件,但總體上都還在損失可承受范圍內。

業務多元化發展。從資產結構來看,摩根大通資產分布比較均衡,2015年貸款占資產比重為35.6%,這是摩根大通發展成熟階段的多元化資產選擇。摩根大通的收入板塊結構基本穩定,消費與社區銀行的凈收入、凈利潤占比都一直維持在40%以上,公司與投資銀行的凈收入、凈利潤占比保持在30%以上,資產管理的凈收入、凈利潤占比保持在10%左右,其業務實現了多元化的發展。近年來,我國商業銀行非利息收入占比雖有所提升,但占比仍然較低,對利差收入依賴較高。2015年,16家上市銀行非利息收入占比平均為26.1%。我國商業銀行仍需要繼續通過提升業務多元化水平來提高非利息收入占比。

提升客戶體驗。摩根大通的商業銀行部門,與公司與投資銀行合作開發快速支付,也同消費與社區銀行合作共同服務客戶,進而提升客戶體驗。我國商業銀行在開展業務時,也需要積極加強部門、條線的橫向合作,通過交叉銷售、綜合營銷,為客戶提供更加全面的金融服務,提升客戶體驗。

加大科技投入。摩根大通認為自己不僅是一家投行,也是一家科技公司。2015年,摩根大通共聘用4萬個技術專家,包括1萬8千個開發者來“創造知識產權”,科技預算為90億美元,占投資規模的三分之一,這是摩根大通罕見的增加開支的領域。2016年,摩根大通發展重點之一就是積極探索新技術,包括區塊鏈技術、大數據應用和機器人技術。我國商業銀行在未來的發展中,也應加大科技投入。這不僅包括用新技術改造銀行的業務、流程,還應以更高、更超前的視野,積極謀劃服務新技術客戶,以及伴隨新技術而出現的新的經濟業態,從而搶占新經濟發展中的制高點。

(作者單位:周瓊,中國郵政儲蓄銀行戰略發展部;韓軍偉,中國郵政儲蓄銀行博士后工作站)

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31