企業(yè)管理層盈利預測研究與展望

2016-08-23 06:36:15操巍中南財經政法大學湖北武漢430073

河南社會科學 2016年2期

操巍(中南財經政法大學,湖北 武漢 430073)

企業(yè)管理層盈利預測研究與展望

操巍

(中南財經政法大學,湖北武漢430073)

企業(yè)管理層盈利預測是資本市場中非常重要的一項會計信息指標,它由預測前期因素、預測信息特征及預測后果三部分組成。其中預測前期因素包括預測環(huán)境和預測動機;預測信息特征包括預測信息傳遞的消息性質、預測數據的偏誤性質、預測信息的發(fā)布形式、預測信息的準確性及影響因素、預測披露質量及其影響因素和預測信息的其他性質;預測后果包括證券市場反應、融資成本影響、盈余管理以及分析師和投資者行為。未來對企業(yè)管理層盈利預測的研究,可以從研究方法論和研究模式方面進行改進與創(chuàng)新。其中研究方法包括行為金融學理論、合同理論、計量經濟學和實驗經濟學以及財務報告披露基本原則與邊界等。具體研究模式包括實驗經濟學與計量經濟學相結合、建立合理監(jiān)管機制等手段。

管理層盈利預測;自愿披露;分析師預測;預測偏誤

管理層盈利預測是指,某個公司的管理層對公司未來預期盈利信息的自愿披露行為,是預測性會計信息中最具信息含量、最受投資者和證券分析師重視的預測性信息。同時它也是一個重要的信息自愿披露機制,公司管理層可以通過自愿披露盈利預測信息來建立該公司在業(yè)內預測信息透明度和準確度的良好聲譽,或者用于改變市場對公司的盈利預期(Hirst,2008)[1]。

與一般的歷史會計信息相比,預測性會計信息更具決策相關性,上市公司財務預測信息的披露可以降低信息使用者與公司之間的信息不對稱程度,降低社會交易費用,是公司與投資者和社會公眾溝通的橋梁。因此,加強財務預測信息披露的準確性與科學性可以預示和研判風險,從而更真實地呈現證券的內在價值,幫助投資者做出更加準確的判斷和決策,有助于抵御金融危機,減少其帶來的不利影響。需要注意的是,由于預測性會計信息具有較強的主觀性和未來不確定性,準確性和可靠性相對于歷史會計信息存在著很大的差距。在我國這樣一個發(fā)育仍不成熟、具有大量轉型經濟特征的證券市場中,上市公司發(fā)布的財務預測信息質量不一,甚至還出現了虛假陳述行為,這不僅會給中小投資者帶來巨大的經濟損失,還會對證券市場的穩(wěn)定和健康發(fā)展構成威脅。自1998年起中國證監(jiān)會就要求預計發(fā)生連續(xù)虧損或重大虧損的上市公司提前披露相關信息,此后又逐步加大業(yè)績預告的披露頻率,并采用強制披露和自愿披露相結合的方式,這些措施體現了監(jiān)管部門對盈利預測信息披露制度的重視。

目前,中國資本市場上在歷史信息等“硬信息”方面的披露上基本已與國際接軌,但在預測性“軟信息”方面的披露上與發(fā)達國家相比仍存在較大的差距,尤其是在監(jiān)管制度的構建和相關證券法規(guī)的完善等方面,亟須借鑒西方預測性會計信息披露的現有經驗。本文試圖對管理層盈利預測的過往研究進行全面梳理和分析,并以此對未來的研究方向進行展望。

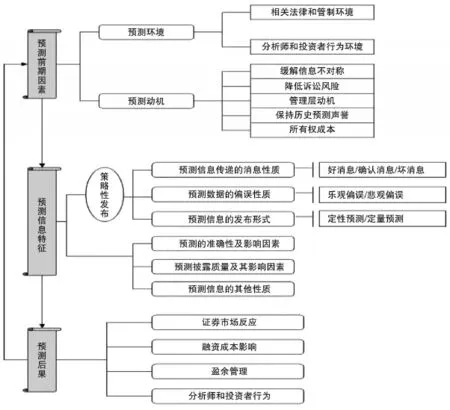

一、管理層盈利預測的分析框架

管理層盈利預測的分析框架由三個部分組成:預測前期因素、預測特征和預測后果(見圖1)。

由于管理層盈利預測是信息的自愿性披露,因此擺在管理層面前的問題是要不要發(fā)布公司的盈利預測,這是由該公司所面臨的環(huán)境以及公司本身的特性(如公司治理結構)所決定的,我們將這些決定影響因素統(tǒng)稱為預測前期因素。

一旦管理層決定發(fā)布盈利預測,那么他們將面對一系列有關預測信息發(fā)布特征問題的選擇,例如:盈利預測形式的選擇(點預測、區(qū)間預測還是定性預測)、預測期間的選擇(年度預測還是季度預測)、預測報告是否要帶注釋的選擇等。這些問題最終的決定即預測特征,會在很大程度上對以后的行為產生影響。

預測后果是公司發(fā)布盈利預測后將要出現的一系列市場反應和相應行為,一般可以把預測后果看作是由預測前期因素和預測特征決定的函數。例如:股票市場立即對發(fā)布的盈利預測做出相應的股價變動;管理層在發(fā)布盈余預測信息后可能為了達到或者超越盈利預期而做出各種盈余管理行為;市場分析師們在看過預測準確率較高的公司發(fā)布的盈利預測之后可能會對自己的分析報告重新進行大幅修訂(Williams 1996)等。

這三部分進程從表面上看是按時間順序排列的,從管理層首先決定是否要發(fā)布盈利預測,到選擇發(fā)布預測信息的各種特征,到最后導致各種預測后果。事實上一系列研究表明,第一和第三部分進程是可以因果轉化、循環(huán)往復進行的,即預測后果也可能成為下一期的預測前期因素(如圖1中箭頭表示)。比如Healy,et al.(1999)的研究發(fā)現,盈利預測披露的增加會導致更多的機構投資者參股以及更多的市場分析師關注,即機構投資者的持股比例增加是盈利預測披露的后果。而Ajinkya,et al.(2005)的研究表明,較高的機構投資者持股比例會使盈利預測的發(fā)布更加頻繁和準確,即機構投資者持股從預測后果轉化成了預測前期因素[2]。

圖1 管理層盈利預測分析框架

二、預測前期因素

如圖1所示,我們將預測前期因素分為兩個方面:一是預測環(huán)境,即提供預測信息面臨的相關法律和管制環(huán)境以及分析師和投資者行為環(huán)境;二是預測發(fā)布者動機,例如緩解信息不對稱、降低訴訟風險、管理層動機、保持歷史預測聲譽及所有權成本等。公司管理層在短期內很難控制和影響預測前期因素,但從長期來看,他們可以影響到其中的某些因素。例如一個公司以往發(fā)布預測信息的準確性從長期來看就成為一種預測前期因素,這是由于公司預測信息的準確性聲譽一般是靠長期積累而成的,這種聲譽一旦形成便很難在短時間內發(fā)生改變。

(一)預測環(huán)境

1.相關法律和管制環(huán)境

自20世紀40年代起,美國證券交易委員會(SEC)禁止上市公司進行預測性信息披露的,因為它認為這種信息“在本質上是不可信賴的”,而且有可能促使缺乏經驗的投資者在做出投資決策時單純地依賴這種信息,從而影響會計信息決策的可靠性。1973年,SEC明確改變監(jiān)督政策的方向,允許上市公司自愿披露預測性的財務信息,不過并沒有做出強制性的要求,同時制訂了“安全港”(Safe Harbor Rule)規(guī)則以鼓勵上市公司進行自愿披露預測財務信息。1996年,美國國會又頒布了《私人證券訴訟改革法》(簡稱PSLRA),進一步擴大了保護范圍,在一定程度上采用了判例法上的“預先警示”原則對“安全港”制度進行了修正,以減輕預測性信息披露者潛在的訴訟風險,同時減少了無理由的訴訟。為保證PSLRA的貫徹實施,美國國會又通過了《1998年證券訴訟統(tǒng)一標準法》(簡稱SLUSA),以防止持股人規(guī)避PSLRA,進一步完善了對做出合理預測性信息披露發(fā)行人的保護。最終2000年SEC通過的“公平披露規(guī)則”(Regulation Fair Disclosure,簡寫為Reg.FD)強制要求書面信息不可選擇性披露。

很明顯,從1973年開始SEC的四次政策轉變的主要目的都是為了鼓勵公司披露預測性的財務信息,并合理減少訴訟可能性,對此相關學者做出了大量研究。Johnson,et al.(2001)的研究表明PSLRA法案的通過并未影響管理層盈利預測的質量,甚至盈利預測的準確度還有所提高,尤其是高科技企業(yè)的準確度有顯著提高。但Reg.FD規(guī)則實施的效果則完全不同。在Reg.FD未通過之前,公司管理人員可以私下將公司未來盈余信息有選擇性地提供給某些市場分析師,有不少文獻證實很多經理曾經廣泛使用過這種私人渠道(Ajinkya and Gift 1984;Hutton 2005)。而在Reg.FD實施之后,公司管理者面臨的選擇是將預測信息完全披露或者根本就不予以披露兩種極端情況,因此包括監(jiān)管者在內的很多人都很擔心企業(yè)會因為自愿披露的可能性而選擇完全不予披露的政策,使得政策的執(zhí)行效果大打折扣。然而,大量研究表明在Reg.FD實施后披露盈利預測的企業(yè)數量不減反增,間接證實了對該項政策“信息冷卻效應”(Information-chilling Effect)的擔心完全是多余的(Bailey,et al.2003;Heflin,et al. 2003)。盡管如此,Wang(2007)的研究表明企業(yè)在Reg.FD實施后對于盈利預測披露選擇的決定在很大程度是與企業(yè)自身的屬性有關的,信息不對稱問題較少以及所有權成本較高的企業(yè)在Reg.FD實施后確實減少或者取消了盈利預測的披露[3]。

2.分析師和投資者行為環(huán)境

分析師和投資者都有可能影響盈利預測發(fā)布的環(huán)境因素。研究顯示分析師和投資者都試圖獲得公司未來信息的披露(如公司盈利預測),而且他們都傾向于投資和關注有更多未來信息披露政策的公司(Ajinkya,et al.2005;Healy,et al.1999)。

隨著時間的不斷推移,機構投資者的投資額度和分析師的覆蓋面都隨著時間的變化而不斷升高。美國市場上的機構投資者的持股比例已經從1980年的30%升至2002年的50%左右(Gompers and Metrick,2001;Gillan and Starks,2003)。此外,Barber,et al.(2001,2003)的報告顯示市場分析師關注的上市公司已經從1986年的1841家上升至2001年的5786家。而且可能是因為機構投資者投資水平和分析師關注程度的提高,向公眾提供盈利預測的公司比例也由20世紀90年代的10%—15%,提高到2004年50%左右的水平(Anilowski,et al. 2007)[4]。

(二)預測發(fā)布動機

在預測環(huán)境基本相同的情況下,由于每個發(fā)布盈利預測的公司都有其自身的特性,研究發(fā)現另一類預測前期因素,即預測發(fā)布者特征,具有顯著的橫截面特性變化。下面我們將列舉這些預測發(fā)布者的不同動機。

1.緩解信息不對稱

市場分析師和投資者極其需要盈利預測信息很大程度上是為了了解和預測股票價格,而管理者發(fā)布預測信息可以減輕與市場分析師以及現有或潛在投資者之間的信息不對稱狀況(Ajinkya and Gift,1984;Verrecchia,2001)。理論上較低的信息不對稱程度對公司是有利的,因為這意味著較高的流動性(Diamond and Verrecchia,1991)和較低的融資成本(Leuz and Verrecchia,2000)。

Coller和Yohn(1997)使用發(fā)布盈利預測之前公司股價的買賣差價作為衡量信息不對稱的代理變量,發(fā)現發(fā)布盈利預測的企業(yè)比不發(fā)布信息的企業(yè)的信息不對稱程度更低,而且更重要的是在發(fā)布盈利預測之后,這種信息不對稱程度明顯減弱了,從而體現了發(fā)布預測信息的重要性[5]。盡管如此,管理者有時候并不是心甘情愿地去減輕信息不對稱程度,例如如果較低的信息不對稱程度導致公司更容易被監(jiān)控(Shleifer and Vishny,1989),管理者自然不樂意去減輕信息不對稱程度。

2.降低訴訟風險

企業(yè)所面臨的訴訟風險無疑是另一項企業(yè)決定是否發(fā)布預測信息的重要決定因素。管理者經常在盈利信息披露之前發(fā)布預測報告,希望能減輕即將到來的訴訟成本(Skinner 1994,1997),尤其是當企業(yè)卷入丑聞的時候[6]。現有的研究采用一系列代理變量對企業(yè)特定的訴訟風險進行建模(Brown,et al.2005;Rogers and Stocken,2005;Field,et al. 2005),這些變量包括企業(yè)規(guī)模、股票收益率變化、即將導致股價大跌的負面新聞等。研究發(fā)現這些變量都與訴訟風險正相關,而且高科技企業(yè)面臨的訴訟風險明顯高于其他類型的上市公司。Cao和Narayanamoorthy(2005)采用了一種與眾不同的方法來衡量企業(yè)的訴訟風險,他們采用公司董事和經理們的債務保險金費用作為衡量公司事前訴訟風險的衡量指標。

這些研究的結論一致認為訴訟風險的確影響了公司是否發(fā)布盈利預測的決定。Cao和Narayanamoorthy (2005)的研究表明,得到壞消息之后的管理層發(fā)現面臨的事前訴訟風險極大時,更傾向于發(fā)布公司的盈利預測,而得到好消息的管理層即使有一定的事前訴訟風險也不打算發(fā)布盈利預測。Brown,et al. (2005)的研究發(fā)現,無論是得到好消息還是壞消息的公司,預測信息發(fā)布得越多,面臨的訴訟風險就越大。而在控制訴訟風險之后,得到壞消息的公司還是比得到好消息的公司更傾向于發(fā)布盈利預測,該結論與Kasznik and Lev(1995)有關壞消息公司比好消息公司更有可能發(fā)布盈利預測的結論是一致的[7]。

3.管理層動機

管理層發(fā)布盈利預測一般來說是為了減輕和市場分析師以及投資者之間的信息不對稱狀況,然而,管理層在很多時候會將其個人利益或者其他動機摻雜其中。不同層次的管理層動機,例如以股權為基礎的管理層薪酬激勵,在不同的企業(yè)和不同的時期都廣泛存在。具體來說,以股權為基礎的管理層薪酬激勵在1980年只占到CEO薪酬的20%,而這個數字到1994年已經接近50%(Hall and Liebman,1998),而到了2003年,這個數字進一步上升到60% (Bebchuk and Grinstein,2005)。

研究表明這些動機都可能影響到管理層的信息預告行為。Nagar,et al.(2003)提出,股權激勵程度較高的管理層會更加頻繁地發(fā)布預測信息來避免公司股價被錯誤定價致使他們自身財產的縮水。此外,他們還認為股權激勵機制不僅鼓勵管理層披露好消息,壞消息同樣也會進行披露,因為管理層的靜默(即不發(fā)布任何預測信息)同樣會被市場認為是發(fā)布負面消息。與這些預期假設相一致,他們的實證結果發(fā)現管理層盈利預測的發(fā)布頻率與管理層基于股權激勵的薪酬比例是正相關的,無論是用股價還是用管理者持有股份的絕對數量來衡量均是如此。

盡管普遍推測擁有股票激勵的管理層會經常發(fā)布盈利預測以提升公司股價,Aboody和Kasznik (2000)發(fā)現了促使管理層打壓股價的特例,即管理層在股票期權的行權期前后可能會發(fā)布帶有壞消息的盈利預測進而從較低的行權價中獲利。在此之后,Cheng and Lo(2006)以及Rogers and Stocken (2005)發(fā)現負面的盈利預測與內幕交易有關聯。這些研究都表明管理層有發(fā)布負面盈利預測的動機進而從較低的股票購買價格中獲利。

Trueman(1986)認為,富有才華的管理者有采用自愿披露盈余預期以顯示其管理才能的動機。企業(yè)的市場價值往往會被投資者們用于判斷經理的管理能力,增強投資者對企業(yè)的信心在一定程度上能夠增加企業(yè)價值。大量的實證研究表明,管理者有動機對外披露好消息以體現上市公司的競爭力水平(Lang and Lundholm,1997;Healy and Palepu,2001;Miller,2002)。

除此之外,還有一些其他的管理層盈利預測發(fā)布動機。有研究認為,盡管實際的盈利對投資者來說尤為重要,但盈利預測卻是投資者對公司可能取得盈利的第一印象(Houston et al.,2010),能夠影響投資者對公司能否盈利以及盈利多少的概念。更重要的是,公司的管理層盈利預測的發(fā)布還有助于公司建立透明的信息披露聲譽(Graham et al.2005;Hutton and Stocken 2009)。

4.保持歷史預測聲譽

公司的歷史預測行為指公司以往的預測準確度,以及是否能達到或者超越某項基準指標的一系列行為。預測準確度被定義為預測信息偏離實際公布盈利水平的程度。研究顯示公司的歷史預測行為同樣會影響是否發(fā)布預測信息的決定(Skinner,1994;Stocken,2000;Healy and Palepu,2001;Graham,et al.2005),許多研究都證實管理層發(fā)布自愿披露信息(包括盈利預測)是為了在業(yè)內逐步建立和保持公司報告信息準確且透明的聲譽。事實上,研究表明歷史預測準確度確實會影響現有預測的可信度(Williams,1996;Hutton and Stocken,2007),從而影響公司是否發(fā)布預測信息。

關于公司達到和超越基準指標的行為,實證研究表明,從20世紀90年代中期開始,管理層對是否能夠達到和超越市場分析師們對公司盈利預測的統(tǒng)一看法十分在意(Dechow,et al.2003;Brown andCaylor,2005)。而在此之前,管理層一般只關心以往盈利水平基準或盡量避免虧損(DeGeorge,et al. 1999)。現有研究進一步顯示了市場分析師們關于公司盈利預測的統(tǒng)一意見會對公司的行為有重大影響。Cheng,et al.(2005)研究發(fā)現,有規(guī)律發(fā)布盈利預測的公司相對于發(fā)布信息不規(guī)律的公司,達到或超越市場分析師預期的次數更多。Houston,et al (2007)的研究表明,達不到分析師預測水平的公司會暫時停止發(fā)布盈利預測,而當它們有能力達到分析師盈利預測水平之后又會恢復發(fā)布盈利預測。

5.所有權成本

雖然進行盈利預測的披露會給公司和管理層帶來不少好處,但這些好處都是要付出成本的。依據信息披露理論,信息披露會將公司私有信息透露給競爭者,促使其采取不利于公司的行動,從而影響披露的所有權成本(Verrecchia,1983)。因此所有權成本無疑是阻止管理層發(fā)布盈利預測的重要影響因素(Verrecchia,1994)。依據上述理論預測,所有權成本低的企業(yè)更有動機對外披露,這一理論已經存在大量的經驗證據。一些研究試圖發(fā)現企業(yè)所有權成本與自愿披露之間的關系,但是由于衡量指標缺乏一致性,研究結論并不一致。Wang(2007)使用企業(yè)的研發(fā)費用占總資產的比例作為所有權成本的代理變量進行研究,發(fā)現所有權成本確實從負面影響了管理層發(fā)布盈利預測的決定。而Ajinkya,et al. (2005)采用資產市凈率和銷售集中度指標作為代理變量進行研究,得出的結論反而是所有權成本和盈利預測發(fā)布決定之間并沒有顯著關系。

另外一些研究試圖考察企業(yè)不同分部由于競爭程度的不同,帶來的信息所有權成本差異和信息披露決策的差異。研究表明,非競爭性行業(yè)和高競爭性行業(yè)因為高昂的信息所有權成本也不愿意主動對外披露(Harris,1998;Botosan and Stanford,2005;Jin,2005)。還有研究表明所有權成本會影響盈利預測附帶的注釋情況(Rogers and Stocken,2005;Bamber andCheon,1998)。

三、預測信息特征

預測信息特征相對于預測前期因素更重要的一點就是,管理層對預測報告有更大的控制力和決斷力,尤其是在短期內更加明顯。以往研究已經證實了預測特征不斷變化的性質(King,et al.1990)。根據不同的預測特征,主要的研究集中在以下幾個領域:

(一)預測信息傳遞的消息性質

盈利預測傳遞出的消息有三種:超過市場預期的盈利預測傳遞出的是好消息,未達到市場預期的盈利預測是壞消息,支持市場預期的盈利預測是確認消息。雖然公司管理層并不能完全控制盈利預測傳遞出的消息,但是他們可以選擇是否發(fā)布盈利預測以及在某段時期發(fā)布盈利預測的數量。很多研究將分析師的一致預期作為市場預期的代理變量,但是也有例外,例如Penman(1980)用時間序列模型的盈利預測值作為市場預期的代理變量,還有一些研究認為應該從股價對新信息的反應方向和程度來度量市場預期。

研究顯示管理層盈利預測傳遞的消息隨著時間推移有顯著的變化。早期的盈利預測主要傳遞的是好消息(Penman,1980;Waymire,1984),而從20世紀80年代開始到90年代中期,研究顯示趨勢正在發(fā)生改變,McNichols(1989)和Hutton,et al.(2003)的研究都發(fā)現傳遞好消息和壞消息的盈利預測數量開始旗鼓相當。而以1996—2003年的9381份年度盈利預測作為樣本,Hutton and Stocken(2007)的研究表明,其中盈利預測傳遞好消息的公司占37%,確認消息的占17%,而壞消息的占46%。而當存在較大的盈利變化時,Kasznik and Lev(1995)發(fā)現,通過發(fā)布盈利預測傳遞壞消息的公司比好消息的公司要多2倍。

關于影響盈利預測傳遞不同類型消息的各種因素,Cotter,et al.(2006)的研究表明,傳遞壞消息的盈利預測與分析師過度樂觀正相關,而與股票發(fā)行量負相關[8];Kasznik and Lev(1995)的研究則認為含有壞消息的盈利預測與企業(yè)規(guī)模、與市場預期的差異程度以及企業(yè)自身面臨的訴訟風險正相關,而好消息的盈利預測系統(tǒng)性只與企業(yè)規(guī)模相關。進一步的研究表明,密集型產業(yè)中的企業(yè)比非密集型產業(yè)中的企業(yè)更傾向于發(fā)布悲觀型盈利預測,試圖阻止更多企業(yè)涉足這一產業(yè)(Rogers and Stocken,2005)。

(二)預測數據的偏誤性質

一旦管理層決定要發(fā)布盈利預測,他們要么努力獲得盡可能準確的預測,要么選擇某些策略性手段發(fā)布盈利預測信息以獲取他們想要的結果。前者決定預測誤差(Error),即預測信息離實際盈利信息的差距,后者則成為預測的偏差(Bias)。

有關管理層選擇盈利預測的戰(zhàn)略性發(fā)布而導致預測偏誤的情況,研究發(fā)現不同時期的盈利預測相對實際盈利的偏誤方向有所不同。早期研究發(fā)現1970年到1980年大部分的預測偏誤都是偏于樂觀的(Basi,et al.1976;Penman,1980),1980年到1990年期間的盈利預測沒有明顯的偏誤(McNichols,1989;Johnson,et al.2001),而1994年到2003年的預測樣本顯示,越來越多的管理層季度盈利預測中出現的是悲觀偏誤,在2003年的樣本中,平均實際盈利甚至超過盈利預測44%(Chen,2004)。

對于這種發(fā)布悲觀預測信息的趨勢,研究者認為,管理層試圖使用盈利預測作為一種引導市場盈利預期的工具,使市場參與者降低對公司盈利的期望值。在發(fā)布傳遞壞消息的盈利預測后,就為下一時期的實際盈利發(fā)布前設立了一個容易達到或超越的標桿(Matsumoto,2002;Cotter,et al.2006)。此外,Bergman and Roychowdhury(2007)發(fā)現,預測偏誤還與預測公布周期有關,預測周期較長的分析師預測都是樂觀預測,企業(yè)并不想向下引導盈利估計值;而針對短期樂觀的分析師預測,管理層都試圖以實際盈利為目標向下引導分析師。因此,作為長期預測的年度預測經常是樂觀偏誤,而作為短期預測的季度預測經常是悲觀偏誤,這就不足為奇了(Rogers and Stocken,2005;Choi and Ziebart,2004)。

但也有研究表明,在歷史盈利中長期能夠達到或者超過分析師盈利預測目標的企業(yè)管理者會傾向于發(fā)布較低的盈利預測信息來引導分析師調整相應的盈利預測值,從而使當年能更容易達到或超過分析師的盈利預測(William et.al,2011)。這是因為如果擁有這種歷史經歷的公司一旦不能達到這種一致性(指實際盈利達到或超過分析師盈利預測值),公司股價會受到明顯的負面影響(Skinner and Sloan,2002),在實行績效工資制的企業(yè),管理者的現金福利也會減少(Matsunaga and Park,2001)。

還有研究對影響預測偏誤的其他因素進行了分析。Hribar and Yang(2006)認為,是管理者的過度自信而導致發(fā)布了有樂觀偏誤的預測,而有研究表明公司治理水平較高的企業(yè)提供的預測報告更加準確且較少出現預測偏誤(Ajinkya,et al.2005;Karamanou and Vafeas,2005)。Lang and Lundholm (2000)發(fā)現公司在進行再融資之前發(fā)布的盈利預測經常是有樂觀偏誤的,這一結論也促使我們在理解管理層盈利預測行為時重新關注管理動機的角色。Rogers and Stocken(2005)的研究發(fā)現,當預測偏誤難以被察覺時,管理層會發(fā)布誤導性的盈利預測,反之則不然。

(三)預測信息的發(fā)布形式

管理層發(fā)布盈利預測可以是定性預測(如下一季度盈利將有所提高),也可以是定量預測,包括點預測、范圍預測或者是上下限預測。由于點預測或范圍預測對衡量預測準確性和預測偏誤有較強的說服力,代表性的研究文獻較多(Lev and Penman,1990;Rogers and Stocken,2005;Atiase,et al.2005a)。King,et al(1990)認為,預測形式反映了管理層對于企業(yè)未來發(fā)展能力的確信程度。Hughes and Pae (2004)表達了類似的觀點,即更加精確的盈利預測顯示了管理層更強的管理能力和信心。研究表明與預測精確度正相關的因素包括管理者的過度自信(Hribar and Yang,2006)、優(yōu)秀的公司治理水平(Ajinkya,et al.2005;Karamanou and Vafeas,2005)以及分析師跟蹤能力(Baginski and Hassell,1997)。而與預測精確度負相關的因素包括企業(yè)規(guī)模、收益率波動率、產權成本、法律責任以及預測周期(Baginski and Hassell,1997;Baginski,et al.2002;BamberandCheon,1998)。另外,Choi,et al.(2006)還發(fā)現,負面消息和較差的預測精確度存在一定的關聯。

(四)預測的準確性及影響因素

大量文獻對預測準確性的變化進行了研究。Hassell and Jennings(1986)的報告中指出,從1972年到1982年,預測誤差的范圍從0到242%,誤差的均值和中值分別為15%和6.5%。研究還顯示管理層的季度預測比年度預測要更加準確。具體來說,只有6%的公司能達到年度預測水平(Kasznik,1999;Hribar and Yang,2006),而45%的公司能夠達到季度預測水平(Chen,2004)。另外,一些文獻分析了影響預測準確性的因素。Chen(2004)和Kasznik (1999)的研究表明,缺乏會計處理彈性以及經常受到外部沖擊的公司發(fā)布的盈利預測準確性相對較差,Chen(2004)進一步發(fā)現預測經驗不足的管理層也會發(fā)布不太準確的盈利預測。

近年國內外學者開始從心理學視角切入公司財務領域,研究管理者過度自信與管理者盈利預測之間的關系。Ben-David et al.(2007)的研究發(fā)現,管理者過度自信會更傾向于發(fā)布盈利預告。Hriber和Yang(2010)基于行為金融學理論分析過度自信的CEO可能會高估企業(yè)未來業(yè)績或者低估未來業(yè)績向下波動的可能性,并通過實證研究發(fā)現過度自信的CEO會發(fā)布更加精確的盈利預測,但往往導致產生樂觀偏誤。Gilles Hilary和Charles Hsu(2011)對CEO過度自信與盈利預測準確性之間的關系進行了具有代表性的研究,發(fā)現隨著CEO連續(xù)預測準確的次數增加,其盈利預測準確度反而下降。他們認為這是CEO在歷史多次準確盈利預測中過度自信內生化,即逐步過高估計自己的個人能力,進而忽視環(huán)境等其他因素導致盈利預測誤差。他們進一步發(fā)現市場的參與者(證券分析師與投資者)能夠識別出CEO的過度自信對其盈利預測準確性造成的影響并調整自己的行為,因此市場參與者對在過去預測準確次數越高的管理者所做出的當前盈利預測反應較低。

國內學者樊行健(2010)主要從理論上分析了管理者過度自信對國有企業(yè)業(yè)績預告披露策略的影響。他認為,管理者過度自信會采用相對高精確度的方式進行業(yè)績預告,并且可能產生樂觀偏誤。學者瞿旭等(2013)則借鑒Gilles Hilary和Charles Hsu (2011)的研究思路,從實證的角度研究發(fā)現CEO過度自信會影響管理者盈利預測準確性,會導致盈余誤差增大[9]。此外國內關于財務預測信息準確性的主要實證研究結論為:(1)國內上市公司財務預測信息較穩(wěn)健,實際盈余大于預測盈余(徐宗宇,1997;蔣義宏、魏剛,2002);(2)國內上市公司財務預測含有“水分”,實際盈余低于預測盈余(李睿、趙靖杰,2004)。

(五)預測披露質量及其影響因素

1.公司治理與盈利預測信息披露質量

Jensen和Meckling(1976)通過研究董事會規(guī)模與上市公司預測信息披露質量之間的關系,發(fā)現當董事會處于一個適當的規(guī)模時,有利于提高會計信息披露質量;而其過大或者過小時,披露質量往往適得其反。Klein(2002)則研究了獨立董事與預測信息披露質量之間的關系,發(fā)現上市公司披露的財務信息質量隨著獨立董事比例的增加而增加。Karamanou和Vafeas(2005)研究發(fā)現,董事會和審計委員會的組織結構有效性與盈利預測披露質量之間存在正相關關系,獨立董事比例越高,管理者盈利預測披露越精確、預測準確性越高。此外,研究發(fā)現董事會規(guī)模對盈利預測準確性無重大影響,但是規(guī)模大的董事會能有效降低管理者盈利預測樂觀偏誤的可能性。Ajinkya et al.(2005)的研究也表明,獨立董事比例越高,公司樂觀偏誤越小,盈利預測偏誤也越小。Yunling Song et al.(2013)的研究則發(fā)現,在所有權平衡機制缺乏下,獨立董事對管理者盈利預測質量具有顯著積極作用。

此外,研究發(fā)現當上市公司的董事長與總經理由同一人兼任時,不利于對管理者進行監(jiān)督,會降低上市公司自愿信息披露的質量(Dayton,1984;Forker,1992;Dechow and Sloan,1996)。國內學者楊清溪等(2006)研究還發(fā)現,當董事長與總經理由同一人擔任時,上市公司發(fā)布的盈利預測準確性較低。

2.股權性質與盈利預測信息披露質量

股權性質對預測信息披露質量的影響主要表現在機構持股與控股股東性質上。Bamber和Cheon (1998)研究機構持股對盈利預測精確度的影響,發(fā)現擁有機構持股越多的上市公司,會越傾向于發(fā)布精確度高的盈利預測。因為在管理層盈余預測中,機構投資者扮演著非常關鍵的角色,相對于一般投資者,它們擁有更多的渠道獲取信息,且擁有更強大的專業(yè)知識和人力資源對信息進行處理,可以要求上市公司進行更多的迎合性陳述和預測性披露,從而有效地提高上市公司披露的會計信息質量,控制管理者的盈余管理行為(Healy et al,2001;Mitra andCready,2005;Velury and Jenkins,2006)。然而,國內學者牛建波等(2013)研究發(fā)現自愿性信息披露程度易受到機構投資者整體的負作用力影響,但當穩(wěn)定型機構投資者的持股比例增加時,自愿性信息披露程度卻能顯著上升。

在控股股東比例和性質上,Kaplan和Minton (1994)的研究發(fā)現,大股東持股能積極地促進上市公司提高預測信息的披露質量,從而降低大股東與小股東之間的代理成本。然而Jensen和Meckling (1976)的研究卻表明,上市公司的股權越集中,反而越會降低其代理成本,這樣管理者就缺乏提高預測信息披露準確性的動力。MeKinnon和Dalimunth (1993)的研究也支持了分散的股權有利于促進管理者進行自愿信息披露這一結論。同樣,Hossain和Perera(1995)也得出了所有權集中度越高,反而越降低自愿性信息披露程度的研究結論。但Forker (1992)實證研究卻發(fā)現,公司股權集中程度與預測信息準確性呈“倒U形”關系,當股權集中度在一定范圍內,隨著股權集中程度上升信息披露準確性增加,但是超過這一范圍之后,反而導致信息披露準確性下降,同時還發(fā)現可以采用設置審計委員會的方法來有效提高公司治理效率,進而提高會計信息的披露質量。國內學者韓海文(2010)的研究則支持了自愿性信息披露質量與股權集中程度存在顯著正相關關系的觀點。高敬忠等(2013)研究發(fā)現,控股股東持股比例處于不同的區(qū)間范圍,其對管理者業(yè)績預告披露選擇的作用會在利益防御與利益趨同動機之間發(fā)生變化,導致業(yè)績預告精確度、及時性、預告偏差與偏向均呈“倒U形”變化。袁振超等(2014)、張然等(2011)研究發(fā)現,相對于非國有企業(yè),國有企業(yè)自愿披露的動機更弱,披露的業(yè)績預測精確度更

差[10]。

3.其他公司特質與盈利預測信息披露質量

Buzby(1975)與Freeman(1987)的研究表明,上市公司的規(guī)模會對信息披露產生積極影響,上市公司規(guī)模越大,就越有動力和能力進行自愿信息披露。Meck、Robert和Gray(1995)的研究結果也證明了公司規(guī)模大小能影響上市公司進行自愿性信息披露的程度。Michael和Smith(1992)還研究了公司規(guī)模與信息披露質量之間的關系,發(fā)現規(guī)模越大的公司會發(fā)布準確度越高的信息。然而,Kasznik(1995)等研究卻發(fā)現,公司規(guī)模越大,反而越會對其發(fā)布的盈利預測精確度產生不利影響,即二者之間存在負相關關系。

Penman(1980)基于信號傳遞理論來對管理者自愿披露信息行為進行闡述,發(fā)現當公司業(yè)績好的時候,上市公司傾向于發(fā)布自愿盈利預測,而當公司業(yè)績下降或變差的時候,上市公司則傾向于隱藏盈利預測。張宗新等(2005)研究還得出,上市公司規(guī)模越大、效益越好,并含有外資時,公司越有動力披露自愿性信息。Hossain和Rahman(1995)研究則發(fā)現,擁有較高的財務杠桿系數與規(guī)模大的上市公司,其自愿性信息披露程度越高。鐘田麗(2005)研究表明,公司盈利能力越好,其凈資產收益率與自愿性信息披露程度顯著正相關。張然、張鵬(2011)研究還表明,當上市公司面臨較高的融資需求而且會計業(yè)績好時,公司會更加主動地發(fā)布自愿性業(yè)績預測。Baginski等(1997)研究發(fā)現,公司盈利預測的精確度在一定程度上受到對公司進行跟蹤的分析師數量的影響。胡威(2011)研究結果也顯示,對公司進行追蹤的分析師數量越多且規(guī)模越小的公司,其盈利預測發(fā)布的精確度越高。

(六)預測信息的其他性質

預測信息發(fā)布的其他性質主要是發(fā)布的明細程度。盈利預測明細度指除了發(fā)布盈利預測的賬本數字外,還對構成該盈利預測的每個利潤表項目(例如收入、銷售成本等)進行細節(jié)性預測的程度。不同公司的盈利預測明細度可能相差很大,Lansford,et al.(2007)研究發(fā)現在標準普爾500指數樣本公司中,1/3的公司除了提供年度盈利預測報告外還會提供明細預測報告。Hirst et al.(2007)對2005年發(fā)布盈利預測的特定172家公司的調查發(fā)現,盡管71%的公司只發(fā)布盈利預測或者盈利和收入預測,還是有29%的公司提供了多項利潤表項目的明細盈利預測數據。

目前,大多數實證研究尚未區(qū)分出到底是環(huán)境因素還是公司特征影響了預測明細度。Tucker et al.(2007)的一項具有代表性意義的研究發(fā)現,發(fā)布盈利預測細節(jié)的可能性因素包括:盈利預測信息是否傳遞好消息、未來的銷售業(yè)績是否令人滿意、較高的機構投資者持股比例以及較高的市場分析師跟蹤率等。他們的研究結論認為預測明細度主要受以下兩個因素影響:提高盈利預測傳遞好消息的可信度和對額外披露信息需求的回應程度。

四、預測后果

(一)證券市場反應

早期研究發(fā)現盈利預測對于影響股價確實具有一定的信息含量(Patell,1976;Penman,1980)。以Nagar,et al.(2003)為代表的研究者認為管理層發(fā)布盈利預測在某種程度上可以解決信息不對稱問題,從而影響公司股價。

在確定管理層盈利預測確實有價值相關性后,后面的研究主要在于檢驗預測發(fā)布者和預測特征是否會對預測信息含量或股價產生影響。有關預測發(fā)布者特征,Hutton and Stocken(2007)研究了公司的盈利預測信譽是否會影響投資者對盈利預測的反應程度。他們建立了一種能反映前期預測準確度和頻率的方法來衡量預測信譽,最終結果表明一旦公司建立了較好的預測信譽,投資者對管理層發(fā)布的傳遞好消息的預測信息會有很好的響應程度,即股價反應極其敏感。此外有研究者推測市場對傳遞好消息和壞消息的盈利預測應該會有不同的反應。傳遞壞消息的盈利預測固然更具有信息沖擊力,傳遞好消息的盈利預測只在以下兩種情況才具有信息含量:存在進一步的信息支撐(Hutton,et al.2003)或者管理層已經建立起較好的預測信譽(Ng,et al. 2006)。在消息數量均等的情況下,市場對壞消息的負面反應比好消息的反應要強烈得多,表明市場更容易相信壞消息,管理層只能通過加倍努力來建立信譽以使市場相信好消息。

國內的相關研究大部分集中于預測市場反應這一領域。薛爽(2001)考察了133家A股預虧上市公司的市場反應,發(fā)現這類公司在-1到+1的窗口期內,公告效應明顯[11],洪劍峭(2002)也得出了類似的結論。吳東輝和薛祖云(2005)發(fā)現財務分析師盈利預測公布之后能夠引起市場的反應,但股票價格未能及時完全地反映預測信息[12]。楊德明、林斌(2006)研究了會計盈余信息的市場反應問題,發(fā)現年度會計盈余的業(yè)績預告引起了顯著的市場反應,在比較了壞消息和好消息所引起市場反應程度的不同情況后發(fā)現,市場對壞消息反應更為劇烈。同時該研究還發(fā)現對不同屬性的預告信息,市場的反應也存在顯著的差異[13]。殷常山(2007)則對前瞻性信息進行了研究,發(fā)現該信息對股票的價格影響顯著,資本市場對該信息的披露反應較為明顯,信息使用者已經使用前瞻性信息來進行決策。于鵬(2007)對我國IPO公司盈利預測的價值相關性進行了研究,發(fā)現我國IPO公司的盈利預測具有價值相關性,政府強制披露的盈利預測信息更具價值相關性,而上市公司自愿披露的盈利預測信息的價值相關性則不顯著。

(二)融資成本影響

經濟理論一般認為減輕信息不對稱程度可以降低資本成本。在為數不多的直接檢驗發(fā)布盈利預測能否導致融資成本降低的研究中,Coller and Yohn (1997)以買賣價差作為信息不對稱的代理變量,證實了買賣價差的縮小是來自管理層提供的盈利預測。Kim and Shi(2011)研究了盈利預測對融資成本的直接效應,發(fā)現盈利預測發(fā)布壞消息的企業(yè)融資成本有顯著的提高,而同時期發(fā)布好消息的企業(yè)融資成本的降低并不明顯,進一步證實了資本市場對壞消息的認可程度高于好消息。

其他的研究提供的是關于盈利預測發(fā)布與融資成本降低之間的間接證據。比較有代表性的是Frankel and McNichols(1995)的研究。他們認為發(fā)布盈利預測的次數越頻繁,發(fā)布者從資本市場獲得融資的次數也就越多,從而間接證實了發(fā)布盈利預測會對企業(yè)籌集資金具有正面影響力的假說。

于李勝和王艷艷(2007)通過研究我國上市公司發(fā)現,信息風險與權益資本成本呈正相關關系,信息風險越低,權益資本成本就越低[14]。王周偉和陳學彬等(2007)研究發(fā)現,盈余信息風險與權益風險報酬之間呈正向關系,應計質量對權益風險報酬具有正邊際定價貢獻。徐莉莎(2008)通過對我國上市公司的研究表明,信息風險與資本成本正相關,提高公司提供信息的質量,可以有效降低信息風險,從而降低資本成本。

(三)盈余管理

公司的管理層雖然不能直接影響他們在發(fā)布盈利預測之后公司股價或者融資成本的變化,但是他們能決定未來即將發(fā)布的財務報告。正是這種不對稱的影響力導致多數人開始擔心管理層可能在提供盈利預測之后采取不當行為(如盈余管理)或者次優(yōu)行為(如放棄部分潛在盈利項目)以達到他們自愿接受的盈利目標(Fuller and Jensen,2002)。大量研究表明這種擔心并不是多余的。Kasznik(1999)證實了管理層使用正向可操縱應計利潤來向上修正盈利以達到他們發(fā)布的盈利預測水平[15]。此外有研究證實管理層在發(fā)布盈利預測之后會從事一些缺乏遠見但符合法規(guī)的商業(yè)行為。例如Cheng,et al.(2005)發(fā)現,發(fā)布盈利預測越規(guī)律的公司,投資于研發(fā)費用的資金和長期盈利的增長率越顯著低于發(fā)布盈利預測相對不規(guī)律的公司。

(四)分析師和投資者行為

早期很多研究都表明市場分析師會根據公司的盈利預測更新他們自己的預測值(Waymire,1986;Jennings,1987)。Clement,et al.(2003)發(fā)現即使是確認程度極高的盈利預測依然會改變市場分析師預測的整體分布程度,但不會影響整體預測均值的一致性。Cotter,et al.(2006)的研究證實大約60%的市場分析師都會在管理層發(fā)布盈利預測5天之內對自己的預測進行修訂,這表明了管理層盈利預測對證券市場環(huán)境的重要影響,而在早期時候分析師通常需要4周的時間來修訂他們的預測(Jennings,1987)。Graham,et al.(2005)和Wang(2007)的研究都發(fā)現,公司提供的盈利預測數量越多,關注該公司的分析師數量就越多。此外,有研究表明分析師的行為還會受到某些預測特征的影響。例如Libby,et al.(2006)通過實驗分析的結論顯示,在盈利預測發(fā)布后,分析師們的盈利估計值并不是同時受到預測形式(點預測還是范圍預測)的影響[16]。而當盈利預測發(fā)布后,預測準確性(一項預測前期因素)與預測形式(一項預測特征)相結合從而決定分析師們如何修訂盈利估計值。

經濟模型預測隨著企業(yè)增加信息披露(包括管理層盈利預測信息披露)的增加,對公司股票的投資也相應增加(Kim and Verrecchia,1994;Diamond and Verrecchia,1991)。與這一預測相一致,Healy,et al.(1999)證實了不斷增多的盈利預測信息和其他披露信息確實導致了機構投資者持股數量的增加。然而,不是所有的機構投資者投資量都與即將發(fā)布的公司披露信息正相關。Bushee and Noe (2000)的研究表明,短線和指數類投資者對披露信息的增加會產生積極的反應,而專項投資者(即大量穩(wěn)定持有某些公司股票的機構投資者)的持股數量并不受信息披露增加的影響。

五、文獻評述與展望

從對以往文獻的梳理中可以看出,目前國內外已基本形成相對完善和系統(tǒng)的管理層盈利預測研究框架。該研究框架主要由管理層盈利預測動機、預測披露質量及其影響因素與市場反應三大重要組成部分構成,而且這三大組成部分之間存在較強的內在聯系和轉換關系。目前國內大部分的研究集中在第三部分,即盈利預測信息披露后的市場反應情況;另外兩部分內容,即預測前期因素和預測信息質量的研究,主要集中于盈利預測披露的質量特征及其影響因素。我們認為未來對盈利預測信息披露的研究,無論是研究方法論和具體研究模式都還有較大的改進和創(chuàng)新空間。

(一)研究方法論展望

1.行為金融學理論

行為經濟學對現代金融理論的發(fā)展做出了突出貢獻,以行為經濟學為基礎的行為金融學從廣泛的社會學視角研究金融市場上的活動,認為人性行為中潛藏著復雜性。故在金融經濟學中采用不同于理性行為模型的其他人類行為模型,將心理學、社會學和人類學等其他社會科學行為研究思路引入金融學中,從一個新角度即經濟行為主體的各種非理性行為模式出發(fā)來研究金融市場的問題。

已有的大量關于盈利預測披露質量影響因素的研究主要集中于公司治理及其他外部因素,忽視了作為發(fā)布盈利預測的主體即管理層認知偏差可能對盈利預測信息披露質量造成的影響。隨著行為金融學的不斷發(fā)展,大量國內外研究發(fā)現管理者過度自信等心理因素會影響企業(yè)的各項重大經濟決策,比如投資、融資、并購等。而管理者盈利預測作為公司一項重大財務預測活動,管理者過度自信不可避免地會影響盈利預測信息的披露質量,但現有研究少有涉及該問題,并且研究內容比較單一,主要集中在精確度或準確度方面,缺乏系統(tǒng)性。

2.合同理論(契約理論)

合同理論是以合同為核心、以博弈論為方法,研究激勵、信息和經濟制度的經濟理論。它以合同為出發(fā)點研究經濟機制和經濟制度,而且它所研究的機制和制度也是圍繞著經濟中的特定問題,比如如何設計合同、解決交易中的信息不對稱問題,如何在信息不能被證實的情況下設計合同等。而預測性會計信息的披露機制遇到的主要問題歸根結底也就是信息披露合同,其中的信息不對稱以及信息無法得到證實等問題都必須得到某種程度的解決才能維持金融市場的有效性,而解決締約過程中的不對稱信息問題正是合同理論的主要研究內容。

合同理論中最有影響力的一類信息是那些一旦被披露就能被證明或被驗證的私人信息(如公司的盈利預測信息能夠得到審計人員的驗證)。其中的主要問題是讓擁有方去披露這些信息,因為擁有方不能報告虛假信息,它只能在披露或不披露之間進行選擇。對私人可驗證信息問題的研究得到了一個非常重要的結論——完全披露理論。該理論強調,在滿足一定條件時,所獲得的均衡結果是有信息的一方完全披露信息。當完全披露的所有條件不完全滿足時,自愿披露行為一般不足以產生所有相關的公共信息,這時可能需要強制性披露法規(guī);另一方面,如果有些制度的設計能夠最小化總體披露成本,并且能夠承諾只生產和披露最相關或最必要信息的話,它就是最優(yōu)的制度。該理論對預測性會計信息強制披露和自愿披露的選擇影響深遠。

3.計量經濟學和實驗經濟學

計量經濟學目前已經是實證會計研究中必不可少的分析工具,但是目前國內的絕大多數文獻對于盈利預測披露的計量經濟學和統(tǒng)計學手段研究,依然局限于普通的經典回歸模型。而通過時間序列回歸和面板數據回歸等方式來考察預測性會計信息的統(tǒng)計特征,能夠更好地擬合盈利預測的披露行為模式,從中獲得更多的統(tǒng)計和經濟學信息,從而能夠更好地達到計量經濟學和統(tǒng)計學所追求的“讓數據說話”的目的。

實驗經濟學是經濟學家在挑選的受試對象參與下,按照一定的游戲規(guī)則并給予一定的物質報酬,以仿真方法創(chuàng)造與實際經濟相似的一種實驗室環(huán)境,不斷改變實驗參數,對得到的實驗數據分析整理加工,用以檢驗已有的經濟理論及其前提假設,或者發(fā)現新的理論,或者為一些決策提供理論分析。對于驗證金融市場特定環(huán)境下的披露行為,實驗經濟學能夠對計量經濟學和統(tǒng)計學結論進行有效補充。目前國內關于實驗經濟學研究預測性會計信息披露行為的文獻極少,未來具有很大的研究潛力。

4.財務報告披露基本原則與信息披露邊界

按照財務會計基本概念框架的基礎約束條件,只有當披露收益大于披露成本時,上市公司才有意愿進行預測性信息的自愿披露。目前上市公司進行自愿預測的成本相對較為明確,但披露收益的構成部分較為模糊。如果能對上市公司自愿披露的收益和成本進行深入研究,也許能夠為信息披露政策的制定提供新的視角。

(二)具體研究模式展望

1.通過實驗經濟學和計量經濟學手段,研究我國目前盈利預測披露的政策管制效果

我國對企業(yè)管理層盈利預測制度實行強制性披露與自愿性披露并行的監(jiān)管原則,由此造成大部分關于盈利預測披露質量影響因素的研究,并未嚴格區(qū)分二者的不同情況,只是籠統(tǒng)地研究盈利披露質量的影響因素,缺乏合理性。自愿性管理層盈利預測作為最具信息含量、最受投資者和證券分析師重視的預測性信息,單獨對其影響因素進行深入、系統(tǒng)地分析,會更加合理也更有利于投資者解讀公司盈利預期和監(jiān)管者進行有效地監(jiān)管。另外,對自愿披露和強制披露的管理層盈利預測信息含量的差異,目前也缺少實證結論的支撐。

2.宏觀經濟波動對盈利預測信息披露的影響

宏觀經濟行為會對微觀實體行為產生直接或間接的相互作用和影響。目前的研究主要集中在微觀經濟層面的相關因素對預測性會計信息披露性質的影響,少有文獻對宏觀經濟層面的數據進行相關研究。但宏觀經濟學研究的大量結果已經證實,宏觀經濟的波動必然會對投資、消費等領域產生實際作用,從而對微觀經濟產生影響,進而對企業(yè)管理層的決策產生影響(傳導效應),只是這種傳導效應的程度和方向依然未知。因此,未來進行宏觀經濟波動對預測性會計信息披露性質影響的研究還有很大的空間。

3.對整體預測性會計信息披露市場供給方及其相互聯系的研究

為了維持金融市場的有效性,整個市場對決策有用信息的需求量極大,而預測性會計信息作為最有含量的信息之一,主要的提供者來自兩個方面:公司管理層的自愿或者強制披露,以及市場上大量證券分析師的跟蹤分析和預測結果。目前大量的研究集中于分析師預測的準確性以及對公司股價的影響,而證券分析師預測的相關性質和公司管理層預測的相關性質是否存在一定的聯系或者相互影響程度,一直未有較為確鑿和直接的實證結論。

4.對盈利預測的強制披露和自愿披露政策之間的權衡及相互替代效應

根據完全披露理論,我們必須設計出合理的制度才能保證自愿披露是完全的,而當制度設計不合理或者不完善時,就只能要求強制披露。按照目前國外的盈利預測披露制度以及相關研究,大多數認為自愿披露反而能更加接近完全披露并具有更大的信息量。因此,如何設計出合理的制度促使上市公司能進行完全披露;當制度未完善之前,如何設定強制披露的邊界以減少預測性信息披露的信息含量損失;尤其是像我國這種發(fā)展中國家,如何讓上市公司和非上市公司都能向會計信息使用者提供更多與決策相關的盈利預測信息,都是目前亟待研究的問題。

5.進一步推進盈利預測披露準則和盈利預測審計準則的制定程序研究

相對于目前國內財務會計準則和審計準則已經相對完善的狀況,盈利預測披露的會計準則和審計準則依然存在框架粗獷和執(zhí)行彈性較大等問題,如何通過理論和實務界的共同努力不斷完善盈利預測披露的會計準則和審計準則,目前還存在很大的提升空間。此外,對全球金融市場預測性會計信息披露規(guī)則的演進與趨同趨勢的研究,也將是一項艱巨但又極具現實意義的工作。

6.建立合理的監(jiān)管機制,緩解失真的會計信息對市場產生的負外部性影響

監(jiān)管機構應對通過使用管理層盈利預測蓄意干擾證券市場和投資者信心的行為加以辨別和控制,并給予相應的警告和處罰。同時建立符合我國國情的“安全港”披露規(guī)則,讓有意愿披露預測性會計信息的公司能夠避免過多無謂的訴訟風險。

[1]Hirst,D.,L.Koonce,S.Venkataraman. Management Earnings Forecasts:A Review and Framework[J].Accounting Horizons,2008,(22):315—338.

[2]Ajinkya,B.B.,S.Bhojraj,P.Sengupta.The AssociationbetweenOutsideDirectors,InstitutionalInvestorsandthePropertiesof ManagementEarningsForecasts[J].Journalof Accounting Research,2005,(3):343—376.

[3]Wang.PrivateEarningsGuidanceandIts ImplicationsforDisclosureRegulation[J].The Accounting Review,2007,(82):1299—1332.

[4]Anilowski,Feng,Skinner.DoesEarnings Guidance Affect Market Returns?The Nature and InformationContentofAggregateEarnings Guidance[J].Journal of Accounting and Economics,2007,(44):36—63.

[5]Coller, Yohn.ManagementForecastsand Information Asymmetry:An Examination of Bid-Ask Spreads[J].Journal of Accounting Research,1997,(2):181—191.

[6]Skinner.EarningsDisclosuresandStockholder Lawsuits[J].Journal of Accounting and Economics,1997,(3):249—282.

[7]Kasznik, Lev.ToWarnorNottoWarn: ManagementDisclosuresintheFaceofan Earnings Surprise[J].The Accounting Review,1995,

(70):113—134.

[8]Cotter,Wysocki.Expectations Management and Beatable Targets:How Do Analysts React to Public Earnings Guidance?[J].Contemporary Accounting Research,2006,(3):593—624.

[9]瞿旭,漆婉霞,瞿穎.管理者盈利預測、過度自信與市場效應[J].投資研究,2013,(1):89—103.

[10]張然,張鵬.中國上市公司自愿業(yè)績預告動機研究[J].中國會計評論,2011,(1):369—384.

[11]薛爽.預虧公告的信息含量[J].中國會計與財務研究,2001,(3):117—176.

[12]吳東輝,薛祖云.財務分析師盈利預測的投資價值:來自深滬A股市場的證據[J].會計研究,2005,(8):37—43.

[13]楊德明,林斌.業(yè)績預告的市場反應研究[J].經濟管理,2006,(16):26—31.

[14]于李勝,王艷艷.信息風險與市場定價[J].管理世界,2007,(2):76—85.

[15]Kasznik.On the Association between Voluntary Disclosure and Earnings Management[J].Journal of Accounting Research,1999,(1):57—81.

[16]Libby, Tan, Hunton.DoestheFormof Management's Earnings Guidance Affect Analysts' Earnings Forecasts?[J].The Accounting Review,2006,(1):207—225.

責任編輯凌瀾

F270

A

1007-905X(2016)02-0083-12

2015-11-30

國家自然科學基金青年項目(71302193,71202177);中南財經政法大學高校基本科研業(yè)務費(2014123)

操巍,男,湖北荊州人,中南財經政法大學講師,數量經濟學博士。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32