基于金融發展、會計穩健性視角“一帶一路”企業融資約束研究

2016-08-23 20:09:44陽海林

新會計 2016年7期

關鍵詞:一帶一路

陽海林

【摘要】融資約束困擾著企業的發展,當前“一帶一路”給新疆帶來發展機會。本文結合 “一帶一路經濟帶”發展戰略背景,梳理融資約束文獻以及對融資約束進行理論分析。宏觀方面金融發展對融資約束的作用;微觀方面會計穩健性對融資約束的緩解。對新疆如何解決融資約束,從宏微觀方面獲得啟示。

【關鍵詞】融資約束 會計穩健性 金融發展 一帶一路經濟帶

“一帶一路經濟帶”發展戰略的提出,給所在地區帶來巨大的發展機會,企業面對投資機會需要大量的資金。如果不解決融資難問題,勢必會阻礙“一帶一路經濟帶”戰略的展開。本文結合“一帶一路經濟帶”背景,分析金融發展對融資約束的作用及會計穩健性對融資約束的緩解,以期對新疆如何解決融資約束獲得啟示。

一、文獻綜述

金融發展對企業的融資約束有較大影響。沈紅波等(2010)研究認為,金融發展緩解了企業的融資約束現象,金融發展高的地區,企業受到的融資約束小;金融發展水平較差的地區,企業受到的融資約束較大。魏志華等(2014)研究發現,良好的金融生態環境有助于緩解企業融資約束,金融發展作為金融生態環境的要素之一發揮著重要的作用。

企業的融資約束不僅與金融發展有關,更重要的是企業自身如何面對融資約束,并在面臨融資約束問題時,充分發揮企業自身的靈活性來獲得資金,從而緩解融資約束。國內外大量的文獻研究發現,會計穩健性可以有效緩解企業的融資約束。會計穩健性對企業融資約束的影響主要表現為:會計穩健性對企業債務融資成本的影響、會計穩健性對企業權益融資成本的影響、會計穩健性對企業投資效率的影響。

魏明海等(2007)發現,會計穩健性越高的企業,更有可能獲得新增貸款;Ahelmed等(2011)證明會計穩健性能夠降低債務成本;李世新等(2012)認為,企業會計穩健性降低了債務融資的成本,緩解了代理問題。由此可見,現有文獻顯示會計穩健性降低了債務融資成本。

會計穩健性對權益融資的影響,Easley等(2004)研究表明,企業可以通過會計穩健性來降低特定的不可分散的信息風險,從而降低股權資本成本;考慮會計穩健性計量方法的多樣性與科學性,Lara等(2006)在修正了會計穩健性的計量方法后,檢驗會計穩健性與權益資本成本,發現穩健性顯著降低權益資本成本。Xi Li(2009)采用多國樣本研究了會計穩健性與權益資本成本關系,控制了各國法律體制與證券法規的差異后,發現在財務報告體系更穩健的國家,其企業更容易獲得較低的權益資本成本。在國內研究中,楊克智等(2011)發現因信息不對稱的存在,市場對盈利并且會計穩健性較高的企業資本定價較低;李驍寅等(2012)得出會計穩健性程度越高,股權融資成本越低。

鄭登津等(2015)研究發現,會計穩健性有效緩解了企業的投資不足和過度投資,有助于提高企業的投資效率。

張金鑫(2013)研究表明會計信息質量的提高,有利于緩解企業的融資約束;戴經緯等(2014)研究內部控制、會計穩健性與融資約束三者之間的關系發現,前兩者有助于緩解企業的融資約束,而且兩者在對后者的作用上存在一定的替代效應。由此可見,國內外對會計穩健性能夠降低權益融資成本的意見一致,會計穩健性緩解了融資約束。

會計穩健性降低了企業的債務融資、權益融資成本、提高企業的投資效率、緩解融資約束。

二、金融發展、會計穩健性與企業融資約束作用機理分析

金融發展狀況影響有效市場的強弱程度,表現在市場對信息反映,完善的金融服務體系、高質量金融服務可以獲取充分的市場信息并利用信息,降低信息不對稱帶來的高成本。因此,金融的發展和成熟能夠使得債權人、投資者以及企業等市場參與者之間的信息不對稱程度降低,從而減少不必要的代理成本與交易費用,最終企業獲得價格低、質量好的金融服務,緩解企業的融資約束。由此得出,金融發展是解決企業融資約束的重要方面。

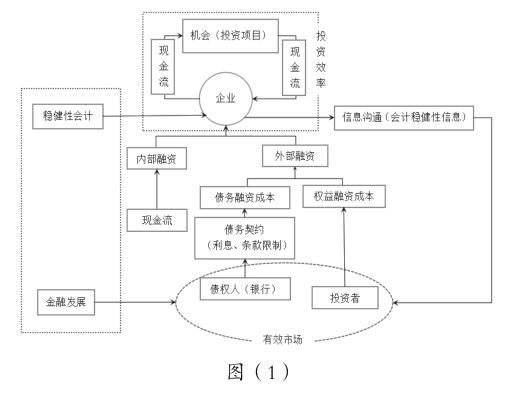

一般企業的融資渠道主要有內部融資和外部融資,其中內部融資主要依賴企業自身的現金流,外部融資主要有債務融資與權益性融資,如圖(1)。通過以上文獻綜述以及圖(1)可以得出,企業融資約束程度受企業內部現金流、債務融資成本、權益融資成本、投資效率的影響。

當投資效率很高時,投資的回報率遠遠高于投資成本,債權人與權益性投資人都愿意將資金貸予以及投給企業,企業可以從企業自身內部的現金流、外部的債務融資和權益性融資三種資金來源中選擇一種,企業會通過多維的分析選擇綜合效益較好的融資方式來滿足自身的投資機會。反過來,較好的融資方式的選擇會促進企業投資效率的提高,最終促使企業價值最大化。這種情況下企業能夠獲得充足的資金來源,不會出現融資約束問題。

為了更簡易地分析企業的融資約束問題,下面將投資效率控制住,假設企業的投資效率是相同并且不變。那么,企業是否存在融資約束取決于企業獲取外部融資成本的高低。當外部融資成本較高時,企業便會選擇利用企業內部的資金來滿足企業投資的需求。然而企業的內部資金是有限的,當企業的投資需要的資金大于企業有限的內部資金時,企業就有可能選擇以較高成本來獲取外部融資來滿足企業發展的需要,或者干脆放棄企業的投資機會,企業由此受到了融資約束,融資約束會降低企業的投資效率,最終使企業的發展受到限制,企業價值降低。

在控制相關因素條件下,企業的融資約束與否,取決于企業外部融資成本的高低。一方面,在有效市場中,企業的外部融資成本很大程度上受到信息不對稱的影響,企業的信息公開數量及質量會影響外部投資者作出投資決策,債權人會依據企業公開信息制定債務契約來約束企業的行為。會計信息是企業對外公開的重要信息,而會計穩健性是企業會計信息質量的重要特征,會計穩健性提高了會計信息的可靠性。穩健的會計信息通過企業與市場有效的信息溝通渠道傳遞到市場中,能夠降低企業與市場其他參與者的信息不對稱。Lin( 2006)認為,穩健折舊方法的選擇,成為代理人的一個可靠的承諾機制,從而以值得信賴的方式向委托人釋放項目未來前景是好的的信號,權益投資者獲得此種信號便會調整預期、要求較低的回報。Wang等(2009)認為,會計穩健性能夠在簽訂債務契約之前,將關于企業營運風險的信息傳遞給借款人,通過降低債務市場的信息不對稱而使借貸雙方受益。債權人獲取企業穩健的會計信息會給予企業較寬松的債務契約條款和貸款利率,從而降低了企業外部融資成本。另一方面,穩健性會計作為一種制度設計,是企業的內部控制制度,通過這種內部控制制度可以限制管理層的盈余管理謀求自身私利的機會主義行為,有效地緩解了代理沖突、降低代理成本,從而增加企業的價值。

三、啟示

從地域上看,新疆地處我國西部內陸,其金融發展相對落后。我國因改革開放政策在各個地區實施的先后順序不同,導致各地區的經濟發展不平衡,經濟發展水平不同包括市場化水平、金融體系發展的程度、工業化程度、收入水平不同等。新疆深處我國內陸,新疆對外開放較晚。與我國東部沿海地區相比,新疆的市場化水平較低、金融發展的程度較差。從微觀企業角度看,新疆的企業起步較晚、發展不成熟。新疆企業經營的思路落后,企業發展的基礎薄弱,對先進的企業管理思想的應用與吸收較慢,難以適應較快發展的市場。如適當應用會計穩健性提高企業財務管理能力緩解融資約束。

通過以上分析可以看出,新疆的金融發展尚有較大的空間,與我國東部沿海金融發展較發達地區相比,新疆的金融發展還很落后。這種金融發展的落后表現在:國有大型金融機構設置數量少,設置金融機構后的配套較差,從業人員在數量和質量上與東部發達區域相比存在差距;民營金融發展剛起步。新疆金融發展落后,會使新疆企業在面臨較好的投資機會時,更多地依賴企業內部的資金。當企業內部資金不能滿足企業的投資需求而外源資金又難以獲得時,企業就會面對融資約束,降低企業的投資效率,企業的投資效率降低會制約企業的發展,企業的發展受到制約將會對新疆的經濟發展產生不利的影響。如何破除這種惡性循環,讓新疆企業的發展與新疆的經濟發展產生良性的循環,是新疆經濟發展面臨的主要任務。

本文認為,完善新疆的金融體系是促進新疆企業的發展與新疆經濟發展良性循環的重要方面。政府應予以足夠的重視,在政策方面提供相應的支持為新疆金融體系的建立創造良好完善的制度環境,應大力發展中小金融企業,并利用政策性金融手段,促進新疆地區發展與貨幣政策的有效傳導。新疆各金融機構需要建立健全新疆金融體系,充分發揮自身的優勢,并利用現代技術和先進的思想進行金融創新。同時結合新疆地域的特點(如地域遼闊、異域風情、能源和農業資源豐富、民族分布多、與中亞國家相鄰),從而建立完善的符合新疆自身發展的金融體系。提高金融服務質量和金融服務的覆蓋面,做到提供全方位的精細化金融服務,使資金流向最需要的行業和最需要的企業,使資金作為資源的替代在新疆市場中得到充分配置,最終促進新疆經濟的發展,增加新疆人民的收入,提高新疆人民的生活水平,促進新疆社會繁榮穩定。

而作為新疆企業不僅要做好企業自身的戰略及管理,還需要加強企業的內部控制建設。會計穩健性是企業內部控制建設的重要方面和企業會計信息系統質量的重要指標。所以,企業應理解我國的企業會計準則并嚴格準守,將企業的經濟活動真實、謹慎地反映在會計信息中;會計穩健性還可以限制管理層的機會主義行為,這樣會減少管理層因機會主義行為給企業帶來的經濟損失,從而提高企業的治理效率,增加企業價值。會計穩健性對企業的作用會通過其途徑傳遞到市場中,這種信號所反映的信息會被投資者或金融機構獲取,投資者或金融機構會根據掌握的信息,給企業融資制定合理的成本。以上研究表明,會計穩健性會降低企業的債務融資成本和權益融資成本,企業利用會計穩健性可以獲得較低債務成本和緩解代理問題,在新疆金融發展還不完善的環境中,穩健性有助于提高投資效率,在企業投資決策中應重視會計穩健性的作用。因此,新疆企業在面對“一帶一路”經濟發展所帶來的機遇時,應做好企業自身的管理和控制,增強企業會計信息的穩健性,從而能夠降低融資成本、減少融資約束、提高投資效率,使企業能夠獲得充足的資金來應對發展機會。

綜上所述,新疆在面對“一帶一路”經濟發展機遇和挑戰時,新疆企業要解決融資約束難題。一方面,政府在構建市場經濟過程中,要注重金融發展對經濟發展的支撐作用,完善的金融環境可以有效地緩解企業融資約束;另一方面,新疆企業不能只是依靠國家宏觀政策的支持獲得發展,應當主動學習、創新并應用先進的管理理念,加強企業的管理與控制,適當應用會計穩健性這一財務工具來有效地緩解企業的融資約束,促進經濟發展。

參考文獻

[1] 鄧可斌,曾海艦.中國企業的融資約束:特征現象與成因檢驗[J].經濟研究,2014(02):47-59.

[2] 李世新,劉寧. 會計穩健性對財務彈性的影響——基于企業財務決策的研究[J].財會月刊,2012(03):3-7.

[3] 羅斌元. 非條件穩健性、條件穩健性與企業投資效率[J].中南財經政法大學學報,2014(02):119-127.

[4] 沈紅波,寇宏,張川.金融發展、融資約束與企業投資的實證研究[J].中國工業經濟,2010(06):55-64.

[5] 沈麗,鮑建慧.中國金融發展的地區差距問題研究——基于Dagum基尼系數方法的分析[J].山東財經大學學報,2013(04):41-48.

[6] 魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014(05):73-80.

[7] 周立.中國金融發展的地區差距狀況分析(1978—1999)[J].華南金融研究,2002,17(01):3-10.

[8] 鄭登津,王丹,閆天一. 穩健主義、環境不確定性與投資效率[J].投資研究,2015(06):78-97.

[9] David E, Maureen O. Information and the cost of capital[J]. The Journal of Finance,2004,59(4):1553–1583.