企業融資方式選擇對其稅收負擔的影響

——基于企業案例分析

2016-09-07 09:16:49王魯寧

山東農業工程學院學報 2016年1期

王魯寧

(國家稅務局稅務干部進修院,江蘇揚州225100)

企業融資方式選擇對其稅收負擔的影響

——基于企業案例分析

王魯寧

(國家稅務局稅務干部進修院,江蘇揚州225100)

企業融資方式的選擇主要是從融資成本和資本結構的角度進行考慮,不同的融資方式會形成不同的融資結構,從而形成不同的稅前、稅后的資金成本。就稅收負擔而言,融資方式的選擇差異會產生不同的稅收效應。本文從資本結構與稅收負擔相互影響的角度出發,通過案例分析來探索企業不同的融資方式會造成不同的企業稅收負擔的影響,進而從企業融資差異化的角度對降低企業稅收負擔提供一些建議。

企業融資方式;稅收負擔;案例分析

The key words:The corporate financing approach;Tax burden;Case analysis

企業融資主要分為內部融資和外部融資兩種方式,外部融資主要是指企業為了實現提高自身財務方面的流動性而對外尋求資金的行為,主要手段包括股權融資和債務融資兩種,此外除了股權融資和債務融資外還有一種非常重要的外部融資方式就是企業的資產證券化融資[3],該種融資方式暫不在本文的討論范圍內;內部融資主要是指企業尋求其內部資金,主要包括企業內部籌資和企業自我積累兩種方式,例如企業通過多提取盈余公積的方式來增加企業資金的流動性,該方式即會對企業的資本結構產生影響,同時也會對企業代扣代繳的個人所得稅產生影響。由于不同的融資方式所帶來的稅收政策具有差異性,無論是從會計還是稅法的角度,都會對企業的稅收負擔造成一定的影響,因此本文欲通過案例分析來探究企業融資方式的差異對其稅收負擔所造成的影響。

一、理論分析

不同的融資方式,無論是從會計角度還是稅法角度都存在政策性差異,特別是對于融資成本會計處理的差異性規定會對企業的計稅依據產生影響,進而產生不同的稅收負擔,這方面的理論有很多,其中主要的理論為:

(一)稅收和資本結構理論

早在1958年,美國經濟學家莫迪利安尼和米勒提出了著名的MM理論[4]。該理論首先提出了米勒模型,該模型在沒有考慮個人所得稅影響的情況下,通過估算負債杠桿來對企業價值產生影響,該模型認為:在企業融資結構中,由于對內借債所占比重較高,個人所得稅會在一定程度上抵消個人從投資中所獲得的利息收入,造成個人借貸企業資金的機會成本提高,會降低企業內部融資的積極性,迫使企業擴大外部融資的比重。后來MM理論又進行了修正,將公司所得稅影響的因素引入米勒模型,得出結論認為:如果企業通過發行股票的方式進行融資,造成股權資金成本會隨著融資比例的提高而上升,主要原因是由于股權利息相對于債務利息要高,特別是當企業所得稅法允許債務利息費用可以在稅前扣除的規定下,股權融資利息對企業所得稅的抵稅效用小于負債利息對企業所得稅造成的抵稅效用,因此這種差異所帶來的后果就是負債在資本結構中的比例越高,對企業的稅收負擔影響越大,該理論認為:在極端情況下,即企業負債占其資本結構的比重為100%的時候,企業的收益乃至企業的價值達到頂峰;之后MM理論又進一步進行了修正,提出了企業最佳的資本結構就是負債增加帶來的減稅效益等于兩種成本現值之和,因此從長期來看,當公司負債比例超過某一界限之前,舉債的抵稅效應將會超過股權資本成本上升帶來的損失,但是隨著負債比例的上升,舉債的抵稅收益與股權資本金的增加會呈現此消彼長的關系,會進一步對企業的資本結構產生影響。

(二)“稅負利益—破產成本”的權衡理論

后來又有學者在修正的MM理論的基礎上提出了“稅負利益—破產成本”的權衡理論,從融資來源和結構方面對企業的融資成本問題進行了探索,該理論認為:企業融資的最適合結構比例應當是在負債價值最大和債務上升帶來的財務拮據成本與代理成本之間進行選擇,即公司的最優資本結構是權衡債務利益和成本后的結果。以我國上市公司為例,我國上市公司2008至2013年的權益性融資比例分別是45.76%、50.57%、51.69%、53.3%、53.67%、54.10%,而債務性融資比例分別為54.24%、49.43%、48.31%、46.7%、46.33%、45.90%,由此可以看出,我國上市公司的權益性融資比例均值為51.52%,而債務性融資的比例為48.48%,小于權益性融資的比重,因此我國上市公司的負債融資還有一定的上升空間,可以對上市公司的資本結構進一步優化。

(三)資本弱化——稅收理論

所謂資本弱化(Thin Capitalization),又稱資本隱藏、股份隱藏或收益抽取,通常是指企業投資者為了少納稅或為了其他目的,在投資于企業的資本中降低股本的比重并提高貸款的比重,以貸款方式替代募股方式進行的投資或融資[5]。企業通過加大債權性融資而減少權益性融資的比例增加稅前扣除成本,在稅收上,稅前成本表現為稅前扣除的利息,通過增加稅前扣除的利息達到降低企業的稅負。因為根據企業所得稅原理,權益資本以股息形式獲得報酬,在企業利潤分配前,要先按照應納稅所得額計算繳納企業所得稅;而債務資本的利息以及與企業籌借生產經營所需要資金而發生的費用,作為是企業取得收入所發生的正常支出,可以列為財務費用,從應納稅所得額中扣除,減少企業的應交所得稅,由此可見債務資本沒有稅收負擔,但是權益資本則要求繳納所得稅,承擔一定的稅負。特別是在息稅前利潤固定的情況下,債權融資的實際有效稅率比股權融資要低,因此,企業特別是跨國企業可能更加傾向于選擇在關聯企業之間尋求更多的債務融資來降低企業整體的稅收負擔。一般情況下,跨國公司往往通過關聯交易等方式進行資本弱化處理來規避稅收,運用這筆貸款使得公司整體取得了對所得稅的抵免,進而降低了公司整體的稅負、提高了企業的價值。

二、企業融資方式選擇對稅收負擔影響的差異性分析

按照國際慣例和我國現行的稅收制度規定,企業借款利息中債務利息支出部分可以作為利潤總額的扣除項,計入財務費用,這樣就減少了企業的應納稅所得額[6],因此,從融資成本的角度考慮,在籌資率和股息率相等的時候,如果將借款和發行債券的資金成本率與股票融資成本率相比前兩者的融資成本更低。如果從集資的時間跨度來看,通過自我積累實現企業的融資規模,需要特別漫長的經營期,而且這些資金是企業長期經營活動的成果,但是這些資金一旦再投入到生產經營過程中,產生的稅負要由企業自身來承擔。負債融資與企業內部融資相比,其融資周期較短,并且投資收益可以在債務人和債權人之間進行合理分攤,并且債務利息費用可以在稅前扣除,企業償還利息后,應稅所得會有所降低。

因此對債務融資和股權融資而言,融資方式在企業資本結構中所占的比例不同會導致企業稅收負擔產生較大的差異,歸其原因主要是債務融資產生的利息費用可以直接在所得稅前扣除,在進行稅前扣除的過程中形成了抵稅效應。需要注意的是,如果債務融資如果用于資本支出,則其產生的利息支出可以進行資本化處理,會進一步降低企業的稅負。

通過大量的企業融資的實踐表明:在融資方式的選擇上,企業內部融資和企業之間拆借資金的方式效果最好,金融機構貸款次之,自我積累最差。企業發行債券融資盡管取得的凈收益較少,但是可以少繳企業所得稅,因此可以降低其稅負;而企業發行股票融資,凈收益相對較大,而其承擔的稅負卻也有所提高。此外企業負債過高會增加企業的經營風險,即一旦出現管理不善和經濟波動,可能會對投資者、企業、所屬行業、地區甚至整個社會經濟產生不良影響。因此在股權融資和債務融資兩種方式進行選擇的時候,由于存在資本弱化的影響,的確會降低企業的整體稅負,因此如果通過資本弱化來降低企業的稅收負擔,但是資本弱化對稅負產生影響需要有兩個根本性的前提:一是資金在關聯企業之間流動;二是資金必須在不同的稅收管轄權且存在稅負流動的條件下流動。盡管企業會考慮何種方式能夠影響其稅收負擔,但是還要考慮融資成本的大小和企業未來經營的基本目標綜合考慮。

三、企業融資方式差異稅收負擔的案例分析

本文僅以企業債務融資和股權融資兩種方式為例,來分析比較兩種方式下的稅收負擔差異大小(不考慮其他稅種情況,僅以企業所得稅為例)。

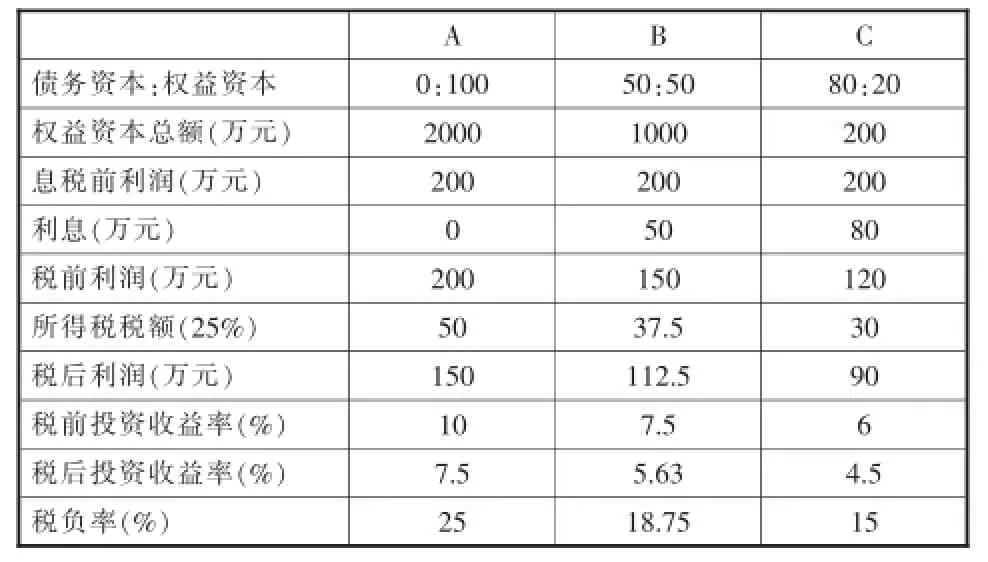

例如某企業計劃融資2000萬元資金用于某科技生產線研發,分別制定了A、B、C三種融資策略,該三種策略的年借款利率均為5%,企業所得稅稅率為25%,三種策略息稅前的年利潤為200萬元。

A方案:全部都采用股權融資的方式募集資金,每股計劃發行價為4元,共計500萬股

B方案:采用債務融資與股權融資相結合的方式,即一方面向金融機構借款融資1000萬元,另一方面向社會公開發行股票250萬股,每股發行價格仍為4元。

C方案:依然采用債務融資與股權融資相結合的方式,融資比例與B方案不同,向銀行借款1600萬元,向社會發行股票50萬股,每股計劃發行價格為4元。三種方案的投資利潤率如下表所示:

?

通過以上計算分析發現,隨著債務融資的比例的提高,企業稅負呈現遞減的趨勢,從A方案的25%降低為B方案的18.75%,再減為C方案的15%,因此可以說明債務融資具有降低企業稅負的效用。

根據企業融資無差別點理論的觀點,企業會在債務融資和股權融資之間可以選擇一個平衡點,在該均衡點下普通股每股凈收益相等時的稅前利潤點(荊新等,2002),因此這個稅前利潤點就是融資無差別點,該均衡點可以通過下列公式計算得出:

例如將方案B和C中的數據帶入上述公式得到債務融資和股權融資的無差別點為:87.5萬元,即當項目的預計息稅前利潤為87.5萬元時,債務融資和股權融資的每股凈收益相等,當項目的預計息稅前利潤大于87.5萬元,如假設100萬元時,債務融資比權益融資更為有利,其融資方案的稅收負擔較小;當項目的預計息稅前利潤小于87.5萬元時,權益融資比債務融資更為有利,其融資方案的稅收負擔較小。

以上案例說明了融資方式的選擇對于企業資本結構、稅收成本及企業利潤的影響。然而企業在進行融資方案的設計時,一方面需要考慮融資成本的大小,另一方面還要考慮股權融資時股票的發行價格問題,如果股票發行定價越高,其債務融資和股權融資的無差別點就越大,同時企業在運用債務融資方式的時候還要注意一些政策方面的問題,例如:借款利息超過了金融機構同期同類貸款利息不得扣除;需要資本化的利息不得稅前扣除,要計入資本成本、折舊、攤銷,如果是計入財務費用的利息方可以在稅前扣除等問題。

四、企業融資建議

通過設計合理的融資方案,既能節約企業成本,降低企業的稅負,同時還能實現企業和股東利益的最大化。因此本文建議企業在融資過程中可以做如下思考:(1)針對于債務融資和股權融資兩大類,由于這兩類融資方式的稅收待遇不同,因此其所造成的稅收負擔不同,為稅收籌劃提供了空間,從目前的實際操作來看,債務融資已經成為各類公司融資的主要手段,債券發行籌資相對于股權融資更容易,另外,由于債券的持有人數眾多,分散了債務風險,同時也有利于企業利潤的平均分擔,避免利潤過于集中所帶來的較重的稅收負擔。(2)通過債務進行融資,需要明確融資的期限。負債融資一般包括長期負債和短期負債,兩種不同的時間期限意味著融資成本的差異,期限越長融資成本越高。(3)企業可以通過融資租賃的方式來化解資金短缺的難題,同時也不會影響企業的生產經營活動。如果從節稅的角度來看,融資租賃既有租賃的一般特點,又具有融資的特點,在融資租賃的方式的選擇上,杠桿租賃在國際經濟活動中應用最為普遍,在國際租賃市場上應用較多,因此,國內企業也可以借鑒這種融資方式,以獲得最佳的融資效果。

[1]解宏.《企業納稅案例策略與案例解讀》[M]北京:化學工業工業出版社,2009

[2]經庭如、阮宜勝.《稅收籌劃》[M]北京:高等教育出版社,2011

[3]荊新、王化成等.《財務管理》[M].北京:中國人民大學出版社,2002

[4]錢程.《中小企業融資體系構建的路徑選擇與有效性研究》[J]《企業經濟》,2012年第2期

[5]邢樂成、韋倩、王凱.《中小企業投融資公司:破解中小企業融資難的新途徑》[J]《山東社會科學》2011年第1期

[6]希衛群.《我國企業資本承擔所得稅實際稅負的測算》[J]《財經研究》2005年5月。

編輯:林軍

The Effect of Enterprise financing choice way on its tax burden——based on the enterprise case analysis

WANG Luning

(The state administration of taxation cadres of the school Yangzhou Jiangsu 225100)

The choice of enterprise financing ways mainly consider the structure of the financing cost and capital,the different financing ways will form different financing structures,and then form different capital cost of taxation burden.In terms of tax burden,the different choice of financing will make different effect of taxation.From the interaction effect of capital structure and tax burden,this paper analyzes the different ways of financing effect the firm tax burden by means of case,and then providing some advice to reduce the tax burden from the enterprise financing differential angle.

F27

A

2095-7327(2016)-01-0054-04

王魯寧(1982-),男,山東泰安人,國家稅務總局稅務干部進修學院講師,博士,研究方向:稅收理論與政策、納稅實務。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48