金融集團監管資本套利研究

2016-09-10 07:22:44沈慶劼葉蜀君吳超

財經問題研究 2016年1期

沈慶劼葉蜀君吳超

摘 要:我國金融業已逐步進入“混業經營,分業監管”階段,金融集團大量成立。由于金融集團內不同行業的子公司被要求使用不同的風險度量模型,且不同子公司有不同的資本成本,所以,金融集團可以通過將風險在不同子公司之間重新配置,實現監管資本套利。

基于此筆者構建了一個金融集團風險成本最小化的模型,在總體風險給定的情況下,分三種情況討論了使金融集團風險成本最小化的監管資本套利最優策略。對于監管資本套利行為本文也分析了由此帶來的負面影響,并提出了相應的監管對策。

關鍵詞:金融集團;監管資本套利;資本成本;風險成本

中圖分類號:F83039 文獻標識碼:A

文章編號:1000176X(2016)01004207

一、引 言

我國金融業雖然名為“分業經營,分業監管”,但實際上已經出現了大量的金融集團、控股銀行、證券和保險等多個行業,開始向實質性的混業經營階段發展。由于監管相對落后,有可能導致金融集團利用不同行業資本監管制度的差異進行監管資本套利。從而,在實際風險水平并未減少的情況下,降低監管資本的總體要求。目前我國的金融集團主要包括五種模式:第一,銀行主導型,如中國工商銀行控股了租賃、基金、證券和投資等多個行業的子公司;第二,保險公司主導型,如安邦集團,擁有保險全牌照,控股成都農商行,并在2014年又控股了世紀證券;第三,央企主導型,較為知名的包括中信集團、華潤集團、光大集團等;第四,四大資產管理公司主導型,在收購金融機構不良資產的過程中,四大資產管理公司已經控股了大量不同行業的金融機構;第五,地方國資主導型,如上海國際集團控股浦發銀行和國泰君安證券,并在2014年分別整合了旗下的上海信托與上海證券。此外,民間資本也具有金融集團的雛形。在監管方面,為了應對分業監管的困境,2013年由中國人民銀行牽頭設立了金融監管協調部際聯席會議制度;2014年3月銀監會下發了金融資產管理公司集團監管辦法征求意見稿,希望以四大資產管理公司作為切入點,嘗試混業監管。2014年8月銀監會下發《商業銀行并表管理及監管指引(修訂征求意見稿)》,希望借以規范銀行集團內部的不規范行為。

二、相關文獻述評

1關于金融集團的研究

根據巴塞爾銀行監管委員會(BCBS)、國際證監會組織(IOSCO)和國際保險監督官協會(IAIS)2012年所發布的《金融集團監管原則》,金融集團是至少從事了銀行、證券、保險三類業務中的兩類的金融控股公司。關于金融集團的優勢,易志剛和易中懿[1]基于共生理論與經濟資本理論,運用共生模型與TVaR模型,通過計量分析證明綜合經營共生模式具有優越性與先進性。張滌新和鄧斌[2]構建了風險控制權配置模型,證明金融集團可以通過分權和集權的調控來應對內外部沖擊,有助于更好地防范風險。此外,通過對金融危機沖擊下我國金融機構的實證分析,指出金融集團的盈利能力明顯高于獨立銀行,而風險水平則明顯小于獨立銀行。李明剛[3]指出科層制與內部市場是金融集團內部資源配置的兩種主要手段,合理運用可以獲得協同效應,但需要進行必要的利益補償與風險分擔。關于金融集團的問題,楊琳[4]指出我國金融集團的問題,主要包括定位不清晰、監管法律體系不完善、監管模式不明確以及監管要求不全面。田靜婷[5]分析了我國金融集團立法中存在的問題,并介紹了臺灣《金融控股公司法》的經驗。關于金融集團的監管,朱亞培[6]、付強[7]以及胡燕[8]比較了《金融集團監管原則》2012版、1996版以及1999版的區別,并介紹了歐美國家對于金融集團的監管經驗。張曉樸等[9]從風險并表管理、業務條線的垂直管控、關鍵崗位派駐人員三個方面,介紹了國際經驗,并提出了我國金融集團并表管理的建議。于小暉和呂可[10]將金融集團的風險分為基礎性風險和感染性風險,并利用層次分析法建立了金融集團風險評估指標體系。

2關于監管資本套利的研究

Jones[11]最早系統地論述了監管資本套利,其研究成果被國內學者廣泛應用,并直接導致了此后對于巴塞爾協議的修訂。Drago和Navone[12]指出,即使是修訂后的新巴塞爾協議,也存在監管資本套利的空間,并討論了標準法下情形。Fleischer[13]指出,監管資本套利源于交易的經濟實質與監管認定之間的差異性。這種差異性產生于監管制度的不完全性,其無法對交易的經濟實質給出足夠精確的界定。宋永明[14]分析了監管資本套利在美國次貸危機中的重要作用。沈慶劼[15]指出雖然采用了新巴塞爾協議,但我國依然會存在監管資本套利,分析了經濟資本小于監管資本的必然性,提出了監管資本套利的若干可選策略。沈慶劼[16]研究了監管資本套利對于經濟均衡的影響。張橋云等[17]分析了資產證券化對于監管資本的影響,以及由此引發的監管套利。黃國平[18]證明可以將經濟資本看做是金融機構愿意為持有美式賣出期權而支付的價格,可以將監管資本看做監管部門要求金融機構為其所持有的美式賣出期權而支付的價格。研究表明,如果經濟資本能夠考慮到系統性風險,那么就可以實現經濟資本與監管資本的趨同,從而消除監管資本套利。馬慶強與沈慶劼[19]分析了跨國保險集團內部存在的監管資本套利行為,以及對于保單持有人福利的影響。

3研究述評與本文的創新之處

目前國內外對于監管資本套利的研究,基本都是針對一個主體和一個制度框架而進行的。這種研究范圍的設定,與特定時期的制度環境具有內在聯系,因為無論是美國還是中國,監管資本套利的爆發式增長,都出現在分業經營的制度框架之下。但是隨著混業經營的出現,制度環境出現了較大的變化,新的制度環境必將導致新的監管資本套利策略的出現,也將帶來理論關注點的轉移。

本文考慮到:(1)金融集團下屬的不同金融機構,由于處于不同的行業,將面對不同的監管要求,會被要求使用不同的風險度量模型;(2)由于市場的分割,不同行業的金融機構,其通過資本市場進行股權融資的成本不盡相同;(3)子公司之間可以通過交易進行風險的轉移,而金融集團通過股權控制,可以實現集團利益的最大化。

筆者與馬慶強和沈慶強[19]的論文以Lu等[20]的論文也運用了類似的研究思路,考察了兩個主體和不同制度框架下的最優監管資本套利策略,但研究對象的是保險集團中的再保險策略。本文對此做了進一步拓展,將研究對象拓展到了金融集團,研究結論更具一般性。傳統的針對單一主體、單一制度框架的監管資本套利研究成果,在混業經營、分業監管模式下依然成立。本文的貢獻在于將制度范疇擴大到了一個更為一般的情況之下,上文所列的已有研究成果許多可以與本文的研究結論進行融合,從而形成新的更為一般化的研究結論。

三、金融集團監管資本套利的影響分析

金融集團的監管資本套利具有較大的負面影響,包括增加了集團內部的傳染性風險,導致財務信息失真與財務誤導,降低了資本監管制度的有效性以及加劇了金融體系的系統性風險。

1增加了集團內部的傳染性風險

我國目前實施的是分業監管模式,對于防范混業經營可能帶來的問題缺乏足夠的監管手段。金融集團通過對子公司之間風險的重新配置,降低了監管資本要求,實現了監管資本套利。但風險的配置需要借助子公司之間的交叉性金融活動,不可避免地導致了風險在金融集團內部的傳染,增加了風險。金融集團內部,不同子公司之間的跨行業的交叉性金融活動,一方面是進行監管資本套利,另一方面也服務于其他監管套利目的,以及盈余管理目的。這導致了目前我國金融機構之間極為豐富的合作關系,進一步增加了傳染性金融風險。

2導致財務信息失真與財務誤導

由監管資本套利所導致的交易,并不具有真實性的經濟實質。無論是實質性的金融交易從一個子公司轉移到另一個子公司,還是子公司之間訂立的旨在轉移風險配置的交易合約,抑或僅僅是財務報告制度的特殊處理,都會導致財務信息與交易實質的背離,導致財務失真與財務誤導。即產生了由監管會計向財務會計領域的偏誤傳導,對于監管部門以及投資人來說,可能會被失真的財務數據誤導,進而做出不正確的投資決策監管決策。

3降低了資本監管制度的有效性

金融集團通過監管套利,在風險并未真正改變的情況下,降低了監管資本的要求,使資本監管制度不能有效約束金融機構的風險行為,影響制度的有效性。監管資本套利也會導致其他機構效仿,如果不能及時制止,可能動搖資本監管制度權威性,從而影響資本監管制度有效執行。

4帶來與獨立機構的不公平競爭

金融集團的監管資本套利,依托于集團下屬子公司之間的風險轉移。監管資本套利方式的核心是利用金融機構之間的監管差異與市場差異。對于市場差異的利用,是金融集團由于獨立金融機構之外,無可非議。但是其對監管差異的利用,則導致了與其他獨立金融機構的不正當競爭。如果金融集團的監管資本套利能夠為其帶來足夠多的利潤,則有可能刺激其他獨立金融機構出于監管資本套利的目的,進行集團化整合,不利于資源配置與金融穩定。

5加劇了金融體系的系統性風險

充足的資本是金融機構應對非預期損失的關鍵。金融集團監管資本套利導致其實際資本充足率低于應有水平,從而影響了微觀審慎監管。金融集團往往規模較大,如果有大量金融集團參與監管資本套利,會導致整個金融體系的資本充足率低于應有水平,導致系統性風險。此外,金融集團監管資本套利所使用的交叉性金融交易,本身加劇了風險的傳染性,增加了系統性金融風險。所以,金融集團監管資本套利帶來了更高的杠桿、資本充足率降低以及金融風險交叉傳染,加劇金融體系系統性風險。

四、金融集團監管資本套利模型

金融集團的各子公司由于分屬行業不同,因而面對不同的監管制度環境。一方面,由于不同類型的金融機構,股權估值模型不盡相同,所以各子公司往往面對不同的股權融資成本;另一方面,由于我國分業監管模式的存在,各子公司往往被要求采用不同的風險度量模型來確定資本充足率水平。本文構建了一個可以分析上述兩點的模型,并分別討論了三種情況下金融集團的最優監管資本套利策略。由于篇幅原因,對于VaR與CTE兩種風險測度下最優資本水平的具體推導,可參考Lu等[20]與筆者的論文;對于VaR與CTE兩種風險測度下最優風險轉移的具體推導,可參考馬慶強和沈慶劼[19]與筆者的論文。本文僅展示研究思路與結論。

1基本模型的構建

假設金融集團只有兩個子公司,兩個子公司的股權融資成本率分別為λ1和λ2,所采用的風險度量模型分別為ψ1和ψ2。兩個子公司共需承擔的風險為L,風險并不必然導致損失,最終實現的損失將是0至L之間的一個數。無論最初兩個子公司各需承擔多少風險,我們假設金融集團可以將L在兩個子公司之間進行任意的重新配置,其配置策略為Φ1和Φ2,且有L=Φ1(L)+Φ2(L)。基于兩個子公司最終承擔的風險,根據他們所采用的風險度量模型,其所需的監管資本分別為ψ1[Φ1(L)]和ψ2[Φ2(L)]。對于任意一家子公司而言,為被分配到的風險Φk(L)所需付出的成本將包含兩個方面,一方面是風險發生后的真實損失,在事前可用期望損失予以度量;另一方面是因監管資本高于期望損失而增加的股權融資的成本,即:

V[Φk(L);ψk,λk]=E[Φk(L)]+λk{ψk[Φk(L)]-E[Φk(L)]},k∈(1,2)(1)

對于金融集團而言,其監管資本套利的目標是選擇最優的風險配置策略Φ1和Φ2,使兩個子公司的成本之和最小化,即:

minΦk(L)V[Φ1(L);ψ1,λ1]+V[Φ2(L);ψ2,λ2] (2)

由于目前各國監管當局使用最多的風險度量模型為VaR與CTE,所以本文也假設ψ1和ψ2為VaR或CTE中的某一種,以下將分三種情況討論選擇最優的風險配置策略Φ1和Φ2以及相應的經濟影響。

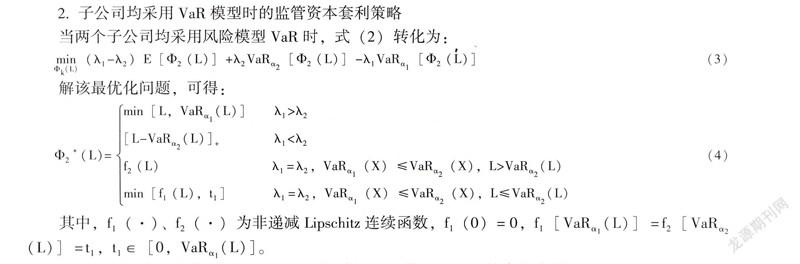

2子公司均采用VaR模型時的監管資本套利策略

當兩個子公司均采用風險模型VaR時,式(2)轉化為:

minΦk(L)(λ1-λ2)E[Φ2(L)]+λ2VaRα2[Φ2(L)]-λ1VaRα1[Φ2(L)](3)

解該最優化問題,可得:

Φ2*(L)=min[L,VaRα1(L)] λ1>λ2

[L-VaRα2(L)]+ λ1<λ2

f2(L) λ1=λ2,VaRα1(X)≤VaRα2(X),L>VaRα2(L)

min[f1(L),t1] λ1=λ2,VaRα1(X)≤VaRα2(X),L≤VaRα2(L)(4)

其中,f1(·)、f2(·)為非遞減Lipschitz連續函數,f1(0)=0,f1[VaRα1(L)]=f2[VaRα2(L)]=t1,t1∈[0,VaRα1(L)]。

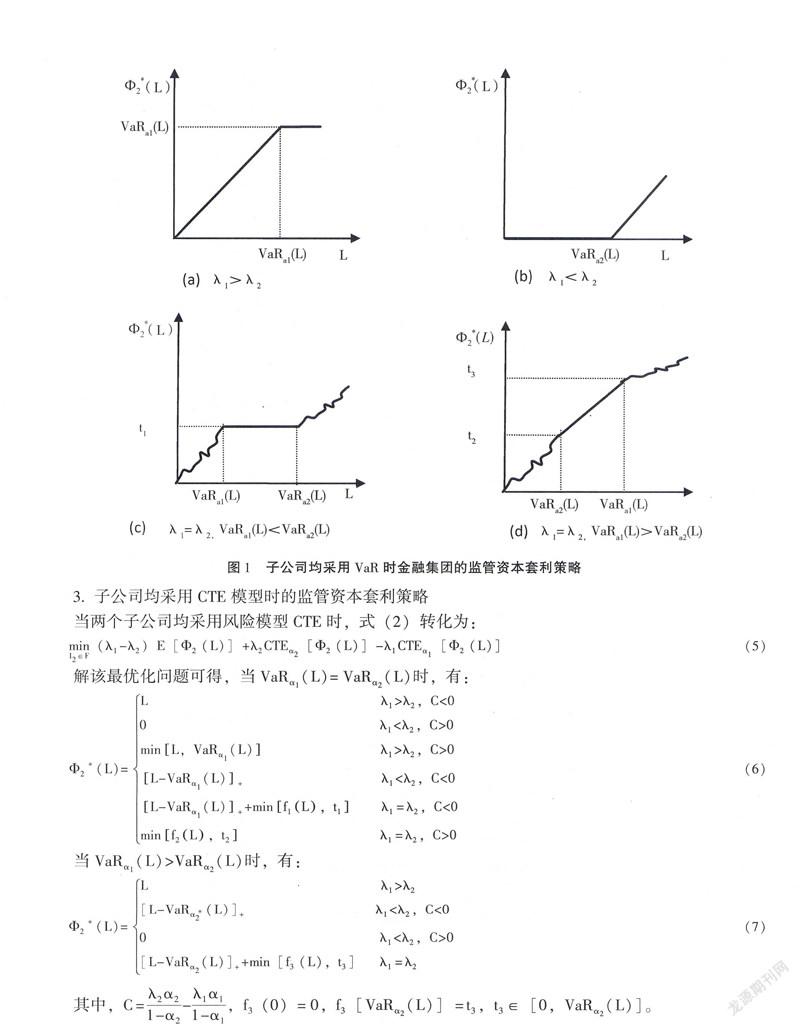

圖1展示了當金融集團的兩個子公司均采用VaR模型時,監管資本套利后,總風險L在兩個子公司之間的重新配置情況。從圖1(a)可以看出,如果第二個子公司面對較低的資本成本,那么在一定范圍下的損失都將由其來承擔。由于VaR模型具有尾部的不敏感性,如果使用VaR的公司僅僅承擔尾部的極端風險,則其無須計提資本。所以第一個子公司雖然由于資本成本較高,不具有以資本支撐風險的比較優勢,但其依然可以利用VaR模型的缺陷,吸收尾部風險。即兩個子公司之間的最優風險配置策略是,如果最終金融集團遭遇的損失低于某一閾值時,全部損失將由第二個公司承擔;當損失大于該閾值時,超過的部分由第一個公司承擔。這樣,第一個公司無須持有任何資本,而第二個公司持有的資本也低于由其承擔所有損失所需持有的資本水平。從圖1(b)可以看出,如果第一個公司具有資本成本優勢,則金融集團應該采取與上述方案正好相反的監管套利策略。即當最終實現的真實損失較為有限時,由第一個公司全部承擔;但如果損失超過了某一極端值,則超出部分由第二個公司承擔。相當于第二個公司為第一個公司提供了一份具有免配額的保險。而由于VaR測量模型的內在缺陷,第二個公司并不需要為其提供的這樣一份保險持有任何資本。從圖1(c)和圖1(d)可以看出,如果兩個子公司的資本成本相等,則不存在盡量以哪一個公司的資本來承擔損失的動機。此時應關注其模型對于尾部臨界值的規定是否相同,對于正好處于兩個臨界值之間的損失,則可以通過監管套利的方式以降低資本要求。如果第一個公司的臨界值小于第二個公司的臨界值,則應由第一個公司承擔臨界值之間的全部損失。反之,則由第二個公司來承擔這一段損失。對于其余的損失,則可以在兩個公司之間任意配置,并不會影響最終計算的總成本。

圖1 子公司均采用VaR時金融集團的監管資本套利策略

3子公司均采用CTE模型時的監管資本套利策略

當兩個子公司均采用風險模型CTE時,式(2)轉化為:

minI2∈F(λ1-λ2)E[Φ2(L)]+λ2CTEα2[Φ2(L)]-λ1CTEα1[Φ2(L)](5)

解該最優化問題可得,當VaRα1(L)=VaRα2(L)時,有:

Φ2*(L)=L λ1>λ2,C<0

0 λ1<λ2,C>0

minL,VaRα1(L) λ1>λ2,C>0

L-VaRα1(L)+ λ1<λ2,C<0L-VaRα1(L)++minf1L,t1 λ1=λ2,C<0

minf2L,t2 λ1=λ2,C>0(6)

當VaRα1(L)>VaRα2(L)時,有:

Φ2*(L)=L λ1>λ2

[L-VaRα*2(L)]+ λ1<λ2,C<0

0 λ1<λ2,C>0

[L-VaRα2(L)]++min[f3(L),t3]λ1=λ2(7)

其中,C=λ2α21-α2-λ1α11-α1,f3(0)=0,f3[VaRα2(L)]=t3,t3∈[0,VaRα2(L)]。

從式(6)與式(7)可以看出,最優的風險配置依然要關注模型方面的臨界值差異,以及資本成本方面的差異。但由于CTE模型相對于VaR模型對尾部風險更加敏感,而不是直接將尾部砍去,所以情況要更加復雜。監管資本套利的核心在于利用資本成本的差異性。總體思路是由資本成本較低的公司承擔較多的風險,極端情況是,由第一個子公司或第二個子公司承擔全部風險。

4子公司分別采用CTE與VaR模型時的監管資本套利策略

當第一個公司采用風險模型CTE,第二個公司采用風險模型VaR時,式(2)轉化為:

minΦk[L](λ1-λ2)E[Φ2(L)]+λ2VaRα2[Φ2(L)]-λ1CTEα1[Φ2(L)](8)

解該最優化問題,可得:

Φ2*(L)=[L-VaRα2(L)]++min[L,VaRα**1(L)] λ1>λ2[L-VaRα2(L)]++min[f1(L),t1] λ1=λ2

[L-VaRα2(L)]+ λ1<λ2(9)

其中,α1**=minα1*,α2,α1*=λ1α1λ2(1-α1)+λ1α1,VaRα1(L)≤VaRα2(L),f1(L)為非遞減Lipschitz連續函數,且f1[VaRα1(L)]=t1、f1(0)=0、t1∈[0,VaRα1(L)]。

當金融集團的兩個子公司分別采用CTE模型與VaR模型時,監管資本套利后,總風險L在兩個子公司之間的新配置。由于第二個公司采用的是對尾部不敏感的VaR模型,而第一個公司采用的是尾部敏感的CTE模型,所以無論兩個公司的資本成本如何,都應該利用VaR的這一缺陷,由第二個公司來承擔極端損失。對于極端風險以外的風險,有興趣的讀者可與本文作者聯系。

對于極端風險以外的風險,由于VaR與CTE并無本質區別,所以此時需要考慮兩個子公司資本成本的差異,以及其臨界值的大小。從圖2(a)可以看出,如果第二個子公司具有資本成本優勢,則風險應主要由其承擔。但如果第一個公司的臨界值小于第二個公司,則應充分利用模型對于尾部與中部處理的差異性,所以對于兩個臨界值之間的部分,則由第一個子公司承擔。從圖2(b)可以看出,如果兩個子公司資本成本相同,則依然應該充分利用臨界值之間的差異;其如果第一個公司的臨界值小于第二個公司,對于兩個臨界值之間的部分,則應由第一個子公司承擔。其他部分可以在兩個公司之間任意配置,對總成本無差異。從圖2(c)可以看出,如果第一個子公司具有資本成本優勢,則除尾部以外的風險,應當由第一個子公司全部承擔。

圖2 子公司分別采用VaR與CTE模型時金融集團的監管資本套利策略

5研究結論

首先,由于金融集團各子公司往往面對不同的股權融資成本,且往往被要求采用不同的風險度量模型來確定資本充足率水平,所以金融集團通過風險在不同子公司之間的重新配置,可以實現監管資本套利的目的。實務中存在諸多相應的風險轉移手段,本文未對此進行討論。本部分假設這些風險轉移手段是無成本的,研究了對于金融集團來說其最優的風險配置策略。

其次,本文的均衡結果并非最優比例,而是最優策略的概念。研究表明:由于VaR模型對于臨界值以外的風險分布完全不敏感,所以金融集團可以利用VaR模型的尾部來承受極端風險;由于無論是VaR模型還是CTE模型,除尾部以外,其對于風險的度量具有相似性,所以金融集團可充分利用具有股權融資優勢的子公司來承擔風險。本部分討論了多種情況下,金融集團的最優策略。

最后,從圖1可以看出,理論研究的結論相對極端,部分情況下出現了一定幅度內的風險從一個子公司向另一個子公司的全部轉移。現實中由于其他影響因素的存在,很難出現這種極端情況。但目前金融體系中存在大量的通道業務、同業業務,如果從風險轉移的視角觀察,確實也具有類似于模型結論的表現。考慮到兩點差異性具有足夠的重要性,本文的模型結論應具有實踐指導意義。

五、結論與監管建議

本文研究表明,金融集團通過將風險在不同子公司之間的重新配置,可以實現監管資本套利的目的:(1)由于分業監管的存在,不同行業的金融機構被要求使用不同的風險度量模型,而沒有任何模型能夠完美地描述風險,且模型之間必然存在度量邏輯的差異,所以金融集團可以利用子公司之間這種模型差異,進行監管資本套利。(2)由于市場的分割,不同行業的金融機構其通過資本市場進行股權融資的資本成本不盡相同,所以金融機構可以利用資本成本的差異性,將風險向資本成本較低的子公司進行轉移,從而實現監管資本套利。本文構建了一個風險成本最小化模型,在總體風險給定的情況下,分情況討論了使金融集團風險成本最小化的風險配置策略。該策略便是基于上述兩點差異性進行監管資本套利的最優方案。對于上述的監管資本套利行為,本文也分析了其可能帶來的負面影響。

基于上述分析,對于如何遏制金融集團的監管資本套利,本文提出以下幾點建議:

第一,從分業監管向混業監管過渡,實現監管制度的一致性。

制度差異性是監管資本套利產生的根源,而我國實質性的混業經營、分業監管模式,更容易帶來監管套利的空間。目前無論是在資本層面,還是在產品業務層面,一定程度的混業經營已經成為趨勢。筆者建議逐步實現從分業監管向混業監管的過渡,在金融監管協調部際聯席會議制度的基礎上,嘗試進行監管部門的合并與監管框架的重構。

第二,降低行業之間的市場壁壘,建立完善統一的資本市場。

對于由資本成本差異而產生的監管資本套利,筆者認為不應作為治理的重點對象,而應從市場建設上進行改革。我國的資本市場被進行了人為分割,形成了不同邏輯的定價模型,使得同樣的融資項目產生不同的溢價程度。市場壁壘導致的市場分割,不利于價格功能的有效發揮和資源的有效配置。筆者建議降低相應壁壘,逐步建立完善統一的資本市場。

第三,建立防火墻制度,防范金融集團內部的交叉業務風險。

筆者認為金融集團內部的風險轉移,在實現監管資本套利的同時,也帶來了業務交叉,風險傳染,增加了系統性風險。針對該問題,應當建立防火墻制度,控制金融集團子公司之間的交易內容,確定可以進行重新配置的風險類型,以免帶來不合理的風險配置結果。與此同時,在金融集團以外的金融機構之間的交叉性業務,也是其他類型監管套利的重點所在,應在建立防火墻制度和防范較差業務風險時一并考慮。

第四,優化剩余控制權在監管部門與金融集團之間的配置。

監管資本套利的產生,理論上是源于制度的不完全性,留下了可供金融機構進行運作的剩余控制權。而在監管資本套利的多發區,將剩余控制權較多地配置給監管機構,是平衡監管與效率的有效方案。筆者認為,引入原則性監管、自我承諾型監管、穿透式監管以及其他實質重于形式的監管手段,可以增加監管部門的剩余控制權數量,有助于遏制監管資本套利。

參考文獻:

[1] 易志剛,易中懿 保險金融集團綜合經營共生模式的機理研究——基于國際視角的分析[J] 經濟問題,2013,(1):62-66

[2] 張滌新,鄧斌 金融危機沖擊下我國金融控股公司的經營績效——微觀主體風險控制權配置的視角[J] 管理科學學報,2013,(7):66-79

[3] 李明剛 金融控股集團內部市場及其協同效應[J] 財經科學,2013,(6):37-44

[4] 楊琳 推動金融集團監管改革[J] 中國金融,2013,(10):80-82

[5] 田靜婷 我國金融控股公司法律機制的構建和完善——以臺灣《金融控股公司法》為視角[J] 河北法學,2013,(4):82-88

[6] 朱亞培 金融集團監管的國際經驗[J] 中國金融,2013,(5):76-78

[7] 付強 提高金融集團監管有效性的國際經驗與借鑒[J] 江西社會科學,2013,(8):86-89

[8] 胡燕 金融集團風險度量與監管[J] 武漢金融,2013,(10):16-18

[9] 張曉樸,陳璐,毛竹青 銀行集團的并表管理[J] 中國金融,2013,(3):54-56

[10] 于小暉,呂可 商業銀行集團綜合經營戰略下全面風險的識別與管理[J] 武漢金融,2013,(2):62-65

[11] Jones, D Emerging Problems with the Basel Capital Accord: Regulatory Capital Arbitrage and Related Issues[J] Journal of Banking and Finance, 2000,24(1):35-58

[12] Drago,D, Navone, M Regulatory Capital Arbitrage Opportunities under the Standardized Approach in the New Basel Capital Accord[Z] Australasian Banking and Finance Conference,2008

[13] Fleischer,VRegulatory Arbitrage[J]Texas Law Review,2010,89(2):227-289

[14] 宋永明 監管資本套利和國際金融危機——對2007—2009年國際金融危機成因的分析[J] 金融研究,2009,(12):81-90

[15] 沈慶劼 新巴塞爾協議下是否依然存在監管資本套利[J] 上海經濟研究,2010,(5):13-22

[16] 沈慶劼 商業銀行監管資本套利的均衡分析[J] 經濟評論,2010,(6):49-58

[17] 張橋云,王緯,吳靜 貸款證券化、監管資本套利與資本監管改進[J] 投資研究,2012,(5):23-33

[18] 黃國平 監管資本、經濟資本及監管套利——妥協與對抗中演進的巴塞爾協議[J] 經濟學(季刊),2014,(3):863-886

[19] 馬慶強,沈慶劼 跨國保險集團監管資本套利下保單持有人福利保護問題——基于福利經濟學視角[J] 上海金融,2014,(2):57-117

[20] Lu, ZY,Liu, LP,Shen,QJ, Meng,LL Optimal Reinsurance under VaR and CTE Risk Measures when Ceded Loss Function Is Concave[J] Communications in Statistics Theory and Methods, 2014,43(15): 3223-3247