全球石化景氣周期即將到來

2016-09-21 02:57:04曹建軍

中國石化 2016年8期

關鍵詞:高峰

□ 曹建軍

全球石化景氣周期即將到來

□ 曹建軍

2017年后全球石化工業將逐步進入上升通道,之后2~3年將到達新一輪景氣周期的高峰。

判斷石化景氣周期主要有四個指標:世界經濟增長率較高(通常GDP增長連續三年高于3%),原油價格處于上升通道且相對較高,石化裝置開工率較高,石化產品毛利較高。從世界石化工業歷史的發展規律來看,石化市場具有明顯的周期性,1975~2005年,世界石化工業經歷了4個周期,每個周期8~10年。峰值出現在1979年、1989年、1995年和2004年。自2008年美國金融危機爆發以來,世界經濟持續低迷,目前仍處于緩慢復蘇階段,石化產品需求萎縮,產能過剩,利潤縮減。根據影響周期的四個因素分析判斷,2014~2016年全球石化工業仍處于周期低谷,預計2017年后逐步進入上升通道,之后2~3年將到達新一輪景氣周期的高峰。

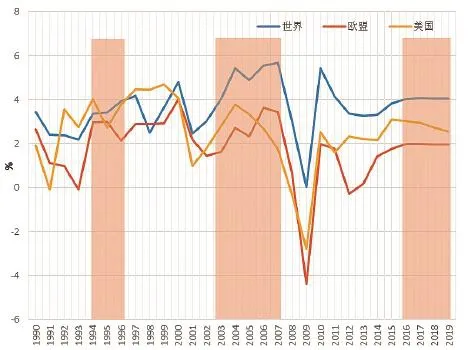

1990~2020年世界經濟發展趨勢(IMF)

布倫特原油期貨價格走勢預測(2015年以后為不變價)

宏觀經濟逐步復蘇

世界經濟穩定快速增長(通常GDP增長連續三年高于3%)會推動石化產品需求大幅增加,市場進入景氣階段。1989年、1995年和2004年三個景氣高峰年的世界GDP增長率分別達到3.9%、3.4%和5.4%,并且其前后兩年的GDP增長率也都在3%以上。

近年來,世界經濟復蘇緩慢,據IMF統計,2014年世界經濟增速為3.4%,2015年為4%。預計2016~2020年世界經濟增速加快,約為4.1%,較2011~2015年期間加快0.5個百分點。

原油價格處于上升通道且相對高位

當國際油價進入上升通道后,石化市場往往處于景氣階段頂峰。預計2016~2020年油價有所回升,均價在60~80美元/桶。

按10%貼現率計算,全球約85%的常規陸上和淺水項目成本低于70美元/桶,大部分頁巖油、油砂等為90美元/桶,而且未來上游成本還將小幅上升。邊際成本和歐佩克控制產量及地緣政治等,仍是支撐油價水平的主要因素。

近期,中國石化經濟技術研究院與美國FGE國際能源咨詢公司(FACTS GLOBAL ENERGY)總裁Fereidun Fesharak和副總裁吳康就“國際油氣市場新格局及未來價格走勢”進行了交流,該公司認為,低油價不會持續太久,未來2~4年國際原油價格將回升至60~80美元/桶,煉油毛利仍較好。由于過剩嚴重,LNG市場需要10~12年的時間才能恢復平衡,2019年后LNG價格逐步回升。

2015年,全球石油供應過剩180萬桶/日;2016年,全球石油需求保持較好增長(蘇伊士以東地區煉廠開工率都處于高水平)。低油價導致非歐佩克原油產量下降,其中美國原油產量下降40~50萬桶/日,其他非歐佩克國家如中國等產量也小幅下降,而伊朗原油產量增加約50萬桶/日,全球供應過剩量降至60萬桶/日,尤其是下半年供需將基本平衡甚至出現少量缺口。

FGE預計2016年底國際油價將回升至50美元/桶以上。2017年,全球石油供應將短缺10萬桶/日,年底國際油價將升至60~70美元/桶,2018年底達到60~80美元/桶。

石化裝置開工率較高

1990~2024年全球乙烯新增產需之差及開工率變化

從歷史規律來看,石化工業進入景氣周期后,裝置開工率明顯提高,乙烯裝置開工率保持在88%以上。

2008年后,受金融危機影響,全球經濟持續低迷,需求萎縮,與此同時,受美國頁巖氣大規模開發和中東低成本乙烯競爭力增強影響,大量新增乙烯產能投放,造成全球乙烯開工率急速下滑,從2007年的91.8%下跌至2009年的83.6%。2010年后,世界經濟緩慢復蘇,需求增長有所加快,世界乙烯裝置開工率逐步回升。預計2014~2020年世界乙烯需求增速快于產能增速0.3個百分點,到2016年后全球乙烯開工率將持續保持在88%以上,2017年將達短期內最高點。

1985~2018年世界主要化工產品加權利潤走勢

石化產品毛利較高

世界石化工業在1979年、1989年、1995年、2004年、2008年和2011出現6個價格高峰,前四個價格高峰帶來利潤的高峰,而2008年和2011年因利潤未能隨價格的上漲而提高,因此不能算作景氣周期的高點。未來,由于需求周期性(經濟周期)和供應周期性(與投資緊密相關的價格周期)變化的綜合作用,這一特點仍將重現。但由于原料結構發生變化,各地區生產競爭力出現分化,導致各地區周期不再同步,周期的邊界變得更為模糊,周期間隔也因為原料價格周期的不同步等原因出現改變。

具體來看,2009~2012年間,歐洲、亞洲等國家石化產業毛利水平處于谷底,隨著經濟逐步好轉,過剩產能逐步消化,從2013年開始,這些地區的毛利開始小幅回升,估計到2017年達到新一周期的高峰;對這兩個地區而言,這一輪周期的到來主要是因為芳烴和烯烴產品盈利性的大幅提高,而聚烯烴產品盈利雖有好轉但依然較弱;其間歐洲表現始終好于亞洲,一方面得益于歐洲去產能化帶來的行業開工率回升,另一方面歐洲原料結構較亞洲更輕也使其成本低于亞洲。北美得益于頁巖氣巨大的成本優勢,其石化行業毛利在2009年短暫下跌后,持續上漲,跨越了2010~2012年整個谷底區間,之后雖然有小幅下跌,但估計同樣在2017年前后達到高點。

從毛利水平來看,地區間差異巨大。據統計,石化周期高峰期乙烯裝置毛利為150~200美元/噸,但低成本裝置可高達800美元/噸。受各地區原料價格差異的影響,未來北美地區乙烯毛利仍將明顯高于亞洲和西歐地區,西歐地區由于下游產品明顯高于亞洲市場,因此其毛利也好于亞洲地區,亞洲地區毛利盡管有所回升,但將低于前幾個周期峰值的水平。

石化景氣周期新節奏

全球石化新一輪景氣周期主要受到北美地區的驅動,北美地區經濟率先復蘇,利用頁巖氣化解了地區內過剩產能并開啟地區內新一輪石化投資;而這一時期,其他地區仍在進行艱難的經濟復蘇和去產能化,行業利潤回升緩慢,新一輪周期在這些地區的導入期遠遠長于之前,加上地區間周期的不同步,全球周期的開始時間不如之前清晰。這一時期,乙烷原料價格(北美按掛鉤天然氣考慮)并未隨油價在2015年前后觸底后走高而顯著增長,而亞洲和歐洲周期高峰的延遲到來,都將有助于延長本輪周期的持續時間。總的來看,本輪周期的間隔擴大至13年,且市場處于低谷的時間將明顯長于高峰的時間,高峰持續時間或將超過24個月。

從長期來看,如果繼續目前的發展模式,隨著原料更替達到新的平衡,石化周期也將以新的“節奏”出現,地區之間的周期規律將重新回歸一致或差距縮小。未來,各國對經濟危機后新的增長模式的探尋,將有助于新一輪規模更大的周期出現,但全球經濟聯系緊密程度的提高,將使局部性小規模的危機有可能演化為更大影響的危機,進而阻斷石化景氣周期的到來,周期間的間隔或被延長。

未來五年,全球經濟的恢復、景氣周期的來臨將為石化業務發展提供一個緩沖期。但有高峰就有低谷,隨著波峰離去,遠期看,石化產品增速將再一次放緩。

(作者單位:經研院)

猜你喜歡

瘋狂英語·新讀寫(2021年6期)2021-08-05 07:49:08

今日農業(2021年8期)2021-07-28 05:56:04

書香兩岸(2020年3期)2020-06-29 12:33:45

中華詩詞(2017年1期)2017-07-21 13:49:54

中國核電(2017年1期)2017-05-17 06:09:54

知識經濟·中國直銷(2016年4期)2016-11-07 09:34:15

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:12

衛星與網絡(2016年12期)2016-02-05 09:23:22

中國當代醫藥(2015年33期)2015-03-01 02:09:30

時文博覽(2009年2期)2009-01-01 00:00:00