淺析福建省建筑業“營改增”工程計價依據調整的思路與方法

2016-09-27 01:50:09方全

福建建筑 2016年7期

關鍵詞:工程造價

方 全

(廈門市建設工程造價管理站 福建廈門 361012)

?

淺析福建省建筑業“營改增”工程計價依據調整的思路與方法

方全

(廈門市建設工程造價管理站福建廈門361012)

文章主要探討了建筑業實施“營改增”對原有福建省建設工程計價體系的影響,從解析“營改增”前后兩種稅制下工程計價的區別入手,探討了福建省建筑業“營改增”調整工程計價依據的思路與方法,以便業界更好理解和執行新的計價依據實施辦法。

建筑業;營改增;工程計價;淺析

0 引言

自2016年5月1日起,國務院明確規定將建筑業列入“營改增”試行范疇,這對建筑業的影響和沖擊是前所未有的,相應對建筑業現行工程造價計價體系的影響也比較大。長期以來,我國建筑業實行營業稅稅制,原有工程造價計算規則與營業稅稅制相適應。營業稅改增值稅后,建筑業工程造價計算規則應與增值稅稅制相適應,即工程計價辦法必須作相應的調整,以保障建筑業“營改增”工作順利、平穩的實施。

為配合建筑業增值稅的全面實施,福建省住房和城鄉建設廳辦公室于2016年4月26日發布了《關于建筑業營業稅改增值稅調整福建省計價依據的實施意見》(閩建辦筑[2016]13號),該文件主要根據財政部與國家稅務總局《關于全面推開營業稅改增值稅試點的通知》(財稅[2016]36號),以及住房城鄉建設部辦公廳《關于做好建筑業營改增建設工程計價依據調整準備工作的通知》(建辦標[2016]4號),結合福建省工程計價依據的實際情況,提出了具體的調整辦法與實施意見。

1 “營改增”對福建省原有計價體系的影響

增值稅是以商品在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。營業稅是以在我國境內提供應稅勞務、銷售不動產或轉讓無形資產所取得營業額為征稅對象的一種稅種。

1.1營業稅與增值稅應納稅額的計算方法不同

營業稅與增值稅主要區別在于營業稅是價內稅,即上游企業承擔的營業稅的計算基數中包括其為下游企業支付的營業稅,因此存在一個重復征稅情況;而增值稅是價外稅,它的特點在于按增值額納稅,具體以銷項稅額減進項稅來體現。而所謂的銷項稅是指上游企業支付的價款中所包括的增值稅額。所謂的進項稅則是本企業支付給下游企業價款中包括的增值稅額,即上游企業承擔的增值稅額的計算基數中不包括其為下游企業支付的增值稅額,故不存在重復征稅的情況。相應二者應納稅額的計算方法不同:

(1)營業稅計算方法:應納稅額=含稅營業額×稅率,營業稅稅率為3%。

上述的應納稅額的計算以營業額為基數,該營業額包括構成工程價款中各組成要素如人工費、材料費及機械費等費用及相應所交納的稅額。即包括付款方(施工單位)為下游企業(主要是指材料供應商、勞務分包、租賃企業等)所支付的營業稅稅額。

(2)增值稅的計算方法:應納稅額=當期銷項稅額-當期進項稅,銷項稅額=銷售額(稅前造價)×增值稅稅率,即銷項稅額計算基礎是不含進項稅額的“稅前造價”。根據財政部國家稅務總局《關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定,建筑行業的增值稅稅率為11%。

1.2營業稅與增值稅工程造價計算方法不同

因為營業稅與增值稅應納稅額的計算方法不同,相應兩種計稅模式下工程造價計算方法也不同:

(1)營業稅下的工程造價=含稅的稅前工程造價(含增值稅進項稅額)×(1+3.477%的綜合稅率),此綜合稅率綜合了3%的營業稅率,以及城市維護建設稅率及教育附加費稅率。

(2)增值稅下工程造價=稅前工程造價(不含增值稅進項稅額)×(1+11%的增值稅稅率)

即營改增后的工程造價實行“價稅分離”的原則,由稅前工程造價、稅金組成。稅前工程造價為人工費、材料設備費、施工機具使用費、企業管理費、利潤、規費之和,稅金為增值稅。稅前工程造價各組成費用項目均不包含增值稅可抵扣進項稅額。

2 福建省“營改增”工程計價依據的調整思路

按照上述“營改增”工程造價計算的“價稅分離”原則,福建省改變原有人工、材料、機機械臺班價格的組成,將原來含有進項稅額的部分應作全部扣除。同時對2003版費用定額的取費基數含有進項稅額的部分也作相應的扣除,并重新調整測算新的費率標準。

2.1人工價格

福建省工程計價體系中的人工單價一直以來執行的是不定期發布預算人工單價機制,該人工單價組成中本身是不含進項稅額的,故人工單價不需要進行扣減調整。

2.2材料價格

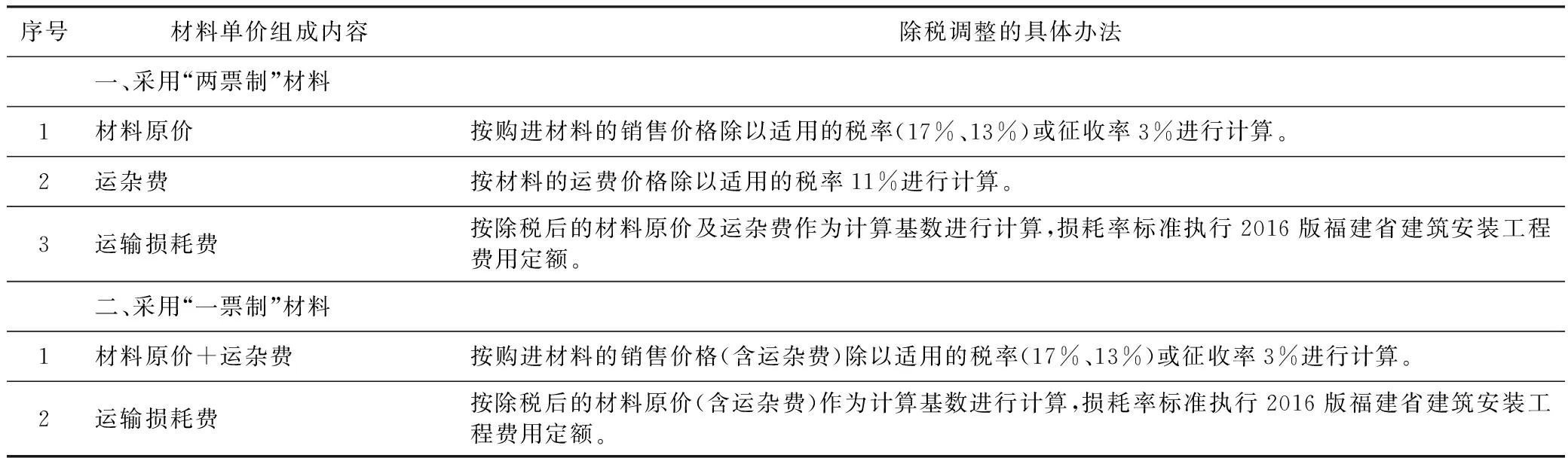

營改增后,工程造價組成中的材料價格均不含進項稅額。故福建省計價依據調整工作中的一項重要內容就是對各級建設工程造價管機構發布的主要材料綜合價格信息進行除稅扣減,現階段為方便過渡階段不同的計價需求,同時發布了包括材料不含增值稅綜合價格及含增值稅綜合價格兩種材料價格信息。并對材料價格的組成內容也作了相應的調整,材料綜合價格(包括不含增值稅價和含增值稅價)由材料原價、運雜費、運輸損耗費三部分組成。將原來包含在材料價格組成內容中的采購及保管費、檢驗試驗費,此次調整并入企業管理費中。

材料單價=(材料原價+運雜費)×〔1+運輸損耗率〕。材料單價各組成費用的除稅方法如表1所示[1]。

表1 材料單價各組成費用除稅方法一覽表

注:“兩票制”是指材料供應商向施工企業分別提供材料銷售和交通運輸兩張發票;“一票制”是指材料供應商向施工企業僅提供一張材料銷售發票,該發票金額包括材料銷售價款和運雜費兩項費用之和。

目前,福建省發布的材料綜合價格的增值稅額統一按“一票制”考慮,即按照材料與運輸混合銷售以材料增值稅率計算。則相應的調整基本公式:Cv=Cb/(1+T),式中:Cv為不含稅材料價格;Cb為營業稅下材料價格;T為材料適用的增值稅稅率。

以商品砼為例:廈門市2016年5月份發布的信息價, C35(粒徑20mm)的泵送商品砼銷售信息價為393.97元/m3(含增值稅),則C35(粒徑20mm)泵送商品砼不含稅價格=395/(1+3%)=382.50元/m3。

同時,福建省造價管理機構明確,對于各級造價管理機構中未發布的材料價格,可在自行市場詢價的基礎上,按以下相應系數計算不含增值稅材料綜合價格:

(1)砂、土、石料、磚瓦、石灰及以水泥為原料生產的水泥混凝土等按3%征收率征收增值稅的材料,乘以系數0.96;

(2)糧食、農產品等按13%稅率征收增值稅的材料,乘以系數0.88;

(3)其它按17%稅率征收增值稅的材料,乘以系數0.85。

2.3機械臺班價格

“營改增”后,機械臺班單價同樣應不含進項稅額。福建省對機械臺班單價調整思路主要依據臺班單價的組成內容將原來含有進項稅額的費用進行分別除稅扣減,同時發布含增值稅臺班單價和不含增值稅臺班單價兩種價格。具體調整方法如表2所示。

例如:以雙軸攪拌樁機為例,扣減臺班單價各組成費用進項稅額,見表3所示。

表2 施工機械臺班單價各項費用除稅方法一覽表

表3 雙軸攪拌機機械臺班單價計算表

2.4費用調整

為配合“營改增”工程計價,福建省重新測算發布了《福建省建筑安裝工程費用定額(2016版)》,新版費用定額在計價辦法,費用組成內容及費率水平等方面均配合“營改增”作了相應的調整。計價辦法明確按“價稅分離”的原則進行計價,其中企業管理費取費基數作了調整,統一按人工費、材料費、機械費之和為基數;不再區分工程類別,統一企業管理費率和利潤率。

費用組成內容根據住房城鄉建設部財政部《建筑安裝工程費用組成》(建標辦[2013]44號)進行相應的調整,調整的內容主要體現在對企業管理費作了較大幅度的調整,具體包括以下幾個方面:

(1)新增費用:辦公軟件、現場監控、降溫費、投標費、工程履約擔保、預付款擔保所發生的費用、保險費等。

(2)擴大“職工教育經費”費用內容,企業為職工進行專業技術和職業技能培訓,專業技術人員繼續教育,職工職業技能鑒定,職業資格認定以及根據需要對職工進行各類文化教育所發生的費用,范圍更為廣泛。

(3)從其他費用移入的費用:材料檢驗試驗費(原含在材料費中)、工程點交費、生產工具用具使用費(原在措施費)、勞動保險和職工福利費(原含在人工費中);采購保管費(原含在材料費),附加稅(原含在建筑稅金中)。

(4)刪去的費用:用煤、職工死亡喪葬補助費、撫恤費(現在基本養老保險基金中支付)。

企業管理費的測算同樣是以不含進項稅為取費基數進行重新除稅調整,具體如表4如示:

表4 企業管理費用各項組成內容除稅辦法一覽表

因上述企業管理費內容擴充較多,也帶來2016版費率標準相比原來的標準有大幅增加,同時利潤率也統一上調為6%。執行新的計價依據其對造價水平影響比較大,經過典型工程測算,一般房屋建筑工程造價水平普通提高大約在2%~5%左右。但是實際利潤較之前營業稅制下可能有的項目還會減少。主要原因在營業稅情況下,不管工程增值與否均以合同造價為基數納稅,稅負相對固定,只要計算合同造價的計價依據標準上調,相同企業管理水平下利潤相應也會增加。而在增值稅前提下,銷項稅是以不含稅的造價為基數乘以11%來確定的,銷項稅是受合同造價控制的,相對也是固定的。而進項稅是由承包人支付價款的供應商作為納稅主體控制,而承包人應納稅額=銷項稅-進項稅,因此,承包人應納稅額是不確定的,要使應納稅額最小化的合理途徑就是使進項稅最大化,而進項稅最大化則完全取決于承包人的內部管理,若企業管理不到位,進項稅額獲得少,稅負增加,則成本也相應的增加,因成本的不確定性造成“營改增”前后,即使企業管理水平相同,計價依據標準的上調并不能完全轉化為企業的利潤。

3 結語

按照現行工程造價的組成內容,依據建筑業“營改增”的稅制改革要求,福建省將原有工程造價造價的計價辦法調整為不含稅的稅前工程造價,并及時調整發布不含稅的材料信息價格和不含稅的機械臺班單價,重新測算了新的費用定額,從而形成了一套完整的增值稅下的工程造價計價體系。作為建筑施工企業應加強自身的財務核算,規范企業采購管理,盡可能取得增值稅專用發票抵扣進項稅額,以減輕企業稅負,達到企業利潤最大化。

[1]詹敏.建筑業“營改增”建安費用扣減問題管見[J]. 財會月刊,2015(07).

[2]建筑安裝工程費用項目組成[Z].建筑與預算,2014(06).

Analysis of The Adjustment on The Engineering Cost System in Fujian Province Construction Industry after “tax change VAT”

FANGQuan

( Xiamen Construction Engineering Cost Mangement Station, Xiamen 361012 )

This paper mainly discusses the influence on the original engineering cost system of Fujian contruction industry after the“tax change VAT”. From the analysis of the engineering cost system difference between business tax and the VAT , this paper propose the idea and method of the engineering cost system on the basis of the VAT ,so that the industry can better understand and perform the new policy.

Constuction industry; Tax change VAT; Engineering cost; Analysis

方全(1971.03-),女,高級工程師。

E-mail:517273066@qq.com

2016-05-26

TU723.3

A

1004-6135(2016)07-0098-04

猜你喜歡

建材發展導向(2021年20期)2021-11-20 05:42:40

建材發展導向(2021年20期)2021-11-20 05:42:40

建材發展導向(2021年9期)2021-07-16 07:11:10

建材發展導向(2021年9期)2021-07-16 07:10:44

建材發展導向(2021年7期)2021-07-16 07:08:12

建材發展導向(2019年5期)2019-09-09 09:25:10

建材發展導向(2019年10期)2019-08-24 06:26:24

建材發展導向(2019年10期)2019-08-24 06:26:22

建材發展導向(2019年10期)2019-08-24 06:26:08

中國工程咨詢(2016年12期)2016-01-29 02:21:46