國內外甲基丙烯酸甲酯的供需現狀及發展前景分析

2016-09-27 09:42:10崔小明

石油化工技術與經濟 2016年4期

關鍵詞:生產

崔小明

(中國石化北京化工研究院燕山分院,北京102500)

?

市場研究

國內外甲基丙烯酸甲酯的供需現狀及發展前景分析

崔小明

(中國石化北京化工研究院燕山分院,北京102500)

分析了國內外甲基丙烯酸甲酯(MMA)的供需現狀及發展前景。2015年世界MMA的總生產能力為4 298 kt/a,消費量為3 600 kt,預計2020年生產能力和消費量將分別達到5 400 kt/a和4 400 kt。2015年我國MMA的總生產能力為778 kt/a,消費量為624 kt,預計2020年生產能力將達到1 100~1 200 kt/a,消費量將達到950~1 000 kt。同時文章還指出了MMA行業發展趨勢以及我國今后的發展建議。

甲基丙烯酸甲酯生產消費市場分析

甲基丙烯酸甲酯(簡稱MMA)又名甲基敗脂酸甲酯或有機玻璃單體,是一種重要的有機化工原料和化工產品,主要用于生產有機玻璃(聚甲基丙烯酸甲酯,PMMA)、聚氯乙烯改性抗沖助劑(ACR)和甲基丙烯酸甲酯-苯乙烯-丁二烯共聚物(MBS)和用作腈綸生產的第二單體,也可用作樹脂、涂料、黏合劑、離子交換樹脂、紙張上光劑、紡織印染助劑、皮革處理劑、潤滑油添加劑、原油降凝劑、木材和軟木材的浸潤劑、電機線圈的浸透劑、絕緣灌注材料和塑料型乳液的增塑劑等,開發利用前景廣泛。

目前,MMA的工業生產方法主要有丙酮氰醇法(ACH法)、改進丙酮氰醇法(MGC法)、異丁烯氧化法、乙烯羰基化法(BASF法)、贏創ACH法(Aveneer工藝)以及改進BASF法(Alpha工藝)等,其中ACH法和異丁烯氧化法是主要的生產方法[1-2]。

1 世界MMA的供需現狀及發展前景

1.1生產現狀

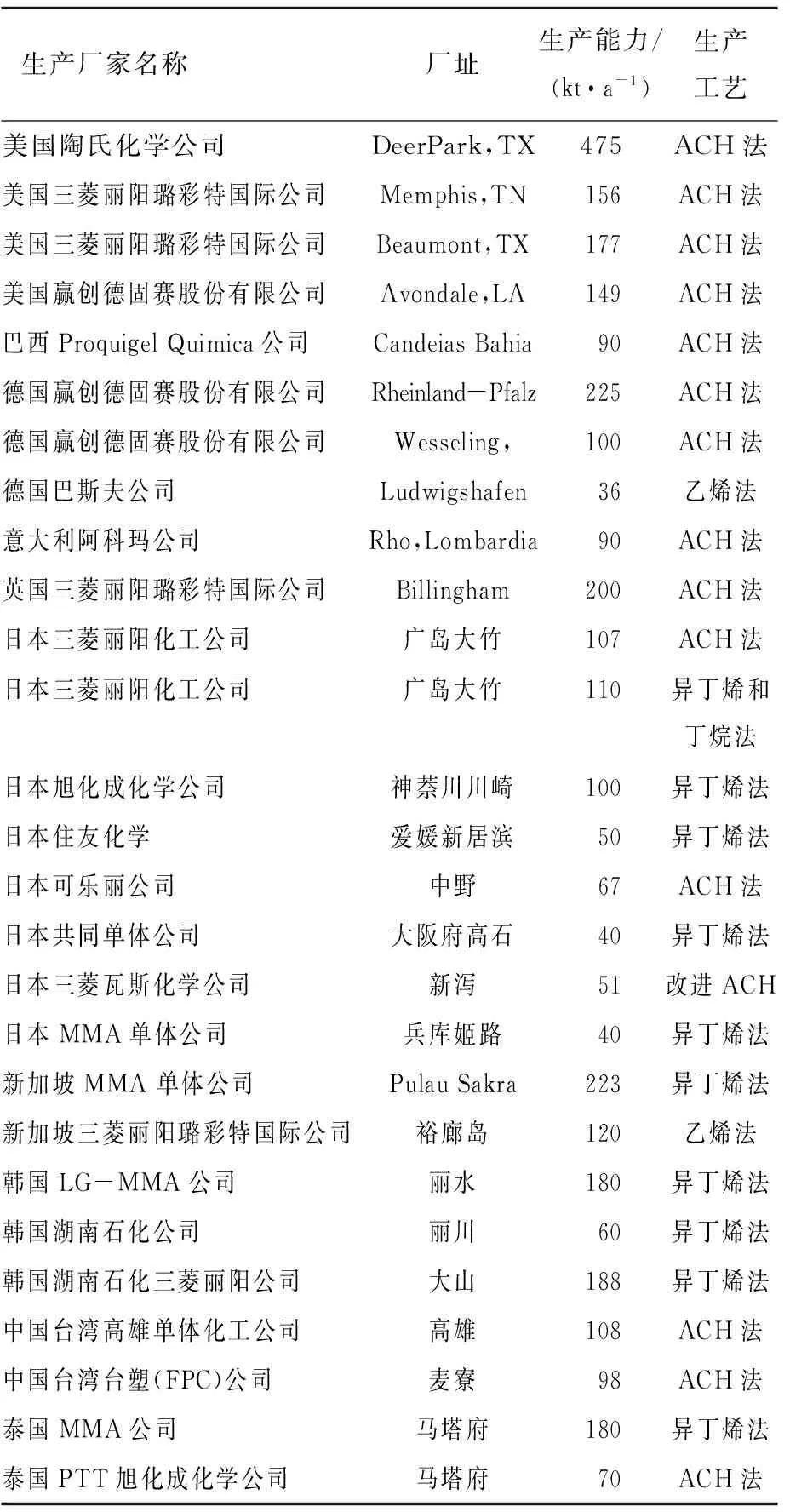

隨著下游需求的不斷增長,世界MMA的生產能力穩步增長,新增產能主要來自亞洲地區的中國大陸、泰國、新加坡和韓國,而歐州、美國和日本等國家與地區幾乎沒有新建或者擴建裝置投產。2009年世界MMA的總生產能力為3 740 kt/a,2015年增加到4 298 kt/a,其中北美地區的生產能力為957 kt/a,約占總生產能力的22.27%;西歐地區的生產能力為651 kt/a,約占總生產能力的15.15%;中南美地區的生產能力為90 kt/a,約占總生產能力的2.09%;中東歐地區的生產能力為25 kt/a,約占總生產能力的0.58%;亞洲地區的生產能力為2 575 kt/a,約占總生產能力的 59.91%。生產工藝主要采用ACH法、異丁烯法和乙烯法,其中采用乙烯法的生產能力約占總生產能力的3.63%,采用異丁烯法的生產能力約占總生產能力的32.13%,采用ACH法的生產能力約占總生產能力的64.24%。北美、西歐和中國主要采用ACH法工藝,日本主要采用以異丁烯法工藝。世界MMA的生產能力主要集中在三菱麗陽璐彩特國際公司、贏創德固賽股份有限公司以及陶氏化學公司等大型生產企業,其中三菱麗陽璐彩特國際公司的生產能力為1 421 kt/a,約占總生產能力的33.06%,分別在美國、英國、日本、新加坡、韓國、中國大陸以及泰國建有生產裝置;贏創德固賽股份有限公司的生產能力為574 kt/a,約占總生產能力的13.36%,分別在美國、德國和中國大陸建有生產裝置;陶氏化學公司的生產能力為475 kt/a,約占總生產能力的11.05%。美國是目前世界上最大的MMA生產國家,生產能力為957 kt/a,約占總生產能力的22.27%;其次為中國大陸,生產能力為778 kt/a,約占總生產能力的18.10%。2015年世界MMA(不含中國大陸)的主要生產廠家情況見表1所示[3-5]。

表1 2015年世界MMA主要生產廠家情況

1.2未來裝置新建或者擴建情況

由于MMA需求不斷增長,今后幾年世界上仍有不少國家計劃新建或者擴建MMA生產裝置。三菱麗陽和三井商事計劃合資在美國墨西哥灣沿岸建設一套250 kt/a裝置,預計2018年底建成投產。合資公司將從陶氏化學的墨西哥灣生產網絡獲得乙烯供應,同時將生產的MMA部分供應給陶氏化學。三菱麗陽公司和沙特基礎工業公司(SABIC)計劃合資,采用三菱麗陽璐彩特國際公司的Alpha專利技術,在Jubail Industrial City的工廠建設一套250 kt/a生產裝置,計劃2017年建成投產。贏創工業集團計劃釆用公司擁有專利技術的Aveneer工藝在其美國阿拉巴馬州莫比爾(Mobile)生產基地新建一套120 kt/a生產裝置,它將是該生產工藝的首次商業化應用。俄羅斯Sanors控股公司與三菱瓦斯化學公司(MGC)合作在俄羅斯薩馬拉地區Sanors控股公司新庫茲涅茨克生產基地新建一套70 kt/a MMA生產裝置。加上中國大陸新建或者擴建裝置,預計到2020年,世界MMA的總生產能力將達到5 400 kt/a。

1.3消費現狀及發展前景

世界MMA主要用于生產PMMA板材、模塑料/擠出板以及表面涂料等。近年來世界信息產業的高速發展,電腦和平板電視大量采用液晶顯示器(LCD)替代傳統的陰極射線管(CRT)顯示器,使LCD的消費量持續增長。此外,廣告牌用品、汽車配件、人造大理石等在亞太地區的需求量迅速增長,帶動了世界MMA的消費量穩步增長。2007年世界MMA的需求量為2 700 kt,2011年增加到3 100 kt,2015年進一步增加到3 600 kt,其中北美地區的消費量約占總消費量的19.5%,中南美地區的消費量約占2.0%,西歐地區的消費量約占15.5%,亞洲地區的消費量約占61.0%,世界其他國家和地區的消費量約占2.0%。

在MMA的消費構成中,PMMA板材對MMA的需求量約占總消費量的35.0%,模塑料/擠出板的消費量約占28.6%,表面涂料的需求量約占19.4%,ACR和MBS等抗沖改性劑/加工助劑的消費量約占5.7%,其他方面的需求量約占11.3%。預計2015—2020年,世界MMA的需求量將以年均約4.1%的速度增長,到2020年總需求量將達到4 400 kt,其中西歐和北美地區由于消費較為穩定,增長幅度較小。在亞洲,由于液晶顯示屏方面對MMA的需求的不斷增長,將是未來推動世界MMA需求的增長主要動力,其中中國將繼續引領本地區MMA需求增長,另外印度尼西亞、泰國、越南和菲律賓等國家因為汽車和建筑市場的發展也將帶動MMA需求增長。由于亞洲地區的需求仍然超出供應能力,所以亞洲仍然是MMA的凈進口地區。此外,在中歐和東歐地區,建筑行業的持續景氣也將繼續推動MMA需求的增長。

2 我國MMA的供需現狀及發展前景

2.1生產現狀

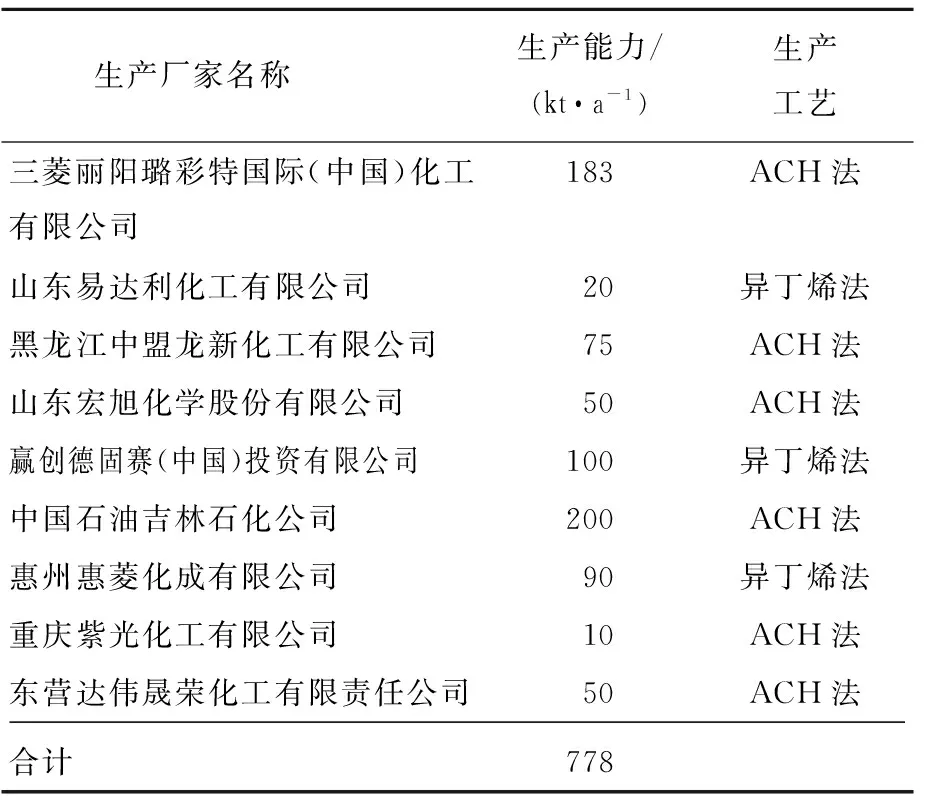

我國MMA的工業生產始于20世紀50年代末期,當時均采用國內自行開發的ACH法,裝置規模小、技術落后,發展相對緩慢。2004年,中國石油吉林石化公司建成投產了當時國內最大的單套50 kt/a MMA生產裝置,使我國MMA生產躍上一個新臺階。截止到2015年12月底,我國MMA的總生產能力達到778 kt/a,是僅次于美國的世界第二大生產國家,其中中國石油吉林石化公司是目前我國最大的MMA生產企業,生產能力為200 kt/a,約占國內總生產能力的25.71%;其次是三菱麗陽璐彩特國際(中國)化工有限公司,生產能力為183 kt/a,約占總生產能力的23.52%。2015年我國MMA的主要生產廠家情況見表2所示[6-7]。

表2 2015年我國MMA的主要生產廠家情況

經過多年的發展,目前,我國MMA行業具有如下特點:

(1)供應格局發生變化,投資主體日益多元化。以前,我國MMA主要集中在蘇州安利化工廠、上海制筆化工廠、黑龍江省安達龍新化工有限公司、遼寧撫順市有機玻璃廠和中國石油吉林石化公司等國營企業。2005年之后,三菱麗陽璐彩特國際(中國)化工有限公司、贏創德固賽(中國)投資有限公司兩家外資企業以及山東萬達集團易達利化工有限公司等民營資本的介入,打破了原來我國MMA的供應格局,企業的性質呈現多樣化,形成了國企、合資、外資以及民營企業共存的生產格局。與此同時,蘇州安利化工廠、上海制筆化工廠以及遼寧撫順市有機玻璃廠等企業因為技術和效益問題,先后停車關閉。

(2)生產工藝多元化。以前我國MMA采用ACH法進行生產,隨著贏創德固賽(中國)投資有限公司采用異丁烯法裝置的建成投產,改變了我國生產工藝單一的局面。目前是ACH法和異丁烯法兩種生產工藝并存,異丁烯法的生產能力約占總生產能力的6.99%,采用ACH法的生產能力約占總生產能力的73.01%。其中國產異丁烯法裝置生產能力普遍較小,只占國內總生產能力的2.57%。

(3)多配套建有上下游生產裝置。我國MMA生產企業有不少配套下游生產裝置,如黑龍江中盟龍新化工有限公司、三菱麗陽璐彩特國際(中國)化工有限公司、贏創德固賽(中國)投資有限公司、惠州惠菱化成有限公司等均配套生產PMMA,黑龍江中盟龍新化工有限公司還配套生產ACR等,這樣不僅可以降低生產成本,而且還可以確保原料來源和下游產業鏈的發展。

(4)裝置分布較為集中,供應地區差異化明顯。我國MMA生產裝置主要集中在華東和東北地區,其中東北地區(吉林省和黑龍江省)的生產能力約占國內總生產能力的 35.35%,華東地區(上海市和山東省)的生產能力約占51.80%,華南地區(廣東省)的生產能力約占11.57%,西南地區(重慶市)的生產能力約占1.28%。上海市是目前我國最大的MMA生產省市,生產能力為283 kt/a,約占國內總生產能力的36.37%;其次是吉林省,生產能力為200 kt/a,約占總生產能力的25.71%。

(5)行業產能集中度較高,原料影響裝置開工率。目前,我國MMA的生產已經形成了中國石油吉林石化公司、三菱麗陽璐彩特國際(中國)化工有限公司以及贏創德固賽(中國)投資有限公司為主的MMA競爭格局,這3家公司MMA產能合計達到573 kt/a,約占到總生產能力的73.65%。行業產能集中度比較高,一方面可以提高競爭力,但另外一方面,市場也容易受這些裝置的開工率影響,其中ACH法裝置容易受到原料氫氰酸(丙烯腈副產)的限制,異丁烯法裝置也受碳四資源短缺和原油價格的影響較大。故近幾年,我國MMA裝置的開工率均在60%~65%。

2.2新建、擴建裝置情況

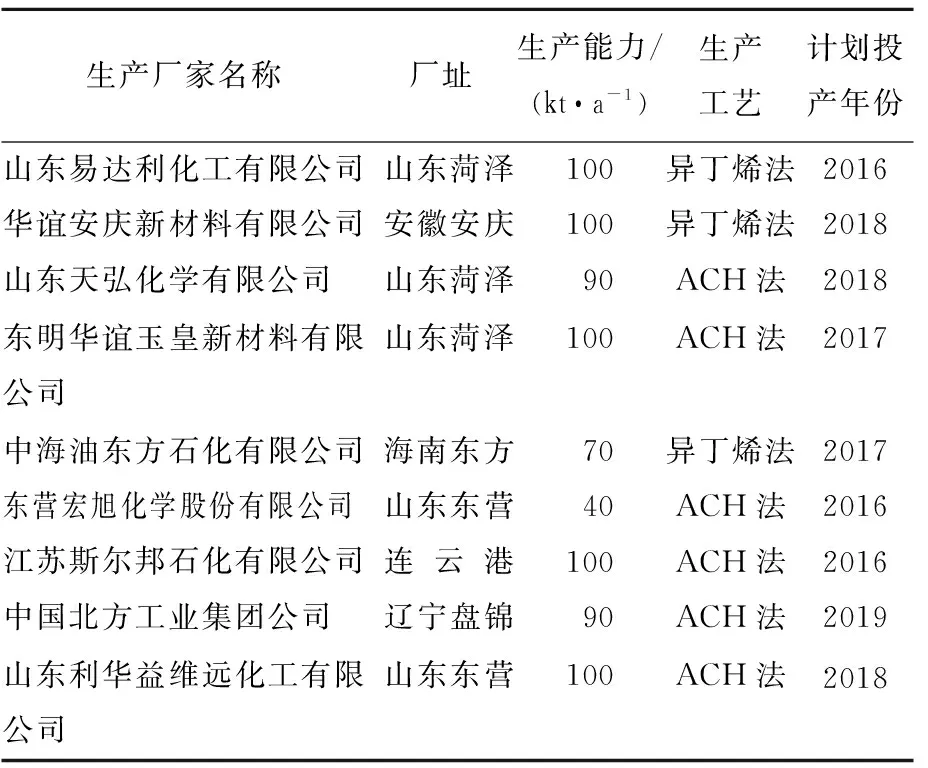

由于目前我國MMA產不足需,加上在近兩年國內有機原料整體低迷的情況下,MMA的經濟效益仍較為樂觀,故仍有山東易達利化工有限公司、山東天弘化學有限公司、上海華誼集團公司、山東玉皇化工(集團)有限公司組建的東明華誼玉皇新材料有限公司等不少企業計劃新建或者擴建MMA生產裝置。新建裝置大多配套有下游PMMA生產裝置。但由于MMA項目建設難度較大,且異丁烯法在我國的生產技術還不夠完善,引進技術較為困難,費用高,故只有部分項目將會按照計劃實施,部分項目將有可能會延遲。預計到2020年,我國MMA的總生產能力將達到11 00~1 200 kt/a。2016—2020年我國MMA新建或者擴建裝置情況見表3所示。

表3 2016—2020年我國MMA新建、擴建情況

2.3進出口情況

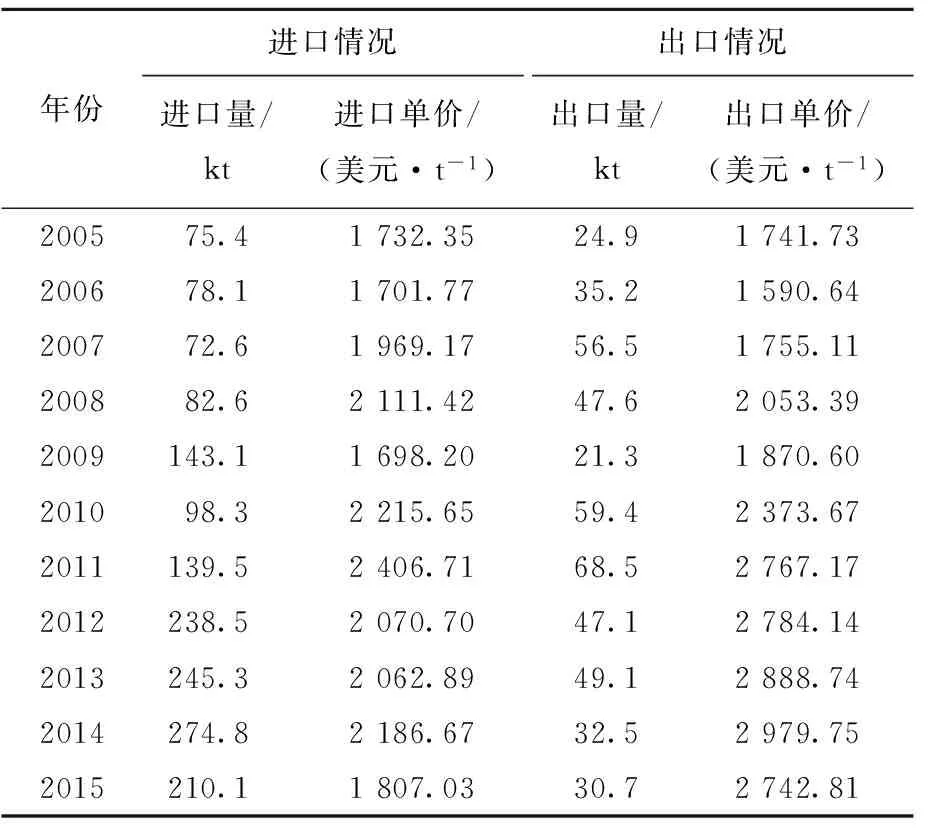

由于我國MMA產不足需,每年都得大量進口。據海關的統計,2005—2008年期間,我國MMA的進口量比較穩定,基本維持在70~80 kt/a。2010年之后,進口量呈現不斷增長的發展態勢;2012年猛增到238.5 kt,同比增長約70.97%;2014年的進口量進一步增加到274.8kt,同比增長約12.03%。由于國內產能增加,以及我國對來自日本、泰國和新加坡的MMA實施反傾銷調查的影響,2015年的進口量下降到210.1 kt,同比減少約23.54%。在進口的同時,我國MMA也有少量出口,2005年的出口量為24.9 kt,2011年達到68.5 kt,達到近年的最高值,同比增長約15.32%。此后出口量呈現不斷下降的發展態勢,2015年的出口量為30.7 kt,同比減少約5.54%。2005—2015年我國MMA的進出口情況見表4所示。

表4 2005—2015年我國MMA的進出口情況

2.4消費現狀及發展前景

近年來,我國MMA的需求量穩步增長。2005年我國MMA的表觀消費量260.5 kt,2010年增加到386.9 kt,2015年為624.4 kt,同比減少約6.43%,2010—2015年表觀消費量的年均增長率約為10.04%。相應產品自給率2005年為80.61%,2010年為89.95%,2015年為71.27%。2005—2015年我國MMA的供需變化情況見表5所示。

表5 2005—2015年我國MMA的供需情況

我國MMA主要用于生產有機玻璃PMMA、聚氯乙烯加工助劑(ACR和MBS)、涂料和腈綸等產品。2015年的消費結構為:PMMA對MMA的需求量約占總消費量的64.5%,塑料加工助劑(ACR和MBS)占12.5%,表面涂料占13.0%,其他占10.0%。消費主要集中在華東和華南地區,華東和華南地區是我國PMMA的主要加工和消費地區,以溫州為中心的浙南、揚州、無錫、常州、上海、寧波以及廣東的佛山、順德和汕頭等地區是我國PMMA制品重要的加工基地,擁有大量國營和民營PMMA加工企業。

PMMA是我國MMA的主要應用領域,通常可分為PMMA模塑料、澆鑄型和擠出型板材等。目前我國PMMA主要消費領域為廣告燈箱、標牌、燈具、浴缸、儀表、生活用品、家具等中低端市場,而特種PMMA,如光學級PMMA澆鑄板、防射線PMMA板、抗靜電板、耐磨PMMA板、阻燃PMMA板等工藝均較為落后,主要依賴進口。隨著國內廣告業、中高檔家具業、建筑業、交通業、光學領域IT業的迅猛發展,PMMA產品將逐步由低端市場向中、高端市場擴展,加之汽車產量的增加,必將帶動MMA進入新一輪的增長。但由于我國PMMA產品低端市場供應過剩,高端市場依賴進口,這種結構性失衡現象很難在短期內改善。加上還將面臨來自聚苯乙烯(PS)和聚碳酸酯(PC)等替代產品帶來的競爭,我國PMM行業未來的競爭將十分激烈,相應對MMA的需求量也會受到一定影響。未來PMMA雖然還是我國MMA的主要消費領域,但所占比例將會有所下降。

MMA在表面涂料領域主要用于生產溶劑型涂料、水性涂料以及乳膠漆,廣泛應用于汽車、家具以及建筑等行業。隨著我國人民生活水平的提高,我國高檔涂料,特別是高檔水性涂料的比例和產量都將會有較大的增長,工藝配方將逐步與國際接軌,對MMA的需求量也將相應增加。

聚氯乙烯作為五大通用樹脂之一,其在作為硬制品加工時,加工和耐沖擊性能不好,加入一定數量的ACR,它不僅能增強PVC在常溫及低溫下的抗沖擊強度,而且還能夠改善PVC的加工性能,廣泛應用于無毒透明及彩色PVC瓶、片、膜、板以及管材等制品中。MBS與PVC具有良好的相容性和熱穩定性,可提高PVC制品在常溫及低溫下的抗沖擊強度,并可改善PVC的加工性能,使樹脂的塑化時間縮短,防止聚氯乙烯熱分解,改善熔體流動性、熱變形性和制品表面的光澤度,此外還可以改善PVC制品的剛性和韌性、尺寸穩定性、加工性和色調等,廣泛應用于透明及彩色PVC片材、薄膜、板材、管材以及PVC 瓶制品中。隨著人民生活水平的不斷提高和環境保護力度的加大,以塑代木、以塑代鋼已成為必然,PVC制品的需求量將不斷增長,進而必將帶動加工和抗沖擊改性劑的發展。加上MMA在紡織漿料、丙烯酸類膠黏劑、不飽和聚酯交聯劑、潤滑劑以及人造大理石臺面等方面的應用,預計到2020年我國MMA的需求量達到950~1 000 kt,而屆時的生產能力達到1 100~1 200 kt/a,產能將出現過剩。

2.5市場價格

我國MMA的市場價格主要受到原料氫氰酸、碳四資源供應、下游PMMA以及進口產品價格等的影響。2013年,我國MMA價格走勢總體呈“V”走勢,第1季度價格穩定在15 200元/t左右,4月份后價格猛降至14 300元/t,其后半年基本維持在這個價格。自9月份開始價格回升,到10月份時達到16 000元/t以上,至年底價格變動不大。2014—2015年,市場價格整體呈現先升后降的發展態勢,2014年1—5月份,MMA的市場價格基本在15 350~15 800元/t之間波動,6月份之后,價格開始上漲,10月份達到最高價格18 900元/t。此后開始下降,12月以全年最低價格13 200元/t收局。2015年1—2月份在短暫上漲之后,3月份開始持續下跌,12月份以全年最低價格9 939元/t收局,為近幾年來的最低價格。預計今后一段時間內,由于產能增加,而下游消費增長緩慢,加上原材料等的市場價格仍處于低迷,市場價格仍將在穩定在目前狀態小幅度變化,大幅度上漲或者下跌的可能性不大。

3 未來的發展趨勢及我國的發展建議

3.1未來發展趨勢

(1)世界MMA的生產能力仍將穩步發展,新增產能主要集中北美、中東、俄羅斯和中國大陸。需求仍將穩步增長,特別是亞洲地區的需求增長強勁。未來PMMA仍將是MMA的最主要消費領域,但所占比例將有所下降。

(2)生產工藝仍將是以ACH法和異丁烯法為主。目前工業上應用最廣泛的合成路線為ACH法和異丁烯氧化法,但也都存在著一定的不足。ACH法由于使用劇毒氫氰酸作為原料,并且存在廢酸問題,逐步被其他方法取代。異丁烯氧化法是一種綠色環保的合成土藝,但受到催化劑技術的制約。隨著催化劑技術的不斷突破,必然會對MMA生產引起一場技術革命。Avenee工藝與Alpha工藝等具有極大的竟爭優勢,但主要被國外壟斷。總體來看,ACH法仍將繼續存在,異丁烯法和乙烯法會成為今后發展的方向。

(3)由于我國異丁烯法技術仍不成熟,故ACH法仍將是未來一定時期我國MMA生產工藝的主要工藝。PMMA和塑料助劑仍然是我國MMA主要的消費領域,但PMMA對MMA的需求增長幅度將放緩,由于我國PMMA產品低端市場供應過剩,高端市場依賴進口,這種結構性失衡現象很難在短期內改善。加上還將面臨來自聚苯乙烯(PS)和聚碳酸酯(PC)等替代產品帶來的競爭,我國PMM行業未來的競爭將十分激烈,相應對MMA的需求量也會受到一定影響。

(4)反傾銷的影響有限。2015年12月1日,中華人民共和國商務部發布第60號公告,公布了對原產于新加坡、泰國和日本的進口甲基丙烯酸甲酯反傾銷調查的終裁決定。這在一定程度上可以抑制了新加坡、日本、泰國進口貨到港,但國內新增產能不斷,自給能力不斷提升,更為主要的是下游需求低迷,MMA行業消耗能力有限。另外,即使反傾銷,面對中國這個大市場,國外MMA貨源仍可以通過其他途徑輾轉進入我國。另外,就目前的市場環境來看,經濟增速減弱,原油低位運行下原料等相關產品行情亦較低迷,在成本面上難有支撐。因此,綜合來看,反傾銷對我國MMA市場影響不會很大。由此可見,未來我國MMA行業除了仍將面臨下游需求低迷的影響之外,還將受到產能不斷增長的影響,未來市場競爭將更加激烈。

(5)雖然未來我國仍將有多套MMA新建或者擴建裝置將建成投產,但由于受到原料氫氰酸以及異丁烯法技術限制,我國MMA裝置的開工率仍不會很高,仍需要進口一定量的MMA才能滿足國內需求。

3.2我國的發展建議

(1)由于我國MMA市場正趨向于產能過剩格局,國內生產企業的主要競爭對手已經從進口商轉換到與國內生產企業之間,生產企業之間的競爭將愈發激烈。為此,今后應該慎重新建或者擴建生產裝置,更要不斷完善現有ACH法生產工藝,提高生產效率,降低對環境的污染,并通過合并或兼并的方式擴大生產規模。另外,我國異丁烯氧化法裝置仍由外資企業控制,由于受到催化劑合成與應用技術制約,國內生產還處于起步階段,生產成本依然高于ACH法,生產技術還有待完善。今后應該進一步加大對異丁烯法生產技術的開發力度,盡快形成規模化生產,以提升我國MMA的整體技術水平。

(2)優化生產布局。目前我國MMA生產裝置主要集中在華東地區和東北地區,而PMMA主要加工地區主要位于長三角地區和珠江三角洲,產能占80%,集中了大量的下游工廠。PVC抗沖改性劑ACR主要分布在長三角及環渤海地區,應該考慮MMA的合理布局,從而降低生產成本,提高產品的競爭力。

(3)加強下游產品開發力度。作為MMA主要用戶的有機玻璃,目前我國只有幾種大宗產品,技術含量和附加值低,應用面窄。光學級有機玻璃、防射線有機玻璃、光學纖維等在國內還很少生產。生產企業應該加強與科研部門的合作,大力開發高附加值、高技術含量的下游產品,使產品系列化、多元化和專用化,扭轉我國高質量MMA產品主要依靠進口的局面。避開聚PS和PC等產品的沖擊,以滿足下游產品的需求,提高企業的綜合盈利能力。

(4)在提高產品質量和降低生產成本的同時,積極擴大出口,以緩解國內供需矛盾。

[1]馬喜騰,金旭通,路志國.甲基丙烯酸甲酯生產工藝及新技術開發與進展[J].山東化工,2015,44(18):62-63.

[2]雙玥.甲基丙烯酸甲酯生產工藝及其經濟性比較[J].化學工業,2014,32(7):27-31.

[3]周春艷.甲基丙烯酸甲酯市場分析[J].化學工業,2015,33(5):41-44.

[4]魏利華,李倩,李愛菊,等.甲基丙烯酸甲酯的合成及市場[J].精細與專用化學品,2013,21(11):18-23.

[5]張軍,關亮.甲基丙烯酸甲酯的生產與消費[J].化學工業,2014,32(2/3):41-44.

[6]張蓓.MMA保持良好發展態勢[J]. 中國化工信息,2014(47):9.

[7]燕明.反傾銷影響有限,MMA控產拓需任務緊[J]. 中國化工信息,2015(49):6.

ABSTRACT

The production, consumption and development prospect of methyl methacrylate (MMA) at home and abroad were analyzed. The total global production capacity of MMA was about 4 298 kt/a and consumption was about 3 600 kt in 2015. It is forecasted that the production capacity and consumption will reach about 5 400 kt/a and 4 400 kt respectively in 2020. In 2015, the production capacity of MMA reached 778 kt/a, and consumption reached about 624 kt in China. It is estimated the production capacity could reach about 1 100-1 200 kt/a and apparent consumption could reach about 950-1 000 kt in China in 2020. The development trend of MMA industry and suggestions for the development of MMA in China were put forward.

Supply and Demand Status of Methyl Methacrylate at Home and Abroad and its Development Prospect Analysis

Cui Xiaoming

(SinopecBeijingChemicalResearchInstituteYanshanBranch,Beijing102500 )

MMA, production, consumption, market analysis

2016-06-05。

崔小明,男,1966年出生,1993年畢業于武漢大學化學系,高級工程師,現主要從事情報調研和信息研究工作。

1674-1099(2016)04-0027-07

TQ325.7

A

猜你喜歡

江蘇安全生產(2022年9期)2022-11-02 07:01:24

中國化肥信息(2022年7期)2022-08-31 01:28:54

山東冶金(2022年2期)2022-08-08 01:50:42

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:23

中國制筆(2017年2期)2017-07-18 10:53:09

現代企業(2015年4期)2015-02-28 18:48:06

汽車零部件(2014年11期)2014-09-18 11:57:16