關于普惠金融最新研究進展

2016-09-28 08:32:10任森春占韋威

黑龍江工業學院學報(綜合版) 2016年9期

任森春,占韋威

(安徽財經大學 金融學院,安徽 蚌埠 233030)

?

關于普惠金融最新研究進展

任森春,占韋威

(安徽財經大學 金融學院,安徽 蚌埠233030)

自從“普惠金融”概念提出,相關研究層出不窮。從普惠金融的內涵、指標體系的構建和影響因素三個方面梳理國內外相關文獻,緊扣普惠金融最新研究進展及趨勢,指出構建普惠金融指標體系是研究的焦點和難點。最后,在總結前人研究成果的基礎上,對今后關于普惠金融的研究給予展望,希望對我國普惠金融的推進和發展提供一定的借鑒和參考。

普惠金融;指標體系;影響因素;研究進展

近年來,“普惠金融”成為世界各國廣泛關注的“熱詞”,國際社會和業界主流也開始認同普惠金融這一理念。普惠金融的宗旨是可以讓更廣闊的區域和更廣泛的人群享受方便、快捷、低成本的金融服務,獲得金融服務是每個公民應有的權利。然而,隨著經濟的快速發展,金融在推動經濟發展中的作用愈顯重要,但現代金融體系的弊端也開始凸顯,金融服務越來越傾向于高端客戶,貧困的農戶、城市的低收入者以及小微企業這些潛在的客戶開始被邊緣化,被金融體系排斥在服務對象之外。所以,從金融發展視角看,普惠金融是金融公平的體現,是對現有金融體系的反思和揚棄,強調人人平等享用現代金融服務的理念;從經濟和社會發展方面看,普惠金融可以消除貧困、提高人民收入、消除貧困以及縮小貧富差距,進而鞏固社會穩定、增進社會福利,對經濟的可持續發展以及和諧社會的構建具有重要意義。普惠金融的概念引入我國較晚,但黨中央、國務院非常重視金融改革、民生金融以及完善金融體系,積極推進普惠金融的發展,同時作為金融監管部門的“一行三會”也非常重視普惠金融的發展。2013年黨的十八屆三中全會上關于深化金融改革方面,明確提出推動普惠金融的發展,普惠金融成為金融改革的重要內容之一,首次寫入黨的決議中,標志著普惠金融上升到國家戰略的高度。中國人人民銀行行長周小川提出必須進行金融改革,促進包容性金融發展,讓廣大人民群眾享用到金融改革的成果。[1]

既然普惠金融受到廣泛的重視和關注,那么國內外學者以及國際組織對普惠金融的研究主要從哪幾個方面展開?研究的焦點和難點在哪?研究的進展如何?本文通過梳理國內外相關文獻,試圖回答以上幾個問題。文章接下來的部分首先是簡要介紹普惠金融的內涵,然后是重點梳理構建普惠金融指標體系以及普惠金融影響因素的相關國內外研究成果,最后,在此基礎上總結前人的研究成果并對未來的研究方向給予展望,希望對我國今后普惠金融理論的研究和實踐提供參考和借鑒。

一 普惠金融的內涵

聯合國在推廣“2005國際小額信貸年”上首次提出“普惠金融”的概念(Inclusive Finance),即:能為社會所有階層和群體(尤其是貧困及低收入人群)提供有效且全放位的金融服務,又稱包容性金融。普惠金融和金融排斥是相對應的概念,普惠金融聯盟(AFI)把普惠金融定義為:“主流金融體系覆蓋及惠及那些被金融體系排斥的人群。”安信永國際認為:“普惠金融應是為各年齡段的勞動者提供負擔得起以及便利的金融服務,并且這種金融服務是有尊嚴的、優質的。”[2]世界銀行將普惠金融定義為:“在一國或地區,優質金融體系應該為所有工作者提供價格合理、形式方便的金融服務。”無論從那個角度定義普惠金融,普惠金融的實質就是讓更廣泛的區域和更多的人群享受到應有的現代金融服務。

普惠金融是小額信貸及微型金融的延伸和發展。[3]普惠金融與小額信貸和微型金融的發展有著深刻的歷史淵源,是在其基礎上的深化和廣化。小額信貸是20世紀70年代最初由孟加拉國的默罕默德·尤努斯提出來的,是指向收入較低人群提供額度較小的信貸服務,其基本宗旨是反貧困、促發展。小額信貸必須具備兩個條件,一是放貸必須是小額的,二是必須是信用貸款,只有同時具備這兩個條件才叫小額信貸,二者缺一不可。小額信貸實質上屬于微型金融領域,微型金融的目標客戶是低收入群體,向他們不僅提供信貸服務,而且向他們提供保險、轉賬、儲蓄、保險等其他金融服務。微型金融根據可持續性與否分為福利主義和制度主義兩種,前者認為微型金融接受外界的捐贈和資助,理應給低收入群體提供低成本的金融服務,是帶有公益性質的金融,微型金融機構本身不需要考慮經營狀況,所以,福利性質的微型金融機構的可持續性長期以來飽受爭議;而后者認為微型金融機構存在的前提是自身的可持續性,這樣才能長期持續性的服務于弱勢群體。[4]目前微型金融的主流觀點是制度主義,如吳曉靈(2013)強調小額信貸、微型金融等普惠金融機構利率一定要覆蓋風險,能保證自身的自負盈虧。[5]世界銀行扶貧顧問組織(CGPA)在2006年指出普惠金融體系具有以下四個特征:第一,個人、家庭以及企業能以合理的價格獲得金融產品和服務;第二,金融市場中具有健全的金融機構和審慎監管;第三,金融機構可以長期為客戶提供金融服務,自身發展具有可持續性;第四,形成競爭的金融市場,從而為客戶提供高效多樣化的金融服務。[6]可見,普惠金融在發展理念上與小額信貸以及微型金融是一致的,并在它們的基礎上有所繼承和發揚。

隨著普惠金融的不斷發展和理念的不斷推廣,從最初只關注銀行貸款的可獲得性,逐步延伸到涵蓋保險及證券(目前研究涉及證券的較少)。普惠金融的研究涉及到金融服務的可獲得性、服務質量以及使用情況等多個維度,金融服務主體逐漸多元化,代理銀行、移動支付、手機銀行以及互聯網金融等普惠金融模式快速發展。目前普惠金融相關國內外研究又延伸到征信及支付體系等金融基礎設施建設與完善,金融消費者保護和金融知識宣傳教育等方面。所以說,普惠金融是個“寬內涵”“多維度”“廣視角”的概念。

二 構建普惠金融指標體系相關研究

1.國際組織的相關研究。

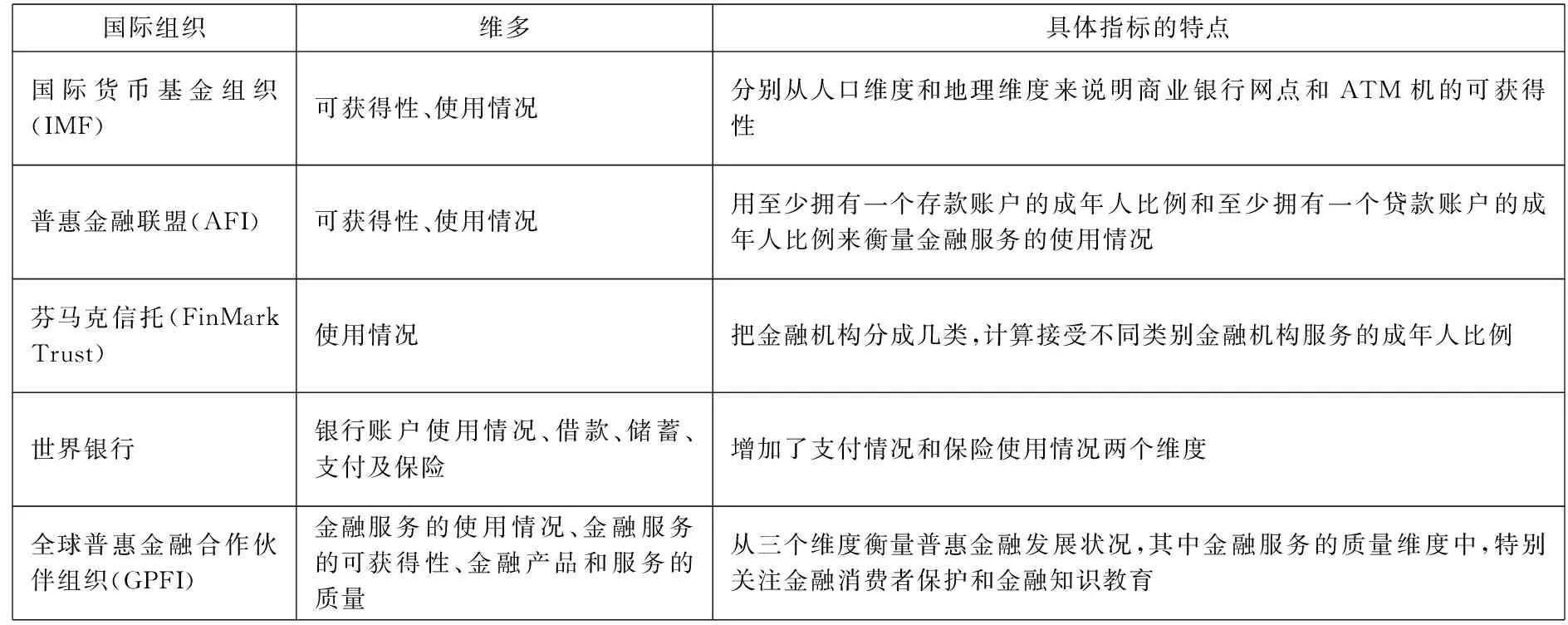

隨著普惠金融在世界范圍內的推廣和普遍認可,許多國際組織都在積極研究和探討衡量普惠金融的指標體系,如世界銀行、國際貨幣基金組織(IMF)、普惠金融聯盟(AFI)以及全球普惠金融合作伙伴組織(GPFI)等國際組織。主要的研究趨勢:從銀行信貸的可獲得性發展到支付結算體系以及保險領域,進而涉及到金融服務的整個過程,指標體系的維度也越來越多,視角也越來越新。目前涉及的維度較多比較詳細的普惠金融指標體系是全球普惠金融合作組織(GPFI)制定的,包括金融服務的可獲得性、金融服務的使用情況及金融產品和服務的質量三個維度,其中金融服務質量中特別關注金融知識宣傳和金融消費者保護。主要國際組織制定的普惠金融指標體系的詳細情況見表1。[7][8]

表1 主要國際組織的普惠金融指標體系情況

2.國內外學者的相關研究。

研究普惠金融要解決的一個關鍵問題就是定量的測度和評價其發展狀況,這必然就要構建普惠金融指標體系以及選擇合適方法進行測度,國內外學者對這方面的研究都有所涉及,并取得了一些有價值的成果。其中,國外學者在這方面研究較早,例如,Sarma(2010)采用銀行滲透度、可利用性和使用范圍三個維度的指標,用金融包容指數(參考聯合國人類發展指數方法計算)來衡量各個國家普惠金融的發展狀況,其中用擁有銀行賬戶的占總人口比例來表示銀行的滲透度,用人均擁有的銀行營業網點或ATM機的數量來表示可利用性,用銀行存款或貸款占GDP的比重來表示使用范圍。[9]Arora(2010)以98個國家為研究對象,把所有的指標劃分為服務范圍、交易的便利性和交易費用三個維度,服務范圍用地理上和人口上銀行分支機構和ATM機的數量來表示,交易的便利性用開戶所提文件數量、支票賬戶所需的最低金額以及信貸申請時長等來表示,交易費用用存款和支票賬戶的年費、ATM卡費來表示。[10]Gupte等(2012)全面比較了印度普惠金融指數在不同年度間的變化,運用的指標體系借鑒與綜合Sarma和Arora這兩位學者的。[11]Chakravarty和Pal(2013)引入包容性敏感參數以印度17州為研究對象,運用銀行分支機構地理和人口上的滲透度、每千人擁有的存款和貸款賬戶、存款與收入的比例、貸款與收入的比例這些指標衡量和比較印度不同地區的普惠金融發展狀況。[12]以上學者構建的普惠金融指標體系盡管相互都有所不同,側重點有所不一樣,同時指標體系都沒有涉及到保險的可獲得性以及金融服務的質量,但是這些探索和嘗試給我們今后研究普惠金融拓展了思路和方向,具有較高的借鑒意義和參考價值。

國內文獻方面,王偉等(2011)從服務可利用性和服務使用情況兩個維度計算出我國31個省(市)2009年的金融包容指數,從而另一個側面對我國各省市的金融排斥度進行排名和分級,得出北京、上海和浙江三地的金融排斥程度最低。[13]王婧等(2013)運用2002-2011年中國銀行的數據從金融服務的范圍(地理緯度服務的滲透性、人口維度服務的可得性)和金融服務的使用(存款和貸款服務的使用情況)兩個維度共六個指標,采用變異系數法測度出中國普惠金融指數的變化情況。[14]石建民等(2014)以山東省菏澤市為例從普惠金融的前提、過程和結果三個維度出發,在模糊隸屬度綜合評價法基礎上構建普惠金融指標體系,實證發現2006-2014年菏澤市的普惠金融程度呈上升趨勢,但是總體來,金融服務各方面的普惠程度基本處于“基本包容”的下限,仍有提升的空間。[15]焦瑾璞等(2015)在基本遵循GPFI構建指標體系的框架下,從三個維度中共設置了19個指標運用層次分析法得出2013年中國各地區的普惠金融發展指數。[16]龐曉飛(2015)試圖構建縣域普惠金融指標體系,從使用情況、可獲得性和服務質量三個方面共選取了31個指標,以陜西渭南大荔縣為例測度出該地區14年普惠金融發展狀況得分為七十點四分,其中可獲得性得分為二十八點三九分,使用情況得分為三十三點一七分,服務質量得分為八點八四分,從而在此基礎上提出相應的政策建議。[17]馬彧菲和杜朝運(2016)基于國際視角,利用IMF開展的“金融接觸調查”所公布的數據構建普惠金融指數,考慮到數據的可得性,從服務范圍和使用情況兩個維度選取了11個指標,運用主成分分析法得出28個國家2013年的普惠金融指數排名(其中中國排第七位)。[18]通過國內文獻的梳理發現國內學者在借鑒國外學者以及國際組織構建普惠金融指標體系的基本框架下,根據具體研究對象的實際特點對指標體系有所創新和發展,例如,在研究我國普惠金融指標體系時加入了“助農取款點覆蓋率”這一具有我國特色的指標;有的學者根據地方特色,試圖構建縣域普惠金融指標體系。在研究思路方面,大多通過橫向或縱向比較以及通過一定原則對金融普惠程度劃分等級來考察一地區的普惠金融發展程度。雖然以上學者的研究取得了一定的成果,但是筆者認為在普惠金融指標數據的可得性以及金融普惠程度評價標準方面還有待進一步探索和研究。

三 普惠金融影響因素相關研究

1.國外學者的研究。

影響普惠金融發展的因素有很多且比較復雜,國外學者關于這方面的研究較多,總體來說包括正向因素和負向因素兩個方面。其中正向因素方面,Bihari(2011)通過對印度金融普惠的程度進行研究,結果表明:手機銀行的使用可以促進印度普惠金融的發展,因為手機使用的覆蓋范圍較廣以及手機銀行的成本和交易的便利性得到客戶認可;[19]Allen等(2012)以多個國家為研究樣本,通過抽樣調查發現銀行政策的傾斜以及金融機構從業人員的素質都與普惠金融的發展呈正相關,同時發現居民的金融知識以及教育背景也正向影響普惠金融,金融知識較少、教育背景較差的人在進行貸款時往往因為缺少規劃容易出現問題。[20]Diniz等(2012)以巴西為研究對象,認為在信息方面技術的發展能夠催生金融創新的產生,從而有利于普惠金融的推進。[21]負向因素方面,Bester等(2008)研究發現沒有針對不同群體(尤其是貧困人群)設計金融產品,導致產品設計不合理致使人們不能夠便利地享受正規的金融服務,從而阻礙普惠金融的發展。[22]De Koker 和 Jentzsch(2013)通過調查對于8個非洲國家的情況進行分析,發現金融服務透明程度的增加會抑制人們使用正規渠道貸款,進而會對普惠金融產生負面影響。[23]

2.國內學者的研究。

近年來國內學者關于普惠金融影響因素也進行了一些研究。例如,郭興平(2010)認為推行轉賬電話、網上銀行、手機銀行等電子化金融服務渠道有利于構建普惠型農村金融體系,促進普惠金融的發展。[24]王偉等(2011)通過Tobit回歸模型研究了民族差異、地理特征、人均收入、就業狀況、金融知識等因素對我國各地金融包容性的影響,發現一個地方良好的“地理資產”可以促進普惠金融的發展。[25]王婧等(2013)通過構建普惠金融指標體系測度出中國普惠金融指數,然后以普惠金融指數為因變量,以收入差距、宏觀經濟、金融調控和接觸便利等因素為自變量,建立普惠金融影響因素計量模型,實證結果表明:第一,向金融機構增加從業服務人員比單純增加金融機構網點數更有利于推進普惠金融的發展;第二,擴大金融服務在地理和人口維度方面的供給,對促進普惠金融的發展更有效;第三,在經濟和社會各方面協同推進普惠金融的發展,如提高金融服務的便利性、大力發展農業等弱勢產業以及縮小城鄉收入差距等。[26]焦瑾璞等(2015)通過對中國各地普惠金融發展指數的測度及分析,發現普惠金融發展水平基本上與經濟發展水平正相關,其中金融服在供給方面與經濟發展水平關聯性,其對基礎設施等物質條件的依賴大,改變的彈性較小,而金融服務的質量與經濟發展水平的關聯性較弱,其改善主要依賴于觀念進步和制度建設。[27]

四 總結與展望

綜上所述,隨著普惠金融的推進和研究的逐步深入,其內涵變得越來越豐富,從最初的只關注銀行信貸的可獲得性,發展到不僅關注銀行信貸還把保險甚至證券納入之中,不僅只關注獲得性而且還從金融服務的使用情況和質量多個方面來考察普惠金融。根據以上文獻的梳理可知,國內外學者對普惠金融的研究取得了豐碩的成果,其中構建普惠金融指標體系進而對普惠金融的發展狀況進行評價的研究既是焦點也是難點,另外,普惠金融影響因素的研究也很重要,學者們的研究有涉及正向因素也有負向因素,同時也從供給方、需求方和監督方多個角度來分析各因素對普惠金融的影響,并在此基礎上提出具有針對性的政策建議。總之,前人的研究成果給我們今后關于普惠金融的研究打下了良好的基礎。

雖然,已有對普惠金融的研究成果豐碩,但是,仍然存在一些不足之處,有待進一步研究和探索。本文在綜述國內外相關文獻的基礎上給出今后的關于普惠金融的研究方向:第一,對于推進普惠金融的發展在國家層面要有頂層設計和規劃;第二,構建具有特色的普惠金融指標體系,例如中國,普惠金融的對象主要是農戶、小微企業、農民工以及失業者等,所以要構建具有中國特色的普惠金融指標體系,同時各個地方普惠金融的做法也不盡相同,在選取指標時也應該具有地域特色;第三,指標數據的可得性一直是衡量普惠金融發展是的一大障礙,因此,應構建常態化的普惠金融相關數據監測統計制度,相關政府部門應定期發布普惠金融“指數”、“報告”或“白皮書”,同時,各部門各地區應建立普惠金融指標數據共享機制;第四,注重金融消費者保護以及金融知識宣傳教育,促進普惠金融程度“軟”提升;第五,大力倡導金融創新,在控制風險的前提下鼓勵互聯網金融的發展,使其成為普惠金融發展的突破口。

[1]周小川.踐行黨的群眾路線推進包容性金融發展[J].求是,2013(18):11-14.

[2]International A,Center for Financial Inclusion,Financial Inclusion Glossary.In http://www.centerforfinancialinclusion.org/pi-ge.aspx?pid=1941.,2009.

[3]焦瑾璞.構建普惠金融體系的重要性[J].中國金融,2010(10):12-13.

[4]焦瑾璞.微型金融學[M].北京:中國金融出版社,2013.

[5]吳曉靈.發展小額信貸促進普惠金融[J].中國流通經濟,2013(5):4-11.

[6]CGPA.Access for All:Building Inclusive Financial Systems[M].Washington D.C.:CGPA,2006.

[7][16][27]焦瑾璞,等.中國普惠金融發展進程及實證研究[J].上海金融,2015(4):12-22.

[8]肖翔.金融包容指標體系的國際經驗及啟示[J].上海金融,2013(8):28-31.

[9]Sarma,M.Index of Financial Inclusion[J]. Jawaharlal Nehru University,Discussion Paper in Economics,2010(11):1-28.

[10]Arora,R.U.Measuring Financial Access[J].Griffith University,Discussion Paper Economic,2012(7):1-21.

[11]Gupte,R.,Venkataramani,B.and Gupta,D.Computation of Financial Inclusion Index for India[J]. Social and Behavior al Sciences,2012(37):133-149.

[12]Chakravarty Satya R.and Pal Rupayan.Financial Inclusion in India:An Axiomatic Approach[J].Journal of Policy Modeling,Elsevier,2013,35(5) :813-837.

[13][25]王偉,等.我國金融排斥度的空間差異及影響因素分析[J].西南金融,2011(3):14-17.

[14][26]王婧,胡國暉.中國普惠金融發展的評價及影響因素分析[J].金融論壇,2013(6):31-36.

[15]石建民,等.普惠金容指標體系的構建:以菏澤市為例[J].征信,2014(12):69-72.

[17]龐曉飛.縣域普惠金融指標體系的構建——以渭南大荔縣為例[J].西部金融,2015(7):75-78.

[18]馬彧菲,杜朝運.普惠金融指數的構建及國際考察[J].國際經貿探索,2016(1):105-114.

[19]Bihari,S. C. Financial Inclusion for Indian Scense[R]. SCMS Journal of Indian Management,2011.

[20]Allen,F.,A. Demirguc-Kunt,L. Klapper and M. S. M. Pería. The Foundations of Financial Inclusion:Understanding Ownership and Use of Formal Accounts [R]. World Bank Policy Research Paper 6290,2012.

[21]Diniz,E.,R. Birochi and M. Pozzebon. Triggers and Barriers to Financial Inclusion:The Use of ICT-based Branchless Banking in An Amazon County [J]. Electronic Commerce Research and Applications,2012. 11(5):484-494.

[22]Bester,H.,D. Chamberlain,L. De Koker,C. Hougaard,R. Short,A. Smith and R. Walker. Implementing FATF Standards in Developing Countries and Financial Inclusion:Findings and Guidelines [R]. FIRST Initiative (World Bank),2008.

[23]De Koker,L. and N. Jentzsch. Financial Inclusion and Financial Integrity:Aligned Incentives?[J]. World Development,2013(44):267-280.

[24]郭興平.基于電子化金融服務創新的普惠型農村金融體系重構研究[J].財貿經濟,2010(3):13-19.

Class No.:F830Document Mark:A

(責任編輯:蔡雪嵐)

The Latest Progress Made in the Inclusive Finance Study

Ren Senchun, Zhan Weiwei

(School of Finance, Anhui University of Finance an Economics, Bengbu, Anhui 233030,China)

Since the concept “Inclusive Finance” was put forward, people have made a lot of research about the inclusive finance problem. We discussed the development trend in the inclusive finance study and focused on construction of index system from the connotation of inclusive finance, construction of index system and influencing factors analysis. On the basis of summing up the previous studies, we try to make an expectation of the future research in the Inclusive Finance.

inclusive finance; index system; influential factors; research progress

任森春,博士,教授,安徽財經大學金融學院。研究方向:農村金融、商業銀行經營與管理等。

中華全國供銷合作總社科研項目:“多層次農村合作金融組織發展支持體系研究”(GXZSKY201105);安徽財經大學研究生科研創新基金項目“利率市場化背景下非利息對商業銀行盈利能力的影響研究”(ACYC2015056)。

1672-6758(2016)09-0064-5

F830

A

占韋威,在讀碩士,安徽財經大學金融學院。研究方向:商業銀行經營與管理。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中國核電(2021年3期)2021-08-13 08:56:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10