知識資本發展測度與我國無形資產轉讓定價稅制完善*

2016-10-11 09:13:16張慧祎

稅收經濟研究 2016年4期

◆何 楊 ◆宗 貞 ◆張慧祎

知識資本發展測度與我國無形資產轉讓定價稅制完善*

◆何 楊 ◆宗 貞 ◆張慧祎

內容提要:知識資本在經濟中的重要性逐步增強,導致無形資產稅收問題也愈加重要。文章基于現有對各國宏觀層面知識資本投資及其對經濟增長的貢獻程度的研究,將我國情況與美國、英國、德國進行對比,發現中國無形資產在經濟中的貢獻仍有待提高。基于當前國際大環境和我國的現狀,提出適合我國的短期目標與長期目標,即當前,我國應堅持市場溢價和成本節約等地域特定優勢在轉讓定價中的重要性,并盡快在稅法中體現;而長遠來看,我國則應當繼續提高知識資本在經濟中的比重,同時實施鼓勵創新的稅收優惠政策和加快中國創新經濟實體發展的稅收政策,以期盡快適應無形資產轉讓定價新規則。

無形資產轉讓定價;知識資本;地域特定優勢

一、對知識資本征稅的立場:中國與OECD國家的不同

知識資本是能夠給企業帶來利潤的無形資產,包括人力資產、顧客資產、知識產權資產和基礎結構資產等。這些資本正在取代土地、物質資本等傳統的資本,日益在生產中起著主導作用。從1994年開始,美國對知識資本的投資已經超過了對有形資本的投資。歐盟15國的無形資本投資占GDP比重在1995年-2007年間增長了20.8%。2008年全球金融危機之后,OECD國家雖然商業投資整體有所下降,但是對于知識資本的投入卻顯著增加,2011年美國對知識資本的商業投資占GDP的比重已經達到16%,為有形資本投資的2倍。因此,強調對知識資本產生的價值(即無形資產)的征稅已經體現在國際稅收規則的制定中。

2012年6月,OECD發布了對修改《OECD轉讓定價指南》第六章無形資產特別考慮的討論稿(草案),并于2013年7月發布了對該草案的修改稿。隨后,G20 財長和央行行長會議批準了《解決稅基侵蝕和利潤轉移行動計劃》,其中第八項是修改目前無形資產規則,以確保轉讓定價結果與無形資產價值創造能保持相對一致。而在2014年9月,OECD發布的BEPS項目的第一批成果中,其中一項便是《無形資產轉讓定價指引》(以下簡稱《指引》)。在新的國際稅收規則下,《指引》通過建立全新的分析框架,解決無形資產利潤歸屬問題,對無形資產的定義更為寬泛,將地域特殊因素作為可比性因素和價值貢獻因素,弱化控制職能的重要性,并且強調從無形資產的開發、提升、維護、保護和利用等角度全面分析其價值來源。

需要注意的是,我國作為一個發展中國家,雖然知識資本投資占GDP比重在逐漸提升,但是知識資本對經濟增長的貢獻率還處于較低的水平。1990-2006年,我國整體經濟中知識資本投資占GDP比重從3.79%上升到7.47%,但總體上仍然落后于發達國家。如2000年至2006年,我國知識資本對經濟增長的貢獻率僅為16%,而美國、英國、德國知識資本對經濟增長的貢獻率分別為:30%、26%和24%。而按照西方的全球價值鏈理論,貨物或服務的價值通常創造于進行產品設計、研發或核心組件生產的上游活動中,或是進行市場營銷和品牌推廣的下游活動末端中,這些都體現為通過知識資本投入形成的無形資產。新的轉讓定價稅收規則顯然有利于掌握知識資本兩端的國家,而發展中國家提倡的地域特定優勢雖然有所提及,但是要求尋求本地的可比公司和可比交易,而不是母公司所在地的可比公司和可比交易,這對發展中國家來說是很難適用的。

二、知識資本對經濟增長貢獻的測量與比較

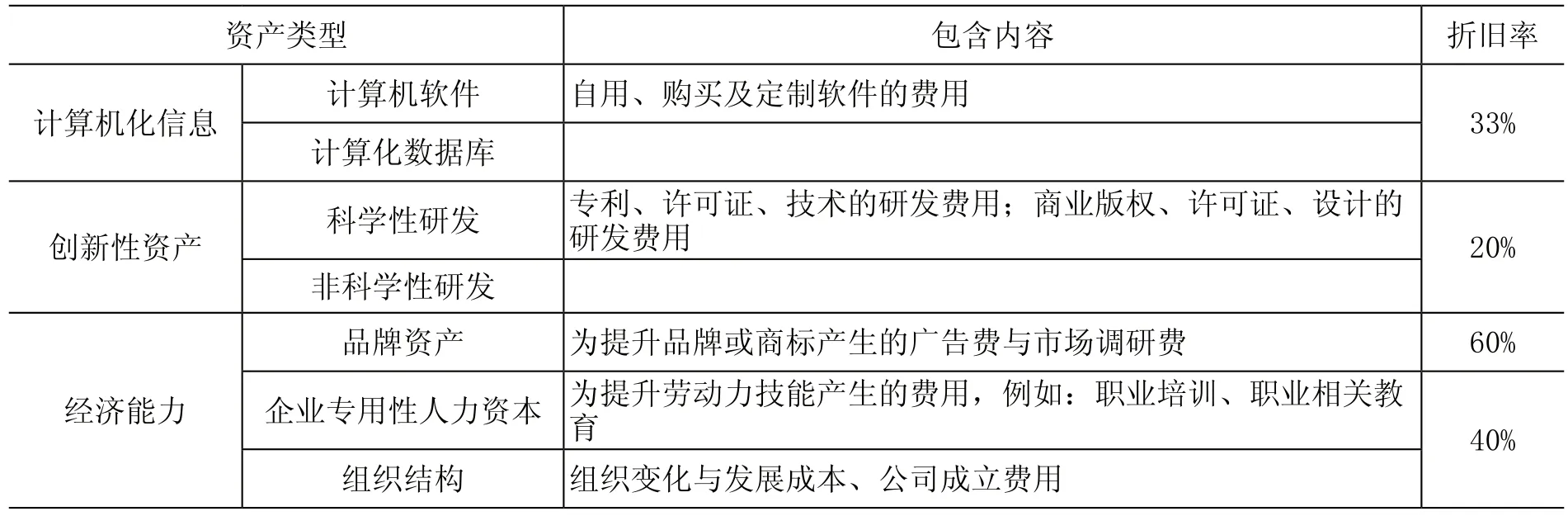

實際上,對無形資產征稅的立場和一個國家知識資本在經濟中的重要性密切相關,考慮我國無形資產稅收制度如何應對國際規則也需要較為清晰地認識我國知識資本在經濟中的重要性。我們將美國等發達國家以及我國的知識資本宏觀測度情況進行總結,其中Corrado、Hulten和Sichel(2005)提出了知識資本的基本測度框架(簡稱CHS框架),將知識資本投資分為三類,分別是計算機化信息、創新性資產以及經濟能力,并詳細列出各種類型下的明細資產。①Corrado,Carol A.,Charles R.Hulten,and Daniel Sichel,Measuring Capital and Technology: An Expanded Framework,In Measuring Capital in the New Economy, Vol. 65(2005),pp,11-45.Corrado、Hulten和Sichel(2009)則將投資轉化為實質價格,并利用永續盤存法進行加總;為此在CHS框架中需利用折舊率與產出價格指數。②Corrado,Carol A.,Charles R.Hulten, and Daniel Sichel,Intangible Capital and U.S. Economic Growth,Review of Income and Wealth, Vol.55(2009),pp,661-685.具體內容如下表:

表1 CHS框架中知識資本的類型、計算內容與折舊率

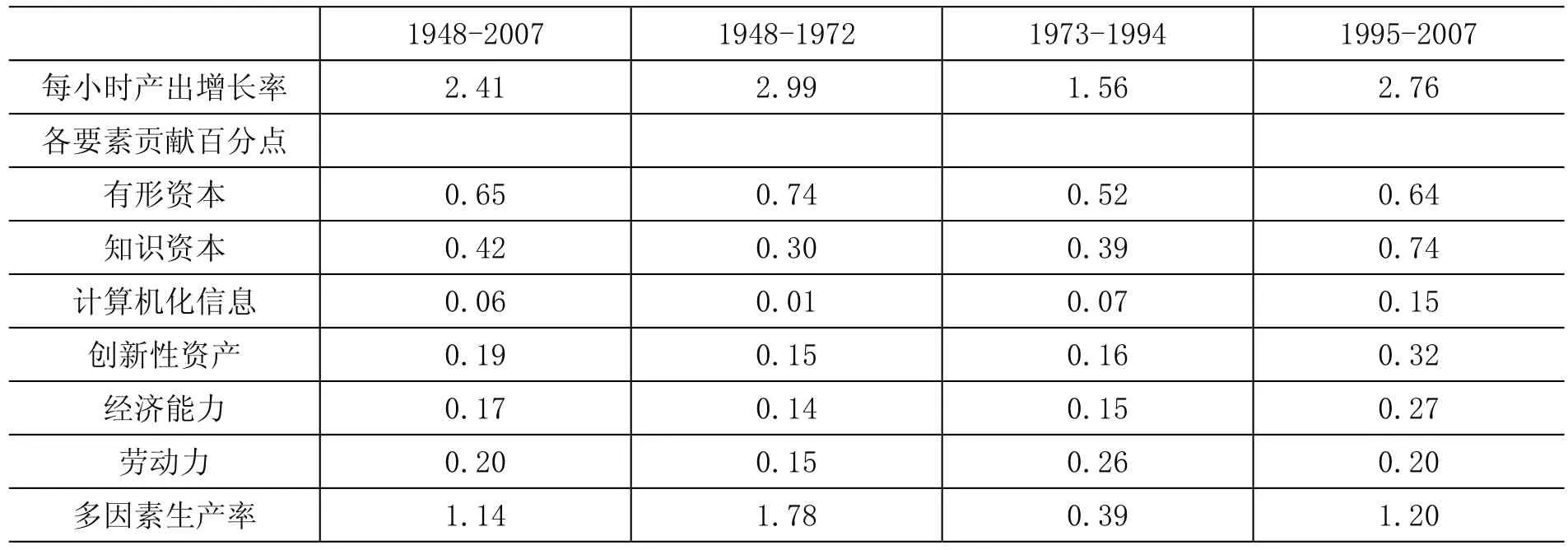

以CHS模型為基礎,學者們對不同國家一段時期總體層面的知識資本投資進行測量,并且計算不同生產要素對經濟增長的貢獻程度,其中以發達國家為主。Corrado和Hulten(2010)對1948 至2007年美國非農商業部門的資本投資占GDP的比重以及不同要素對產出增長的貢獻進行測量,③C.Corrado and C.Hultenc,How Do You Measure a“Technological Revolution”,American Economic Review: Papers & Proceedings.Vol.100(2010),pp,99-104.具體內容如下表:

表2 美國非農商業部門資本投資占GDP比重(%)

表3 美國非農商業部門不同要素對經濟增長的貢獻(%)

表2顯示1948年至2007年間三段不同時期美國非農商業部門有形資本與知識資本投資占GDP的比重,可以明顯看出商業投資向知識資本轉移,1995-2007年知識資本投資占GDP的比重是1948-1972年的兩倍,并且超過了有形資產投資占GDP的比重。從表3可以看出,1948年至2007年間三段不同時期,知識資本對經濟增長的貢獻在逐漸增加;1995-2007年知識資本的貢獻率超過有形資本,表明與創新相關的知識資本的投入是美國經濟增長的重要驅動力。

雖然CHS框架最初用于研究美國知識資本投資測度以及經濟增長問題,但是Corrado、Haskel、Jona-Lasinio和Iommi(2012)在INTAN-Invest發布的各國知識資本投資宏觀比較報告中,仍然利用CHS框架基本思路,根據各國國情,采用一個更為注重創新的測量模型;對美國與部分歐盟國家的測量結果如下表:①

表4 1995-2009年美國與歐盟15國有形資本與知識資本投資占GDP比重(%)

表5 1995-2007年美國與歐盟15國有形資本與知識資本投資占GDP比重變化率(%)

表6 2007-2009年美國與歐盟15國有形資本與知識資本投資占GDP比重變化率(%)

從表4中可以看出,1995年至2009年,歐盟15國對于知識資本的投資傾向明顯弱于美國。如果動態來看各國之間的差異,即表5結果顯示,1995-2007年,歐盟15國的知識資本投資占GDP比重增長顯著;除地中海四國外,有形資本投資占GDP比重下降或基本保持不變;尤其是愛爾蘭與英國,有形資本投資占GDP比重的下降明顯。表6中2007-2009年的數據顯示,歐盟15國有形資本投資占GDP比重明顯下降而知識資本投資占比保持平穩,美國的知識資本投資占GDP比重反而有所下降。但是總觀1995年至2009年,美國與歐盟15國投資向知識資本轉移的趨勢十分顯著。

國內的學者對于知識資本測度的研究集中于微觀層面,可能由于數據的局限性,少有對我國總體層面知識資本投資情況的分析研究。①Charles R. Hulten&Janet X. Hao,The Role of Intangible Capitalinthe Transformation and Growth ofthe Chinese Economy,http://www.nber.org/papers/w18405.但是Hulten和Hao(2012)借鑒CHS框架測量了我國知識資本投資情況,并與美國、英國、德國的情況進行比較。②江慶勇:《知識資本測度的前沿研究》,《浙江大學學報(人文社會科學版)》,2015年第4期。具體如下表:

表7 中國知識資本投資占GDP比重及與美、英、德三國比較(%)

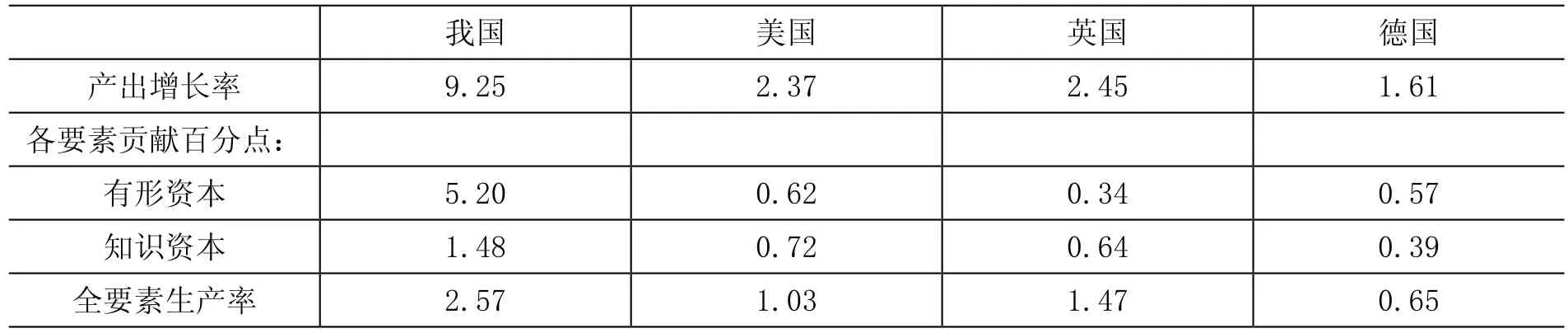

表7中給出兩組數據,一組是1990-2006年我國整體經濟中,知識資本投資占GDP比重;發現知識資本投資占GDP比重從3.79%上升到7.47%;并且從2006年的數據看出,知識資本投資中的25%歸屬于計算機化信息、51%歸屬于創新性資產、24%歸屬于經濟能力,即我國更為注重創新過程的技術方面。另一組是用2006年我國市場經濟中,知識資本投資占GDP比重與美國、英國、德國的情況進行比較;對比發現,2006年,我國知識資本投資占GDP比重與德國接近,但是明顯落后于美國與英國。同時,Hulten和Hao(2012)也將我國經濟增長來源與美國、英國、德國的情況進行分析比較,具體內容如下表:

表8 2000-2006年中國、美國、英國、德國不同要素對經濟增長的貢獻(%)

毫無疑問,2000年至2006年,我國經濟增長速度驚人,但是知識資本的貢獻率僅為16%,而美國、英國、德國知識資本對經濟增長的貢獻率分別為:30%、26%和24%。總體看來,由于發展階段的不同,諸如美國、英國的發達國家經濟發展程度較高,知識資本投資占GDP比重明顯高于其他國家,知識資本也成為其經濟增長的新源泉,對經濟增長的貢獻率超過有形資本。我國作為一個發展中國家,雖然知識資本投資占GDP比重在逐漸提升,但是知識資本對經濟增長的貢獻率較發達國家而言還處于較低的水平。這一差距從無形資產價值的主要體現形式——特許權使用費的流向可以得到印證。2012年,金磚國家對外凈支付特許權使用費達到3000億美金,這些特許權使用費絕大部分都流入OECD國家。以我國江蘇省為例,2012-2014年該省通過稅務憑證掌握的企業非貿易和資本項目(主要包括股息、利息、特許費、財產轉讓、勞務)對外支付近7萬筆,總額高達4021億元。

三、短期應對:堅持市場溢價和成本節約等地域特定優勢在轉讓定價中的重要性

由于中國短期內在知識資本比重上與發達國家相比仍然存在著較大差距,中國走出去企業所依賴的無形資產也較少,難以通過特許權使用費等形式獲得收益,因此,在短時間內仍然應該堅持地域特定優勢等要素在企業價值分配中的作用。

地域特定優勢(Location-Specific Advantages,LSA)是指特定地區為跨國公司所帶來的超額利潤。應該說在OECD轉讓定價指南和發達國家的轉讓定價實踐中從20世紀90年代起就有了地域特定優勢這一概念,但新興經濟國家直到近年來才開始關注這一問題。中國國家稅務總局近年來不斷強化地域特殊優勢理念,2013年,中國成功地在聯合國《發展中國家轉讓定價手冊》①該《手冊》正式發布于2013年5月。各國實踐章節中,倡導并堅持了成本節約、市場溢價等維護發展中國家稅收權益的理念和方法。

我國稅務機關一般采用如下“四步驟法”來衡量地域性特殊優勢:(1)識別是否存在地域性特殊優勢;(2)衡量地域性特殊優勢是否創造了額外利潤;(3)定量化的計量來自于地域性特殊優勢而產生的額外利潤;(4)決定采用合適的轉讓定價調整方法來分配來自于地域性特殊優勢而產生的額外利潤。

以營銷性無形資產為例進行分析:

1.對營銷性無形資產進行界定

對營銷性無形資產進行轉讓定價調整首先要確定一項貿易或營銷性無形資產何時存在或者是否存在。存在營銷活動不等于存在營銷性無形資產,認定營銷活動是否形成了營銷性無形資產主要觀察營銷活動是否具有高度的事實依附性,即營銷活動應該成功通過該種營銷活動建立了可靠順暢的銷售渠道,有效縮短了流通時間;市場認知度因恰當的廣告宣傳(包括學術性或純商業性)而提高;消費者的認可度得以不斷提升從而增加二次消費率;在信賴度、價格、品牌形象等多方面超越同類產品等,在此種情況下,我們認定企業形成了營銷性無形資產,并有資格對此征稅。

2.確定營銷性無形資產是否形成超額利潤

第二步為判定市場溢價現象是否存在,并確定營銷性無形資產是否因此形成了超額利潤。在判斷的過程中確定市場溢價是否可作為利潤分配的考量因素,如果答案是否定的,則不需對營銷性無形資產征稅;如果答案是確定的,則接下來進行第三步。

3.衡量市場溢價對超額利潤的貢獻值

本文提出按以下步驟確認市場溢價對超額利潤的貢獻量:

(1)歸集參與超額利潤貢獻的因素,含行業共性因素和企業個性因素。以汽車行業為例,包括技術、品牌、“成本節約”和“市場溢價”等因素參與超額利潤分配。

(2)采用貢獻分析法量化參與剩余利潤貢獻因素的系數。首先通過行業調查分析和企業功能風險分析,對共性因素和個性因素進行排序打分,運用SPSS對所得數據進行線性回歸下的計量分析,初步確定貢獻因素分配系數,再通過經濟實質測試修正系數,得出市場溢價貢獻率系數。

(3)確定市場溢價對超額利潤的貢獻量,即剩余利潤與“市場溢價”貢獻率系數的乘積。模型如下:

市場溢價產生的超額利潤=總利潤-常規利潤-因素1×i1-因素2×i2-…因素n×in

其中,因素n為參與貢獻剩余利潤的因素,in為各因素對剩余利潤的貢獻率(權重),i1+ i2+…+in=1。

模擬一個案例借以說明測算過程。美國甲集團從事產品的開發、生產及銷售,乙公司是甲集團的子公司,在中國從事產品的生產和分銷。乙公司將產品銷售給甲集團,并向甲集團支付特許權使用費。為確定“市場溢價”產生的超額利潤,第一步計算超額利潤。假設總利潤為50,通過可比性分析確定乙公司制造職能和分銷職能的常規利潤為20,總利潤剔除常規利潤,即為超額利潤30。第二步歸集參與超額利潤分配的貢獻因素。包括“市場溢價”,“成本節約”以及其他相關因素。第三步確定參與超額利潤分配的權重。假設經過經利益驅動因素測試及經濟實質驗證可以得出在此案例中技術、品牌、“成本節約”、營銷型無形資產以及“市場溢價”等因素對剩余利潤貢獻的權重分別是20%、14%、15%、16%、35%。最后確定“市場溢價”產生的超額利潤為10.5(30×35%),歸屬于中國市場。

以國外奢侈品牌銷售行業為例說明如何加強行業分析。供給端的市場溢價因素包括:1.行業競爭因素:市場長期缺乏良性競爭,本土品牌競爭力缺失,國外品牌壟斷市場;2.各種優惠政策與市場準入制度,如直銷制度。需求端的市場溢價因素包括:1.新興市場與經濟增長帶來的強大消費力和剛性需求;2.中國消費者對國外品牌的消費偏好;3.國內行業質量標準和監管問題導致的消費者信心缺失,價格敏感性下降。

對應上述因素,可以嘗試采用多元線性回歸統計方法,通過采集公開行業數據和問卷調查,并通過各因素回歸系數的顯著性判斷和驗證其對市場溢價的影響,從而量化反映該行業市場溢價情況。

P=β1×CRn+β2×C+β3×Pr+β4×L+β5×α

其中:P為行業超額利潤水平;CRn為行業集中度指數,指行業中最大的n個企業所占市場份額的累計數占整個行業市場的比例,用以體現行業壟斷和充分競爭程度對市場溢價的影響;C為行業消費增長率或市場需求增長率,用以體現消費需求大小及市場容量的影響;Pr為消費者偏好集中度,用于衡量當地市場對品牌的消費偏好帶來的市場溢價;L為市場準入難度,表示當地有無市場準入政策、產能限制等對市場溢價影響;α為其他因素;β j(j=1,2,3,4,5)為回歸系數。

通過錄入數據,利用SPSS軟件的回歸分析計算,我們可以得到各自變量的回歸系數,并得到行業超額利潤水平的回歸方程式。通過該方程式,我們可以大致判斷某一行業市場溢價大小,也可以在同一家跨國集團內不同子公司之間進行分配。

因此,為了完善對地域特定優勢的轉讓定價管理,我國需要將營銷性無形資產的界定、市場溢價的概念及界定、適用原則及類型、特別納稅調整的調整方法等這方面的詳細規定進行法律確認,添加到相關的征管規定中,并以具體的案例輔助解釋。另外,考慮到法律法規的層次問題,建議下一步結合《稅收征收管理法》及其實施細則、《企業所得稅法》及其實施條例的修訂,明確針對跨國公司成本節約、市場溢價進行特別納稅調整的相關規定。

四、中長期應對:適應無形資產新規則,提高知識資本在經濟中的比重

當前中國是世界第二大資本輸入國,并且也已經成為世界第三大資本輸出國,在參與國際稅收規則制定時可能面臨兩難的選擇。但是應該看到,中國吸引外資超過了30年,在華外資金額超過1.5萬億美元,可以說在華外資已經進入了相對成熟的收獲期;另一方面,中國對外投資的規模雖然不小,但是大多數在國外設立的企業都是處于自然資源、貿易和制造等領域,缺乏技術和品牌優勢,競爭力主要在于技術模仿、低成本和集成管理,從被投資國獲得無形資產回報的機會十分有限。此外根據中國與全球化智庫的數據,近年來中國企業投資科技、媒體、通信行業(簡稱“TMT”行業)持續大幅上漲;僅在2014年,中國TMT行業共發生跨國并購58宗,投資規模為234億美元,處于所有細分行業之首;表明越來越多的中國企業想要占據全球價值鏈高端。因此,我國應該堅持市場是價值實現的基本形式這一立場,同時努力培養國內市場,使其逐步滿足高端價值鏈的要求,不斷提高知識資本在經濟中的比重,搶占未來的全球價值分配制高點。

1.實施鼓勵創新的稅收優惠政策

在新的轉讓定價國際稅收規則中,獲得價值分配的關鍵因素仍然是以技術和品牌為代表的無形資產。總結和評估現有鼓勵創新的稅收優惠政策,完善研發加計扣除、股權激勵等政策,堅持給予高新技術企業15%的優惠稅率,以鼓勵中國企業加強技術創新以及鼓勵外商投資企業向中國遷移更多的研發中心,并且對于中國“走出去”的高科技企業,其境外所得在中國納稅時也應該被允許享受15%的優惠稅率。

同時,中國還應該遵循《指南》的方法,改變無形資產列舉式的定義方式,而從其是否被擁有或控制,是否用于商業活動,是否可 獨立轉讓等方面進行規定,擴展高新技術企業適用稅收優惠的范圍。

2.加快中國總部經濟的發展,促進中國全球價值分配的最大化

在全球價值鏈中,企業的利潤與其執行的功能成比例,如果企業能夠執行總部的功能,那么它分配的利潤也是最高的。因此,應該鼓勵跨國公司將其位于避稅地或低稅國的集團成員遷至中國,并將它們轉變為地區總部。充分發揮上海自貿區對跨國公司地區總部和中國企業全球總部的吸引和聚集效應。

在數字經濟背景下,小型和中型規模的企業未來可能成為在多個國家和大洲運營并且有工作人員的“微型跨國公司”。在中國打造全球總部經濟的過程中,應該高度重視這些企業,并向它們提供支持性的稅收政策,以期待能夠出現更多像阿里巴巴一樣的企業。這將是中國在全球價值鏈中的轉型和升級中獲得合理的價值分配的重要因素之一。

[1]劉思晉.數字經濟時代的國際稅收管理問題[D].廈門:廈門大學碩士學位論文,2014.

[2]邱 輝,錢 敏.OECD《解決稅基侵蝕和利潤轉移》報告解析[J].國際稅收,2013,(10).

[3]石英華,謝 敏,張曉莉.營銷性無形資產轉讓定價問題探討[J].涉外稅務,2013,(5).

[4]馬蔡琛,余瓊子.完善無形資產轉讓定價稅收政策[J].理論探索,2012.

[5]王寶順,董 睿,王潔超.無形資產轉讓定價與利潤分割法研究[J].湖北經濟學院學報,2015,(6).

[6]廖益新.從Glaxo案看營銷性無形資產轉讓定價規制問題[J].法學家,2010,(1).

[7]張 琳.營銷性無形資產的轉讓定價問題研究[D].廈門:廈門大學碩士學位論文,2009.

[8]UN.Practical Manual on Transfer Pricing for Developing Countries[R].2013.

[9]OECD.Addressing Base Erosion and Profit Shifting[R].2015.

[10]Jiang Yuesheng. Value Creation Theory of the BEPS Report and China’s Responsible Share in Global Value Allocation[J]. International Transfer Pricing Journal, 2015,(4).

(責任編輯:啟明)

F812.422

A

2095-1280(2016)04-0007-07

*本文為國家社科基金青年項目(項目編號:15CJY074)和國家社科重大項目(項目編號:14ZDA028)的階段性成果,并獲得中央財經大學中國財政發展協同創新中心資助。

何 楊,女,中央財經大學財稅學院副院長、副教授,經濟學博士;宗 貞,女,中央財經大學財稅學院研究生;張慧祎,女,中央財經大學財稅學院研究生。