我國居民的個人所得稅內在認知:現狀、差異與政策啟示*

2016-10-11 09:13:18陳力朋

稅收經濟研究 2016年4期

◆魏 娟 ◆陳力朋 ◆王 婷

我國居民的個人所得稅內在認知:現狀、差異與政策啟示*

◆魏 娟 ◆陳力朋 ◆王 婷

內容提要:居民個人所得稅內在認知是指居民對個人所得稅稅制、查獲率、懲罰力度和社會納稅風尚的認識和感知程度,是我國居民現代納稅意識的標志之一。數據分析發現,我國居民的個人所得稅內在認知度整體較低,不利于發揮我國個人所得稅的稅收威懾效應和同伴效應。此外,不同受教育程度、專業背景和稅收參與度的居民表現出差異化的認知水平。根據相關經濟學理論和實際調查結果,文章提出了提高我國居民稅收認知和納稅遵從度的具體政策建議。

個人所得稅;內在認知;稅收凸顯性;稅制改革

個人所得稅內在認知(Inherent Cognitive),是指居民對個人所得稅稅制設計和征收管理等的認識程度,具體包括我國居民對個人所得稅稅目、稅率、計算方法、征收管理效率和社會納稅風尚等一系列稅收信息的感知度,這些內在認知度直接影響著居民的納稅意識和納稅遵從水平。雖然國內外學者利用A-S模型和前景理論對納稅遵從問題進行了大量的研究,但少有文獻對我國居民的個人所得稅內在認知與納稅遵從行為的關系進行關注。事實上,稅收相關信息并非像A-S模型和前景理論假設的那樣凸顯,①本文提及的凸顯,來源于Chetty et al.,(2009)關于稅收凸顯性的定義。根據Chetty et al.,(2009)的定義,稅收凸顯性,或被稱為稅收顯著性,是指稅收信息易被行為人感知的程度。有限理性的納稅人往往根據過往經驗和凸顯的信息產生內在認知,并作出行為決策。由于稅收信息的凸顯性差異和居民信息收集能力、信息處理能力的有限性,納稅人對稅收信息存在不同程度的內在認知偏差。在個人所得稅申報和繳納過程中,納稅人對個人所得稅稅制、稅收征管效率和社會納稅風尚的認識偏差,會直接影響我國個人所得稅的稅收威懾效應和同伴效應,從而影響我國居民的個人所得稅納稅遵從水平。為此,本文利用微觀調查數據,分析我國居民的個人所得稅內在認知現狀,以及不同層面上的差異,并針對我國居民認知現狀提出提高居民納稅意識的政策建議。

一、我國居民個人所得稅內在認知現狀

(一)數據來源

本文分析數據來源于“我國納稅人認知及遵從水平調查問卷”的微觀調研資料。該問卷調查了納稅人對我國個人所得稅稅收制度和稅收征管效率的初始認知、稅收凸顯性實驗對個人所得稅稅收遵從度的影響以及被調查者基本信息。其中,被調查對象的初始認知度包括被試者對個人所得稅稅制、稽查率和稅收懲罰力度等信息的初始感知。稅收凸顯性實驗包括稅收懲罰力度、社會納稅風尚和納稅信用等信息凸顯性實驗。被調查者基本信息包括年齡、受教育程度、教育背景、個人收入水平和收入來源等。為了保證問卷設計的準確性和合理度,我們邀請稅收凸顯性課題組專家對問卷內容進行了詳細的評估,并抽查部分研究生進行了預調查,最后將問卷通過郵件、微信、QQ等社交工具進行發放。根據回收的問卷,本文刪除了回答時間短、存在較多空白的樣本,最后獲得622份有效問卷,有效回收率達到85%以上。

(二)個人所得稅內在認知水平的度量

根據已有研究文獻和居民個人所得稅認知的定義,本文從個人所得稅稅制、稅收征收管理效率和社會納稅風尚等方面分析了我國居民基于稅收凸顯性的個人所得稅認知現狀。首先,在個人所得稅稅制認知上,本文利用被試者對“您認為自己是否了解個人所得稅的稅目、稅率和計算方法?”問題的回答衡量居民對個人所得稅稅目、稅率和計算方法的認知。利用李克特五點分法,問卷中給出了“完全不了解、比較不了解、一般、比較了解、完全了解”五個答案選項,并對其分別賦值為“1、2、3、4、5”,其中“1”代表被調查者完全不了解個人所得稅稅制,“5”表示被調查者完全了解個人所得稅稅制。其次,在居民的稅收征收管理效率認知上,本文分別設置了“您是否覺得目前稅務機關查獲偷逃個人所得稅的能力比較高?”、“您是否覺得稅務機關對偷逃個人所得稅行為的懲罰太輕?”兩個問題,以衡量居民對個人所得稅查獲率和個人所得稅懲罰力度的認知。最后,在居民的個人所得稅納稅風尚問題上,本文在問卷中設置了“您是否覺得身邊的人都依法繳納了個人所得稅”問題,以調查居民對社會納稅風尚的了解程度。針對以上個人所得稅查獲率、懲罰力度和社會納稅風尚問題,問卷給出了“完全不是、可能不是、一般、可能是、完全是”五個備選項,并分別賦值為“1、2、3、4、5”,其中“1”表示被調查者完全不贊同我國個人所得稅查獲率高、稅收懲罰力度太輕、身邊的人都依法繳納了個人所得稅,“5”表示被調查者完全贊同我國個人所得稅查獲率高、稅收懲罰力度太輕、身 邊的人都依法繳納了個人所得稅。

(三)我國居民個人所得 稅內在認知水平的現狀分析

根據問卷收集的數 據,本文從個人所得稅稅制、稅收查獲率、稅收懲罰 力度和社會納稅風尚等方面對繪制了我國居民的個人所得稅內在認知現狀圖,具體內容如圖1-4所示。

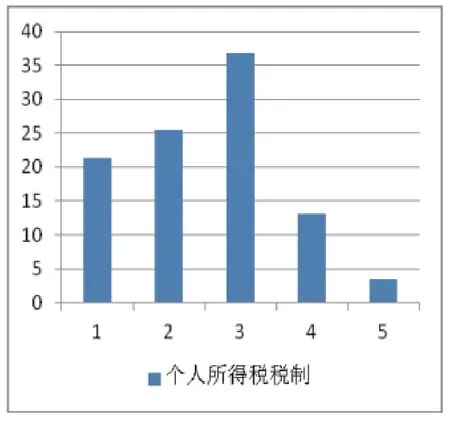

圖1 居民對個稅稅制的內在認知

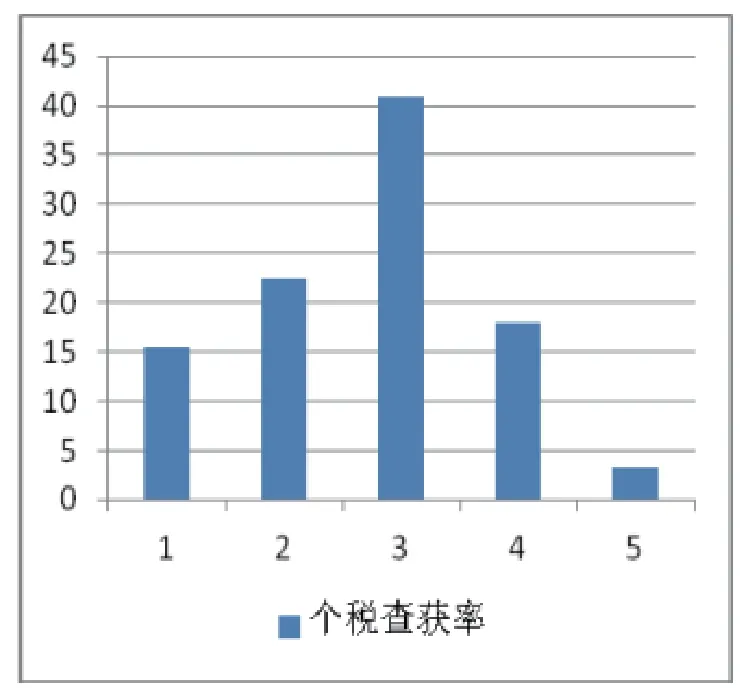

圖2 居民對個稅查獲率的內在認知

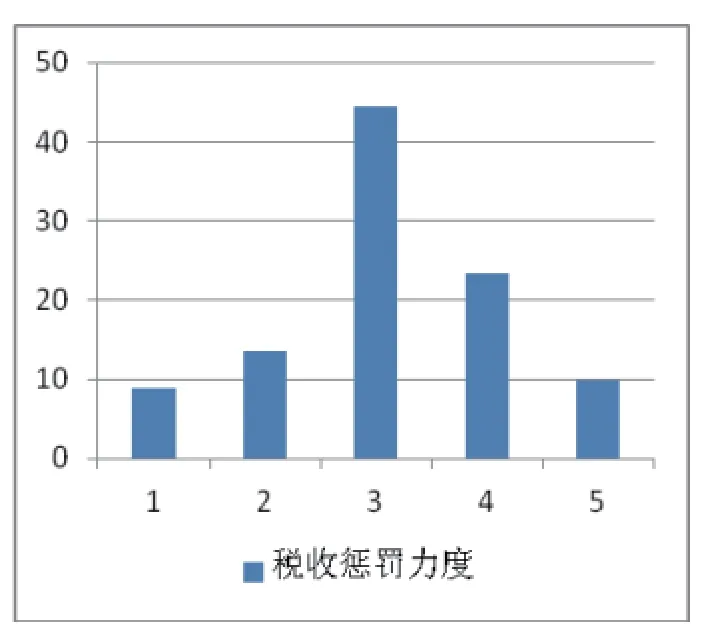

圖3 居民對個稅懲罰力度的內在認知

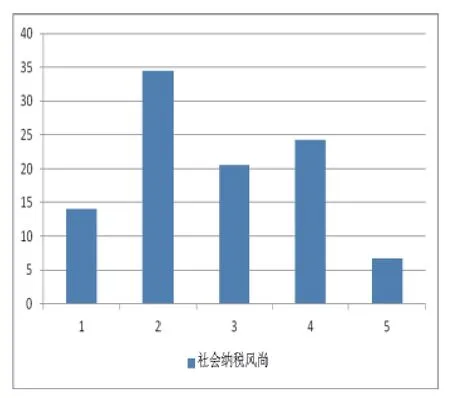

圖4 居民對個稅社會納稅風尚的內在認知

就居民對個人所得稅稅制的認知而言,從圖1可以看出,被調查樣本中完全不了解和比較不了解我國個人所得稅稅目、稅率和計算方法的比例分別為21.383%和25.402%,而比較了解或者完全了解個人所得稅稅收制度的比例僅為13.023%和3.376%。這一結果說明我國居民對個人所得稅稅制的內在認知度較低。在居民對個人所得稅稅收征收管理效率認知方面,本文分別調查了居民對稅收查獲率和稅收懲罰力度的認知。圖2-3中,21.222%的居民認為我國個人所得稅查獲率較高,同時,22.347%的居民認為我國個人所得稅懲罰力度并不輕,該調查結果表明僅有不到1/4的居民認為我國個人所得稅查獲率比較高、稅收執法機關對偷稅和逃稅行為的懲罰力度適當。就居民對社會納稅風尚的認知而言,圖4表明,被試者中完全不贊同和比較不贊同身邊居民都依法繳納了個人所得稅的比例分別為13.987%、34.405%,而比較贊同或者完全贊同的比例僅為24.277% 和6.752%。這說明我國大多數居民認為身邊人沒有依法納稅,居民對我國個人所得稅的社會納稅風尚并沒有太多信心。

以上結果表明,從整體上來看,我國居民對個人所得稅的具體稅收制度設計的初始認知比較低,而且我國居民對我國個人所得稅征管效率和社會納稅風尚并沒有表現出充分的信心。那么,是什么原因導致了我國居民對個人所得稅稅收制度、稅收征收管理效率和社會納稅風尚的這一認知現狀呢?本文認為主要原因包括以下三個方面:

第一,由于我國居民收入長期以工資薪金為主,我國個人所得稅在相當長一段時間內類似于“工資薪金稅”。根據我國現行個人所得稅稅法規定,我國工資薪金實行代扣代繳制度,該制度使得稅收征收和繳納過程隱藏化,客觀上降低了居民對個人所得稅計算、征收和懲罰過程的認知。

第二,從居民信息處理過程的角度看,認知經濟學和行為經濟學認為行為人認知能力是有限的,人們往往根據凸顯的信息作出反應,并不能完全地收集和處理信息。問卷調查發現,居民在納稅申報過程中并不會或者不能考慮到所有的稅收相關因素,并且每個個體考慮的因素存在差異。具體而言,居民在個人所得稅納稅過程中最可能考慮的因素是社會納稅風尚和稅負公平程度,考慮這些因素的居民占總人數的比例分別為55.63%和50.32%,而考慮稅收查獲率和懲罰力度、政府提供公共品的效率等因素的居民占總人數的比例僅為26.58%和24.28%。由此可見,信息獲取能力和信息處理能力的有限性制約了居民對個人所得稅信息的正確認知,相對直觀的、凸顯的信息更能夠影響居民的納稅決策行為。

第三,從我國稅制結構和稅收征管效率的角度看,我國“間接稅為主,直接稅為輔”的稅制結構客觀上降低了居民的稅收信息感知。此外,我國個人所得稅的分類征收制度增加了稅務機關的稅收征管難度,不利于稅收威懾效應的發揮。

二、我國居民個人所得稅內在認知度的差異

前文數據分析發現,我國居民對個人所得稅的初始認知度整體偏低。但在不同個體特質、不同收入來源和不同稅收參與度的居民中是否會表現出明顯的差異呢?從上述視角進一步分析居民的個人所得稅稅收認知度異質性將有利于深入理解我國居民個人所得稅內在認知現狀和產生差異的機制。由此,本文將從性別、受教育程度、專業背景等居民個人特質、收入來源和稅收參與程度等角度分析居民對我國個人所得稅內在認知的差異。

(一)個人所得稅認知度在不同身份特征中的差異

個人身份特征差異是行為人最根深蒂固且最本質的差異。不同性別、受教育程度和專業背景的居民在信息采集能力、信息處理方式和信息處理能力等方面的差異,將直接影響居民對個人所得稅信息的感知,從而表現出不同的個人所得稅內在認知狀況。基于此,本文從性別、受教育程度、專業背景等角度對居民個人所得稅認知度的差異進行比較,分別計算了不同類別人群個人所得稅內在認知的均值,具體分析結果如表1所示。

表1 個人所得稅認知度的身份特征差異

從表1可以看出,不同身份特征的被調查者具有差異化的個人所得稅內在認知。首先,由于不同性別群體對信息處理習慣和信息關注角度存在差異,本文分別計算了男性群體和女性群體對個人所得稅內在認知的均值。統計結果發現,女性群體對個人所得稅稅制、查獲率、懲罰力度和社會納稅風尚的內在認知均高于男性,但這種差異并不十分明顯。由此可知,男性和女性居民對個人所得稅的內在認知度沒有實質性的差異。其次,由于不同受教育程度被試者的信息收集能力和信息處理能力存在差異,本文根據被試者受教育程度的差異,分別統計了初中及以下、高中及中專、大專、本科和碩士及以上學歷被試者的個人所得稅認知度。由統計數據可知,隨著受教育程度的提升,被試者的個人所得稅內在認知度不斷增強。初中及以下學歷被試者對個人所得稅稅目、稅率和計算方法普遍處于完全不了解到比較不了解之間,比較不贊同我國個人所得稅懲罰力度偏低的說法。相比而言,碩士及以上學歷被試者對個人所得稅稅目、稅率和計算方法接近一般了解程度,比較贊同我國個人所得稅懲罰力度較輕的說法。由此可以發現,高學歷與低學歷被試者的個人所得稅認知程度存在明顯差異,高學歷居民更可能準確地認識我國個人所得稅相關信息。但是不可否認的是,即便是受過高等教育的被試者對我國個人所得稅相關信息的了解程度依然沒有特別高。第三,被試者受教育專業存在差異,其中涉及稅法基礎知識和稅收實務知識的專業可能更加了解個人所得稅相關信息,從而擁有更高水平的內在認知程度。由此,本文將經濟學、管理學和法學專業視為稅收相關專業,將理學、工學和其他學科視為非稅收相關專業,并據此將被試者分為稅收相關背景和非稅收相關背景。從表1可以看出,稅收相關背景被試者對個人所得稅的認知程度高于非稅收相關背景被試者,其中在個人所得稅稅目、稅率和計算方法方面的認知差異最為突出。

由此可見,居民的個人所得稅內在認知度在不同受教育程度和專業背景居民間存在差異。受教育程度高、擁有稅收專業背景的居民對個人所得稅稅制設計、查獲率、懲罰力度和社會納稅風尚的內在認知度高于其他居民。但性別并沒有對個人所得稅內在認知產生明顯的影響。

(二)個人所得稅認知度在不同收入來源中的差異

根據收入來源不同,我國個人所得稅存在代扣代繳和自行申報兩種申報繳納方式。直觀來看,自行申報個人所得稅有利于居民對稅收相關信息產生敏銳的感知,并從個人所得稅申報過程中熟悉稅收相關知識。由此,不同收入來源居民對個人所得稅認知可能存在差異。基于此,本文依據我國個人所得稅稅法中關于收入來源的分類,對個人所得稅認知度在不同收入來源中的差異進行分析,結果如表2所示。

表2 個人所得稅認知度的收入來源差異

為了更好地分析不同收入來源居民對個人所得稅內在認知的差異,本文對不同收入來源居民的比例進行了統計。根據我國納稅人認知調查問卷統計結果,被調查對象的收入來源主要是工資和薪金所得,占總人數的比例為90.997%,其次是勞務報酬所得和利息、股息、紅利所得,占比分別為11.254%、8.360%,其他來源的收入占比不超過5%。①雖然在調查問卷中,我們根據個人所得稅稅法列出了所有應稅收入,但被調查對象基本沒有承包、承租經營所得、財產轉讓所得、偶然所得和經國務院財政部門確定征稅的其他所得,因此本文沒有進行統計。考慮到居民收入來源可能存在多樣性,我們在問卷中設計了一個多項選擇題,以收集居民的各種收入來源。正是因為如此,所有收入來源的累積比例和不為100%。根據《中華人民共和國個人所得稅代扣代繳暫行辦法》,以上收入來源中依法被代扣代繳個人所得稅有工資、薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得、利息、股息、紅利所得等。由此,表2中需要自行申報繳納個人所得稅的收入主要有生產、經營所得和財產租賃所得。由表2個人所得稅認知水平均值可以發現,雖然不同收入來源的居民對個人所得稅相關信息產生了不同水平的認知度,但擁有生產、經營所得和財產租賃所得的居民并沒有對個人所得稅稅制、查獲率、懲罰力度和社會納稅風尚產生高水平、準確的內在認知。

由此可見,在我國,不同收入來源居民的個人所得稅認知度存在不同程度的差異,但自行申報繳納方式并沒有產生更高水平的個人所得稅認知。

(三)個人所得稅認知度在不同稅收參與度中的差異

認知經濟學相關研究發現,行為人對信息的認知依賴于認知形成過程中的信息量(信息的全面性)和信息處理能力。不同稅收參與度的行為人可能擁有不同容量的稅收信息,從而影響居民對個人所得稅的內在認知水平。此外,不同稅收信息獲取途徑和不同信息的處理程度也會影響居民的個人所得稅認知。因此,本文從稅收參與度和稅收信息獲取方式角度分析居民的個人所得稅認知差異。具體統計結果見表3。

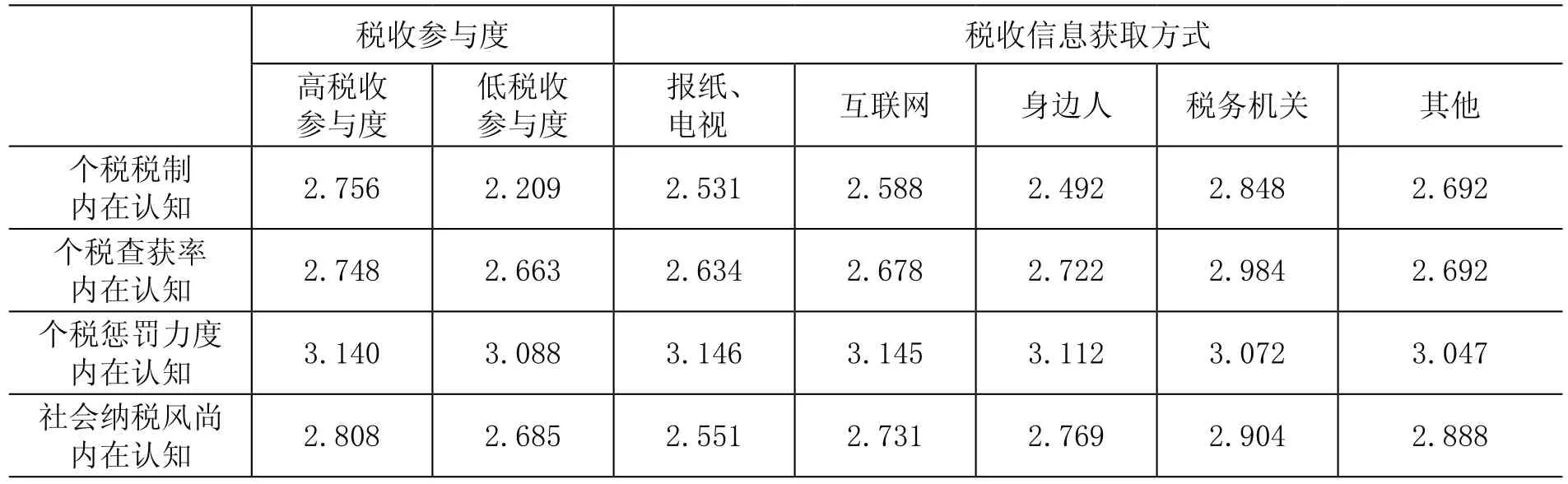

由于我國居民的大部分收入通過代扣代繳形式完成,除了年收入超過12萬的高收入者、兩處以上取得工資、薪金所得的納稅人等少數人群需要自行申報外,絕大多數納稅人不能直接參與到稅收申報和繳納過程中。由于這一現實情況,本文將居民是否主動收集個人所得稅相關信息視為個人所得稅參與度的衡量指標。如果居民積極主動地獲取稅收信息,則表示居民高稅收參與度高,獲得的信息量可能更多。根據整理的調查數據發現,主動了解稅收相關信息的居民占比為56.11%,略微高于被動接受信息的居民。表3數據顯示,高稅收參與度樣本與低稅收參與度樣本的個人所得稅內在認知狀況存在差異,其中差異最大的是居民對個人所得稅稅目、稅率和計算方法的認知度。這一結果說明,相對于稅收參與度低的行為人而言,稅收參與度高的行為人擁有更多的稅收信息,從而更可能對個人所得稅形成較高的內在認知度。

表3 個人所得稅認知度的稅收參與度差異

從信息的可靠性和準確性來看,信息的來源可能對居民個人所得稅認知的準確度產生差異性影響。由此,我們在問卷中提供了多種信息渠道,以了解居民的主要信息獲取方式。調查結果發現,通過報紙和電視、互聯網、身邊人、稅務機關和其他方式了解稅收信息的比例分別為40.84%、72.99%、47.43%、20.10%、17.20%。①考慮到居民可能通過多種渠道收集個人所得稅相關信息,我們在問卷中設計了一個多項選擇題,以捕捉居民常有的各種信息途徑。正是因為如此,所有信息渠道的累積比例和不為100%。據此,本文進一步分析了不同信息獲取方式下個人所得稅稅制、查獲率、懲罰力度和社會納稅風尚認知度的差異,以了解不同信息渠道對居民認知的影響。從表3的統計結果可以發現,不同信息獲取途徑下的居民個人所得稅認知度存在差異。具體來說,相比其他信息途徑,通過稅務機關了解稅收信息的居民更可能自信地認為自己比較了解個人所得稅稅目、稅率和計算方法、更可能贊同我國個人所得稅查獲率比較高、更可能認為社會納稅風尚好。

由此可見,不同稅收參與度和不同稅收信息獲取方式對我國居民的個人所得稅內在認知具有顯著影響,通過主動獲取個人所得稅相關信息進行稅收參與的居民對個人所得稅稅目、稅率和計算方法了解程度明顯高于其他居民。同時,通過稅務機關途徑了解稅收信息的居民對個人所得稅稅制認知更高,對稅收查獲率和社會納稅風尚的認識更為樂觀。

三、結論與政策啟示

居民個人所得稅認知度是指居民對個人所得稅相關信息的認識程度,包括個人所得稅稅目、稅率及計算方法、稅收查獲率、稅收懲罰力度和社會納稅風尚等信息。本文分析發現,我國居民對個人所得稅的具體稅收制度的初始認知度整體偏低,而且我國居民對我國個人所得稅查獲率、懲罰力度和社會納稅風尚并沒有表現出充分的信心。在我國個人所得稅由分類稅制向分類制與綜合制相結合稅制改革的醞釀期,如何改善居民對個人所得稅的認識,提高居民自主申報納稅的意識是非常關鍵的。鑒于以上分析,筆者建議從稅制改革、提高稅收征管水平和稅務宣傳創新等方面著手,提高居民個人所得稅認知水平,促進個人所得稅稅收威懾效應和同伴效應的發揮。

第一,穩步推進稅收體制改革。為了提高居民的稅收感知水平,政府相關部門迫切需要調整我國稅制結構,提高直接稅比例,以增強我國稅制的凸顯性。此外,稅務部門需要穩步推進個人所得稅以家庭為單位的申報制度,讓居民認識到納稅活動是與每個人都息息相關的問題。

第二,提高稅務部門的征收管理水平。從上述分析可以發現,居民對個人所得稅征管效率沒有表現出很強的信心。為了提高稅務部門征管水平,需要國稅局、地稅局、公安部門和銀行、證券等金融機構共同構建稅收信息共享體系,了解納稅人,特別是高收入群體的收入狀況。此外,稅務機關應該對納稅人進行風險分級,針對不同風險水平的納稅人制定差異化的征管方案。

第三,構建和完善以稅務機關為主體的稅收信息宣傳網絡。從上文分析可以發現,相對于互聯網、報紙、電視等途徑,通過稅務機關途徑主動了解稅收相關信息的居民對個人所得稅稅制、稅收查獲率和社會納稅風尚表現出更高的認識水平。因此,構建和完善以稅務機關為核心的稅收信息宣傳網絡對于有效地提高居民的認知準確度和認知信心是非常必要的。此外,還需要積極推進稅務宣傳方式創新。稅務機關可以將傳統的稅務服務過程宣傳與創新性的稅收信息傳播方式相結合,通過手機短信、微信、微博等更為日常化的方式,向居民提供稅收基本知識和稅務稽查案例信息,這樣既能減少納稅人的稅收信息收集成本,又能對納稅人形成直觀的影響。

[1]Allingham,M. G.,Sandmo,A. Income Tax Evasion:A Theoretical Analysis [J]. Journal of Public Economics,1972,(3-4).

[2]李林木,趙永輝.公共品提供效率對高收入者納稅遵從決策的影響——基于前景理論的分析[J].財政研究,2011,(10).

[3]Castro, L., Scartascini, C. Tax Compliance and Enforcement in the Pampas Evidence from a Field Experiment [J]. Journal of Economic Behavior & Organization, 2015,(6).

[4]Chetty, R., Looney, A., Kroft, K. Sanlience and Taxation: Theory and Evidence [J]. American Economic Review, 2009,(4).

[5]Chetty, R., Saez, E. Teaching the Tax Code: Earnings Responses to an Experiment with EITC Recipients [J]. NBER Working Paper, 2009.

[6]Kimball, M. S. Cognitive Economics [J]. NBER Working Paper, 2015.

[7]樊麗明,張曉雯.從稅負到“稅感”:理論及實證分析[J].財貿經濟, 2013,(9).

[8]陳力朋,鄭玉潔.我國居民的稅收認知程度:現狀、差異與政策啟示[J].稅收經濟研究. 2015,(5).

(責任編輯:盛楨)

F812.423

A

2095-1280(2016)04-0037-07

*本文系國家自然科學基金項目“稅收凸顯性對居民行為的影響研究”(項目編號:71473093)和教育部人文社會科學青年基金項目“稅收凸顯性對奢侈品相關稅收流失的影響研究”(項目編號:15YJC790159)的階段性研究成果。

魏 娟,女,華中科技大學管理學院博士研究生;陳力朋,男,華中科技大學管理學院博士研究生;王 婷,女,浙江財經大學財政稅務學院教師,博士。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小讀者(2020年2期)2020-03-12 10:34:06

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

趣味(語文)(2018年1期)2018-05-25 03:09:58

中華手工(2017年2期)2017-06-06 23:00:31

學苑創造·A版(2015年6期)2015-07-01 09:00:12

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

中外會展(2014年4期)2014-11-27 07:46:46

英語學習(2007年8期)2007-12-31 00:00:00