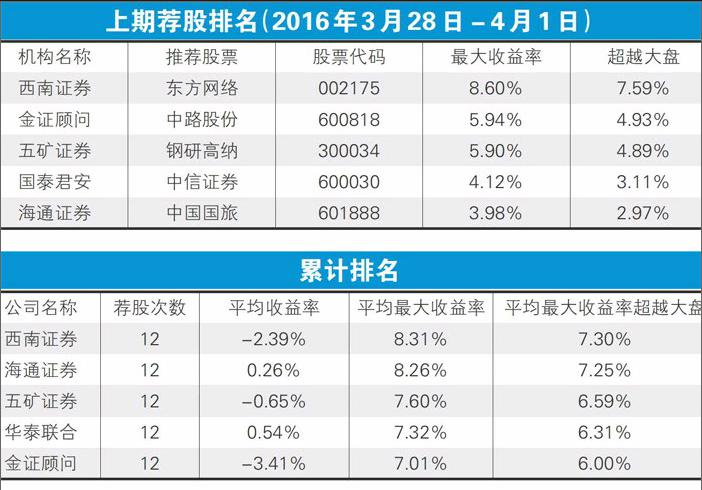

股神榜:華天科技、長盈精密、中環股份

2016-10-13 12:21:46

股市動態分析 2016年12期

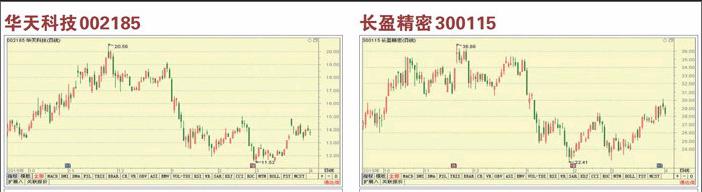

華天科技002185

作為國內三大封測廠商之一,華天技術全面,運營+成本管控能力強,業績穩健,過去4年凈利潤復合增長率近30%。公司業已具備為客戶提供“Bumping+FC+BGA/CSP”一站式封裝的能力,并積極擴充高端封裝產能,定增項目順利。有望受益MEMS傳感器、指紋識別等需求爆發。北美半導體BB值1月數據去年3月以來新高,顯示行業景氣回升。公司今年以來訂單充足,產能利用率高,預計一季度業績樂觀。

國內封測主要競爭者長電科技與通富微電均完成并購,產業并購得到改善,或有利于產業內以更高性價比進行整合。公司管理層一致行動人在不減持情況下持續多次增持,顯示對公司未來發展強烈信心。今年以來華天電子集團對公司已分4次增持共約105.6萬股。國信證券

長盈精密300115

金屬機殼業務穩步推進。公司去年四季度營收11.45億,同比增長36.9%,環比增長20.4%,歸屬上市公司股東凈利,潤1.28億,同比增長38.2%,環比增長23.1%,毛利率27.5%,同比降低0.8%,環比提升0.9%。隨著公司規模效應以及金屬機殼產品良率的提升,司整體經營效率將穩中有升。

2016年一季度繼續高速成長。公司預告2016年一季度凈利潤同比增長40%-60%,對應凈利潤為1.29億~,1.48億,考慮到主要客戶的業務保持高速成長,預計一季度凈利潤增速可望達到50%。公司金屬機殼主要客戶如VIVO、OPPO、小米、華為等品牌依然保持了較快的出貨增長,同時由于手機市場的競爭,2016年中低端手機已經開始將金屬設計、指紋識別導入,預計金屬機殼行業仍將保持較快的增長速度。作為國內金屬機殼加工的龍頭企業,受益明確。

華泰聯合

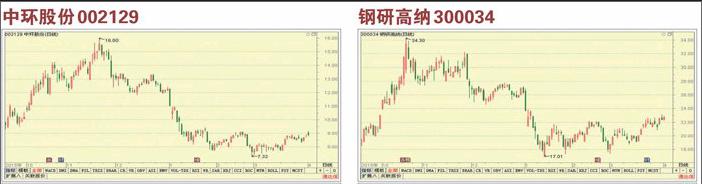

中環股份002129

公司主營業務半導體分立器件、單晶硅及硅片的生產及銷售。公司通過推進工藝改善,降低產品成本,充分發揮了半導體材料產業優勢,拉動了雙產業鏈的發展,使公司產品在行業內品牌優勢和成本優勢顯著;公司通過N型單晶、區熔單晶、CFZ單晶差異化產品的競爭策略,不斷提高產品的技術水平、產品質量,擴大了產銷規模。

同時,通過多元化、垂直化運營,資本化、金融化獲取資源,跨業態的綜合性運行,提升了產品盈利能力,提高了盈利水平。公司預計2016年第一季度盈利1億元-1.1億元,同比增長194%-223%。

二級市場中,該公司近期底部結構扎實,短期均線即將多頭排列,量能開始放大,后市進一步上漲動能將增力口。金證顧問黃啟學

鋼研高納300034

公司是高溫合金市場主要的參與者,也是航天航空發動機高溫合金鑄件的重要供應商,產品60%面向軍工市場。隨著未來國家對航空航天關鍵材料投入的增加,公司研發能力及下游需求都將有較大的增長空間;產能方面,公司在變形高溫合金渦輪盤、單晶葉片、輕質合金以及高純高強特種合金上均有突破。

近日,公司發布2015年年度報告主要財務指標及分配預案,報告期內,公司實現營業收入7.10億元,同比增長15.09%,實現凈利潤12428.80萬元,同比增長12.80%。同時,公司擬以總股本32040萬股為基數,每10股派0.8元(含稅)轉增3股。

二級市場上,公司股價正逐步盤離底部,穩健者不妨逢低布局,止損位17元,目標阻力27元以上。五礦證券智慧金田

深賽格000058

公司年報業績超預期,集團整體上市開啟改革大幕。2015年實現凈利潤7400萬,同增53.5%(此前業績快報為22%),大幅超市場預期,折合EPS0.095元/股(扣非后增長85%);擬作價45.04億、以9.97元/股注入集團優質資產,包括11.2萬華強北核心商圈物業及創客匯平臺。本次方案將解決賽格集團關聯競爭問題,并進一步穩固大股東地位,后續不排除進行包括激勵機制改善及引入核心戰投等。

公司是深圳國企改革代表企業,集團整體上市后治理結構及機制均有望大幅改善,后續有望在激勵機制及引進戰投等層面取得突破。擬注入物業資產11.2萬平米均位于華強北核心商圈,國資支持體現對公司改革支持;資產定價及定增底價均為9.97元/股,為公司股價提供較強安全邊際。

國泰君安

思創醫惠300078

2015年實現營業收入8.53億元,同比增長73.65%;,凈利潤1.41億元,同比增長80.80%,符合預期。公司擬每10股派0.5元(含稅)。預計2016年一季度凈利潤同比增長20%-45%,因公司并購醫惠科技新增并購貸款導致財務成本相應增加,對一季度業績產生了一定影響。預計增發獲批后該因素將消除。

醫療物聯網業務為公司的醫療大數據與人工智能應用奠定數據基礎,2015年與華三合作打造了全球領先的四網合一的物聯網基礎架構共性平臺,解決了目前四網之間的異構互聯和數據融合問題,為醫療大數據采集和開發利用奠定基礎。此外,公司還推出了智能床監控檢測產品和物聯網體溫標簽為代表的醫療物聯網創新硬件產品。我們預計醫療物聯網耗材業務將成為公司未來重要的增長極。

安信證券

天威視訊002238

公司主業競爭激烈,但尚有增長空間,業績小幅上升。2015年實現營業收入17.89億元;實現歸屬于上市公司股東的凈利潤2.72億元,較上年增長21.85%。值得注意的是其電視購物行業占營業總收入的比重由上年的34.26%下降至20.15%,不過隨著電視購物的互聯網化并通過建立銷售網站、移動網絡等方式拓展銷售渠道,行業發展將逐漸多元化,前景向好。

未來看點:1)繼續加大與國家廣電總局、行業內權威研發機構的廣泛合作,保持在音視頻傳輸、數據業務和增值業務擴展上的領先優勢;2)將宜和股份電視購物、網絡購物等零售業務與自身的有線電視網絡和零售業務進行整合,并加大推進公司從有線電視運營商向智慧家庭綜合服務商的轉型,提供更多的增值服務,滿足客戶多樣化的體驗。海通證劵

全信股份300447

公司以軍工業務為核心,已通過武器裝備質量體系認證和三級保密資格審查,擁有武器裝備科研生產許可證,為中國人民解放軍武器裝備承制單位,主要從事國防軍工用高性能傳輸線纜及線纜組件的研發、生產和銷售。2016年3月15日公告,公司本次向3名激勵對象授予50萬份股票期權,行權價格為89.4元,目前該股價格低于該行權價。

公司近期披露2015年業績快報顯示,營業收入同比增長19.4%,凈利潤同比上升28.42%,主要因為公司在鞏固市場優勢的前提下,進一步加大市場開拓力度,生產經營狀況持續向好。公司全年共計收到退稅1181.75萬元,計入營業外收入。

二級市場上,該股近期表現比較溫和,股價處于底部,風險點在于其去年經歷過大幅炒作,后市關注。西南證券羅