財政政策對霧霾治理影響效應評價實證

——安徽省2005年—2014年數據分析

2016-10-14 10:29:54田時中費慧心萬夢珺許玖瑤

河北地質大學學報 2016年3期

田時中,費慧心,萬夢珺,許玖瑤

(安徽大學 經濟學院,安徽 合肥 230601)

?

財政政策對霧霾治理影響效應評價實證

——安徽省2005年—2014年數據分析

田時中,費慧心,萬夢珺,許玖瑤

(安徽大學 經濟學院,安徽 合肥 230601)

為準確把握財政政策對霧霾治理的影響,在確立財政政策投入和霧霾治理產出兩個維度的基礎上,建立評價指標體系,選取安徽省2005年—2014年評價數據,建立TOPSIS模型,進行實證評價。結果表明:總體上,安徽省財政政策對霧霾治理影響效應表現逐年削弱的變化特征。其次,分階段來看,2010年以前,安徽省財政政策對霧霾治理的影響出現“W”型變化特征,即“削弱—增強—削弱—增強”的變化。2011年—2013年財政政策效果快速下降;2014年以來,財政政策對霧霾治理的影響有增強的趨勢。再次,財政資金使用不科學,技術創新不足一定程度上削弱了財政政策對霧霾治理的影響效應。為進一步增強財政政策對霧霾治理的積極影響,充分發揮財政職能,建議完善財政資金的專項轉移支付制度,推進資源稅制改革,完善相關財政專項補貼政策,推進財政政策績效評價。

霧霾治理;財政政策;影響效應;TOPSIS模型

近幾年來,我國中部及東部北方城市霧霾天氣較為嚴重,且持續性特征日益明顯[1-2]。中部地區的安徽省在十二五期間,加快工業化、城市化步伐,逐步縮小與東部沿海省份的差距,不過,伴隨著經濟穩步增長,安徽省的霧霾天氣卻越來越嚴重,2014年安徽省全省平均霧和霾日數分別為28天和76天,較2013年分別偏多8天和41天,其中以霾日數偏多最明顯,為1961年以來最多。由于霧霾治理的公共產品特性較為明顯,如何發揮財政政策對霧霾治理的推動作用成為討論的熱點,因而,要把握財政政策對霧霾治理的影響效應,就需要對安徽省霧霾治理的財政政策進行定量評價,為后續決策提供依據。從現有研究成果來看,人們關注霧霾治理的影響因素、霧霾治理效果的定量評價方法以及如何發揮財稅政策對霧霾治理的推動作用[3-4]。史長寬[5]、冷艷麗、冼國明和杜思正[6]基于省級面板數據實證研究顯示,大氣污染對FDI的擠出效應較強。潘媛[7]基于環境經濟投入產出模型核算污染物排放系數對經濟的影響。吳建南、秦朝和張攀[8]運用多元線性回歸和敏感性分析方法對霧霾污染影響因素進行評價。藍慶新、侯珊[9]對霧霾治理措施進行研究,儲夢然、李世祥[10]從社會協同治理出發提出了霧霾治理的路徑選擇;袁華萍、趙侖[11]、楊解君[12]提出當前財稅政策在大氣污染治理過程中還存在著財政支出結構不合理,環保稅收體系不健全、調節力度不夠等問題。周景坤[13]、賈康[14]等人從財稅政策角度論述了霧霾治理中需要發揮財稅政策的推動作用。前人的成果為研究提供了重要的理論參考,不過目前的研究主要運用定性分析方法對霧霾影響因素和霧霾與經濟增長關系進行宏觀分析,較少運用定量方法進行多層次多目標評價,如果能夠建立科學的評價指標體系,運用定量評價方法進行實證評價,就可以最大限度地利用評價結果得出有效信息,彌補理論論證的不足,為政府決策提供經驗支持。基于此,通過分析財政政策對霧霾治理影響效應的關鍵因素,在霧霾治理投入和霧霾治理產出兩個維度基礎上,建立財政政策對霧霾治理影響效應評價指標體系,運用TOPSIS模型,評價安徽省財政政策對霧霾治理的影響效應,對評價結果進行綜合分析,提出增強財政政策對霧霾治理影響效應的政策建議,為財政部門和環境保護部門提供決策依據。

一、評價指標及數據選取

(一)建立財政政策對霧霾治理影響效應評價指標體系

財政政策對霧霾治理影響效應評價具有多層次多目標評價的特點,需要從多維度選取滿足本次評價需要的指標,建立評價指標體系,通過文獻分析發現,評價常常需要從經濟性指標、效率性指標、效益性指標等維度進行衡量,選取適合評價需要的指標進行實證評價。參考前人研究成果,結合安徽省的實際,在科學性、目的性、可操作性原則指導下,優選最能體現安徽省財政政策對霧霾治理影響效應的影響因素,建立安徽省財政政策對霧霾治理影響效應評價指標體系,其中目標層(A):財政政策對霧霾治理影響效應評價指標體系。準則層包括2個維度,即霧霾治理投入類(B1)、霧霾治理效果類(B2)。指標層設立16個評價指標,具體為霧霾治理投入類(B1)包括車船稅額(C1)、排污費征收額(C2)、治理廢氣支出(C3)、節能環保支出(C4)、環保設施投資額(C5)、環保機構數(C6)、從事環保的人員數(C7)。C1~C7為正向指標。霧霾治理效果類(B2)包括SO2排放量(C8)、煙塵排放量(C9)、工業粉塵排放量(C10)、大氣污染事件(C11)、空氣質量達標的城市數(C12)、城市空氣達標天數C13、城市空氣中的PM10總量C14、城市空氣中的SO2總量(C15)、城市空氣中的NO2總量(C16)。C8~C16為負向指標。

(二)財政政策對霧霾治理影響效應評價指標數據選取

所有指標數據均具備可獲得性,部分指標值依據搜集的數據進行計算。依據《安徽省統計年鑒(2006—2015)》中的統計數據,安徽省統計局網站和中國知網—中國經濟與社會發展統計數據庫(安徽省),綜合考慮評價需要,整理后的詳情如表1所示。

二、評價模型引入

財政政策對霧霾治理影響效應評價具有多層次多目標評價特征,運用TOPSIS方法對財政政策對霧霾治理影響效應進行測算,可以從縱向上把握財政政策對霧霾治理影響效應的狀況,探究財政政策對霧霾治理影響效應的動態變化特征及其原因,為決策管理提供數據參考和理論依據。運用熵值法和灰色關聯法分別進行指標權重和關聯系數的計算,對傳統的TOPSIS方法進行適當的改進,解決主觀偏向和客觀事實的偏離問題,改進的TOPSIS模型包含如下步驟:

表1財政政策對霧霾治理影響效應評價指標值(2005—2014)

Cij指標值/年2005200620072008200920102011201220132014C11087415629196893416448196594627409091360106991128294C228112320504633142989450025583849241625496151163834C316768295125194155037658803093241354100711268775226285C49309815168024944654736759265364720381964795518910842461047646C545443687421039881153411082258895107084127350339135282655C6388391402386405390429450419425C75128528155475532552757225766581657535145C851515250495353525049C925252424232121212020C1046413232282632313029C1110196383311C12141615151516141589C13353349349257354351352353316320C140.0840.0800.0750.1340.0770.0810.080.0790.0990.095C150.0300.0330.0330.0220.0280.0270.0280.0280.0290.026C160.0310.0340.0280.0250.0250.0260.0260.0270.0290.030

數據來源:《安徽省統計年鑒(2006—2015)》。

運用模糊隸屬度函數對評價指標進行標準化處理,得到規范化決策矩陣Y=(yij)m×n,效益型指標和成本型指標標準化處理公式:

(1)

運用熵值法計算權重,得到權重ω=(ω1,ω2,…ωn)。

計算加權規范化決策矩陣Z=(zij)m×n。其中zij=ωjyij,i∈M,j∈N。

(2)

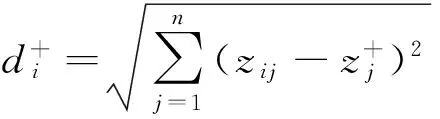

確定加權規范化矩陣Z的正理想解Z+和負理想解Z-。由于各指標已經正向化, 可以用所有樣本中各指標的最大值構成正理想解樣本, 各指標的最小值構成負理想解樣本。

(3)

(4)

計算各方案與正理解解Z+和負理想解Z-的灰色關聯系數矩陣R+和R-。其中:

(5)

ρ∈(0,∞),稱為分辨系數。ρ越小,分辨力越大,一般ρ的取值區間為(0,1),具體值可視情況而定。當ρ≤0.546 3時,分辨力最好,通常取ρ=0.5。

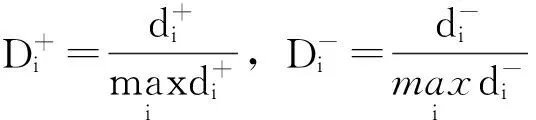

計算各方案與正理想解和負理想解的灰色關聯度r+和r-。

(6)

(7)

(8)

(9)

依據方案貼近度大小進行評價,貼近度越大,效果越好,貼近度越小,效果越差。

三、實證分析

(一)指標標準化處理

運用SPSS19.0對評價指標值進行描述統計,運用公式(1)對原始指標值進行標準化處理,具體計算由Excel和SPSS19.0完成,過程省略。

(二)計算指標權重

運用熵值法計算評價指標的權重值,評價指標的計算結果及排序,如表2所示。

從指標權重排序可以看出,財政政策對霧霾治理影響最明顯的的前五大因素為:治理廢氣支出、環保設施投資額、大氣污染事件、車船稅、節能環保支出。其次是排污費征收額、空氣質量達標的城市數、城市空氣中的PM10總量、工業粉塵排放量、城市空氣中的SO2總量。而城市空氣中的NO2總量、城市空氣達標天數、煙塵排放量、環保機構數、從事環保的人員數、SO2排放量等指標對安徽省霧霾治理影響較小。

(三)計算加權規范化決策正負理想解

根據熵值法計算出指標的權重,依據公式(2)和公式(3)即可構建加權規范化決策矩陣以及矩陣的正負理想解,如表3和表4所示。

(四)計算灰色關聯度

依據上述結果,合并Euclid距離和關聯度(表5),歸一化后的Euclid距離和關聯度:

表2評價指標權重

Cij標準化處理值2005200620072008200920102011201220132014ωjRankC10.00000.04050.07510.19830.31790.41380.53840.68550.81861.00000.15694C20.00000.11020.51000.41650.47280.77620.59150.96400.93501.00000.02136C30.00000.05060.13960.15190.19490.05620.09760.33311.00000.83140.25441C40.00000.05910.15770.45830.50400.55910.73300.86981.00000.96310.12655C50.10550.17640.28380.31840.00000.14640.29320.35491.00000.82800.19842C60.03130.07810.25000.00000.29690.06250.67191.00000.51560.60940.000914C70.00000.22240.60900.58720.57990.86340.92731.00000.90840.02470.000715C80.53490.53490.30230.76741.00000.00000.06980.31160.73720.93020.000316C90.00000.00000.19820.19820.40430.84440.70320.78660.93341.00000.002413C100.00000.25470.71320.71320.89301.00000.73620.76780.82330.84840.01009C110.00001.00000.11110.44440.77780.22220.77780.77781.00001.00000.19163C120.75001.00000.87500.87500.87501.00000.75000.87500.00000.12500.01497C130.98970.94850.94850.00001.00000.96910.97940.98970.60820.64950.002812C140.84750.91531.00000.00000.96610.89830.91530.93220.59320.66100.01158C150.27270.00000.00001.00000.45450.54550.45450.45450.36360.63640.004110C160.33330.00000.66671.00001.00000.88890.88890.77780.55560.44440.003311

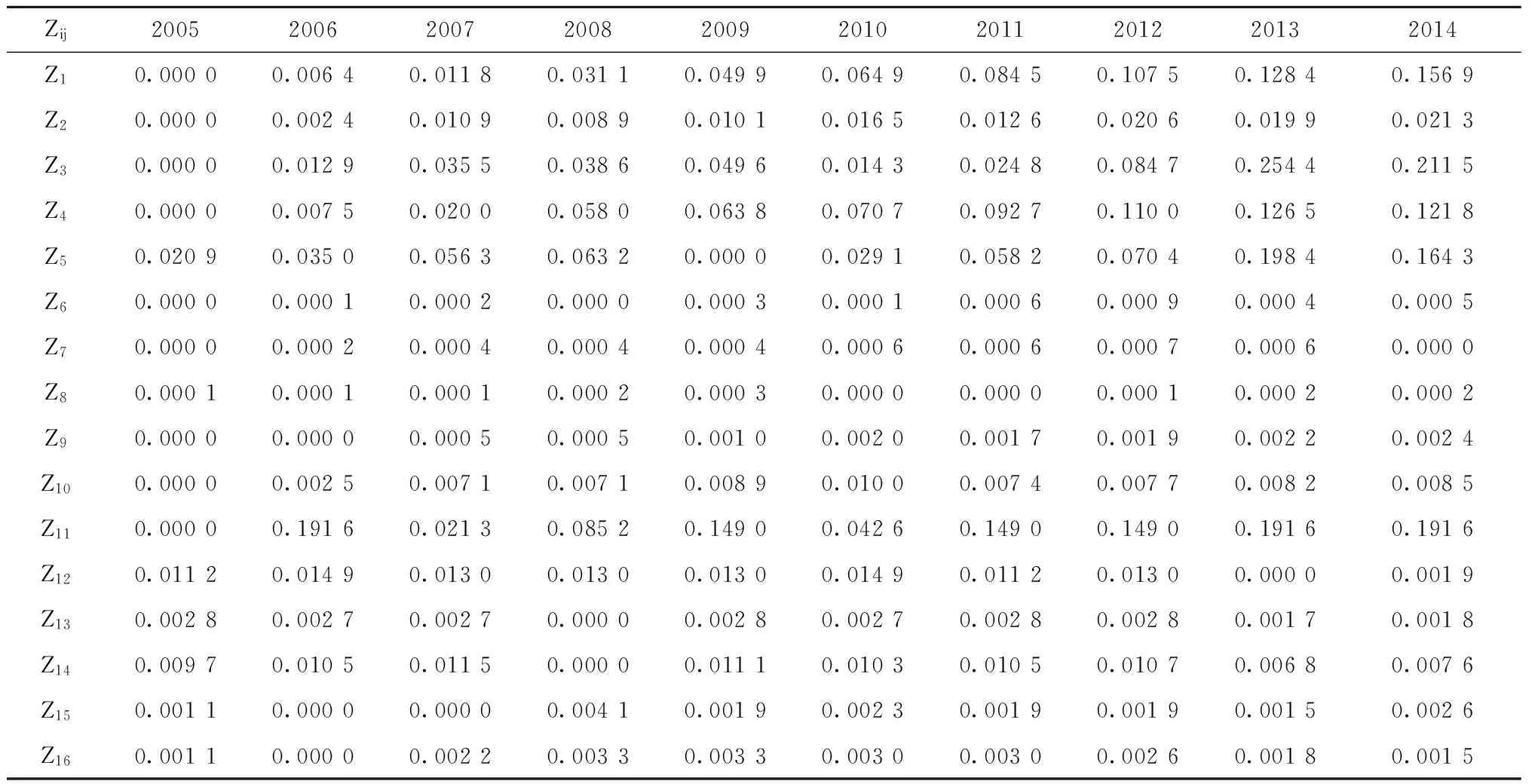

表3加權規范化決策矩陣

Zij2005200620072008200920102011201220132014Z10.00000.00640.01180.03110.04990.06490.08450.10750.12840.1569Z20.00000.00240.01090.00890.01010.01650.01260.02060.01990.0213Z30.00000.01290.03550.03860.04960.01430.02480.08470.25440.2115Z40.00000.00750.02000.05800.06380.07070.09270.11000.12650.1218Z50.02090.03500.05630.06320.00000.02910.05820.07040.19840.1643Z60.00000.00010.00020.00000.00030.00010.00060.00090.00040.0005Z70.00000.00020.00040.00040.00040.00060.00060.00070.00060.0000Z80.00010.00010.00010.00020.00030.00000.00000.00010.00020.0002Z90.00000.00000.00050.00050.00100.00200.00170.00190.00220.0024Z100.00000.00250.00710.00710.00890.01000.00740.00770.00820.0085Z110.00000.19160.02130.08520.14900.04260.14900.14900.19160.1916Z120.01120.01490.01300.01300.01300.01490.01120.01300.00000.0019Z130.00280.00270.00270.00000.00280.00270.00280.00280.00170.0018Z140.00970.01050.01150.00000.01110.01030.01050.01070.00680.0076Z150.00110.00000.00000.00410.00190.00230.00190.00190.00150.0026Z160.00110.00000.00220.00330.00330.00300.00300.00260.00180.0015

表4加權規范化矩陣正負理想解

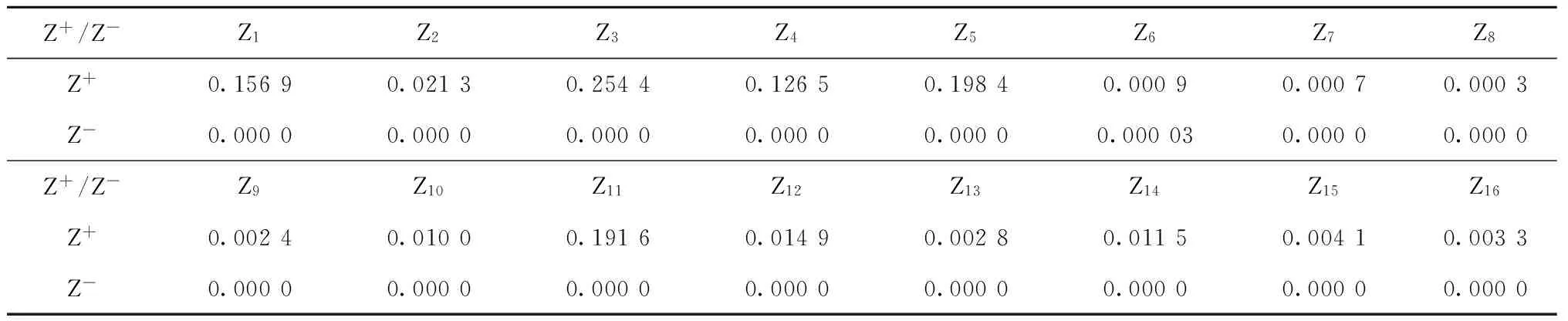

Z+/Z-Z1Z2Z3Z4Z5Z6Z7Z8Z+0.15690.02130.25440.12650.19840.00090.00070.0003Z-0.00000.00000.00000.00000.00000.000030.00000.0000Z+/Z-Z9Z10Z11Z12Z13Z14Z15Z16Z+0.00240.01000.19160.01490.00280.01150.00410.0033Z-0.00000.00000.00000.00000.00000.00000.00000.0000

依據評價對象的客觀事實,取α=β=0.5,合并Euclid距離和關聯度,可以得到:

(五)構造方案貼近度

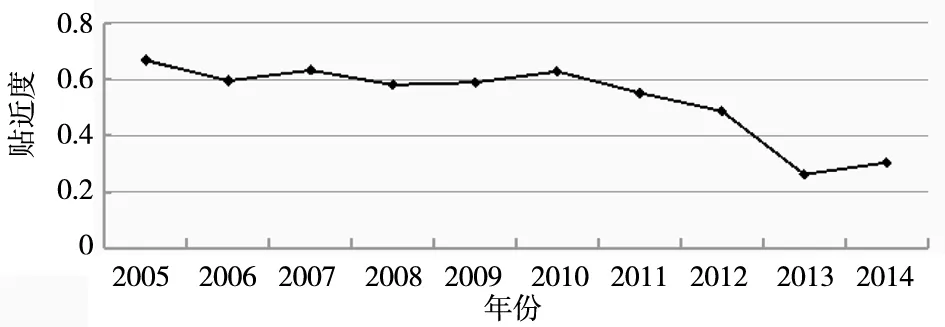

根據相對貼近度計算公式 ,可以得到2005年—2014年安徽省財政政策對霧霾治理影響效應相對貼近度及其變化趨勢,如表6和圖1所示。

表5Euclid距離及灰色關聯度

年份2005200620072008200920102011201220132014di+0.03030.01500.01680.00940.00970.01440.00650.00250.00000.0000di-0.00000.00150.00000.00030.00100.00020.00180.00350.03020.0221ri+0.44580.51230.52530.54020.64210.63330.62950.72080.72900.7230ri-0.78770.70960.60640.60650.49780.53790.47830.42090.43750.4491

表6安徽省2005年—2014年財政政策對霧霾治理影響效應相對貼近度

年份2005200620072008200920102011201220132014均值Ci+0.66670.59470.63200.58070.58890.62740.55210.48690.26310.30500.5298

圖1安徽省2005年—2014年財政政策對霧霾治理影響效應相對貼近度變化圖

按照相對貼近度的大小對安徽省財政政策對霧霾治理影響效應進行排序,即可得到:

C2005>C2007>C2010>C2006>C2009>C2008>C2011>C2012>C2014>C2013

四、安徽省霧霾治理財政政策績效評價結果分析

運用改進的距離法(TOPSIS模型),基于安徽省財政政策對霧霾治理影響效應評價指標數據,對安徽省2005年—2014年的財政政策對霧霾治理影響效應進行測度,從方案貼近度排序結果可以看出,過去十年以來,安徽省財政政策對霧霾治理影響效應呈現動態變化特征,具體分析如下:

1.總體上看,安徽省財政政策對霧霾治理影響效應表現為逐年削弱的趨勢,2005年財政政策對霧霾治理效果的影響最強,達到0.666 7,而2013年財政政策對霧霾治理影響效應最弱,只有0.263 1;2005年—2014年安徽省財政政策對霧霾治理影響效應的均值為0.529 8,2011年之前的各年份財政政策對霧霾治理影響效應高于均值,2011年之后的各年份財政政策對霧霾治理影響效應明顯低于均值,且財政政策對霧霾治理影響效應出現了劇烈的下降。

2.從安徽省財政政策對霧霾治理影響效應的動態波動特征來看,第一階段,2005年—2010年,安徽省財政政策對霧霾治理影響效應呈現“W”型,即“削弱—增強—削弱—增強”的變化特征,2005年綜合效應水平最佳,貼近度為0.666 7,2005年—2006年安徽省財政政策對霧霾治理影響效應逐年削弱,2006年—2007年安徽省財政政策對霧霾治理影響效應出現小幅增強,2007年—2008年安徽省財政政策對霧霾治理效應再次削弱,2009年—2010年安徽省財政政策對霧霾治理影響效應小幅上升態勢。第二階段,2011年—2013年,安徽省霧霾治理財政政策效應快速削弱。并且,在樣本評價期內,波谷值出現在2013年,相對貼近度僅為0.263 1。第三階段,2014年以來,安徽省霧霾治理財政政策影響效應呈現增強趨勢,要恢復到波峰值,需要采取一定措施,實現財政政策推動霧霾治理的積極效應。

3.從安徽省財政政策對霧霾治理影響效應變化的原因來看,2010年以前,安徽省財政政策對霧霾治理影響效應維持在相對較高的水平,這一時期“生態安徽”得到較好的貫徹,圍繞資源節約型和環境友好型社會目標進行經濟建設和社會發展規劃,加大對大氣污染治理的投資力度,環境污染治理效果較為明顯。后期,安徽省財政政策對霧霾治理的影響較弱,霧霾治理效果趕不上環境污染惡化速度,主要是由于安徽省基礎設施建設速度加快,對一次能源的使用比例上升,城市汽車保有量逐年增長等,需要發揮高科技力量,推動霧霾治理,改善環境質量。

五、結論與建議

(一)研究結論

1.基于財政政策影響霧霾治理的關鍵因素,構建了安徽省財政政策對霧霾治理影響效應評價指標體系,通過定量方法對安徽省財政政策對霧霾治理影響效應進行實證評價,結果與現實基本吻合,表明本文建立的評價指標體系和選取的評價方法具有科學性和可操作性

2.總體上,安徽省財政政策對霧霾治理的影響效應表現為逐年減弱的變化趨勢。霧霾治理力度與污染速度不匹配、治理效果不顯著,財政政策對霧霾治理影響效應呈下降態勢。

3.分階段看,安徽省財政政策對霧霾治理的影響呈現“W”型變化特征,即“削弱—增強—削弱—增強”的變化。

4.財政資金使用不科學、管理手段的落后,一定程度上削弱了財政政策對霧霾治理的積極影響。經濟投入是霧霾治理效果的重要指標,但單純的關注投入資金的數量,就忽視了資金使用的科學性、合理性,造成資金投入增加治理效果下降的反常現象。

5.技術創新不足削弱了財政政策對霧霾治理影響效應,大氣污染防治投資雖然逐年增加,但污染物的排放量卻高居不下,除了政府環保部門監管不力的原因外,主要還在于企業的能源技術創新力不足,未來推進清潔生產,實現清潔增長將是經濟發展的核心指導思想。

(二)建議

1.完善財政資金的專項轉移支付制度,包括縱向的中央政府與地方政府之間和橫向的不同地區的專項轉移支付,橫向的專項轉移支付主要針對霧霾污染物主要輸出地與主要輸入地之間的轉移支付;向戰略性朝陽產業提供支持,利用整合集約化資金,重拳出擊扶持綠色新興產業;設立治理區域性霧霾專項資金,在霧霾治理過程中,可考慮建立區域性霧霾防治機構,形成區域性霧霾防治基金,對同一性質、同一污染源的霧霾防治進行重點集中治理。專款專用提高財政資金的使用效率。

2.繼續進行資源稅制改革,將資源稅由過去的從量征收變成從價征收,根據不同產品的污染程度制定稅率,對高污染產品采取高稅率政策,從源頭上減少污染物的排放。對于企業從事大氣污染防治和環境保護的增值稅和營業稅,免征或退還增值稅和營業稅;對于企業從事大氣污染防治和環境保護的生產經營所得,可免征、減征企業所得稅等。而對于高污染、高耗能的企業,實行累積遞進稅差別率,多污染多交稅,以控制污染“大戶”的排放量;還有消費稅,對造成資源環境壓力明顯的產品,提高其稅負,增加其排污成本[15]。

3.完善相關財政專項補貼政策,著眼于多部門多行業,擴大補貼范圍,提高補貼力度。從事霧霾防治相關投資項目或購進相關設備所形成的銀行貸款給予財政貼息支持,或針對企業使用霧霾防治設備給予實物補貼。加大對重點領域、行業的關鍵減排技術和示范性技術、重點項目的財政補貼和減稅力度;構建金融機構綠色信貸制度,對高排放、高污染的企業和項目進行信貸控制,對清潔能源、清潔生產以及污染防治改造項目進行信貸傾斜[16]。

4.推進財政政策績效評價,完善政府政績評價指標體系。在政府政績評價中加入財政支出績效評價的思想,對財政政策實施效果進行動態評價,發揮財政績效評價的監督作用。在過去主要以經濟指標為主的評價體系中,加入環境評價指標等綜合評價政府政績,考察GDP時扣除資源損耗部分、環境污染成本,形成綠色GDP核算體系,使得財政政策更好地發展提高人們生活質量的功能。

〔1〕 任保平,宋文月.我國城市霧霾天氣形成與治理的經濟機制探討[J].西北大學學報(哲學社會科學版),2014(2):77-84.

〔2〕 李曉燕.京津冀地區霧霾影響因素實證分析[J].生態經濟,2016(3):144-150.

〔3〕 許軍濤,吳慧之.城市霧霾危機治理的現實困境與路徑探索[J].理論視野,2015(5):82-84.

〔4〕 于水,帖明.變化環境下的地方政府霧霾污染治理研究——基于354個城市2001-2010年PM_(2.5)數據的分析[J].江蘇社會科學,2015(6):86-93.

〔5〕 史長寬.霧霾對外商直接投資的影響——基于省級面板數據的經驗研究[J].中南財經政法大學學報,2014(4):119-125.

〔6〕 冷艷麗,冼國明,杜思正.外商直接投資與霧霾污染——基于中國省際面板數據的實證分析[J].國際貿易問題,2015(12):74-84.

〔7〕 潘媛.環境—經濟投入產出模型設計核算研究[J].統計與決策,2015(16):23-25.

〔8〕 吳建南,秦朝,張攀.霧霾污染的影響因素:基于中國監測城市PM2.5濃度的實證研究[J].行政論壇,2016(1):62-66.

〔9〕 藍慶新,侯姍.我國霧霾治理存在的問題及解決途徑研究[J].青海社會科學,2015(1):76-80.

〔10〕 儲夢然,李世祥.我國霧霾治理的路徑選擇[J].安全與環境工程,2015(3):22-27.

〔11〕 袁華萍,趙侖.大氣污染治理、倒逼機制與財稅政策優化研究——以北京市為例[J].商業時代,2014(24):82-83.

〔12〕 楊解君.財政預算決策弊端與體制機制創新研究——以中央財政出資治理北京及周邊地區霧霾為例[J].南京工業大學學報(社會科學版),2014(2):20-29.

〔13〕 周景坤,黃潔.國外霧霾防治財政政策及啟示[J].經濟縱橫,2015(6):66-69.

〔14〕 賈康.運用財稅政策和制度建設治理霧霾[J].環境保護,2013(20):32-34.

〔15〕 王新,何茜.霧霾天氣引反思 看國外如何治理[J].生態經濟,2013(4):18-23.

〔16〕 劉德軍.霧霾天氣防治的路徑與對策建議[J].宏觀經濟管理,2014(1):36-38.

(責任編輯吳星)

AnEmpiricalAnalysisontheImpactingofFiscalPolicyonHazeGovernance:BasedontheDataofAnhuiProvincefrom2005to2014

TIANShi-zhong,FEIHui-xin,WANMeng-jun,XUJiu-yao

(AnhuiUniversity,Hefei,Anhui230601)

Inordertoaccuratelygraspthefiscalpolicyinfluenceonhazegovernance,thearticleestablisheddimensionsoffiscalpolicyinputandhazemanagementoutput,selectedtheevaluationdatafrom2005to2014inAnhuiprovince,builtTOPSISmodelfortheempiricalevaluation.Theresultsshowthat: (1)Onthewhole,fiscalpolicyonthehazegovernanceeffectperformanceyearafteryeartoweakenthechangeofthecharacteristicinAnhuiprovince; (2)Instagestosee,theinfluencecharacteristicsofthefiscalpolicyonthehazegovernancelooklike"W",theprocessis"weaken-strengthen-weaken-strengthen"before2010inAnhuiprovince.Theimpactingeffectrapiddeclinefrom2011to2013;Buttheimpactingeffecthasatendencytoincreasesince2014. (3)Theunscientificuseofpublicfunds,lackoftechnologicalinnovationtosomeextentweakentheimpactoffiscalpolicyonthehazegovernance.Tofurtherenhancethepositiveinfluenceofthefiscalpolicyonthehazegovernance,tofullplaythefiscalfunctions.Wesuggestthatperfectthefinancialfundspecialtransferpaymentsystem,topromoteresourcetaxreform,perfectthepolicyofrelevantspecialfinancialsubsidy,andpromotethefiscalpolicyperformanceevaluation.

hazegovernance;fiscalpolicy;impactingeffect;TOPSISmodel

10.13937/j.cnki.sjzjjxyxb.2016.03.014

2016-03-27

大學生創新創業訓練計劃項目“霧霾治理導向下的財政政策調整研究”(J18515527);安徽省哲學社科規劃項目“安徽省財政科技支出動態績效的評價方法及實證研究”(AHSKY2015D51);安徽大學教研項目“財稅專業課程定量評價方法教學探索與實踐”(ZLTS2015074);安徽省高等學校省級質量工程項目“財政支出績效評價定量評價方法教學模式探索”(2015jyxm043)。

田時中(1984—),男,安徽岳西人,博士,安徽大學經濟學院講師,研究方向為:生態經濟與財政績效評價。

F062.2

A

1007-6875(2016)03-0078-07

網絡出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.03.014.html網絡出版時間:2016-06-2015:30

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國塑料(2016年3期)2016-06-15 20:30:00

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10