基于利益相關(guān)者視角的李寧公司營運資金管理效率分析

2016-10-20 01:00:34孫玉

商業(yè)會計 2016年11期

關(guān)鍵詞:利益相關(guān)者

孫玉

摘要:利潤代表著企業(yè)的成長,資金則決定企業(yè)的生存。營運資金管理是企業(yè)財務(wù)管理的重要內(nèi)容,在這個現(xiàn)金為王的時代,許多企業(yè)經(jīng)營失敗的原因多為營運資金周轉(zhuǎn)問題,而非虧損問題。因此,如何提高營運資金管理水平、防止資金鏈斷裂應(yīng)成為企業(yè)時刻關(guān)注的問題。本文從利益相關(guān)者角度,以李寧公司為例分析了其營運資金管理水平及如何提高營運資金管理水平。

關(guān)鍵詞:營運資金 利益相關(guān)者 李寧公司

一、引言

目前國內(nèi)外已有很多文獻研究營運資金管理,概括來說早期的研究主要偏重于將營運資金分為流動資產(chǎn)和流動負債兩部分來分別研究其管理情況,而后則逐漸提倡面向供應(yīng)鏈優(yōu)化和整合來提高企業(yè)營運資金管理水平。而王竹泉、馬廣林(2005)提出了將營運資金管理與渠道管理有機結(jié)合起來,從渠道管理角度去提升企業(yè)營運資金管理績效。這就要求企業(yè)應(yīng)該處理好與供應(yīng)商客戶等利益相關(guān)者的關(guān)系,從而有助于提高企業(yè)營運資金管理效率。

關(guān)于利益相關(guān)者理論,王竹泉(2008)提出企業(yè)的利益相關(guān)者可以劃分為內(nèi)部利益相關(guān)者(或企業(yè)的所有者)以及外部利益相關(guān)者兩部分。內(nèi)部利益相關(guān)者即是參與企業(yè)契約集體選擇的那些利益相關(guān)者,而且他們的集體選擇決定了企業(yè)的所有權(quán)歸屬,外部利益相關(guān)者雖然不能直接參與企業(yè)的集體選擇,但卻對企業(yè)的經(jīng)營活動產(chǎn)生影響或制約,相應(yīng)的企業(yè)的經(jīng)營活動也會對他們的利益產(chǎn)生影響。總之,企業(yè)經(jīng)營活動的成敗牽涉到各利益相關(guān)者的直接利益,企業(yè)的目標應(yīng)是實現(xiàn)利益相關(guān)者價值最大化。由此可以看出基于利益相關(guān)者視角的企業(yè)營運資金管理更有利于企業(yè)的可持續(xù)發(fā)展及企業(yè)價值的實現(xiàn)。這種價值效應(yīng)是一種互利共贏的模式,不僅能夠使企業(yè)實現(xiàn)其經(jīng)濟價值而且能夠創(chuàng)造更多的社會價值。

然而,實務(wù)中各個企業(yè)是否已經(jīng)深刻認識并協(xié)調(diào)管理好與企業(yè)各個利益相關(guān)者的關(guān)系,從而提高營運資金管理效率呢?本文以李寧有限公司為例,對上述問題進行深入分析,以期能夠為李寧轉(zhuǎn)型提供一些有益的建議和啟示。

二、案例簡介

李寧公司是著名體操運動員李寧先生于1990年創(chuàng)立,我國最大體育用品零售商之一,于2004年6月在香港主板市場上市。從1994年起,李寧公司一直保持著中國體育用品市場的最大份額。但從2003年起,因外資品牌的大舉進入,李寧首次被耐克中國超越,次年,又落在了阿迪達斯中國后面。直至2009年,憑借奧運余溫持續(xù)發(fā)力的李寧在華銷售額才超過阿迪,僅次于耐克。然而好景不長,從2012年起,李寧開啟了連達三年的虧損之路。作為巔峰時期年營業(yè)收入一度逼近100億元大關(guān)的國內(nèi)頂級運動品牌,李寧“江湖老大”的位置卻在不斷擴張直營門店、解約巨星甚至壓縮研發(fā)開支中,被安踏悄然超越。行業(yè)的發(fā)展推動著商業(yè)模式的變革,原來大批發(fā)銷售的粗放模式也遭遇挑戰(zhàn),企業(yè)不得不應(yīng)對轉(zhuǎn)型。此外,隨著GAP、H&M、Zara等快時尚品牌的加速進入,李寧,包括其他運動品牌也面臨著越來越嚴峻的挑戰(zhàn)。5年變革幾度換帥轉(zhuǎn)型仍很難挽救市場,如今“體操王子”親自上陣主導(dǎo)李寧艱難變革轉(zhuǎn)型,終于實現(xiàn)了四年來第一次扭虧為盈,然而想重回行業(yè)老大的地位還有艱難的路程。

三、李寧公司財務(wù)現(xiàn)狀分析

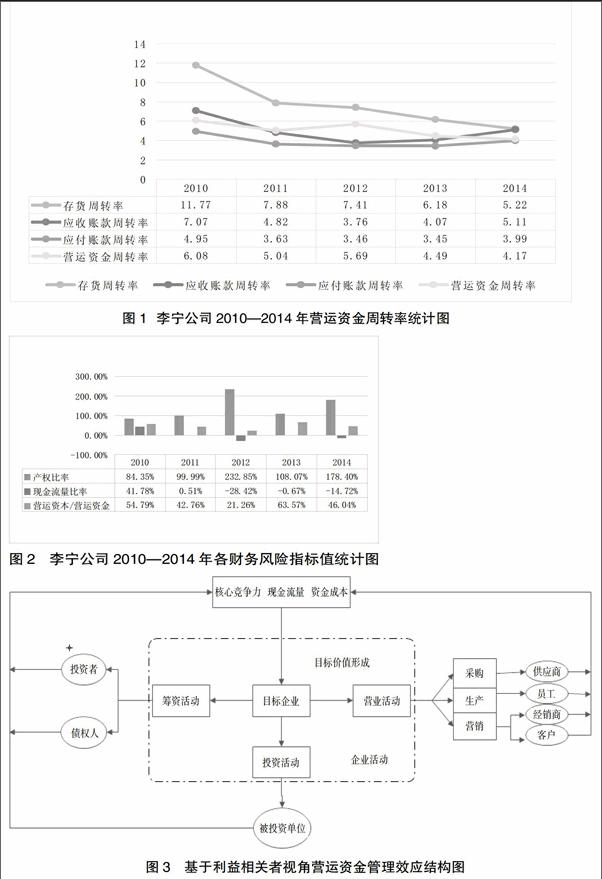

(一)李寧公司營運資金管理績效分析。從營運資金周轉(zhuǎn)指標考察李寧公司的營運資金管理績效如下頁圖1所示。從2010—2013年,李寧公司的存貨周轉(zhuǎn)率呈現(xiàn)下降的趨勢。這說明李寧的存貨管理水平較低,而高企的存貨也說明了其存貨占用了大量的營運資金。應(yīng)收賬款周轉(zhuǎn)率則呈現(xiàn)先下降而后緩慢上升的趨勢,較同行業(yè)其他企業(yè)而言應(yīng)收賬款周轉(zhuǎn)率較低。應(yīng)付賬款周轉(zhuǎn)率也是先下降后上升,李寧公司能夠占用供應(yīng)商的資金為己所用,實現(xiàn)供應(yīng)鏈融資,有利于提高其營運管理水平。但是如果一直長期拖欠供應(yīng)商貨款或降低企業(yè)信用,不利于和供應(yīng)商建立良好的合作關(guān)系。最終李寧公司的營運資金周轉(zhuǎn)率從2009年起呈現(xiàn)波動下降的趨勢,表明該企業(yè)的營運資金管理效率比較低,企業(yè)運營能力不斷下降。

(二)李寧公司財務(wù)風(fēng)險分析。本部分除了選用傳統(tǒng)的現(xiàn)金流量比率、產(chǎn)權(quán)比率以及流動比率來衡量李寧公司的財務(wù)風(fēng)險外,還借鑒王貞潔、王竹泉(2013)的做法,使用營運資本占營運資金的比重來衡量企業(yè)的財務(wù)風(fēng)險。該比率越高,表明企業(yè)營運資金融資策略越穩(wěn)健,財務(wù)風(fēng)險越低。此時將營運資金界定為流動資產(chǎn)與營業(yè)流動負債的差別,而將營運資金(流動資產(chǎn)與所有流動負債之間的差額)稱為營運資本。則營運資金=營運資本+籌資性流動負債,營運資本=流動資產(chǎn)-流動負債。我們選用李寧公司企業(yè)的短期借款與應(yīng)付賬款及票據(jù)之和作為籌資性流動負債,計算的相關(guān)指標如圖2所示。李寧公司的現(xiàn)金流量比率不斷下降并且從2012年至今一直為負值,表明該公司經(jīng)營現(xiàn)金流量對流動負債的保障能力較低,顯示了該公司較高的財務(wù)風(fēng)險。而該公司的產(chǎn)權(quán)比率一直維持在較高的水平,長期居高不下,而且2012年一度達到232.85%,顯著高于同行業(yè),財務(wù)風(fēng)險水平如此之高讓投資者債權(quán)人極其不安。最后從營運資本和營運資金這一新指標來看,這一比率總體基本維持在50%左右,只有在2012年時下降明顯,表明李寧公司的營運資金融資策略較為穩(wěn)健。但綜上所述,無論其運營能力還是財務(wù)狀況皆不容樂觀。

針對李寧公司的虧損低效的頹勢,很多專家學(xué)者都在剖析其衰落的原因。業(yè)內(nèi)分析人士多是從公司品牌戰(zhàn)略的模糊來解讀李寧公司衰敗的原因。而本文則選擇從利益相關(guān)者管理方面來考查李寧公司的營運資金管理效率,以揭示李寧公司走向衰落的原因,并就利益相關(guān)者管理視角提出如何提高該公司的營運資金管理效率的幾點建議。

四、基于利益相關(guān)者管理視角的李寧公司營運資金管理效率分析

王竹泉、孫瑩(2010)提出營業(yè)活動包括經(jīng)營活動和投資活動,營運資金是營業(yè)活動中流動資產(chǎn)、流動負債之間的差額,而企業(yè)的籌資活動則要為企業(yè)營業(yè)活動的正常開展提供資金保障。因此在新概念的界定下,真正決定企業(yè)能否生存下去的關(guān)鍵就是企業(yè)籌資活動對企業(yè)營業(yè)活動營運資金需求的保障能力,而并非簡單地理解為傳統(tǒng)的企業(yè)償債能力。這也能夠解釋許多按照傳統(tǒng)償債指標被認為財務(wù)風(fēng)險極大甚至陷入危機的企業(yè)為什么能夠繼續(xù)生存和發(fā)展。不難想象只有良好的利益相關(guān)者關(guān)系才能提高企業(yè)的營運資金管理效率,為企業(yè)持續(xù)的營業(yè)活動提供資金保障。本文借鑒席龍勝(2013)提出的利益相關(guān)者管理和營運資金管理共生互動的價值管理框架模型并加以改進(如圖3所示)來分析李寧公司的基于利益相關(guān)者的營運資金管理績效。

(一)與投資人關(guān)系的分析。投資者作為企業(yè)的出資人,能夠為企業(yè)經(jīng)營活動注入大量資金。作為上市公司而言,若想獲得更多融資必須取得投資者的信任與看好。投資者則看重企業(yè)的盈利能力及其資金狀況,投資者的行為最終將會反映在企業(yè)的股價上。自2004年在香港上市至2011年中期,李寧公司都堅持每期派發(fā)現(xiàn)金股利,向市場傳遞了積極的信號,贏得市場投資者的信任,有不少投資機構(gòu)都紛紛買入李寧股票。這對于李寧前期的規(guī)模擴張所需的營運資金確實起到了很大的支持作用。這充分說明了投資者對企業(yè)營運資金需求的保障作用。

(二)與經(jīng)銷商關(guān)系的分析。李寧公司此前借助“批發(fā)+品牌”模式大肆擴張。過度擴張導(dǎo)致經(jīng)銷商庫存增加,在其推出的渠道復(fù)興計劃中更是拿出近18億元支持經(jīng)銷商清理庫存、存貨回購,貨品換新能夠恢復(fù)并增強經(jīng)銷商的信心,也有利于同經(jīng)銷商建立良好的關(guān)系。然而從李寧年報來看,庫存問題似乎并未得到很大程度的緩解。解決存貨問題只靠回購存貨是不行的,關(guān)鍵在于如何不產(chǎn)生新的存貨,這就要求企業(yè)要轉(zhuǎn)變品牌批發(fā)的模式改善分銷體系,加快產(chǎn)品周轉(zhuǎn)與上新,能夠快速應(yīng)對市場反應(yīng)。在“批發(fā)+品牌+特許經(jīng)營”的粗放式模式(如圖4)下,一款產(chǎn)品需要15個月。這種模式下顯然應(yīng)收賬款回收期漫長,渠道成本高并且銷貨緩慢存貨高企,最終都會導(dǎo)致企業(yè)的營運資金運營效率低下。

(三)與供應(yīng)商關(guān)系分析。良好穩(wěn)定的供應(yīng)關(guān)系可以實現(xiàn)企業(yè)材料穩(wěn)定相對低成本的獲取,利用商業(yè)信用進行融資。而長期以來,李寧供應(yīng)鏈成本約比安踏、匹克等高出20%到30%,幾乎與耐克、阿迪達斯相當。這并非因為李寧公司采用的都是高質(zhì)量的原材料。以拉鏈供應(yīng)商為例,李寧并未采用YKK這類全球頂級拉鏈公司,而是一直堅持從一家名為Kee的拉鏈制造商采購,后者已多次暴露質(zhì)量問題。這說明了李寧公司并未控制好與供應(yīng)商的關(guān)系,相對較高的成本不僅使企業(yè)成本支出增加,而且使企業(yè)產(chǎn)品難以賣出資金無法快速回籠,最終導(dǎo)致企業(yè)營運資金管理效率低下。

(四)與顧客的關(guān)系分析。“批發(fā)+品牌”模式是李寧渠道庫存高企的成因,這種模式市場反應(yīng)緩慢,且完全沒有做到以客戶為中心。不能與顧客建立良好的關(guān)系,就不能維持消費者對產(chǎn)品的忠誠度。李寧現(xiàn)推出線下體驗店,從用戶出發(fā),發(fā)掘用戶需求,大大縮短其產(chǎn)品從設(shè)計到新品上架的周期,加快資金回籠和運轉(zhuǎn),而且能夠控制經(jīng)銷商庫存,大大提高企業(yè)營運資金管理的效率。

(五)與員工關(guān)系分析。員工的行為除了受薪酬水平的影響,更會受公司管理層行為品質(zhì)的影響。李寧公司連續(xù)幾年的變革且高管層頻繁換人都難扭轉(zhuǎn)其虧損衰落的境況,員工難免信心受挫。李寧員工對于公司臃腫的管理機構(gòu)也是怨聲載道。管理層品牌定位的搖擺不定,使得員工自己對企業(yè)產(chǎn)品沒有信心。所有的這些因素都會影響著企業(yè)員工的工作效率,進而影響企業(yè)的改革成效及其營運能力的提升。

五、 關(guān)于如何提高營運資金管理效率扭轉(zhuǎn)頹勢的建議

(一)處理好與投資者的微妙關(guān)系。企業(yè)的投資者時刻關(guān)注著企業(yè)的成長性與盈利能力,如果李寧公司不能加快其改革轉(zhuǎn)型并止損,那么投資者會選擇用腳投票。李寧公司應(yīng)首先明確自己的品牌定位,有個大方向的指引,才不會導(dǎo)致企業(yè)再次走偏。公司要制定詳細的改革計劃,并向市場發(fā)布,以獲取投資者的再次信任,給改革和企業(yè)運營爭取更多的時間。

(二)積極處理好與經(jīng)銷商的關(guān)系。 由“批發(fā)”模式轉(zhuǎn)變?yōu)椤傲闶邸蹦J健M瑫r幫助提高經(jīng)銷商的零售管理能力,促進商品資本向貨幣資本的轉(zhuǎn)化,加速資金的運轉(zhuǎn),實現(xiàn)李寧公司與經(jīng)銷商持久共贏的目標。整合從經(jīng)銷商采集的市場反饋信息,利用計算機大數(shù)據(jù)共享來推動整個需求-設(shè)計-生產(chǎn)-供應(yīng)模式轉(zhuǎn)化,從而降低存貨占用的資金。此外,李寧公司應(yīng)該通過壓縮代理商等級、扁平化管理,以大大降低渠道成本,增強市場競爭力。

(三)尋找可靠穩(wěn)定的供應(yīng)商。長期的供應(yīng)合作關(guān)系能夠使對方更熟悉本企業(yè)的市場需求和材料質(zhì)量。當代市場的競爭已經(jīng)不是單個企業(yè)之間的競爭,顯然已經(jīng)演化成了供應(yīng)鏈與供應(yīng)鏈之間的競爭。李寧公司應(yīng)該尋找持續(xù)穩(wěn)定的戰(zhàn)略供應(yīng)商,通過與其資源共享、信息共享將該供應(yīng)商納入到企業(yè)的信息化系統(tǒng)中,使供應(yīng)商能夠了解最前端市場的需求及時給企業(yè)供貨,從而能夠共同快速應(yīng)對市場需求的多變。良好的供應(yīng)商合作關(guān)系能夠為企業(yè)提供更多的商業(yè)信用,使企業(yè)營運資金管理能力提升。

(四)關(guān)注消費者需求與體驗。商品價值實現(xiàn)最關(guān)鍵環(huán)節(jié)在于消費者,只有產(chǎn)品銷售出去了,資本才完成其一次循環(huán)。企業(yè)經(jīng)營活動的穩(wěn)定利潤應(yīng)該來自于穩(wěn)定可靠的銷售量。以用戶為中心,打造消費者完美體驗,獲取消費者需求信息,從而更準確地組織生產(chǎn),減少庫存和應(yīng)收賬款。最終將使消費者對產(chǎn)品的使用價值滿意,而企業(yè)也能順利實現(xiàn)產(chǎn)品的價值,加速貨幣資金的回籠而非長期的積壓在產(chǎn)品存貨上。

(五)團結(jié)員工激發(fā)工作熱情。李寧公司連年改革不見成效,多位高管頻繁換位也未能止住凈虧損,公司內(nèi)部員工也都對當前公司境況感到焦慮。員工在這種氛圍下工作效率低下,將導(dǎo)致李寧公司資金運營效率的進一步降低。如今李寧重新掌舵李寧公司,要重視內(nèi)部員工的團結(jié),激發(fā)員工執(zhí)行改革的熱情,只有這樣才能使這個行動緩慢反應(yīng)遲鈍的“李寧”充滿活力加速資金的運營。

參考文獻:

[1]王竹泉,馬廣林.分銷渠道控制:跨區(qū)分銷企業(yè)營運資金管理的重心[J].會計研究,2005,(6).

[2]王竹泉,孫瑩.營運資金概念重構(gòu)與分類研究——由 IASB/FASB 聯(lián)合概念、框架引發(fā)的思考[J].中國會計研究與教育,2010 ,4(1).

[3]王竹泉.企業(yè)營運資金管理該向何處去[J].財務(wù)與會計(理財版),2011,(2).

[4]王竹泉.利益相關(guān)者會計[J].上海立信會計學(xué)院學(xué)報,2008,(6).

[5]王竹泉,王苑琢.營運資金管理研究的發(fā)展趨勢與前沿問題[C].中國會計學(xué)會2013年學(xué)術(shù)年會論文集,2013.

[6]席龍勝. 利益相關(guān)者管理與營運資金管理:共生互動[J].商業(yè)會計,2013,(9).

猜你喜歡

職教論壇(2016年25期)2017-01-07 19:57:43

中國集體經(jīng)濟(2017年1期)2017-01-04 08:21:06

法制與社會(2016年35期)2016-12-26 11:14:22

現(xiàn)代企業(yè)文化·理論版(2016年19期)2016-12-21 08:24:35

價值工程(2016年32期)2016-12-20 20:11:40

中國經(jīng)貿(mào)(2016年20期)2016-12-20 14:39:55

旅游世界·旅游發(fā)展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03