我國證券市場投資者情況與市場行情的分析

2016-10-21 08:51:02張文心

經營者 2016年12期

張文心

一、引言

自1990年上海交易所成立以來,作為資本市場的核心,我國股票市場無論從市場規模,還是從交易量來講,均取得了迅速發展。但是二級市場結構不合理、中小投資者占比過重這一問題,一直是困擾我國股票市場走向成熟階段的重要阻礙。由于市場絕大部分投資者為散戶,“追漲殺跌”成為了我國A股市場的主旋律。在此背景下,我們分析了我國證券市場投資者數據與市場行情數據的相關關系,探究了投資者數量變化對證券市場表現的影響。

二、研究內容與背景知識介紹

(一)研究內容

本文擬研究投資者數量變化與市場行情表現的相關關系。我們使用我國證券市場每周新增開戶數量①來刻畫投資者的數量變化情況,選取上證綜指的每周最后交易日收盤指數點位、每周成交量與成交金額、每周漲跌幅②來刻畫當周的市場行情表現。然后,分別分析每周新增開戶數量序列與每周指數點位序列、每周成交量序列、每周成交金額序列、每周漲跌幅序列的相關性,分析原因,并得出結論。最后,在數據研究的基礎上,給出我國證券市場發展的相應建議。

【注】在行情的刻畫方面,我們選擇了指數點位、指數成交量、指數成交金額以及指數漲跌幅四個指標,基本涵蓋了指數當周表現的各個維度。另外,由于新開戶投資者傾向于投資風險偏好較低的大盤藍籌股,所以我們選擇了上證綜指的行情數據作為研究對象。

(二)相關性研究背景知識

作為描述客觀事物之間統計關系的分析方法,相關性分析具有非常廣泛的應用。[1]不同于函數關系的一一對應性,它描述了不同變量間影響的強弱和走向。相關分析以繪制散點圖和計算相關系數作為兩大主要步驟,具有直觀、易操作等優點。

散點圖是將數據以點的形式展現在直角平面上,通過觀察點的分布,可初步判斷變量間相關性的強弱。

樣本的相關系數彌補了散點圖直觀但不精確的不足。相關系數r用來反映兩變量間線性相關程度的強弱,一般取值在[-1,1]:r>0時,表示兩變量正相關;r=1時兩變量完全正相關;r<0時,表示兩變量負相關;r=-1時兩變量完全負相關;r=0表示不存在相關。當|r|<0.3時,所描述的相關性較弱;當|r|>0.8時,所描述的相關性較強。

常見相關系數種類分為Pearson簡單相關系數(描述定距型變量)、Spearman等級相關系數(描述定序型變量)和Kendall相關系數(利用非參數檢驗方法度量定序變量)。在本文的研究中,我們不妨選用Pearson簡單相關系數直接對原始數據進行處理。

Pearson簡單相關系數的表達式如下:

其中,和表示樣本的平均值。

不難看出,Pearson簡單相關系數具有以下幾種性質:

第一,對稱性;第二,無量綱;第三,x、y線性變換后可能改變符號,但不會改變絕對值。

三、數據整理與實證研究

由于中國證券登記結算有限公司官方網站自2015年5月8日開始公布每周新增投資者數量,所以我們選取當周至2015年末的投資者數量變化與上證綜指行情表現周數據。③每個時間序列均有35個樣本點,滿足相關性分析的樣本數量要求。

(一)繪制散點圖

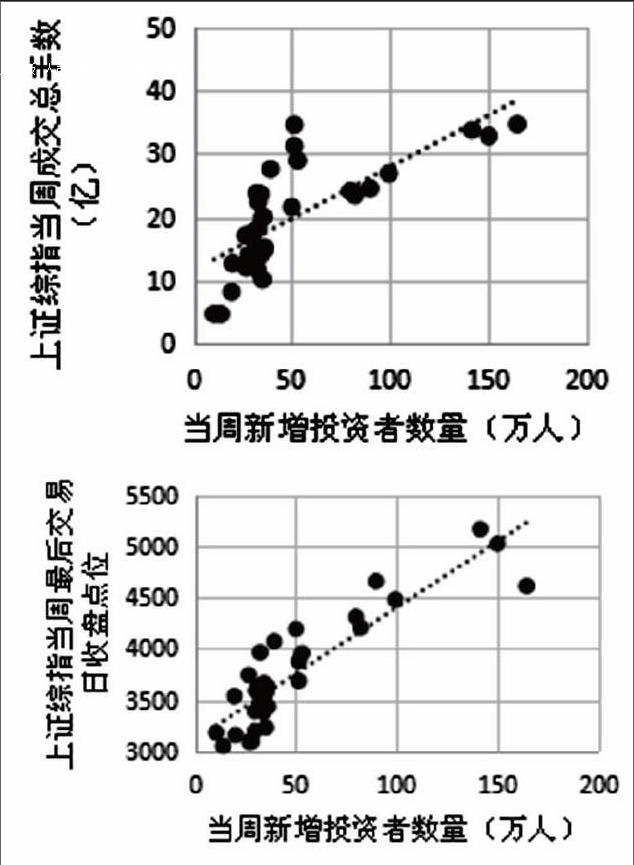

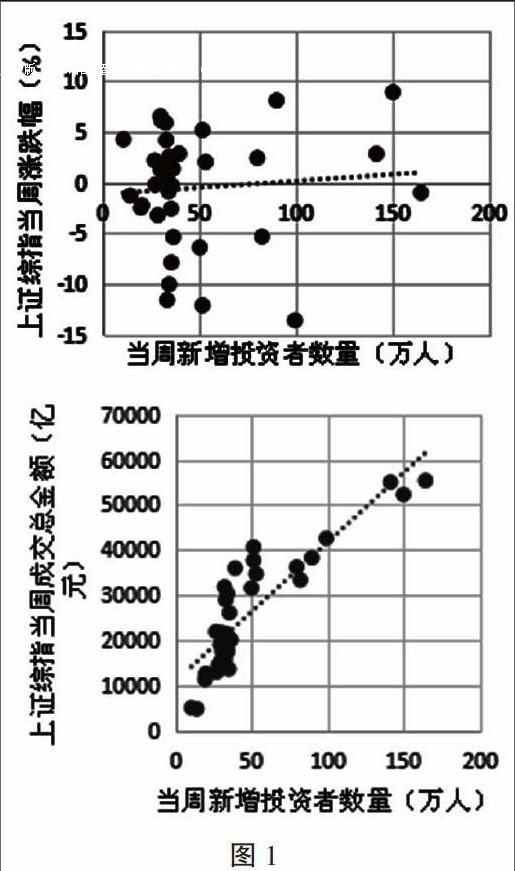

我們利用獲取的數據,以每周新增投資者數量為自變量,分別以上證綜指的每周最后交易日收盤指數點位、每周成交量、每周成交金額、每周漲跌幅為因變量,繪制了四幅散點圖。從直觀上探究了投資者數量變化情況與行情的各個維度數據之間的相關關系,結果圖1所示。

【小結】對比以上各散點圖中,我們不難發現,當周新增投資者數量與上證綜指的每周最后交易日收盤指數點位、每周成交量、每周成交金額相關性較好,數據點基本分布于趨勢線(圖中虛線)兩側,且分布平均,距離較近。但是,當周新增投資者數量與每周漲跌幅相關性較差,基本看不到數據分布有明顯的趨勢。

(二)計算各組變量之間的相關系數

我們利用選取的數據,使用SPSS軟件計算各組變量之間的Pearson簡單相關系數。[1]

上證綜指每周最后交易日收盤指數點位與每周新增投資者數量的相關性系數為0.891,對應的P值為0.000(四舍五入后的結果),其中,P值為相關性分析的顯著性水平,取值在0到1之間。如果不顯著,可以認為我們得到的相關系數可能是因為偶然因素引起的,并不能反映兩變量之間的真實關系。一般p值小于0.05就是顯著,能夠說明我們得到的相關系數不是偶然因素造成的;如果小于0.01,則說明顯著性水平非常高。可以說,只有在顯著性水平較高的前提下,我們對相關系數的討論才有意義。從上面的結果來看,我們得到的P值為0.000,顯著性水平非常高,而相關系數為0.891。由1.2節的討論我們可以得到結論,上證綜指每周最后交易日收盤指數點位與每周新增投資者數量具有非常高的相關性。

上證綜指每周成交總手數與每周新增投資者數量的相關系數為0.746,對應的P值為0.000(四舍五入后的結果)。上證綜指每周成交金額與每周新增投資者數量的相關系數為0.875,對應的P值為0.000(四舍五入后的結果)。從以上兩組數據我們可以看出,上證綜指每周成交總手數與每周新增投資者數量、上證綜指每周成交金額與每周新增投資者數量的相關性水平均比較高,顯著性也比較強,但是相關性均稍遜于上證綜指每周最后交易日收盤指數點位的結果。此外,上證綜指每周成交金額與每周新增投資者數量的相關性要好于上證綜指每周成交總手數對應的相關性。

上證綜指每周漲跌幅與每周新增投資者數量的相關系數為0.087,對應的P值為0.619。相關系數較小,且P值遠大于0.1,顯著性水平較差,說明兩者之間的相關程度不明顯,可以認為兩變量并不相關。

【小結】從相關系數結果來看,當周新增投資者數量與上證綜指的每周最后交易日收盤指數點位、每周成交量、每周成交金額的相關系數均大于0.7,相關性比較明顯,當周新增投資者數量與每周漲跌幅相關性非常弱,這些結論與我們從散點圖上直觀看到的結果是一致的。此外,當周新增投資者數量與上證綜指的每周最后交易日收盤指數點位相關性最強,相關系數為0.891。

四、結論與展望

(一)結論與建議

通過上面的分析,我們可以看到,當周新增投資者數量與上證指數點位、上證指數成交總手、上證指數成交總金額顯著相關。其中,以上證指數點位相關性最好,上證指數成交總金額相關性最差。受我國證券市場投資者結構的影響,“追漲殺跌”成為了市場的主旋律,即市場上漲時,投資者入市熱情高漲,交投活躍;市場下跌時,投資者交易熱情下降,交投清淡。因此,這也可以解釋新增投資者數量與上證指數點位、上證指數成交總手、上證指數成交總金額的顯著相關關系。當周新增投資者數量對上證指數當周漲跌幅的相關性影響并不明顯,這說明投資者入市交易熱情并不受到當周行情漲跌的影響,也可能與部分投資者逢低進場抄底、越跌越買有關系。長久以來,散戶所占比例較大,所形成的“羊群效應”造成股市暴漲暴跌,一直是困擾我國股市健康發展的一大障礙。所以,引入成熟的機構投資者、優化投資者結構將是我國股市未來發展的一大方向。

(二)總結與展望

本文利用EXCEL進行散點圖繪制,并利用SPSS進行相關性分析。本文選取樣本時,以周數據為口徑,變量選取具有創新性,使用新增投資者數量來描繪市場交投熱情。同時,運用多方位、各種單位的指標來描述市場行情,視角更加全面,對于行情的描述更加充分。但是,并沒有考慮數據的時間效應,選用相同時間點的幾個變量進行相關性分析。以后,不妨可以考慮以往成交量對投資者的影響,如考慮上周成交情況對本周投資者開戶熱情的影響。

注釋:①數據來源:中國證券登記結算有限公司官方網站-市場數據-每周快報。

②數據來源:同花順行情軟件-上證綜指周K線。

③選取上證綜指點位、上證綜指當周漲跌幅(%)、上證綜指成交總手數(億手)、上證綜指成交總金額(億元)、當周新增投資者數量(萬人)共四個維度的數據。

(作者單位為中國人民大學附屬中學)

參考文獻

[1] 薛薇.統計分析與SPSS的應用(第三版)[M].中國人民大學出版社.