基于EVA的企業并購定價模型研究

2016-10-26 06:28:32文/高敬

財會學習 2016年19期

文/高 敬

?

基于EVA的企業并購定價模型研究

文/高敬

伴隨企業的發展,并購是企業實現可持續發展的重要途徑。但是,在企業并購中,并購定價的合理性,決定著企業并購的成敗。EVA并購定價模式在企業并購中有應用,并發揮其作用。本文主要從EVA并購定價在企業中應用優勢視角著手,提出該模型的優化策略。

EVA;企業并購;定價模型;優勢;優化策略

在市場機制下,并購是產權交易行為,能夠獲取其它企業的控制權,并對資本規模擴大和產權結構調整發揮著重要作用和較高的價值。企業構建并購定價模型時,應以EVA為核心,以充分發揮其促進性作用。但是,在企業并購定價模型應用實踐中,要發揮EVA的優勢,必須對并購定價模型進行必要的改進,以提高企業并購效率。

一、EVA并購定價在企業中的應用優勢

EVA是經濟增加值,利用經過調整的稅后經營凈利潤與企業現有資產經濟價值的機會成本相減,用公式表示為:

EVA=NOPAT-TC×WACC

在并購行為中,稅后凈盈利潤和投入資本成本相減,其經濟增加值為0,使企業目標價值與獲取價值等同;如果稅前利潤較投資成本高,則產生資本附加值;反之,企業投資成本則面臨貶值問題。EVA并購定價在企業中的有效應用,具有一定的優勢,主要表現在以下方面:首先,基于EVA并購定價模型,能夠對企業并購中的全部資本成本加以考慮,并注重獲取利潤和增值保值成效。可見,該模型下的計算方式,可規避傳統會計核算的不足,使投資決策更為合理。其次,EVA是企業財務有效管理的重要手段,有利于增強企業并購后的協同效果。最后,EVA并購定價方式,能夠從價值增值視角出發,引導企業相關人員對企業并購后,兩企業或多企業之間的協同小穎進行必要的經濟效益衡量考慮,對提高并購成功率發揮著重要作用[1]。

二、企業EVA并購定價模型的優化策略

(一)確定企業價值

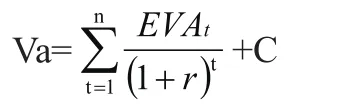

確定企業價值,是企業并購中主購方深入開展并購工作的重要依據,可通過EVA方法進行價值評估,其計算模型為:

其中EVAt是對企業第t年經濟增長值的預測;r是權益資本折現率;C是企業投入的成本總額。在確定企業價值過程中,要求目標企業仍然堅持以現行的資本規模進行經營,對相關因素不作考慮。企業股東在企業經濟增長中,應具備良好的判斷能力,在實現預期增長值過程中,將資產通過出售等形式,達到經濟增值的目的[2]。

(二)對并購附加值進行EVA評估

并購是企業未來發展的必然趨勢,但企業并購的成功在于,兩企業必須充分發揮各自的資源優勢,達到增加成效的目的,產生并購附加值。對并購附加值進行EVA評估中,構建經濟增長值模型,即:

該模型中,TCt是并購企業支出成本的總額,包括交易費用、合并價格、合并負債等諸多方面的成本;X是并購行為后,增量稅后凈利潤調整值;△NOAPT1t是企業并購行為后,稅后凈利潤的增量值;WACCb是加權資本和成本率;r是折現率。在該模型構建中,有助于企業相關人員通過附加值計算公式,對并購中的成本與支出加以精確計算。如果整合成本和合并價格的支出相對較多,則并購的協同價值降低,甚至出現負值[3]。

(三)確定并購的期權價值

企業并購中,還應對期權價值進行確定,主要指企業長期投資和決策中,可在一定條件下改變行為的權利。計算公式為:

其中,V是目標企業的期權價值,Vc是期權預計收益;Cd是并購企業選擇權的付出代價。

(四)確定并購定價

目標企業的價值是自身期權價值和企業價值的總和。通過EVA并購定價模型,對獲取的結果進行有效的綜合評估,以探尋最為合理的企業并購定價。在此基礎上,企業相關人員還需做好以下方面工作:首先,對影響綜合評估的因素進行分析,以提高評估效果。其次,對主購方和被購方進行有效的協調,以發揮企業并購定價模型的應用優勢。

通過以上優化策略,能夠使EVA并購定價模型在企業中充分發揮其作用,增強企業評估效率,為企業并購成功奠定堅實的基礎條件。因此,有關人員加強對EVA并購定價模型優化策略的研究具有必要性。

三、結論

就企業EVA并購定價模型而言,較傳統并購定價模式具有一定的優勢,能夠指引企業相關人員對系列并購問題進行深入研究,彌補其它方面的不足。由于傳統并購定價模型具有不適應性,因而對EVA并購定價模型加以優化整合具有必要性,主要包括確定企業價值、對并購附加值進行EVA評估、確定并購的期權價值、確定并購定價等方面,為企業更好更快發展奠定堅實的基礎條件。

[1]王學瓅,劉娟,王榮昶.基于EVA的企業并購定價模型優化研究[J].會計之友(中旬刊),2010,03:67-71.

[2]姚海鑫,朱雅琴.基于信號博弈的外資并購國有企業定價研究[J].遼寧大學學報(哲學社會科學版),2010,05:12-17.

[3]田忠飛.企業并購中目標企業價值評估體系的建立[J].中國商界(下半月),2010,10:277.

(作者單位:山東勝利鋼管有限公司)

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

電影(2018年12期)2018-12-23 02:18:48

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國火炬(2014年11期)2014-07-25 10:31:58

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國體育(2004年3期)2004-11-11 08:53:02