經理管理防御對企業融資行為影響路徑研究

——基于三元交互分析框架

2016-11-02 02:34:25李秉祥袁燁

現代財經-天津財經大學學報 2016年5期

李秉祥 袁燁

(西安理工大學經濟與管理學院,陜西西安710054)

?

經理管理防御對企業融資行為影響路徑研究

——基于三元交互分析框架

李秉祥袁燁

(西安理工大學經濟與管理學院,陜西西安710054)

采用三元交互分析框架分析經理人所處的企業控制監督環境、內部管理環境和財務資源環境對經理管理防御的影響,運用差異分析法將企業環境量化來研究在企業三大環境下經理管理防御對企業負債融資的影響,并利用結構方程模型進行實證檢驗。研究結果表明,企業三大環境對經理管理防御有負相關關系,經理管理防御對企業負債融資有負相關關系,并分析出一條影響企業負債融資的路徑,即企業環境對企業融資行為是通過經理人管理防御產生間接影響。

三元交互決定論;經理管理防御;負債融資;結構方程模型

一、引言

企業的投資會引致企業的融資行為,而企業融資渠道與方式必須滿足企業發展戰略的需要,可以說企業的投融資行為是一個問題的兩個方面,相輔相成,這說明企業融資行為對企業投資效率與發展戰略的重要作用。在目前我國經濟轉型與轉軌的環境下,上市公司在選擇融資方式時優先選擇股權融資而非負債融資,呈現出強烈的股權融資偏好現象[1],這種現象與西方的融資優序理論出現較大的偏差,已無法用成熟的市場經濟理論進行解釋。因此,必須從我國企業所處的現實環境出發尋找產生問題的根源。在我國上市公司運營管理過程中,最初企業融資的提議一般先是由經理人提出,然后通過董事會的討論與審定才能生成公司融資議案。企業的融資決策信息在生成初期受到經理人管理防御的動機、企業內外環境等諸多因素的交互影響。因此,在企業融資議案的生成過程中,具有防御動機的經理人會在考慮企業外部環境、企業內部治理機制和現有財務要素的基礎上,對于所擁有的信息進行過濾篩選而提出對自己有利的融資方案。

三元交互理論是社會認知學家班杜拉(Albert Bandura)的代表理論,它闡述了環境、主體、行為三方的辯證因果關系,強調了人類行為過程中主體與環境的相互作用,它已廣泛運用于心理學、實驗經濟學及管理學等領域。本文嘗試運用三元交互分析框架,探究企業環境通過對經理人管理防御動機與行為的作用而對企業融資行為產生影響,意在引入企業環境這個變量,科學合理解釋我國經濟轉軌時期上市公司所出現強烈的股權融資偏好行為。

二、理論綜述

經理管理防御(Managerial Entrenchment)是指經理人在企業內外環境的影響下其職業生涯中會面臨被解雇、企業破產等所帶來的壓力,在這些壓力下經理人會有固守職位的動機和追求自身效用最大化的行為[2]。國內外關于經理管理防御與企業融資行為關系的研究是圍繞經理人在企業融資決策時如何降低職位威脅來展開的,主要形成兩方面研究內容:企業委托代理關系下經理人個體與公司融資行為的關系、經理管理防御與企業融資行為決策的關系。

以往關于企業融資行為研究的出發點是如何通過降低融資成本、完善企業內部治理來實現股東價值最大化。然而,以往研究都忽視了一個問題,那就是在一個信息不對稱的企業環境中,當經理人擁有公司融資決策權力時企業融資行為的選擇本身就是一個代理問題。股東將負債作為提升企業最大價值的工具,是不同于經理人將負債當作防御策略的(Zweibel,1996)[3]。針對Zweibel(1996)的結論,Ayla Kayhan(2003 )[4]不僅從管理防御視角分析得出企業融資行為的選擇會受到經理人個人偏好及動機的影響,經理人出于防御具有調節公司負債水平的動機,而且還考慮到破產對經理人選擇融資方式的約束作用。得出的結論是高防御程度經理人缺乏激勵去舉債,因為增加債務會增加公司破產的可能性。

上述國外學者的研究成果對西方資本結構理論產生了動搖,激發國內學者對我國企業融資行為的選擇問題重新進行了思考。正如黃國良、程芳(2007)[5]所言,“融資行為的選擇是經理人的一種防御辦法”。股權融資可避免陷入企業破產的尷尬境地,對于防御的經理人來說是一種有效的融資工具。但因為這種融資行為降低了低效率經理人被取代的可能性,從而降低了公司價值。張海龍、李秉祥(2012)[6]進一步從經理人特征方面研究得出經理管理防御動機是導致企業負債融資不足的深層次原因,低能力者和具有較高工作轉換成本的經理人對負債風險有著高度的敏感性,所以更有動機選擇股權融資以自我防御。

對上述文獻的研究結果可以看出管理防御假說在經理人選擇企業融資行為的研究中得到了支持,但這些研究缺乏理論支撐并存在變量之間因果關系不清的缺陷。筆者在梳理文獻時發現,現有文獻中將經理人與企業融資聯系起來專門研究經理管理防御對融資行為的影響的較為少見,而運用三元交互理論作為理論支撐將經理人作為主體來研究企業融資行為的文章尚未見到。筆者嘗試將社會認知理論下的三元交互理論擴展應用到解釋經理所處企業環境與經理管理防御對企業融資行為的影響作用機理。

三、理論建模

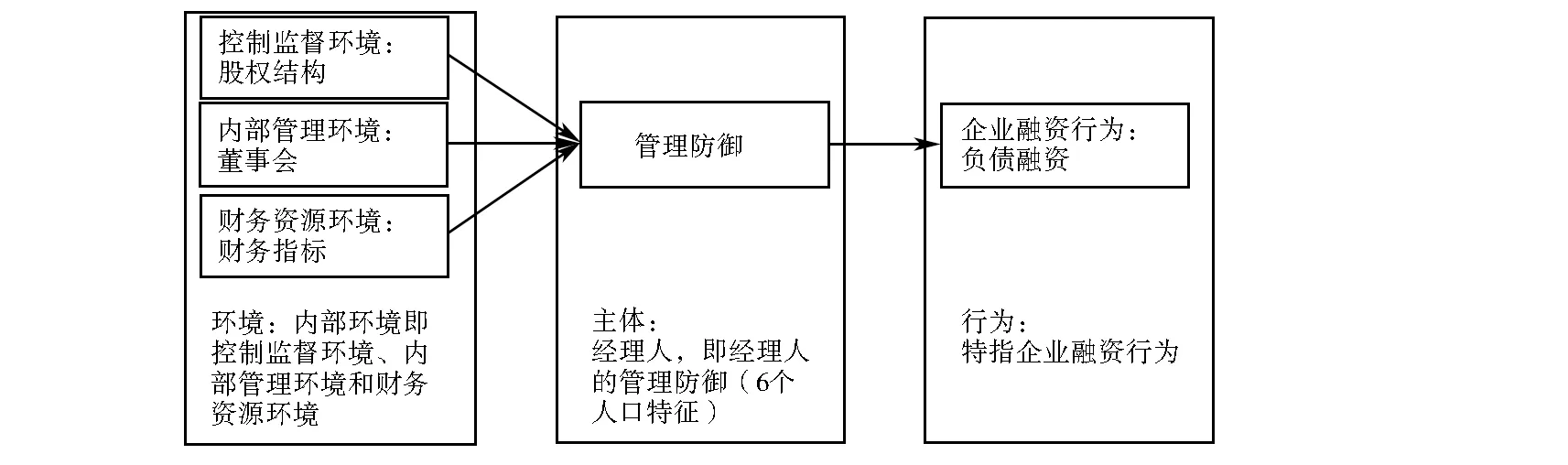

三元交互決定論的核心內容是“環境”、“主體”和“行為”3要素之間的關系。其中,主體和環境是不可分離的。主體不能被環境完全控制但會受到環境的影響。在行為產生之前,主體和環境是彼此相連的,而行為是主體和環境共同作用的結果。環境對行為有潛在的影響,之所以說這種影響是潛在的,是因為行為需要將環境和人相結合即環境通過影響主體最終來影響行為。所以,三元交互決定論試圖把個體因素和環境因素相結合,在研究行為時將兩種因素的共同作用凸現出來[7]。

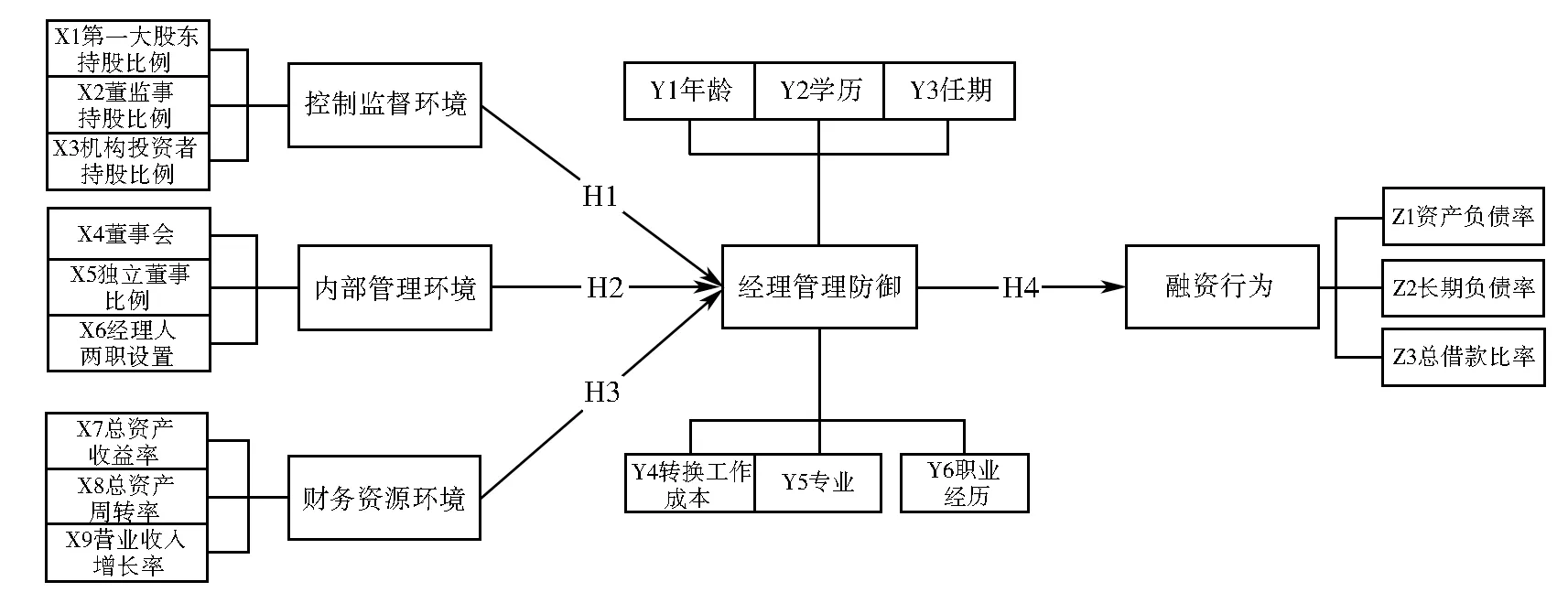

企業環境對經理人的影響主要體現在對經理人的激勵與約束上,建立良好的企業環境可能造成代理權競爭和危及經理人的職位安全。對于經理人來說,解雇或撤換是一種很高的人力資本風險,這將導致經理利益受損。因此在企業融資決策的問題上,經理人往往通過改變企業融資行為來降低企業風險以降低不可分散的雇傭風險,增加自己的安全性從而給其人力資本增加保險系數。針對本論題的“環境”是指經理人所處的企業環境。根據以往文獻并遵循企業環境的可比性和可觀測性原則,筆者將企業的環境分成控制監督環境、內部管理環境、財務資源環境;而“主體”是指經理人,即經理人的管理防御程度;經理人對企業融資決策活動被界定為一種“行為”。本文將基于三元交互分析框架深層次地分析出一條經理人根據所處企業環境和自身防御程度來選擇企業融資行為的影響路徑 (見圖1)。

圖1 三元交互理論模型

(一)變量測度

1.企業環境的測度

企業的控制監督環境主要表現在公司股權的分配情況和不同類型股權持有者對公司的控制權上,而股權結構被許多學者視為企業監督機制的表現形式[13]。股權結構指的是股份公司中不同性質股東的持股比例以及各股東之間制衡的關系。股權結構可以反映各類別持股者所享有公司的權益及所賦予權利的大小。

企業的內部管理環境的好壞在一定程度上取決于公司治理是否完善,董事會是公司治理的重要組成部分[8]。董事會代表股東的利益被賦予表決權去撤換不稱職的經理人員,達到對經理人的監督作用。董事會的設立可以確保公司股東與債權人等資金提供者獲取到投資報酬,也能避免出現經理人浪費公司資源的現象,促使公司所有權與控制權配置達到平衡狀態。董事會的設立需要考慮董事會特征,董事會特征包括董事會規模、董事會會議次數和董事會的獨立性等。董事會獨立性主要體現在獨立董事所占比例、經理人是否兼任董事會職位、是否設立審計委員會。

企業的財務資源,是指有企業融資能力和創造現金收益能力的貨幣或非貨幣性資本。企業的財務資源環境是企業融資的基礎,國內外大多學者主要將其定義為企業財務績效的狹義范疇,指的是企業經營中獲取的資金及融資能力,主要包括企業的成長能力、運營狀況和盈利能力[9]。財務指標評價法相比其余方法具有易獲取,易量化,判定結果也較為客觀準確的優點,本文借鑒國內學者對企業財務資源環境的研究,結合我國上市公司融資活動的實際情況,采用一些文獻中常用財務指標來衡量企業財務資源環境。

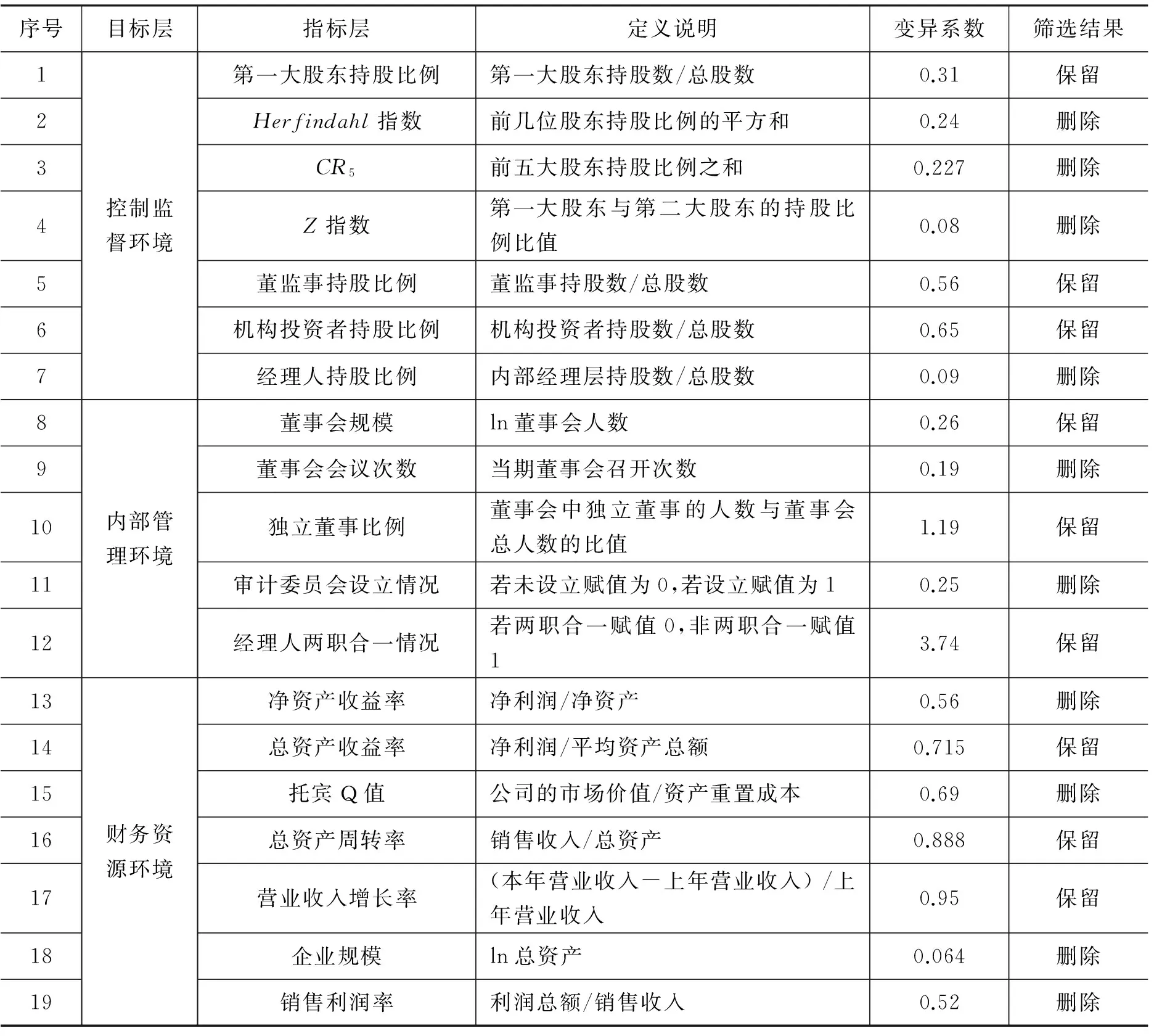

但是,目前學術界對股權結構、董事會特征和企業財務績效的度量沒有統一衡量標準。由于不同指標的數據來源就會造成研究結果的偏差,為了提升研究結果的普遍適用性,本文利用變異系數分析法計算以往文獻中常見的19個度量股權結構、董事會特征和企業財務績效的指標數據的變異系數,篩選合理的測度指標來衡量企業的控制監督環境、內部管理環境、財務資源環境并對指標的有效性進行分析,計算結果如表1所示。

變異系數分析法是指針對同一樣本或同類別指標根據指標的變異系數對指標進行篩選的方法。變異系數分析法篩選的準則是:變異系數值越高,表示這個指標的分布變異性越大,在同一類指標中信息鑒別能力越強,區分度越大,則應該保留。反之,則應該被剔除[10]。變異系數是衡量數據離散趨勢的統計指標,其計算公式為:vj=sj/xj×100%。其中xj為第j個樣本均值,sj為第j個樣本標準差。

表1 差異分析表

本文將19個指標分別歸類于三個環境下并對其變異系數分布情況進行對比分析。由表1可看出,在三個環境分類下的各個指標中存在幾個相比變異系數較大的指標,因此將三個環境歸類下的各指標的變異系數值相比較,將變異系數較小的指標刪除,最終為控制監督環境、內部管理環境和財務資源環境各保留了三個指標,保留指標的衡量方法見表3所示。

2.經理管理防御的測度

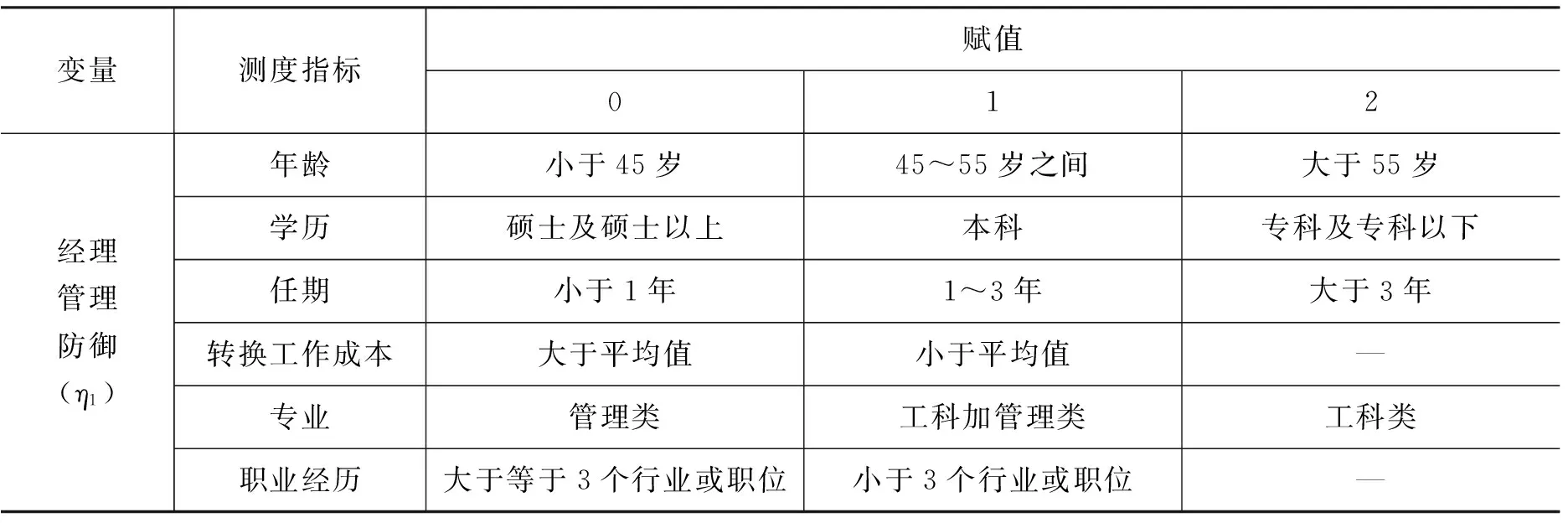

由于本文采用三元交互理論的分析框架將經理管理防御定義為“主體”因素,經理管理防御與經理人的人口特征關系緊密,運用單一指標很難準確衡量經理的管理防御程度。因此,本文選用李秉祥、薛思珊(2007)[11]衡量經理管理防御的方法,選取經理人的六個人口特征來測度經理管理防御。影響經理管理防御的人口特征分別是經理人的年齡、學歷、任期、轉換工作成本、專業及職業經歷,具體衡量方法見表2所示。

3.企業融資行為的測度

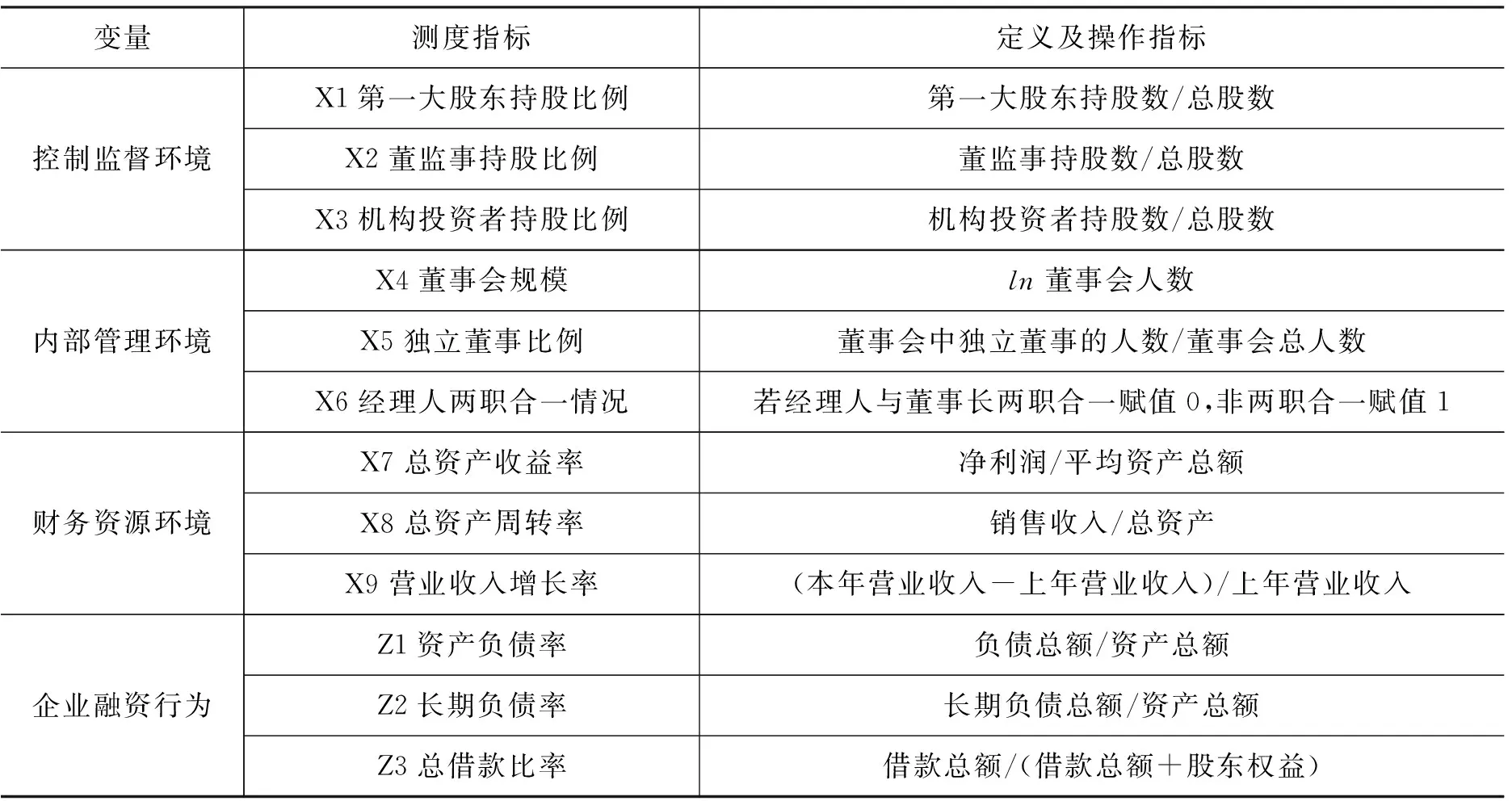

本文以融資優序理論與現實中企業融資偏好的差異為出發點,探討造成目前中國上市公司負債不足的原因。因此,本文將公司的融資行為定義為負債融資,關于負債融資的衡量指標主要是企業財務報表中的資產負債率。由于流動負債的數量不穩定且流動性太強,衡量相對穩定的企業負債融資時可以加入長期負債率和總借款比率作為衡量指標[12]。基于此,本文選取三個指標作為衡量企業融資行為的指標(見表3)。

表2 經理管理防御測度表

注:根據以往文獻[11]的研究觀點,由于經理人在職消費項目一般是經理工薪收入的10倍左右,因而管理者在職消費可以應用10倍的工薪收入表示。本文采用經理人的工薪收入與在職消費之和反映經理人的轉換工作成本,經理人轉換工作成本=經理人工薪收入+在職消費=11*經理人的工薪收入。

表3 企業環境和企業融資行為測度表

(二)假設提出與分析

1.控制監督環境對經理管理防御的影響

本文從委托代理理論的角度分析股東是否有能力和權力來監督經理人,來探討股權結構和經理管理防御的關系。

(1)第一大股東持股比例與經理管理防御。第一大股東往往對公司的營運狀況和財務決策信息有更直接的獲取通道。胡國柳、董屹(2005)[13]認為對于金融市場的眾多投資者而言,第一大股東的存在對經理人出于自利調節企業融資行為的能力具有制約作用。從大股東對企業融資傾向的角度來說,第一大股東會希望經理人選擇負債融資來進行風險投資。當投資獲益時,股東可以從中得到最大的財富;如若投資虧損,大股東可以與經理人及債權人共同承擔失敗的風險。經理人往往出于防御動機而選擇對自身職位相對安全的股權融資,這樣一來就會偏離股東的期望。隨著第一大股東持股比例的攀升,第一大股東對經理人的聘用及解雇問題具有絕對表決權,經理人在第一大股東強力度監管下會降低其管理防御程度[14]。所以第一大股東的持股比例越大,其監督動力就越強,經理的管理防御程度越低。

(2)董監事持股比例與經理管理防御。在公司監督機制中,董監事對經理人提出的重大決策具有法人監管權力和核準權利,并負責保障公司長期利益。董監事持股具有促使高管人員自身利益和其他股東利益趨于一致的作用,國外學者Mc Connell(1998)[15]發現那些缺乏董監事持股或持股比例很低的樣本公司,經理人會出現高經理管理防御的現象,但是當公司經理人員出現變動后公司的債務水平會出現顯著增加。他的結論是:“董監事會持股的現象明顯影響經理人的防御”。因此本文推斷董監事會的持股比例在超過某閾值時,董監事才有能力和意愿去監督經理人是否有損害股東利益的行為。隨著董監事的持股比例增加,其個人利益與大股東利益將趨于一致,其監督經理人的動力就越強。

(3)機構投資者持股比例與經理管理防御。相比其他投資者,機構投資者擁有專業知識和財務資源且其所耗的監督成本較低。如果機構投資者持股比例較高就能更有動力去控制監督公司經理人的管理防御行為。國外學者ChoM H(1998)[16]發現當機構投資者持有某公司較高比例的股權時,就不會輕易在金融市場上大量拋售股票。在這種較長的持股周期下,投資者往往會運用投資經驗和技術能力來監控該公司經理人的經營決策。隨著中國證券市場逐漸開放,雖然機構投資者持股不多但也占得一席之地。機構投資者出于將投資額擴大的動機,可將自己的角色轉化為公司的股東,成為公司重要的控制監督者,他們就會從股東的角度關注公司長期利益,防止經理人的管理防御行為。

綜上所述,隨著企業控制監督環境的完善,公司股東會加強對公司經理人的監督力度并限制經理人的權利,這樣可以有效抑制經理管理防御。

假設1企業的控制監督環境與經理管理防御呈負相關關系。

2.內部管理環境對經理管理防御的影響

由于我國職業經理人所面臨的企業內部管理環境不同,不同董事會結構對經理人的管理防御的影響程度也會不同。

(1)董事會規模與經理管理防御。董事會是公司內部治理的核心,董事會職能的有效性在一定程度上取決于其規模。關于董事會規模對董事會監督效果和治理效率的影響,國內外學者有不同的觀點。有部分觀點認為,董事會規模較大時,董事會組織效能會降低。但是,也有很多學者提出相反的觀點,董事會規模較大有助于改善董事會的監督職能,完善企業的內部控制制度。Lipton(1992)[17]等人發現,較大規模的董事會可以付出更多時間和努力來對公司經理人進行監督,避免經理人僅為了提升短期利益盲目地選擇財務決策。董事會規模越大,經理人對董事會職能越難干預,董事會的治理效率越高,經理管理防御水平越低。

(2)獨立董事比例與經理管理防御。中國證監會規定,上市公司需要建立獨立董事制度。雖然學術界對獨立董事在公司治理中的作用還存在爭議,但獨立董事或專家董事仍是能起到監督經理人濫用權力的作用,避免了經理人獨攬企業控制權。一方面,獨立董事的存在使董事會評價經理人業績更公平,董事會也擁有更獨立的地位;另一方面,獨立董事的存在可以降低股東與經理人之間的信息不對稱程度[18]。股東希望通過獨立董事的參與來降低經理人管理防御程度,提高董事會的治理效率。所以獨立董事比例越大,經理人管理防御程度越低。

(3)經理人兩職設立與經理管理防御。經理人的兩職設立指的是經理人是否在董事會中擔任職務。如果經理人在董事會中擔任董事長或其他職務,就會促使公司實際控制力轉移到經理人手中,提升經理人的權力地位。Boyd(1995)[19]認為,如果經理兼任董事長,經理人在董事會的表決中就會具有重大的影響力。兼職的經理人一般會采取一些管理防御行為來降低高風險事件的概率,運用自身權利做出有利于自身職位的經營決策,這樣的經理人防御程度較高。反之,當經理人不擔任任何職務時,經理管理防御程度相比之下較低。所以經理人兩職設立情況會影響到經理人管理防御程度。

綜上所述,董事會對經理人的控制權與監督力度源于董事會特征變量,這些變量均影響經理管理防御。本文推斷企業內部管理環境越完善,經理人管理防御程度越低。

假設2企業的內部管理環境與經理管理防御呈負相關關系。

3.財務資源環境對經理管理防御的影響

由于委托代理關系下經理人和股東之間會有一些利益沖突。為了解決這種沖突,股東會建立一種激勵約束機制將經理人的薪酬福利與企業財務績效聯結起來,為此經理人在選擇融資方式時必然會主動關注企業的財務資源環境及財務績效指標。

(1)成長能力與經理管理防御。總資產增長率可以替代企業的成長能力并能反映出企業的可持續發展能力與未來發展前景經營活動的最終成果。如果公司的成長能力強,在職業經理人市場中,經理人就會被認為是一個高能力的經理,獲得良好的聲譽就會降低經理的轉換工作成本,經理的防御程度也隨之降低。相反,如果公司成長能力較差,公司經理在經理人市場中被認為低能力,就會面臨更多的解雇風險和高額的轉化工作成本,這些通常是經理人難以承擔的,經理人管理防御程度也會增高。所以經理人出于固守職位的動機會采取一些管理防御行為為自身謀取最大利益,減少解雇后的巨大損失。

(2)營運效率與經理管理防御。在以往的文獻中,經理人成為公司財務資源的實際控制人的現象在中國上市公司中早已被證實。公司的營運效率是企業持續獲得效益的能力,代表了經理人資源優化配置的能力。在信號不對稱的環境下,股東及外部投資者可以從公司財務報表中總資產周轉率獲取到關于企業營運效率的信息,經理人的能力可以從營運效率中被股東及其他投資人得知。經理人顧忌到其聲譽會擔心較低的營運效率反映出其損害股東財富的行為,遭到股東解雇。一般而言,高能力經理人所在的企業營運效率較高,高能力的經理人會被授予較高的自主權,而高能力經理人管理防御程度較低。這類經理人為了獲得股東對其工作成果的認可不會輕易做出損害股東利益的行為。所以,當公司營運效率高,公司的經理人管理防御程度低。

(3)盈利能力與經理管理防御。在信息不對稱的條件下,股東聘用經理人時對經理的能力無法獲知,一般會通過企業的盈利能力來評價經理的能力與努力程度。公平理論指出,經理人會將自身價值與努力程度與浮動薪酬的高低聯結,而經理人的浮動薪酬是與企業的營業收入密切相關的。所以如何提高企業的營業收入是引導經理人與股東利益趨于一致的“指南針”,這種引導作用有利于經理人做出符合企業利益最大化的決策行為。同時,這種營業收入帶來的浮動薪酬會有效激勵經理人努力工作,限制經理人管理防御行為的空間。因此,企業的營業收入越高,經理人管理防御程度越低。

綜上所述,當股東利用經理人對浮動薪酬和額外獎勵的追求作為控制經理人決策的工具時,經理人為了追求自身利益最大化,會重視企業的財務資源環境是否良好。數值較高的財務業績指標可以反映出良好的財務資源環境,在良好的企業財務資源環境下,經理人的防御程度越低。

假設3企業的財務資源環境與經理管理防御呈負相關關系。

4.經理管理防御對公司融資行為影響

經理人出于固守職位和追求自身效用最大化的防御動機下選擇融資方式時就會反映出企業委托代理問題。在各自不同利益的驅動下經理所選擇的融資方式和股東所期望的融資方式往往不一致。負債融資可作為公司降低代理成本的一個工具,負債的利息費用降低了企業自由現金流量,可以避免具有機會主義的經理人做出對企業價值最大化不利的經營決策。即使股東認為負債融資對公司有利時,經理出于防御動機也會規避風險大的負債融資,而選擇較安全的股權融資。我國上市公司股權融資偏好是管理者內生偏好造成的結果,大多數經理人為維護自身職位而偏好股權融資。郝艷和李秉祥(2010)[20]的研究表明,經理人的年齡、任期及職業經歷等會影響企業資本結構,高管理防御的CEO傾向于選擇較低水平的財務杠桿。

綜上所述,經理管理防御使經理個人利益與股東利益難以達成一致,經理人往往會違背股東所期望的公司融資方式而偏好股權融資,造成企業融資結構中負債不足的現象。經理人的管理防御程度越低,公司的負債融資比例越多。

假設4經理管理防御與負債融資比率呈負相關關系。

四、實證檢驗

本文建立的理論模型涵蓋環境、個體及行為多個潛變量,其各個潛變量之間的關系錯綜復雜且變量間含有測試誤差。為了保證實證結果的可靠性,本文選用結構方程模型(SEM)作為建模的實證方法,建立相應變量間關系模型,同時運用軟件lisrel8.70作為研究工具對SEM模型進行驗證性因子分析。

(一)樣本與數據

本文根據研究范圍的普遍性、可靠性和代表性的原則下選取2014年滬深兩市上市的主板A股制造業上市公司作為樣本。考慮到消除極端值對研究結果影響的偏差,需要剔除業績過差的ST、*ST類公司,剔除當年凈利潤小于0的公司,最終得到180個樣本公司。數據來源于國泰安數據庫,經理人口特征等缺失數據取自公司年報相關信息和新浪財經網。

(二)SEM 初始模型的構建

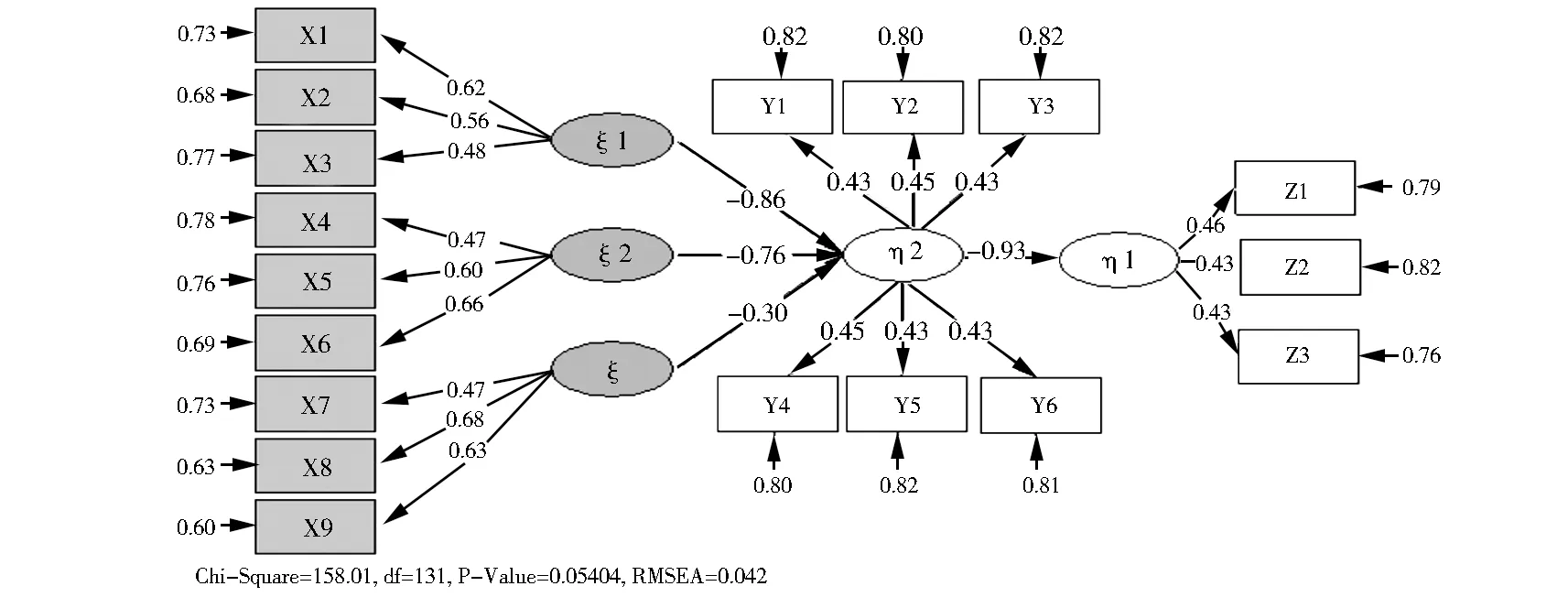

從理論模型及每項變量的測度指標的設計可以構建出本文的初始結構方程模型(圖2)。初始結構方程模型包括3個外源隱變量和2個內生隱變量,即控制監督環境(ξ1)、內部管理環境(ξ2)、財務資源環境(ξ3)和經理管理防御(r1)、企業融資行為(r2)。其中控制監督環境(ξ1)包含有3個外源顯變量(X1-X3);內部管理環境(ξ2)包含有3個外源顯變量(X4-X6),財務資源環境(ξ3)包含有3個外源顯變量(X7-X9),經理管理防御程度(η1)包含有6個內生顯變量(Y1-Y6),企業融資行為(η2)包含3個內生顯變量(Z1-Z3)。

圖2 SEM初始模型

(三)SEM模型路徑檢驗

本文構建的初始模型經過參數設定并可識別后,將樣本數據的相關矩陣編程輸入lisrel8.7軟件中進行模型估計。在檢驗初始模型時,該模型χ2擬合檢驗中的P-Value等于0,不符合檢驗標準(P-Value大于0.05)。所以,本文初始模型擬合程度不被接受,需要對模型修正。通過lisrel8.70軟件中修正指數(Modification Indices)的提示項進行檢視,將最大修正指數的參數設定為自由參數,重新檢驗模型得到修正模型的檢驗結果(圖3)。

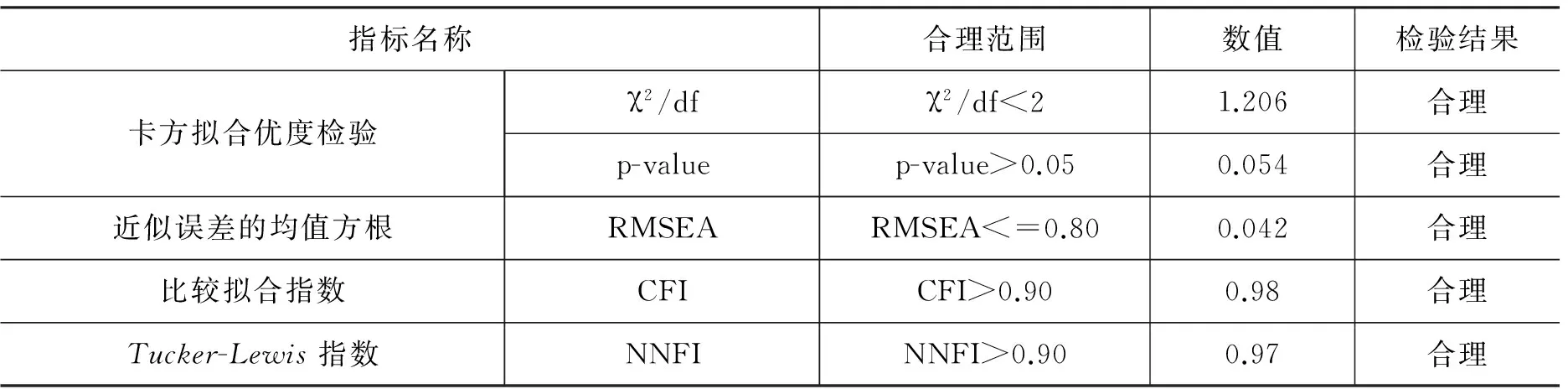

修正模型在進行標準化路徑檢驗后,可觀測出修正模型的各個標準化后的路徑系數在1%的置信區間下顯著,接下來需要檢驗修正模型的幾個常用擬合指標是否在合理范圍內,檢驗結果見表4所示。

從模型的擬合結果來看,各項擬合指標均符合標準,證明該模型擬合程度良好,模型通過檢驗,模型被接受。

圖3 修正模型標準化系數估計

指標名稱合理范圍數值檢驗結果卡方擬合優度檢驗χ2/dfχ2/df<21.206合理p-valuep-value>0.050.054合理近似誤差的均值方根RMSEARMSEA<=0.800.042合理比較擬合指數CFICFI>0.900.98合理Tucker-Lewis指數NNFINNFI>0.900.97合理

(四)假設驗證

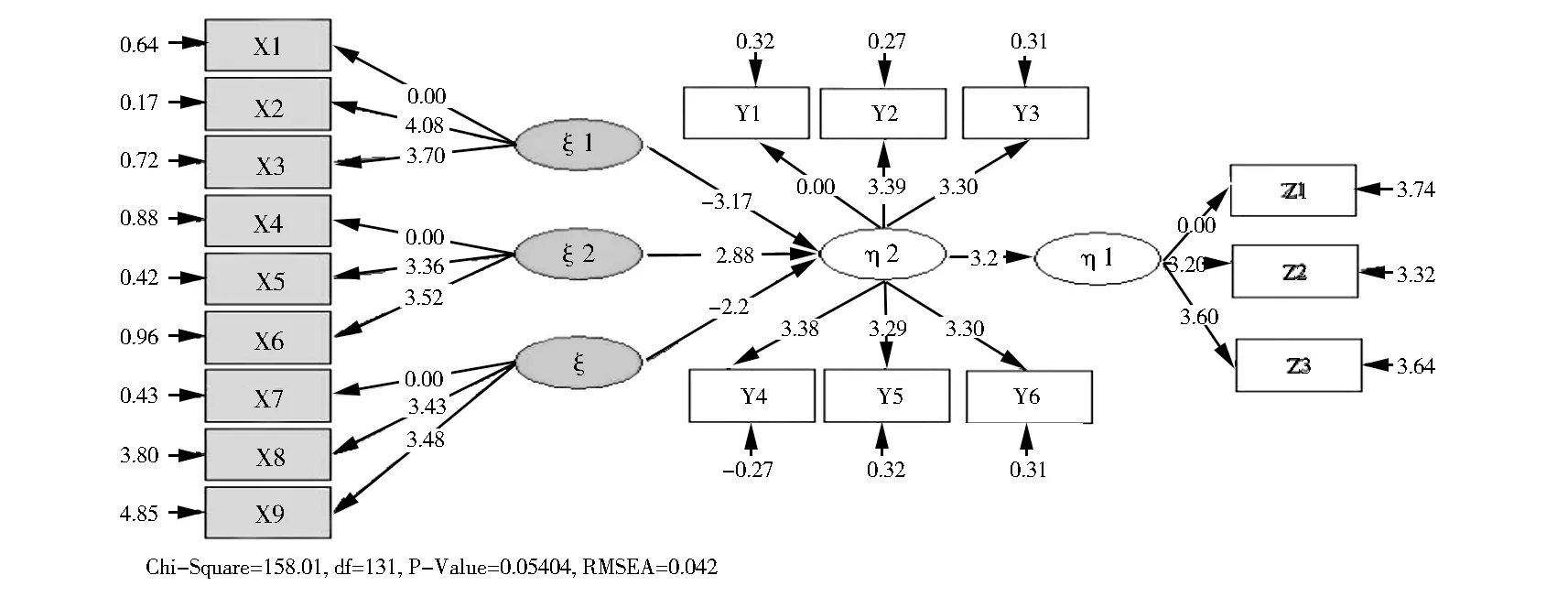

本文的SEM模型成立。為了驗證各個變量之間的假設關系,對模型進行T=value值檢驗。檢驗結果顯示,所有潛變量間的T=value值的絕對值及各潛變量與顯變量因子載荷的T=value值均大于1.96,說明模型各個假設關系均通過了T=value值檢驗(圖4)。

全模型分析結果表明本文的假設成立,具體每個假設的路徑系數與T=value值的結果見表5所示。

本文通過LISREL8.7軟件對本文構建的結構方程模型(SEM)進行驗證,模型通過擬合性檢驗,H1、H2、H3、H4這4個假設的標準化路徑系數的絕對值均在1%的路徑系數下顯著,4個假設的T-value值的絕對值均大于1.96,故實證結果顯示假設H1、H2、H3、H4成立并表現出高度的顯著性,其路徑系數和T-value值為負數,代表了企業的三大環境對經理管理防御均具有顯著的負向抑制作用,經理管理防御對企業負債融資行為也存在負向影響關系。同時,本文通過實證驗證得到一條關于企業融資行為的影響路徑,證明了在企業三大環境下經理管理防御對企業負債融資行為的削弱效應。

圖4 模型T-value值檢驗

假設關系路徑系數T-value值結論假設H1控制監督環境<-經理管理防御-0.86-3.17假設通過假設H2內部管理環境<-經理管理防御-0.76-2.89假設通過假設H3財務資源環境<-經理管理防御-0.30-2.26假設通過假設H4經理管理防御<-負債融資行為-0.93-3.29假設通過

假設H1的路徑系數為-0.86,其中H1的路徑系數絕對值比H2和H3的路徑系數絕對值要大,表示控制監督環境對經理管理防御的抑制作用相比內部管理環境和財務資源環境而言更為顯著。控制監督環境與經理管理防御有顯著負相關關系。一方面,控制監督環境能夠強化大股東之間戰略與利益一致的關系,加強其余類型股東參與企業管理的動機,有利于改善經理人的決策質量。另一方面,由于其他類型股東可能與企業存在業務往來,股權的合理分配會促使其他股東的利益與企業整體利益掛鉤,杜絕大股東與經理人合謀侵害其他股東利益的現象。

假設H2的路徑系數為-0.76,表示內部管理環境對經理管理防御有抑制作用。良好的內部管理環境能夠顯著降低經理人管理防御程度。一方面,經理人利益與董事會的決策存在依附性,一個具有獨立性的董事會會代表大股東的利益加強對經理人的監督,因此經理人為保全自身利益會迎合大股東的意愿,減少管理防御行為。另一方面,董事會規模、獨立董事比例和經理人兩職設立情況與良好的內部管理環境有顯著相關性。當董事會規模較大時,經理人就難以逾越董事會的監管,有利于約束經理人的行為空間。獨立董事存在使得董事會擁有自身的獨立地位,強化了對經理人的監督職能。另外,經理人身兼數職會分散其管理企業活動的時間和精力,企業應該盡量杜絕經理人擔任董事會職務并參與董事會決策活動的現象。

假設H3的路徑系數為-0.30,反映企業的財務資源環境對經理管理防御的負向影響。但是,H3的路徑系數值相比其他兩個假設較小,說明相較于企業的控制監督環境和內部管理環境而言,企業財務資源環境對經理管理防御的抑制作用相比之下較小。同時假設H3的T-value值檢驗結果雖然符合檢驗標準,但是此假設的T-value值檢驗值相比其他兩個假設較小,這說明H3的解釋力度稍遜于另外兩個假設。造成這種結果的原因可能是實證統計軟件的計算誤差,也可能是因為研究涉及的指標難以全面合理地解釋變量。這是因為影響企業財務資源環境的因素太繁多,其中有些因素是不容易被股東主觀操縱的。具體來說,企業財務資源環境不僅僅由企業內部運營所能控制,它可能還會受國家宏觀經濟條件、行業競爭力、經理人激勵監督機制等因素的影響。所以良好的財務資源環境對經理人的防御程度的抑制作用也是有限的,股東僅通過物質激勵手段來減輕經理人防御程度的力度是不夠的,還需從精神層面建立雙方的互惠信任關系,從而滿足經理人的心理需求來達到降低管理防御程度。

H4假設的路徑系數為-0.93,其絕對值接近1,說明高管理防御的經理人所任職的公司的舉債較少,經理管理防御會限制企業的負債額度即經理管理防御程度與企業負債融資比率呈顯著負相關關系。這是由于負債融資會給經理人帶來更大的風險的同時會擠壓經理人的權力空間和削弱其職位的穩定性。經理人出于管理防御動機會將選擇安全的融資方式作為謀求權力和穩固職位的手段。

五、結論

本文考慮到經理人對企業融資行為決策的重要作用,探討了經理管理防御與企業融資行為的關系,以三元交互框架分析了“企業環境”、“經理人主體”和“融資行為”之間的邏輯關系,研究結果表明:(1)建立良好的企業環境(環境)對經理人(主體)管理防御有負向影響,即企業的控制監督環境能夠顯著抑制經理管理防御動機;企業的內部管理環境能夠抑制經理管理防御程度;企業的財務資源環境能夠起到減輕經理管理防御的作用。(2)經理人(主體)的管理防御和企業負債融資(行為)有負相關關系。股東可以從經理人選擇的融資方式來推斷經理人的管理防御程度,低管理防御的經理人偏好負債融資,高管理防御的經理人就會選擇相對安全的股權融資方式。(3)實證檢驗得出一條影響企業融資行為的路徑,即企業三大微觀環境和經理管理防御之間的內生決定關系最終影響企業融資行為。

通過對本文的結論分析可以看出:首先,建立企業良好的控制監督環境可以保證大股東對企業的絕對控制權,合理配置股權結構、增加機構投資者和董監事會的持股比例等措施都是為了加強各類型股東對經理人的控制監督。企業建立良好的控制監督環境除了對經理人具備有效監督的作用外,還可以避免引發企業內外“合謀”問題的產生,這樣企業控制監督環境對經理管理防御的抑制作用就充分體現出來。其次,為了能夠最有效地減輕經理管理防御對股東利益的損害,企業需要完善以公司董事會為主力的內部監督機制,提高董事會的監督效率和獨立性。同時,企業應建立對經理人的激勵與約束機制。為了保持企業良好的盈利性和財務績效,股東在鼓勵經理人做出能提升企業最大利益的決策時可以許諾給予經理人高水平的薪酬結構及額外獎勵,促使經理人的利益與股東的利益相一致,這樣可以緩解委托代理所帶來的管理防御問題。最后,必須重視經理人的個體因素對企業融資行為的重大影響作用,經理人的管理防御程度應當納入股東雇用選聘經理人時所要著重考慮的要素。本文的研究局限性主要表現在三元交互理論模型的路徑檢驗不夠全面,僅僅研究了建立良好的企業環境通過經理個體管理防御對企業負債融資產生影響的單向路徑關系,并沒有研究三者之間更為復雜的交互路徑關系。在今后的研究中,可以將企業環境、經理管理防御和企業融資行為之間交互影響作用做出進一步的擴展研究。

[1]Novaes W, Zingales.Capital Structure Choice when Managers are in Control:Entrenchment versus Efficiency[J].Working Paper,2003,49(1):49-82.

[2]Morck R A,Shleifer,Vishny.Management Ownership and Market Valuation-An Empirical Analysis[J].Journal of Financial Economics,1988(20):293-315.

[3]Zweibel J.Dynamic Capital Structure under Managerial Entrenchment [J].American Economic Review,1996(86):1197-1215.

[4]Ayla K. Managerial Entrenchment and the Debt-Equity Choice[J].SSRN working paper,2003(1):120-125.

[5]黃國良,程芳.基于管理防御視角的中國上市公司股權融資偏好[J].管理現代化,2007(4):59-61.

[6]張海龍,李秉祥.公司價值、資本結構與經理管理防御[J].軟科學,2012,26(6):111-114.

[7]王斌,廖振鵬,梁永寬.基于三元交互理論ERP實施績效及作用機理研究[J].軟科學,2011,25(6):49-53.

[8]Shleifei A, Vishny R. A Survey of Corporate Governance[J].Journal of Finance,1997,52:737-783.

[9]Barney J B.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,17:99-120.

[10]李懷祖.管理研究方法論[M].西安:西安交通大學出版社,2004:244-248.

[11]李秉祥,曹紅,薛思珊. 我國經理管理防御水平測度研究[J].西安理工大學學報,2007,23(4):427-431.

[12]張海龍,李秉祥.基于管理防御的公司資本結構形成路徑解析及實證檢驗[J].西北農林科技大學學報,2011,11(4):83-89.

[13]胡國柳,董屹.上市公司股權結構與資本結構選擇的實證研究[J].財經科學,2005(5):90-98.

[14]羅進輝,萬迪昉.大股東持股對管理者過度在職消費行為的治理研究[J].證券市場導報,2009(6):64-70.

[15]McConnell J, Servaes H. Additional Evidence on Equity Ownership and Corporate Value[J]. Journal of Financial Economics, 1990(27):596-612.

[16]Cho M H. Ownership Structure, Investment and the Corporate Value:An Empirical Analysis[J]. Journal of Financial Economics, 1998, 47:103-121.

[17]LiptonL, Lorsch J A. Modest Proposal for Improved Corporate Governance[J].The Business Layer,1992,48(1):59-77.

[18] 趙西萍,李有根,李懷祖.董事會構成與經理控制機制關系研究[J].系統工程理論與實踐,2002(11):64-69.

[19]Boyd B K. CEO Duality and Firm Performance:A Contingency Model[J]. Strategic Management Journal, 1995(16):301-313.

[20]郝艷,李秉祥.基于BP神經網絡的經理管理防御程度測評模型[J].科技管理研究,2010(9):212-215.

責任編輯楊萍

The Study of Managers’ Managerial Entrenchment Influencing on Corporate Financing Behavior——Based on Tripartite Reciprocal Determinism

LI Bing-xiang, YUAN Ye

(School of Economics and Management, Xi’an University of Technology, Xi’an 710054, China)

On the basis of the theoretical research of Managers’ Managerial Entrenchment, using Tripartite Reciprocal Determinism analysis framework, and integrating the control and supervision environment of enterprise, internal management environment, financing environment into managers’ Managerial Entrenchment, this paper uses difference analysis method to study the influence of managers’ Managerial Entrenchment on corporate debt financing in the three environments of corporate. And Structural Equation Model is used to test the influence path. The result shows that the three environments of the corporate has a negative impact on the managers’ Managerial Entrenchment; managers’ Managerial Entrenchment has a negative impact on debt financing. And corporate environment has indirect effect on the corporate finance behavior through managers’ Managerial Entrenchment.

tripartite reciprocal determinism; managers’ managerial entrenchment; debt financing; structural equation model

2015-08-21

國家自然科學基金項目(71272118);陜西省高校重點學科專項資金建設項目(107-00X902)。

李秉祥,男,西安理工大學經濟與管理學院教授,主要從事公司治理與財務管理研究;袁燁,女,西安理工大學經濟與管理學院碩士生,主要從事公司財務與資本管理研究。

F275

A

1005-1007(2016)02-12

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年15期)2022-09-20 06:56:20

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

雜文月刊(2016年1期)2016-02-11 10:35:51