生物制品上市公司資本結構對企業價值的影響研究

2016-11-02 19:20:53李亞星吳雙

商場現代化 2016年24期

李亞星 吳雙

摘 要:生物制品行業是一個高投入、高技術、高門檻、高風險的醫藥行業支柱行業,有較高的投資收益。近年來生物制品行業得到空前發展,生產能力不斷擴大。本文依據理論并結合現狀,文章選取了資產負債率、帶息負債/全部投入資本、流動負債率、速動比率,并選取了代表企業成長能力、資產規模作為控制變量。在選取衡量企業價值的指標時,選擇了既能夠包含股價波動影響、又能夠反映企業市場價值的托賓Q值。通過描述性分析、相關性分析等實證步驟,總結出生物制品上市公司資本結構對企業價值的影響。

關鍵詞:生物制品業;資本結構;企業價值

一、引言

隨著我國科技的不斷發展,生物制品行業在人們日常生活中發揮著越來越重要的作用。各行業資本結構及其形成機制也存在明顯的不同,在此背景下,研究生物制品行業的資本結構與企業價值之間的關系具有現實意義。

二、研究樣本與變量設計

1.研究假設

(1)代理成本理論認為債務會降低股東的監督成本,債權人為保護自身利益會對管理者形成一定的約束,限制股東從事風險較大的項目,促使管理者提高企業治理效率;信號代理理論認為債務融資的企業財務問題比較小,會向市場傳遞正面積極的消息,這些都有助于企業價值的提高。由此,提出假設1。

假設1:生物制品上市公司的資產負債率與企業價值存在正相關關系。

(2)負債分為無息負債和帶息負債,兩者對企業價值的影響不同,主要表現在帶息負債相對于無息負債資本成本較高,所以本文將帶息負債占全部投入資本的比例作為資本結構的指標并提出假設2。

假設2:生物制品上市公司的帶息負債占全部投入資本比例與企業價值存在負相關關系。

(3)從負債的結構來看,分為流動負債和非流動負債。流動負債越大,則企業短期償債壓力越大,那么短期內面臨的財務風險越大,因此在一定程度上會降低企業的價值。因此得出假設3。

假設3:生物制品上市公司流動負債比率與企業價值存在負相關關系。

(4)由于生物制品業為制造業,會有一定量的存貨,因此扣除了存貨之后的速動比率更加能夠反映企業實際的短期償債能力。因此提出假設4。

假設4:生物制品上市公司的速動比率與企業價值存在正相關關系。

2.樣本選擇

本文以2011年至2015年生物制品行業上市公司為研究樣本,相關指標和數據來源于國泰安數據庫,總共24家生物制品上市公司。但是ST和PT上市公司或是財務狀況處于異常情況,或是已經連續虧損兩年以上。為了避免非經營因素對企業價值的影響,因此將其剔除。并且,提出數據不完整的某年份數據,包括博雅生物2011年數據、慧球科技2011年和2012年數據,最終獲得112個有效樣本。

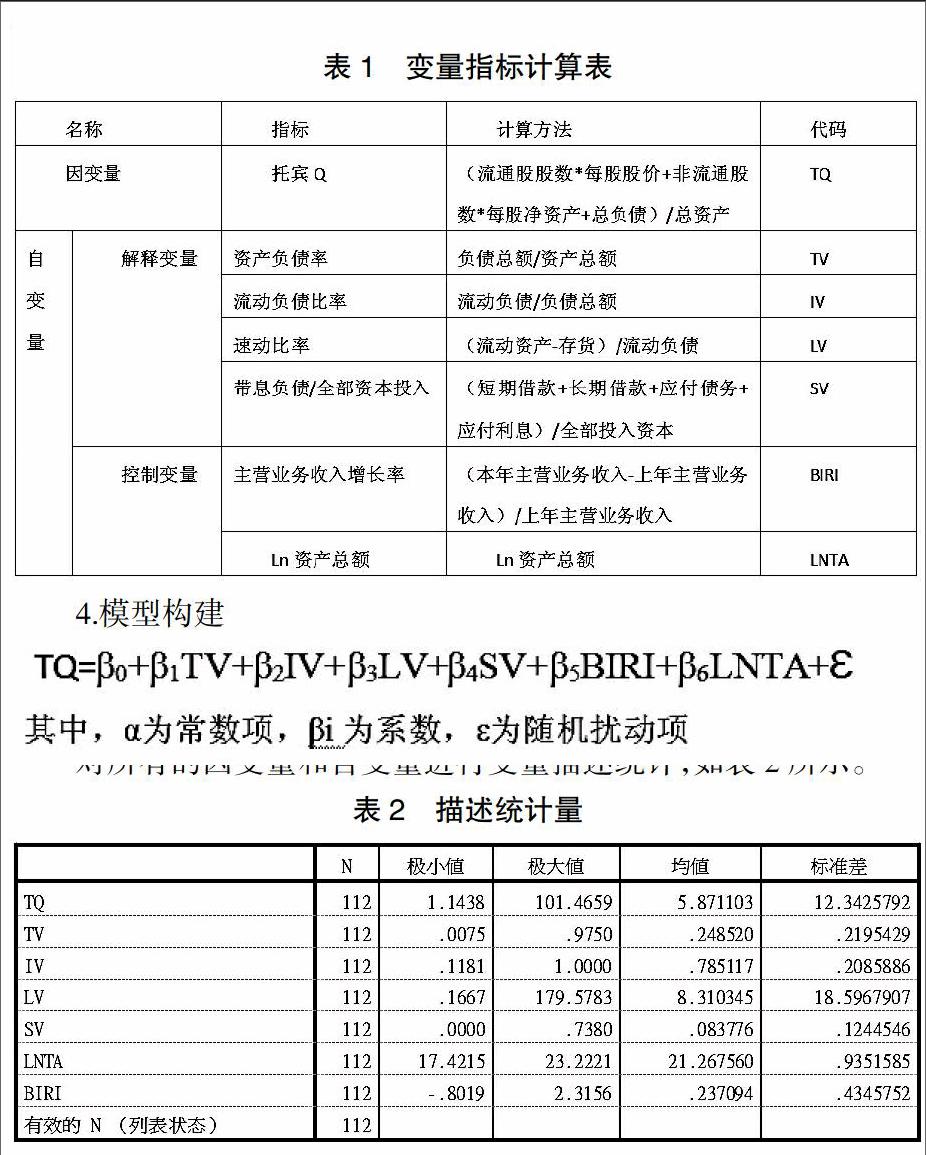

3.變量的設定

本文主要選取托賓Q值來衡量企業價值。該指標衡量公司縱向價值成長能力,在數量上等于公司市場價值與公司資產重置價值的比值,更大程度上反映了公司市場價值,并且托賓Q包含了股價的波動影響,因此更能可靠地表示公司的市場價值。

資產負債率可以從總體上反映公司權益融資與債務融資的比例;財務風險主要來自帶息負債,因此將帶息負債占全部投入資本作為衡量資本結構的另一指標;流動負債可以反映企業在短期內的還債壓力,而速動比率反映企業短期的償債能力,因此也將流動負債率和速動比率作為代表資本結構的指標。

為了能夠避免偽回歸的出現且更客觀、準確地評價資本結構對企業價值的影響,本文引入了其他指標作為控制變量。變量指標及計算方法如表1所示。

4.模型構建

二、實證分析

1.變量描述性統計

對所有的因變量和自變量進行變量描述統計,如表2所示。

由上表得知,樣本公司的托賓Q值最大值為101.47,最小值為1.14,標準差為12.34,最大值約為最小值的十倍,可見生物制品上市公司的托賓Q值存在著較為明顯的差異。

2.相關性分析

對選取的各個變量進行相關性分析,如表3所示為各變量相關性分析結果,從表中可以看出,各變量之間雖然存在相關性,但相關性均小于0.7,變量選取較為合適。各個變量之間不存在多重共線性,可以針對本文選取的數據進行多元線性回歸分析。

3.回歸分析

如表4所示是模型匯總,R稱為多元相關系數,R方代表著模型的擬合度,由表可以看出模型的R方為0.408,說明模型的擬合度良好;而DW值為1.896,接近于2,說明殘差與自變量互為獨立,無自相關性。

表5所示的是回歸方程的系數。觀測共線性統計量,VIF值均在4以下,故不存在共線性。

從各變量的回歸結果:

(1)資產負債率(TV)的回歸系數為34.906,P值為0.000,在0.05水平上顯著,與預期的方向一致,表示資產負債率越高,企業價值越大,假設1得到驗證。

(2)帶息負債/投入資本(SV)的回歸系數為-51.255,P值為0.000,在0.05水平上顯著,表示帶息負債占比越大,則企業價值越小,假設2得到驗證。

(3)流動負債比率(IV)與速動比率(LV)P值大于0.05,不顯著,與假設3、4不符,原因是生物制品行業上市公司較少,雖選取5年數據進行分析,但是樣本量還是偏小。

三、總結

經過分析,生物制品上市公司的資產負債率與企業價值正相關,主要是由于能夠充分利用財務杠桿效應。但是帶息負債/資產總額與企業價值負相關,主要與由于支付利息會減少企業的價值。如何平衡兩者之間的關系,既能充分發揮財務杠桿相應又能減少支付利息給企業價值到來的負影響應該是生物制品業企業關注的重點。

資本結構在很大程度上決定著企業的償債能力和再融資能力,是企業財務狀況的一項重要指標。通過資本結構的設計,即能充分利用財務杠桿作用,又可以提高資金收益率,為股東創造更大的價值。當企業需要融資時,要考慮長遠的因素,制定出適合企業發展的理性的融資策略,降低企業融資成本,充分利用財務杠桿的作用,使企業價值最大化。企業的財務戰略要和企業的發展階段相配合,高經營風險與低財務風險搭配,低經營風險和高財務風險搭配,使企業的總風險維持在可控的范圍內。

參考文獻:

[1]王夢云.我國醫藥制藥行業上市公司資本結構與企業價值的關系研究[D].河南大學,2013.

[2]王禹涵.房地產上市公司資本結構對企業價值影響研究[D].黑龍江大學,2014.

[3]陳建華.資本結構對公司價值的影響-基于我國高科技板塊上市公司數據的實證分析[D].暨南大學,2009.

[4]王俊韓.中國上市公司資本結構與公司價值研究[D].山東大學,2008.

作者簡介:李亞星(1990- ),女,漢族,河北省邯鄲市,在校研究生,河北地質大學,財務管理;吳雙(1992- ),女,漢,河北省辛集市,在校研究生,河北地質大學,財務管理