經濟發展水平影響同屬管轄并購嗎——基于貨幣政策區域異質性效應視角的研究

2016-11-07 01:49:54林鐘高

財貿研究 2016年5期

徐 虹 林鐘高 陳 潔

(安徽工業大學 商學院,安徽 馬鞍山 243002)

?

經濟發展水平影響同屬管轄并購嗎

——基于貨幣政策區域異質性效應視角的研究

徐虹林鐘高陳潔

(安徽工業大學 商學院,安徽 馬鞍山 243002)

在政府干預這一預設的制度環境下,考察經濟發展水平及其貨幣政策變動對并購行為的影響。研究發現,經濟發展水平越高地區的上市公司越傾向于同屬并購;尤其在貨幣緊縮時期更是如此,且并購績效更好,并購后的非效率投資程度也更低。本研究為企業同屬并購的經濟(市場)邏輯機理提供了新的證據,也從微觀并購行為與經濟后果的獨特角度進一步檢驗了我國貨幣政策區域異質性效應的存在性,拓展和深化了宏觀政策與微觀行為互動的理論文獻,為企業并購決策提供了重要參考。

經濟發展水平;同屬管轄并購;貨幣政策;區域異質性效應

一、引言

我國上市公司并購交易中的同屬管轄特征*“同屬管轄”與我國行政體制的“屬地化管理”和“行政逐級發包”(或者叫“政府內部逐級發包”)特征緊密相關。從我國關于財政分權對經濟增長、地方政府競爭、地區市場分割以及地方政府行為異化影響的大量研究文獻看,我國市場封鎖和地方保護主義現象以省區級水平為主,基于研究需要,本文依據我國屬地劃分標準——行政管理區域的劃分,將并購的同屬管轄交易界定為:如果并購交易主體的各方均屬同一地方政府(以省區級政府為劃分標準)管轄,不論交易各方是否具有產權聯系,則該交易就是本文所研究的同屬管轄交易。明顯。那么,究竟是何種原因導致同屬并購行為的發生?如何評價同屬并購的經濟后果?已有研究大多從地方政府的政策性負擔和地方政府官員的政治晉升目標兩方面,給出地方政府干預轄區內企業并購的動機(潘紅波 等,2008)。但是,我們發現,并購重組大多發生在經濟發達地區,這就給人們提出了一個十分有趣的問題,即:經濟發達地區的政府干預較少,顯然在這些地區發生的大量同屬并購行為已無法從政府干預的角度給出合理解釋,政府干預在同屬并購中的作用力退居次席,而經濟發展程度等經濟邏輯在起主要作用,提高企業效率、增強地區競爭力、加快地區經濟發展已經在政府的效用函數中占據了主導地位。基于上述原因,本文將政府干預作為一國既定的預設制度環境,改變以往單純從政治邏輯的視角研究企業并購的路徑依賴,而從區域經濟發展異質性(即經濟或市場邏輯)的視角探討企業同屬并購行為及其經濟后果。

引發本文思考的原因還有,就是在研究區域經濟發展異質性(即經濟或市場邏輯)對同屬管轄并購影響的基礎上,有必要追問這樣的問題,即:宏觀貨幣政策的區域異質性及其與經濟發展水平異質性的聯合作用,如何進一步影響同屬并購行為與后果呢?于則(2006)、卞志村等(2010)的研究表明,區域經濟及金融發展的不平衡,如各區域經濟結構和發達程度、供需狀況、消費能力和需求特點信貸投資環境、防范處置風險能力、微觀經濟主體偏好以及地域社會文化等方面的差異,會對貨幣政策的傳導機制產生影響,從而可能使得貨幣政策在不同地區的實施效率存在明顯差異,甚至激化區域金融資源配置的內在矛盾,影響我國經濟的區域協調發展,尤其在經濟快速發展階段和區域經濟差距逐漸拉大時,貨幣政策的區域效應表現得更為明顯。因此,基于這一基本分析,本文將區域異質性納入企業并購行為的研究框架中,以我國滬深A 股上市公司較為普遍的同屬管轄并購現象為切入點,從非均衡區域經濟發展的現實出發,運用經濟發展水平與貨幣政策區域效應聯動,分析企業并購的同屬管轄行為與效應。

本研究的貢獻可能在于:第一,揭示了同屬管轄并購的政治經濟含義。在政府干預成為一國經濟發展預設的制度環境下,在市場化進程不斷推進的過程中,在政治干預與經濟發展對同屬管轄并購的博弈中,經濟發展水平顯然成為同屬并購這一經濟現象的主要推動力量,并且也取得了更好的并購經濟效應,這在一定程度上提供了同屬并購具有經濟邏輯的證據,也為“市場規則推動企業的經濟發展才是正道”提供了經驗證據。第二,深化了宏觀經濟政策、區域經濟發展與企業微觀行為互動機理的認識,為我國上市公司頻繁出現的同屬管轄交易行為提供了新的經驗證據和合理的理論解釋,進一步拓展了企業并購機理及其效應的研究文獻。第三,在政策制定與企業行為決策實踐方面,為宏觀政策的制定和微觀并購行為的實施提供了借鑒。

二、理論分析與研究假設

陸銘等(2006)發現,無論是采用省級還是城市級的數據,我國地區經濟發展中都存在“空間集聚”現象,沿海以及內陸地區的一些大城市經濟發展更快,中西部地區在計劃經濟發展模式下形成的特定的產業格局、經營機制和經濟效率等各方面與東部地區的差距越來越明顯,出現了資金、人才、技術等要素流向東部沿海發達地區的“孔雀東南飛”現象,各地區經濟發展不均衡現象加劇。這種地區經濟發展水平的差異化特征為我們探究非均衡經濟發展對企業并購行為以及統一貨幣政策效果的影響提供了很好的契機。

受體制背景、市場環境和企業自身發展狀況等因素的影響,同屬管轄并購(屬地化并購)是我國企業并購不可逾越的階段,企業在同一屬地內進行并購重組是實現區域產業經濟結構調整、資源整合與優化配置的重要手段*在目前的體制背景、市場環境和企業發展情況下,跨越屬地化階段的并購很容易招致失敗。企業在當地沒有經過充分發展與并購整合磨煉,在沒有形成較為強大的實力之前就進行異地擴張。實踐證明,如果跨越企業屬地化并購階段,就進行行業擴張或國際化并購,即使有再好的遠景,也容易招致并購后整合失敗。這類典型案例如科利華并購阿城鋼鐵(異地“買殼”整合失敗案例)、上海新綠并購遼寧金帝建設(異地行業整合失敗案例)等。,尤其在經濟發展水平低或政府干預強的地區,市場分割現象也更為嚴重(Poncet,2005)。因此,受制于區域經濟發展的不均衡以及地區市場化程度、生產潛力等要素差異的影響,我們可以觀察到上市公司的同屬管轄并購行為在不同區域存在顯著差異。

(一)經濟發展水平影響同屬管轄并購的機理分析

首先,從經濟發展的非均衡性看,盡管歷經30多年的改革發展,我國市場化進程已經取得很大成功,但各地區對私有財產權的保護依然不均衡(Cull et al.,2005),市場化發展程度也表現出顯著的不平衡性,不同地區的上市公司所處治理環境的差異十分顯著。世界銀行(2006)的調查就顯示,我國地區之間的政府效率存在很大差異。而樊綱等(2010)發現,經濟發達地區的市場化進程明顯優于不發達地區。就整體并購而言,經濟發達地區的產權交易市場發展較成熟,企業并購的信息搜尋成本相對較低,更有利于并購契約的順利簽訂和執行,提高并購成功率,降低并購風險。因此,企業并購本身與經濟發展水平正相關。

其次,從企業并購的市場邏輯看,在“市場導向型”并購中,市場規模是影響公司并購目標選擇的重要因素。受市場規模等因素的影響,企業并購向經濟發展水平高的地區集聚,已經成為并購行為的顯著特征。田祖海等(2007)的研究發現,跨國公司在華的并購目標具有明顯的區域選擇差異——東部沿海發達地區較為集中,中西部地區則相對較少。此外,受信息不對稱的影響,并購交易通常面臨很大的不確定性,由此產生的風險可能成為阻礙并購順利進行的不利因素(萬良勇 等,2014)。然而,經濟發達地區不僅企業數量多而且資質較好,企業財務透明度較高,信息披露較規范*經查閱滬深兩個交易所上市公司所在地區分布情況和深交所“信息披露考評”信息發現,截止2012年12月31日,我國已上市的上市公司共有2465家,其中1669家位于東部地區,而中部地區和西部地區分別只有432家和364家,僅東部地區的上市公司數量就占據全部上市公司數量的2/3;而根據深交所所提供的信息披露考評排序結果來看,2012年東部地區上市公司信息披露考核結果依據信息披露質量為A的比重要高于中西部地區,且考核結果為D級的比重也低于中西部地區。,這都有助于減少不確定性因素的負面影響。一方面,經濟發展推動了轄區內企業對擴大規模、提升競爭力的需求,從而導致并購需求增加;另一方面,經濟發展又有助于提供更多的可并購資源。因此,同屬管轄并購與經濟發展水平正相關。

(二)貨幣政策與經濟發展水平的互動對同屬管轄并購的影響

各地區不均衡的經濟發展水平,導致統一貨幣政策效應存在明顯的區域異質性。已有研究發現,地區經濟發展水平越高,貨幣政策效應越明顯。那么,這種貨幣政策區域異質性效應是否會傳遞至企業微觀行為——同屬管轄并購。

第一,從金融結構差異的角度看。我國區域間經濟發展不平衡導致各區域商業銀行在機構、信貸制度等方面存在差異。在銀行機構方面,經濟發達地區銀行機構數量明顯多于經濟欠發達地區*從銀行體系的所有制結構來看,經濟發展水平落后的西部地區金融所有制結構較為單一, 除占絕對主導地位的四大國有商業銀行外, 交通銀行、浦發銀行等全國性股份制商業銀行僅在少數中心城市設有分支機構(2012年后上述股份制銀行才開始陸續登陸中西部地區的二三線城市)。而經濟發展水平較快的東部地區金融機構所有制結構明顯豐富,大部分新興商業銀行分支機構及絕大多數外資銀行機構都設在東部地區。。在信貸制度方面,則存在貸差行與存差行的重要區別*在國有商業銀行的“商業化”和“市場化”改革方向確定以后,來自盈利動機的要求使得國有商業銀行開始大規模壓縮縣及縣以下地區網點,或者在欠發達地區不壓縮網點但壓縮資產業務。各行普遍采取的策略是一手壓縮機構人員,一手實行基層機構的只存不貸或多存少貸,由此導致信貸資金配置主要集中在經濟發達地區的局面,這將間接導致經濟增長格局的進一步失衡(廣東金融學院中國金融轉型與發展研究中心銀行改革組,2006)。。劉飛(2007)的研究表明,統一的貨幣政策對發達地區和不發達地區的影響差異很大,當實行寬松的貨幣政策時,會加快資金向發達地區流動,資源也存在這樣的流動性,發達地區的上市公司會并購不發達地區的企業,以實現自身的擴張;而實行緊縮性的貨幣政策時,卻不能促使資金向不發達地區回流,此時各地區上市公司更注重自保,在相近的地區尋求資源,推動同屬管轄并購的發生。因此,在緊縮性的貨幣政策下,與經濟發展較慢地區相比,經濟發展水平較高的地區更容易實施同屬并購。

第二,從企業融資渠道和融資約束看。中國A股市場的并購交易絕大多數以現金作為并購對價方式,股票對價方式所占比重非常微小(不到10%)。這就意味著企業若想順利完成并購,獲得資金支持極為關鍵。然而,本文通過統計WIND “IPO/增發配股”數據庫相關數據發現,2007—2012年間,東部地區的直接融資總額分別是中、西部地區的5.7和6.7倍,存在著資金通過資本市場從中西部流向東部地區的情況,融資結構不平衡、東高西低的現象尤為嚴重。因此,經濟較發達地區企業的融資渠道較廣,即使受緊縮性貨幣政策的沖擊,其也能通過相對廣泛的融資渠道獲取資金,從而使得貨幣政策對不同經濟發展水平地區產生不同的影響。此外,當企業面臨自身發展的要求和緊縮貨幣政策的約束時,外部環境不確定性大大增強,企業面臨的風險增加,經營困境的危險性增大,銀行放貸意愿將明顯減弱。從公司自身融資的角度出發,經濟發展較快地區的公司融資渠道較多,融通資金的能力較強,能夠有效緩解緊縮性貨幣政策對經濟發展水平較高區域的企業影響。因此,在緊縮性的貨幣政策下,經濟發展水平較高地區信貸市場較為完善,融資渠道更多,更容易獲取并購所需的資金支持,更容易實施同屬并購。

第三,從政府干預銀行信貸看。Boyreau-Debray et al.(2003)的研究表明,政府干預的結果是金融市場區域分割現象嚴重,資源配置偏離“生產效率準則”。因此,對于商業銀行來說,在貨幣緊縮、資金供給量減小、銀行信貸資金有限的情況下,除考慮企業自身的財務業績與信貸風險之外,地方政府施加的壓力也是信貸發放的重要決定因素之一*在信息不對稱的情形下,銀行等資金提供者更愿意“相信”國家。。在企業面臨困境時,政府出面協調各方關系并給予諸多優惠條件對于達成并購協議、獲得相應的資金支持顯得尤為重要。因此,在貨幣政策緊縮時期,處于經濟發展程度較高區域的企業,由于所在區域信貸市場較為完善,融資渠道更多,政府也更有動力和能力幫助屬地內企業解決同屬并購資金問題,從而使得這類地區的企業相對經濟發展較慢地區更容易實施同屬并購。

綜上所述,本文提出:

假設:經濟發展水平越高地區的上市公司越傾向于同屬并購。在貨幣緊縮時期,相對于經濟發展水平較低的地區而言,經濟發展水平較高地區的上市公司更傾向于進行同屬并購。

三、研究設計

(一)樣本選取

本文以2007—2012年進行重大并購重組的滬、深A股主板上市公司為研究對象,并剔除了以下樣本:公告日處于研究期間的公司;并購交易已完成的公司;金融行業上市公司;并購方式中行政劃撥、司法裁定、回購、置產置換等公司;標的物類型中資產與股權標的混合的公司以及相關信息披露不完全的公司。最終獲取579個研究樣本。并購重組數據來源于WIND數據庫,公司治理數據和公司財務數據等來源于CSMAR數據庫。為了控制極端值對回歸結果的影響,對模型中所有連續變量進行Winsorise處理。

(二)模型設定與變量定義

為了檢驗研究假設,建立以下Logistic回歸模型:

(1)

(1)同屬管轄并購(Dum_partrd):本文參照喬薇等(2011),上市公司同屬并購交易取值為1,否則取值為0。

(2)經濟發展水平(Ln rg):本文借鑒高洪深(2006),選取我國各省或直轄市的人均國內生產總值表示該地區的經濟發展水平。

(3)貨幣政策(Mp):本文借鑒陸正飛等(2011),采用“MP= M2增長率-GDP增長率-CPI增長率”這一指標來估算貨幣政策的松緊程度。

參考方軍雄(2008)等的研究成果,本文還在模型中設置了其他一些控制變量。

本文具體變量的說明如表1所示。

表1 變量說明

四、實證結果與分析

(一)主要變量的描述性統計與相關性分析*限于篇幅,描述性統計與相關性分析的具體數據不再列示,資料備索。

從各主要變量的描述性統計結果可以看出,總體樣本中同屬管轄并購樣本占59.4%,說明我國資本市場中同屬管轄并購交易行為非常普遍;從樣本公司的產權性質可以看出,在全部并購樣本中,地方國有控股公司(Local)占31.3%,民營企業(Private)占43.4%,說明目前我國上市公司的重大并購中國企與民企平分秋色;從并購標的物類型(Dum_type)看,我國上市公司的并購交易標的物主要是股權,股權標的占96.03%,控股欲望比較強烈,資產標的選擇較少;從樣本公司的盈利狀況和成長性看,總資產收益率(Roa)的均值為8.37%,營業收入增長率(Growth)為24.9%,樣本中虧損公司(Loss)比例較低,僅為4.1%,說明總體而言,實施重大并購的樣本公司具有較好的盈利能力和較高的成長性;資產負債率(Lev)為55.1%,表明負債率比較適中;樣本中約84.1%的公司通過并購取得了控制權(Control),由此說明上市公司實施的重大并購旨在獲取目標公司的控制權;第一大股東持股比例(Shr1)為37.6%,第2—5大股東持股比例之和(Shr2-5)僅為14.5%,表明持股相對比較集中。

從主要變量的Pearson相關系數矩陣可以看出,Dum_partrd與Ln rg在1%的水平上顯著正相關,這意味著上市公司同屬管轄并購的可能性隨著地區經濟發展水平的提高而增加;Dum_partrd與Mp顯著負相關,且通過了5%的顯著性水平測試,這說明上市公司同屬管轄并購的可能性會隨著貨幣政策的寬松而降低;進一步,觀察產權變量發現,Dum_partrd與Local顯著正相關,說明地方政府控制的上市公司更傾向于同屬管轄并購。

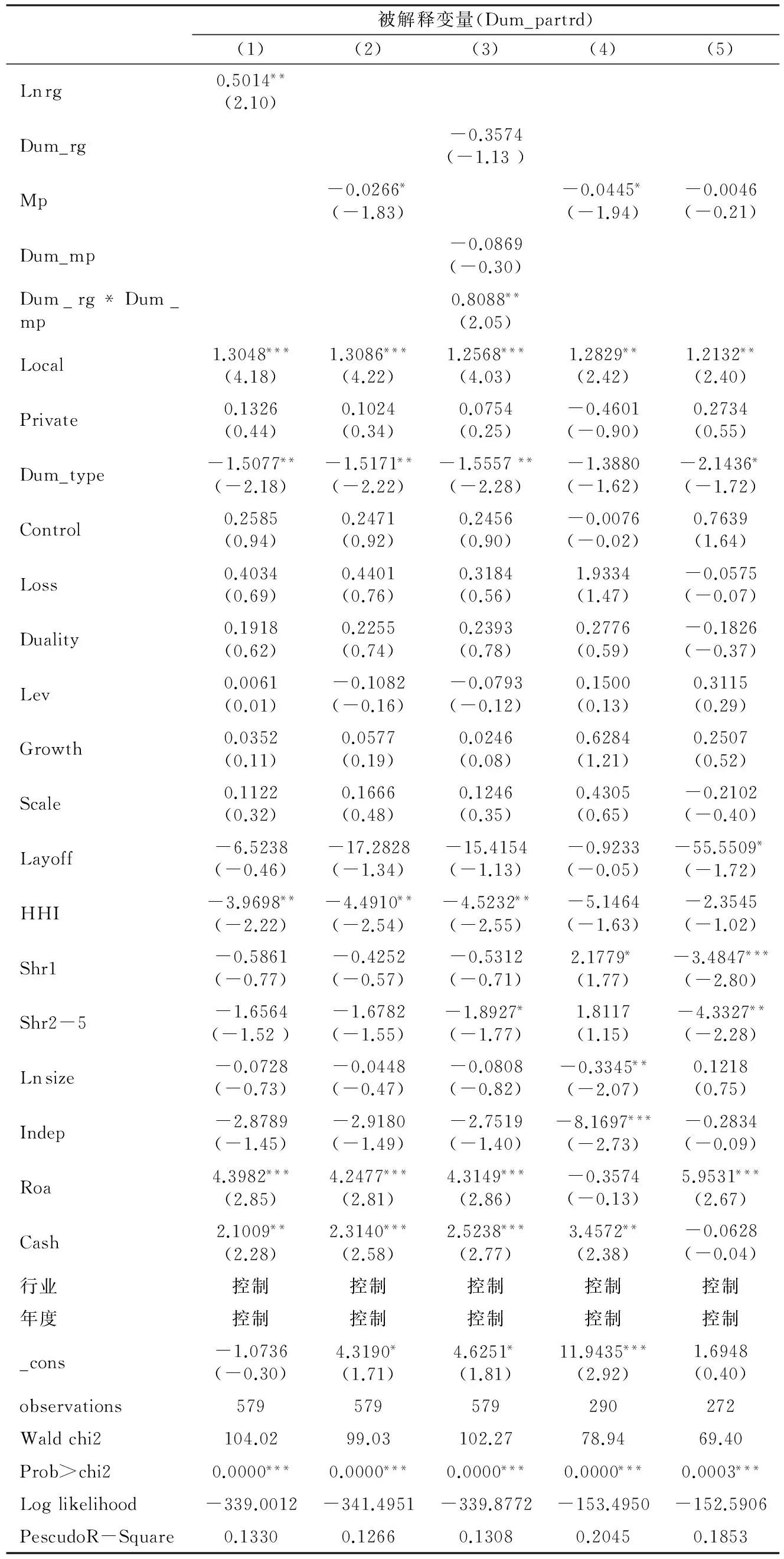

表2 貨幣政策對同屬管轄并購影響的回歸結果

注:*、**、***分別表示10%、5%和1%的顯著性水平。

(二)回歸結果及分析

貨幣政策變動、經濟發展水平對上市公司同屬管轄并購行為影響的Logit回歸結果如表2所示。表2第(1)列顯示,地區發展水平Ln rg(人均GDP)與同屬管轄并購Dum_partrd在5%的水平上顯著正相關,說明經濟發達地區的上市公司更傾向于進行同屬管轄并購;第(2)列顯示,貨幣政策指數與同屬管轄并購顯著負相關,即貨幣政策越緊縮,上市公司越傾向于進行同屬并購;第(3)列顯示,貨幣政策與地區發展水平的交乘項與被解釋變量同屬管轄并購顯著正相關,說明在貨幣緊縮時期,經濟發達地區的上市公司更傾向于在同屬管轄地區內進行并購;第(4)列顯示,在經濟發達地區,貨幣政策越緊縮,企業越傾向于進行同屬并購,且通過了10%的顯著性水平檢驗;第(5)列顯示,在經濟相對不發達地區,貨幣政策指數與同屬管轄并購負相關,但是未通過顯著性檢驗,說明貨幣政策變動對上市公司同屬管轄并購行為的影響,受地區經濟發展水平的影響。以上結果均支持本文假設,由此證實了貨幣政策的區域異質性效應在我國上市公司同屬管轄并購行為上的體現。

進一步觀察模型中的控制變量,可以發現:地方政府控制上市公司與同屬管轄并購顯著正相關,說明地方政府有比較強烈的動機通過緊密的產權紐帶關系,促使地方政府控制的上市公司進行同屬管轄并購;股權標的物與同屬管轄并購顯著負相關,可能的原因是資產標的物的流動性較差,若并購交易中有大型機器設備和固定資產這種不易轉移的標的物,企業會遵循“就近原則”,若選擇異地并購則會增加運輸成本和途中標的物毀損成本,權衡之下企業更傾向于進行同屬管轄并購。相對地,股權標的物的流動性很強,沒有地區之間的壁壘,所以與同屬管轄并購是負相關的;行業競爭指數HHI與同屬管轄并購顯著負相關,由于行業競爭指數越小,行業競爭越激烈,因此,面臨行業競爭越激烈的上市公司越傾向于同屬管轄并購;總資產報酬率Roa、現金持有水平Cash均與同屬管轄并購顯著正相關,說明公司盈利能力越強、現金持有水平越高,越傾向于同屬管轄并購。

(三)拓展性檢驗一:地區經濟發展水平與貨幣政策對同屬管轄并購績效的影響

并購經濟后果一直以來都是理論界和實務界極為關注的問題。在當前我國市場經濟發育不成熟的情況下,企業并購整合需要資金、人員等多方面的支持。由于經濟發展水平的差異,各個地區對擴張或是收縮的貨幣政策的反應時滯并不一致,在不考慮其他因素影響下,緊縮的貨幣政策對經濟發展落后地區的影響要大于經濟發展較快地區(汪增群 等,2007),緊縮性貨幣政策的區域效應也將更加傾向于加劇區域經濟發展不平衡的趨勢(郭其友 等,2011)。地區經濟發展水平較高區域不僅貨幣市場相對發達,貨幣政策能夠較快地通過貨幣傳導的途徑影響投資和消費;而且相對于經濟發展落后地區而言,經濟發展較快地區的企業融資渠道更廣,能夠通過相對廣泛的融資渠道獲取資金。伴隨著全國金融市場一體化進程,信貸資金加速向經濟發達地區集聚,經濟發展落后地區則出現資金供應“瓶頸”與“造血”功能缺失(申俊喜 等,2011)。此外,盡管股票市場可以解決上市公司的資金饑渴,但在存量資源的配置上,其作用仍然十分有限,尤其在上市公司與非上市公司之間的資源配置上,資本市場的角色仍然主要由政府充當。在經濟發展落后地區往往伴隨著更嚴重的政府干預企業經營行為以及阻礙各類要素的必要流動行為,從而加大了上市公司并購后整合的困難。基于上述分析,本文預期:在貨幣緊縮時期,經濟發展水平較高地區的上市公司,同屬并購的績效也更高。

我們采用并購后一年與并購前一年的營業利潤率的變化值(△Croa)度量并購績效。考慮到同屬管轄并購可能存在的內生性問題,本文采用二階段模型(Heckman)控制內生性問題導致的自選擇偏誤。第一階段設置模型為:

(2)

將第一階段自選擇模型(Pobit回歸)估計得到的Lamda(Inverse Mills Ratios)作為控制變量,放到并購績效模型與其他變量一起進行第二階段回歸。

表3為控制上市公司同屬管轄并購內生性問題后的二階段回歸結果。各列中的Lamda回歸系數均顯著,說明本文在研究地區經濟發展水平、貨幣政策對上市公司同屬管轄并購績效影響的過程中,控制同屬管轄并購自選擇偏誤是必要的。

表3的第(1)列報告了全樣本回歸結果。首先,是否同屬管轄并購與并購后的績效顯著正相關,說明現階段大量涌現的屬地內并購是企業并購決策時趨利行為的一種外在表現,其有利于降低信息不對稱、減少交易成本,而且并購后的整合工作也更易推進,甚至還能獲得轄區政府的各種支持與幫助。其次,經濟發展水平與上市公司并購后的績效顯著正相關。對于經濟發展較快地區而言,并購后企業有效整合所需的各類支持均優于經濟發展落后地區,因此,地區經濟發展水平越高越有利于提升企業并購績效。最后,貨幣政策的寬松與緊縮對上市公司并購績效影響不明顯。雖然實施寬松的貨幣政策,增加的貨幣發行量會促進信貸投放,商業銀行提供給企業的貸款不僅額度增大,貸款利息也會相應下降(黃志忠 等,2013)。然而,寬松的貨幣政策和擴張的經濟環境也可能導致企業出現過度投資。因此,寬松的貨幣政策未必有利于提高上市公司并購績效。

表3 地區經濟發展水平、貨幣政策對同屬管轄并購績效的影響

注:表中所有括號內t值都經過異方差調整;***、**、*分別表示在1%、5%、10%水平上顯著。限于篇幅,控制變量不再逐一報告,有興趣的讀者資料備索。

由于本文主要關注貨幣政策區域異質性效應對同屬管轄并購后果的影響,所以我們按照地區經濟發展水平高低和貨幣政策寬松/緊縮進行分組檢驗。表3的第(2)、(3)列是按經濟發展水平高低分組檢驗的結果。首先按照經濟發展水平的中位數進行分組,發現兩組間無顯著差異,在此基礎上,我們又嘗試按經濟發展水平的1/4分位數進行分組,結果顯示在經濟發展水平較高組,Dum_partrd*Dum_mp為正但不顯著,說明在經濟發達地區,緊縮貨幣政策下的同屬管轄并購對并購績效無明顯影響;在經濟發展水平較低組,Dum_partrd*Dum_mp顯著為負,說明在經濟發展落后地區,緊縮貨幣政策下的同屬管轄并購對并購績效有顯著的負面影響。上述結果證實,緊縮的貨幣政策對經濟發展水平不同地區的同屬管轄并購績效的影響存在明顯差異,相對于經濟發展水平較高地區而言,緊縮的貨幣政策會對經濟發展水平較低地區的同屬管轄并購績效產生不利影響。表3的第(4)、(5)列報告了按照貨幣政策寬松/緊縮分組檢驗的結果。在貨幣政策寬松組,Dum_partrd*Dum_rg在5%的水平上顯著為負,說明在貨幣政策寬松時期,相對于經濟發展水平較低地區而言,經濟發展水平較高地區企業的同屬管轄并購對并購績效有顯著的負面影響;在貨幣政策緊縮組,Dum_partrd*Dum_rg為正不顯著,說明在貨幣政策緊縮時期,相對于經濟發展水平較低地區而言,經濟發展水平較高地區企業的同屬管轄并購對并購績效無明顯影響。該結果進一步證實緊縮的貨幣政策對經濟發展落后地區的影響要大于經濟發展較快地區。

綜上可知,由于區域經濟發展水平的差異,貨幣政策的寬松與緊縮將對不同區域內上市公司的同屬管轄并購績效產生不同影響,緊縮的貨幣政策對經濟發展水平較高地區的同屬管轄并購績效存在正面影響,而對經濟發展水平較低地區的同屬管轄并購績效則存在負面的影響。該實證結果也進一步印證,緊縮性的貨幣政策沖擊對經濟發展水平較低區域的影響較大,而對經濟發展水平較高區域的影響較小。

(四)拓展性檢驗二:地區經濟發展水平與貨幣政策對同屬管轄并購后投資效率的影響

一般而言,并購有助于提升公司的投資效率。然而,委托代理問題和治理機制不完善所導致的管理者額外津貼、揮霍浪費、過度投資、盲目多元化或者財務保守等行為都會直接影響公司的非效率投資,而且并購后投資效率的高低可能因并購目標的差異、并購所在地區經濟發展水平的不同以及貨幣政策的寬松或緊縮而有所區別。因此,有必要進一步檢驗地區經濟發展水平、貨幣政策對同屬管轄并購后投資效率的影響。

本文借鑒Richardson(2006)、辛清泉等(2007)的模型,分別估算出公司在并購前后正常的(預期的)投資支出水平,模型回歸的殘差ε即為非效率投資的程度,ε>0表示投資過度,ε<0表示投資不足。預期投資支出水平的估計模型為:

(3)

其中:INVt+1為第t+1年公司資本投資量,等于(固定資產凈額+在建工程凈額+工程物資+可供出售金融資產+持有至到期投資+長期股權投資凈額+投資性房地產凈額+無形資產+開發支出)凈值變化量/平均總資產;Growtht為第t年末公司成長機會,等于(年末股票總市值+負債賬面價值)/總資產;Casht為現金持有量;Rett為t年持有股票回報率;Ln sizet、Levt分別為t年末總資產的自然對數和資產負債率;INVt為第t年公司資本投資量。

考慮到同屬管轄并購可能存在的內生性問題,本文進行了Heckman檢驗,結果表明不存在自選擇問題,因此實證檢驗采用OLS回歸。本文區分了投資過度(Over-INV)、投資不足(Under-INV)以及非效率投資程度(非效率投資的絕對值,Abs-INV)三種情形,分別進行回歸,結果如表4、5所示。

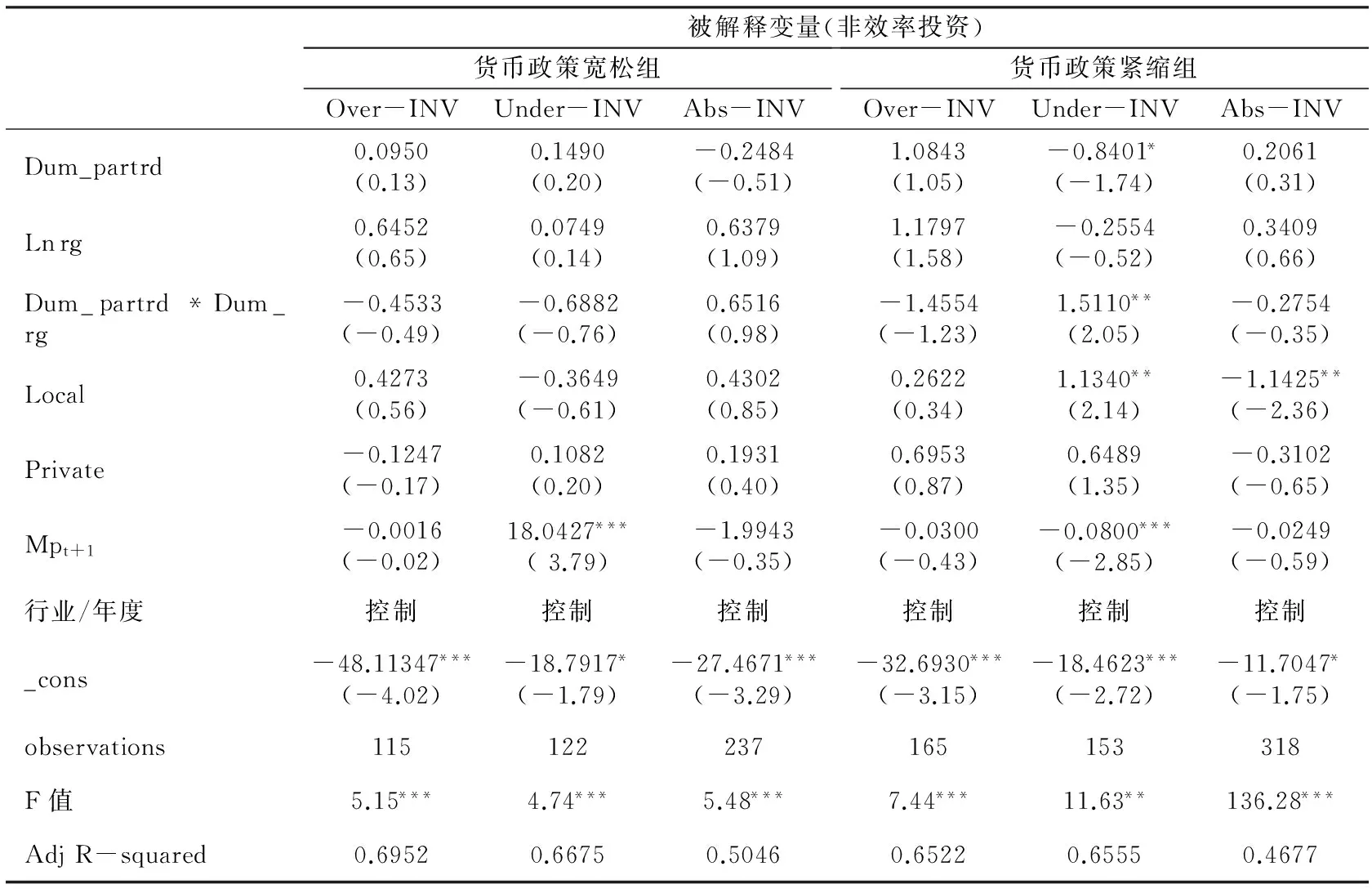

表4是按照貨幣政策寬松和緊縮分組檢驗貨幣政策區域異質性效應對同屬管轄并購后果的影響。結果顯示,在貨幣政策寬松組, Dum_partrd*Dum_rg與Abs_INV正相關,與Over-INV、Under-INV負相關,但是都未通過顯著性檢驗。這說明在貨幣政策寬松時期,相對于經濟發展水平較低地區而言,經濟發展水平較高地區企業的同屬管轄并購對并購后的投資效率無明顯影響;而在貨幣政策緊縮組, Dum_partrd*Dum_rg與Abs_INV、Over-INV負相關且未通過顯著性檢驗,但與Under-INV顯著正相關且通過了5%的顯著性檢驗。這表明在貨幣政策緊縮時期,相對于經濟發展水平較高地區而言,經濟發展水平較低地區企業的同屬管轄并購后的投資不足情況更加嚴重。

表4 不同貨幣政策下地區經濟發展水平對同屬管轄并購后投資效率的影響

注:表中所有括弧內t值都經過異方差調整,***、**、*分別表示在1%、5%、10%水平上顯著。限于篇幅,控制變量不再逐一報告,有興趣的讀者資料備索。

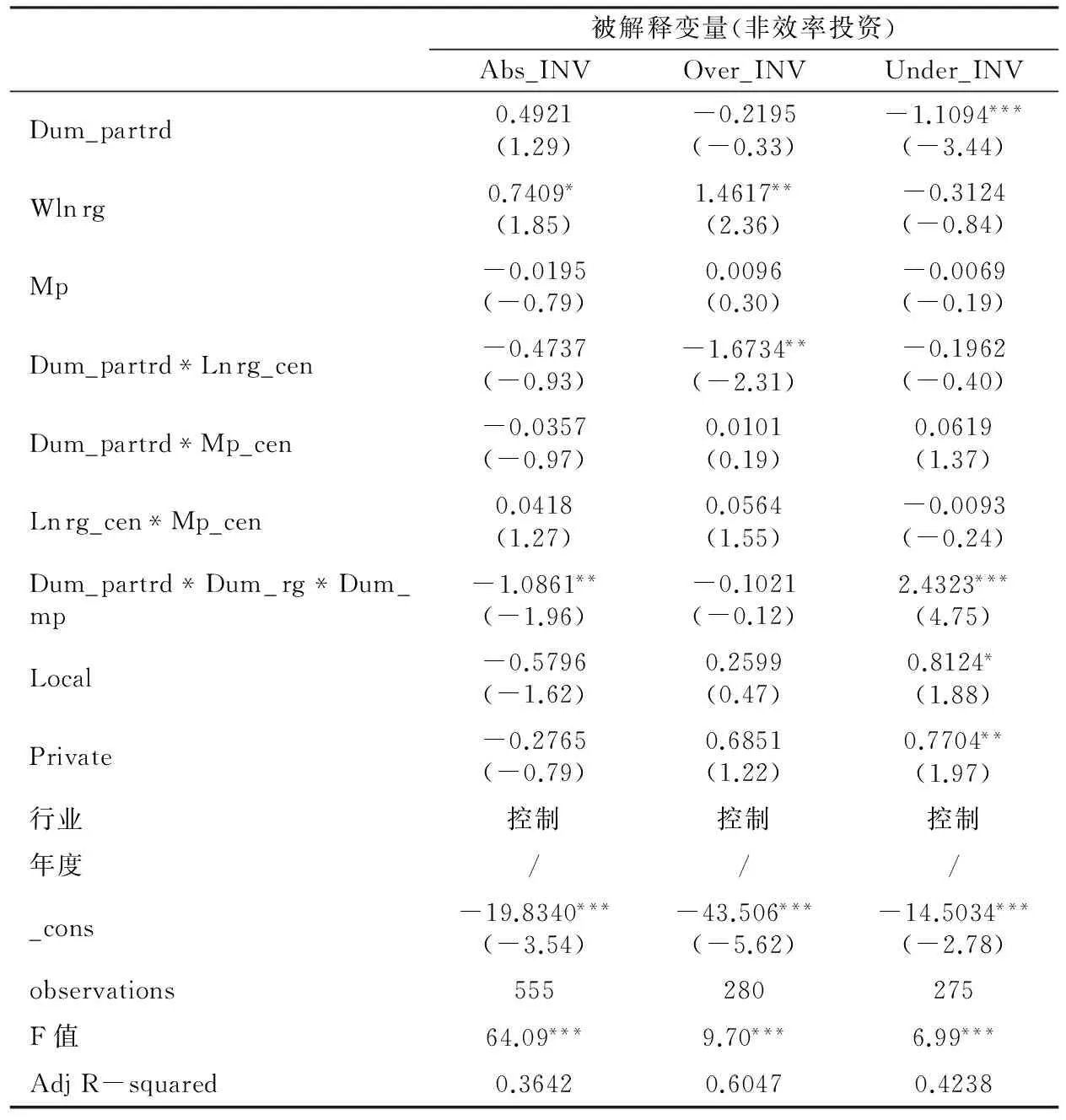

表5檢驗了同屬管轄并購、經濟發展水平以及貨幣政策三者交乘后對非效率投資的影響。第1列顯示,在貨幣政策緊縮時期,相對于經濟發展水平較低地區而言,經濟發展水平較高地區企業的同屬管轄并購與并購后的非效率投資顯著負相關(通過5%的顯著性檢驗),說明整體而言,在面臨緊縮的貨幣政策時,經濟發達地區同屬并購上市公司的非效率投資行為明顯低于經濟不發達地區。第2、3列是進一步區分投資過度與投資不足的回歸結果,在貨幣政策緊縮時期,相對于經濟發展水平較低地區而言,經濟發展水平較高地區企業的同屬管轄并購后的投資過度程度更低但未通過顯著性檢驗,投資不足程度也更低且通過了5%的顯著性檢驗。上述結果表明,從同屬管轄并購后的公司投資效率看,貨幣政策的區域異質性效應主要體現為對公司投資不足方面的影響,緊縮貨幣政策對經濟不發達地區的影響更大,導致上市公司并購后的投資不足現象更嚴重。

表5 緊縮貨幣政策下地區經濟發展水平對同屬管轄并購后投資效率的影響

注:表中所有括弧內t值都經過異方差調整;***、***、*分別表示在1%、5%、10%水平上顯著。限于篇幅,控制變量不再逐一報告,有興趣的讀者資料備索。

(五)穩健性檢驗

本文采用以下幾種方式進行穩健性檢驗:第一,以人均財政收入作為經濟發展水平的替代變量;第二,以并購后一年與并購前一年的凈資產收益率的變化值(△Roe)度量并購績效。經上述調整后,分別進行重新分析的結果均顯示,主要結論未發生顯著變化,因此,可以認為,本文的研究結論是可靠的。限于篇幅,不再報告詳細的檢驗結果。

五、結論與啟示

本文以2007—2012年的上市公司重大并購重組事件為研究樣本,基于我國非均衡區域經濟發展的現實,運用貨幣政策的區域異質性效應解釋上市公司并購中的同屬管轄交易行為及經濟后果。結果發現,經濟發展水平越快地區的上市公司越傾向于同屬管轄并購,在貨幣緊縮時期,相對于經濟發展水平較低的地區而言,經濟發展水平較高地區的上市公司更傾向于進行同屬并購,其并購后的績效也更好,且并購后的非效率投資程度也更低。

本文的政策啟示:第一,在理論層面,盡管政府干預對企業經濟活動的影響在逐步減弱,市場主體地位在經濟發展過程的作用已經或者正在逐步顯現,但是,如何進一步轉變政府的職能,變革政府管制的方式和途徑,建立真正意義上的企業市場地位,仍然需要不斷探索。第二,在企業層面,在并購決策過程中,企業要更加注重研究貨幣政策區域異質性對資源配置效率的負面影響,更加注重在國家產業政策指導下,關注貨幣政策區域異質性和地區經濟發展水平的狀況,及其互動作用對企業并購決策的影響。第三,在宏觀層面,加強財政政策與貨幣政策的協調配合,充分發揮財政政策在縮小區域經濟發展差異方面的作用。同時,加快經濟發展水平較低區域金融中介市場發展,縮小銀行結構發展的地區差異,提高經濟發展水平較低區域貨幣市場交易的活躍度,改善貨幣政策傳導的機制,提高傳導效果。

卞志村,楊全年. 2010. 中國貨幣政策效應的區域性配給均衡分析[J]. 金融研究(9):34-50.

樊綱,王小魯,朱恒鵬. 2011. 中國市場化指數:各地區市場化相對進程2011年報告[M]. 北京:經濟科學出版社.

方軍雄. 2008. 政府干預、所有權性質與企業并購[J]. 管理世界(9):118-123.

高洪深. 2006. 區域經濟學[M]. 北京:中國人民大學出版社.

桂琦寒,陳敏,陸銘,等. 2006. 中國國內商品市場趨于分割還是整合:基于相對價格法的分析[J]. 世界經濟(2):20-30.

郭其友,陳銀忠. 2011. 中國緊縮性與擴張性貨幣政策的區域效應研究[J]. 當代經濟科學(2):10-17.

黃志忠,謝軍. 2013. 宏觀貨幣政策、區域金融發展和企業融資約束:貨幣政策傳導機制的微觀證據[J]. 會計研究(1):63-69.

李善民,朱滔. 2005. 中國上市公司并購的長期績效:基于證券市場的研究[J]. 中山大學學報(社會科學版)(5):80-86.

劉飛. 2007. 我國貨幣政策區域效應實證研究[J]. 四川大學學報(哲學社會科學版)(2):33-40.

陸正飛,楊德明. 2011. 商業信用:替代性融資,還是買方市場[J]. 管理世界(4):6-14.

潘紅波,夏新平,余明桂. 2008. 政府干預、政治關聯與地方國有企業并購[J]. 經濟研究(4):41-52.

喬薇,李瑞敏. 2011. 政府干預、同屬管轄與自利性股權轉讓市場反應研究:基于控制權轉讓溢價和內幕交易的視角[J]. 經濟評論(5):57-78.

申俊喜,曹源芳,封思賢. 2011. 貨幣政策的區域異質性效應:基于中國31個省域的實證分析[J]. 中國工業經濟(6):36-46.

世界銀行. 2006. 中國政府治理、投資環境與和諧社會:中國120 個城市競爭力的提高[R]. No. 377592CN.

田祖海,張恬嘉. 2007. 跨國并購、區位選擇與中國區域經濟發展[J]. 武漢金融(11):25-27.

萬良勇,胡璟. 2014. 網絡位置、獨立董事治理與公司并購:來自中國上市公司的經驗證據[J]. 南開管理評論(2):64-73.

汪增群,束慶年. 2007. 貨幣政策區域非對稱性效應最新研究進展[J]. 中國社會科學院研究生院學報(6):19-24.

辛清泉,林斌,王彥超. 2007. 政府控制、經理薪酬與資本投資[J]. 經濟研究(8):110-122.

于則. 2006. 我國貨幣政策的區域效應分析[J]. 管理世界(2):18-22.

BOYREAU-DEBRAY G. 2003. Financial intermediation and growth: Chinese style [R]. Policy Research Working Paper.

BRUNER R F. 2002. Does M&A pay? A survey of evidence for the decision-maker [J]. Journal of Applied Finance, 12(1):48-63.

CULL R, XU L C. 2005. Institutions,ownership,and finance: The determinants of profit reinvestment among Chinese firms [J]. Journal of Financial Economics, 77(1):117-146.

PONCET S. 2005. A fragmented China: Measure and determinants of Chinese domestic market disin-tegration [J]. Review of International Economics, 13(3):409-430.

RICHARDSON S. 2006. Over-investment of free cash flow [J]. Review of Accounting Studies, 11(2):159-189.

(責任編輯張建軍)

Does the Level of Economic Development Impact the Same Jurisdiction of M&A?The Perspective of Regional Heterogeneity Effects of Monetary Policy Effect

XU HongLIN ZhongGaoCHEN Jie

(Business College, Anhui University of Technology, Ma′anshan 243002)

This paper follows the pre-institutional environment of government intervention to study the changes of economic development level and monetary policy affect purchasing behavior. The study finds that the listed companies in the region of higher level of economic development tend to take more same jurisdiction of M&A, especially in periods of monetary tightening, and they will have the better M&A performance and lower degree of non-efficiency investment after the merger. This study provides new evidence for the economic (market) logical mechanism of the same jurisdiction of M&A, examines the further area of monetary policy effects of the existence of heterogeneity from the unique perspective of microscopic behavior and economic consequences of the acquisition, expands and deepens the theoretical literature about interactive of macro policy and microscopic behavior, to provide an important reference for merger decision making.

level of economic development; the same jurisdiction of M&A; monetary policy; regional heterogeneity effect

2015-10-22

徐虹(1972--),女,安徽桐城人,博士,安徽工業大學商學院教授。

國家自然科學基金項目“貨幣政策影響企業并購行為及效率的傳導機制研究”(71372204);國家自然科學基金項目“基于缺陷修復視角的企業內部控制風險免疫能力強化機制研究”(71572002)。

F272

A

1001-6260(2016)05-0107-11

林鐘高(1960--),男,福建泉州人,安徽工業大學商學院教授,博士生導師。

陳潔(1992--),女,安徽合肥人,安徽工業大學商學院碩士生。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

民生周刊(2012年10期)2012-10-14 09:06:46

中國火炬(2010年8期)2010-07-25 11:34:30