盈余質量、外部監督與股價崩盤風險——來自中國上市公司的經驗證據

2016-11-07 01:50:02楊棉之

財貿研究 2016年5期

楊棉之 劉 洋

(安徽大學 商學院,安徽 合肥 230601)

?

盈余質量、外部監督與股價崩盤風險

——來自中國上市公司的經驗證據

楊棉之劉洋

(安徽大學 商學院,安徽 合肥 230601)

以中國2008—2012年A股主板上市公司為研究樣本,實證檢驗盈余質量對股價崩盤風險的影響,以及外部監督對兩者關系的調節作用。研究發現,盈余質量與股價崩盤風險顯著負相關。進一步的分析表明,考慮外部監督因素,證券分析師跟蹤及機構投資者持股作為公司外部監督力量,均能緩解信息不對稱,抑制公司管理層盈余管理行為,使得盈余質量與股價崩盤風險間的負向相關關系減弱,但證券分析師的外部監督作用僅在沒有樂觀預期的前提下存在。

盈余質量;外部監督;股價崩盤風險

一、引言

股價崩盤是股價波動的一種極端現象,多數表現為暴跌,其不僅會嚴重挫傷投資者的積極性,還會阻礙資本市場的健康發展,甚至引發全面的經濟危機。與國外發達成熟的資本市場相比,中國資本市場發展尚不完善,機制較不健全,股價崩盤現象司空見慣(陳國進 等,2009)。在此背景下,股價非正常波動帶來的股價崩盤風險,已逐漸成為相關領域研究的前沿之一。盈余信息是處于信息弱勢的投資者進行正確投資決策的重要保障,高質量的盈余信息將影響其對公司價值的判斷,降低股價同步性(游家興 等,2007),減小股價崩盤風險(潘越 等,2011;Kousenidis et al.,2014)。

國內外研究表明,外部監督環境如證券分析師跟蹤(Yu,2008;趙玉潔,2013)、機構投資者持股(Chung et al.,2002;夏冬林 等,2008)有助于提高盈余質量。證券分析師主要通過發布研究報告,向市場提供合理有價值的信息,幫助投資者做出投資決策。Jensen et al.(1976)的研究發現,證券分析師跟蹤能夠減緩代理沖突,發揮外部監督作用。隨著中國資本市場的不斷發展,機構投資者的監督作用日漸凸顯,其在資本市場中扮演著重要的角色。機構投資者因其持股比例高、專業優勢強,有動機和能力去監督管理層的機會主義行為,從而發揮外部監督作用(Shleifer et al.,1997;Mitra et al.,2005;高雷 等,2008;高敬忠 等,2011)。但也有經驗證據表明,受利益沖突、樂觀預期等理性或者非理性因素影響,證券分析師或者機構投資者在中國并沒有發揮有效的外部監督作用(郭杰 等,2009;許年行 等,2012)。有鑒于此,檢驗二者作為外部監督力量的存在是否可以顯著影響盈余質量,進而考察其對股價崩盤風險產生的影響,以及何種情況下作用較大,具有較強的理論和實踐意義。

本文以2008—2012年中國A股主板上市公司作為研究樣本,實證檢驗盈余質量對股價崩盤風險的影響,并考察外部監督中證券分析師跟蹤與機構投資者持股對兩者關系的影響。本文的貢獻可能在于:第一,針對盈余質量與股價崩盤風險間的關系進行檢驗,豐富了該領域的研究,提供了增量的經驗證據;第二,將外部監督引入盈余質量與股價崩盤風險關系的分析中,并實證檢驗其發揮作用的條件,此拓寬了已有研究框架;第三,從股價崩盤風險角度檢驗并證實在中國資本市場上外部監督力量能夠發揮積極作用;第四,研究主題對于如何降低股價崩盤風險,促進資本市場的平穩發展具有重要的啟示意義。

二、文獻綜述與研究假設

基于信息不完全假說,Romer(1993)從理論層面指出股價崩盤是公司隱瞞的不利消息被逐步揭穿的結果,負面消息累積到一定程度,在某個時點集中釋放,就會發生股價崩盤。進一步,Jin et al.(2006)、Bleck et al.(2007)指出公司內部管理層基于自身利益存在隱瞞負面消息的動機。在此理論框架下,學者分別從不同層面研究股價崩盤風險,主要包括市場層面和公司層面。在市場層面上,許年行等(2012)考察了分析師樂觀偏差和股價崩盤風險間的關系,發現兩者正相關,且利益沖突會加劇這種關系。羅進輝等(2014)從外部環境角度指出媒體對上市公司的頻繁報道能夠降低股價未來崩盤的風險。王化成等(2014)則立足于宏觀環境,指出地區投資者保護水平與股價崩盤風險顯著負相關,且地區投資者保護對未來股價崩盤風險的抑制作用可以通過降低公司正向盈余管理的路徑實現。在公司層面上,對于信息透明度低的公司,投資者無法感知經理人的行為,經理人隱瞞負面消息的機會越大,股價崩盤的可能性越大(Jin et al.,2006;Hutton et al.,2009)。Kim et al.(2011)發現,企業避稅和股價崩盤風險正相關,因為避稅增加了企業管理租金*《管理租金:租金的最高形態》中寫到“企業管理租金來源于企業的管理,反映投資不同的企業產生的報酬差異,是企業之于企業相比較產生的租金。”的提取,為管理層隱藏壞消息提供了合理性,且隨著其他外部治理的增強,避稅行為與暴跌風險之間的正向關系會減弱。Kim et al.(2013)研究了會計穩健性對股價崩盤的影響,發現會計穩健性能夠降低股價崩盤風險,信息不對稱程度越大的企業這種能力越強,這是因為會計穩健性在一定程度上可以降低管理層隱瞞壞消息的動機。Kim et al.(2014)從企業社會責任的角度分析了股價崩盤風險,結論表明,企業社會責任和股價崩盤風險顯著負相關,且在企業治理機制薄弱時,企業社會責任和股價崩盤風險負相關關系更加顯著。

隨著股份制的建立,委托代理機制引發了公司內部管理層與外界投資者之間的信息不對稱,管理層占有絕對的信息優勢,為了實現自身利益最大化,其有可能采取多種手段進行盈余管理,隱瞞公司不利的財務信息。已有研究也表明,中國上市公司的盈余管理水平較為嚴重,財務舞弊案例層出不窮(潘越 等,2011)。而當盈余質量的高低受到管理層操縱的影響,盈余質量會表現低下。較低的盈余質量會進一步加劇信息不對稱,導致上市公司向外界傳遞虛假的盈余信息,誤導投資者的投資決策。當公司的負面消息累積到一定程度時,管理層承擔的成本遠遠大于披露的代價,負面消息會一次性釋放到市場中,增加股價崩盤風險。基于此,本文提出:

H1:其他條件不變時,盈余質量越低,股價崩盤風險越大。

證券分析師作為資本市場上的重要參與者,發揮著外部監督功能,對于資本市場的健康發展非常重要。Jensen et al.(1976)指出,證券分析師的存在有助于降低信息不對稱,在資本市場中具有一定的外部監管效果。Knyazeva(2007)、Yu(2008)均證實證券分析師公司治理效應的存在,并指出分析師關注能夠顯著抑制上市公司的盈余管理行為,改善盈余質量。證券分析師利用自身的專業知識收集和整理所關注的上市公司信息,并向資本市場的投資者發布研究報告,為投資者帶來詳盡信息,幫助投資者更加了解上市公司,洞悉上市公司的真實業績。證券分析師的這一行為會影響投資者的投資決策,有效發揮外部監督作用,從而降低公司管理層和投資者的信息不對稱,壓縮管理層盈余管理的空間,提高盈余質量。在此情形下,盈余質量低下造成的不利影響對資本市場的沖擊將會降低。

但是,由于系統性的樂觀傾向,證券分析師在很多時候并未公允、 客觀地提供其所掌握的私有信息(Francis et al.,1993;O′Brien et al.,2005)。在樂觀偏差的作用下,公司的許多負面信息并不能通過證券分析師的研究報告及時披露給外部投資者。同時,證券分析師發布的研究報告,通常又能夠影響股價走勢。盈余預測或股票評級越樂觀,公司股價的市場表現越好(Womack,1996)。此時,公司盈余質量的信息越難被市場發現,而股價被高估的可能性越大,其未來發生崩盤的風險反而越高。

基于此,本文提出:

H2a:其他條件不變時,證券分析師跟蹤能夠降低盈余質量對未來股價崩盤風險的負向影響程度;

H2b:其他條件不變時,證券分析師跟蹤數目越多,盈余質量與未來股價崩盤風險的負向相關關系越弱;

H2c:證券分析師對盈余質量與未來股價崩盤風險間關系的調節作用僅存在于分析師樂觀偏差較小的公司中。

相比普通投資者而言,機構投資者具有更強的信息解讀和專業化分析能力,能夠承擔一定的監督角色。Shleifer et al.(1997)指出,機構投資者通過用手投票的方式積極監督上市公司管理層,減輕了管理層基于信息不對稱所作出的自利行為。Mitra et al.(2005)實證檢驗了機構投資者在財務報告監督方面所發揮的積極作用。Hamdani et al.(2013)也為機構投資者的外部監督作用提供了間接的經驗證據。機構投資者一般持股比例較高,具有較強的專業優勢,為了獲取更大的收益,其有動機和能力去監督管理層的機會主義行為,一定程度上抑制管理層的盈余管理程度,改善盈余質量。在中國資本市場機制不太健全的情況下,機構投資者的監督作用尤其必要。高敬忠等(2011)的實證分析表明,機構投資者具有積極的監管作用,特別是在股權分置改革后,這一作用有所增強。在機構投資者的外部監督作用下,盈余質量得以提高,股價崩盤風險降低。需要注意的是,機構投資者利用信息優勢及專業優勢參與治理的前提是所獲得的收益超過其參與治理的成本,只有當機構投資者持股比例較高,其利益與所投資公司密切相關時,這種治理效應預期才能得以體現。基于上述分析,本文提出:

H3a:其他條件不變時,機構投資者持股能夠減弱盈余質量與股價崩盤風險間的負向相關關系;

H3b:其他條件不變時,機構投資者持股比例越高,其對盈余質量與未來股價崩盤風險間關系的調節作用越強。

三、實證研究設計

(一)樣本數據

本文選取滬深兩市主板2006—2012年所有A股上市公司作為初始研究樣本。本文所用到的證券分析師數據、機構投資者數據來自CRMAR數據庫,其余數據均來自RESSET數據庫。其中,使用2006年和2007年的數據主要是為了計算滯后項,故本文的實際研究區間為2008—2012年。對于初始數據,本文做了以下處理:剔除來自金融行業的樣本;剔除ST公司;參照已有文獻(Hutton et al.,2009;許年行 等,2012),剔除股票每年交易周數少于30的樣本;剔除關鍵數據缺失的樣本。經上述處理,最終獲得3807個有效研究樣本。為消除極端值的影響,對部分連續變量采取上下1%的Winsored處理。本文相關數據處理和分析采用Excel 2003和Stata 11.0軟件進行。

(二)變量的選取和度量

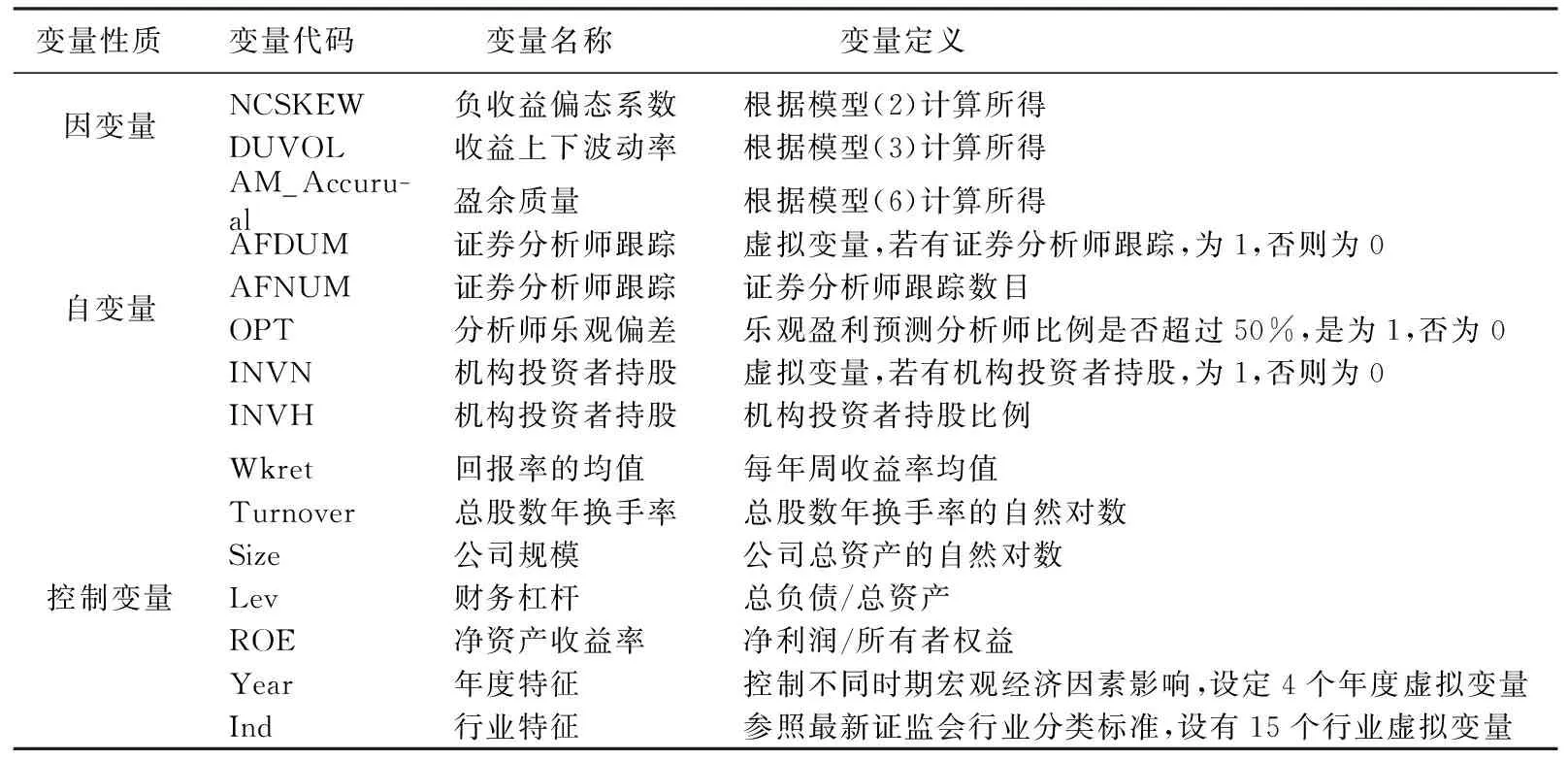

1.股價崩盤風險

借鑒許年行等(2012)、Kim et al.(2011)的方法,本文采用負偏態(NCSKEW)和收益上下波動率(DUVOL)兩個指標來度量股價崩盤風險。首先,計算出股票i在第t周的特有收益率Wi,t,具體分析過程如下:

ri,t=αi+β1rm,t-2+β2rm,t-1+β3rm,t+β4rm,t+1+β5rm,t+2+εi,t

(1)

其中,ri,t為每一年股票i在第t周的收益率,rm,t為第t周的流通市值加權平均市場周資本收益率。為控制股票非同步交易帶來的影響,在模型(1)中加入市場收益率rm的滯后項和超前項。εi,t為殘差項,代表股價變化中未被市場所解釋的部分,是公司特質信息的表現。公司特有周收益率以1加模型(1)中回歸殘差的自然對數表示,即:Wi,t=ln(1+εi,t)。

然后,利用計算出的Wi,t來度量以下兩個指標:

(1)負收益偏態系數(NCSKEW)

(2)

其中,n為股票i在第t年中交易的周數。NCSKEW為正向指標,數值越大,股價崩盤風險越大。

(2)收益上下波動率(DUVOL)

(3)

其中,nup(ndown)為股票i的特有周收益率Wi,t高于(低于)當年平均收益率的周數。其與NCSKEW一樣同為正項指標,數值越大,股價崩盤風險越高。

2.盈余質量

關于盈余質量的度量,國內外尚缺乏一致的測度方法,一般以替代指標來衡量。盈余管理通常會成為管理層擴大自己效用的一種機會主義行為,過多的盈余管理必然導致盈余質量的下降。本文將盈余管理程度作為衡量盈余質量的指標,借鑒相關文獻,使用截面修正的Jones模型估計的可操作性應計衡量公司盈余管理程度。具體步驟為:首先通過模型(4)分行業分年度進行回歸得到系數β1、β2和β3,然后將其帶入式(5)計算出公司的可操控應計利潤(DAi,t)。其中,TAi,t為i公司第t年的總應計利潤,即稅后凈利與經營活動現金流量的差額;ΔREVi,t為i公司第t年與第t-1年的營業收入差額;PPEi,t為i公司第t年的固定資產總額;ΔRECi,t為i公司第t年與第t-1年的應收賬款變動額;Ai,t-1為i公司第t-1年的總資產。

TAi,t/Ai,t-1=β1(1/Ai,t-1)+ β2(ΔREVi,t/Ai,t-1) +β3(PPEi,t/Ai,t-1)+εi,t-1

(4)

DAi,t=TAi,t/Ai,t-1-β1(1/Ai,t-1)+ β2(ΔREVi,t-ΔRECi,t/Ai,t-1) +β3(PPEi,t/Ai,t-1)

(5)

Hutton et al.(2009)用操縱性應計盈余管理滯后三期的絕對值移動合計數衡量應計盈余管理的程度。類似地,本文構造模型(6)衡量盈余質量。

(6)

通過觀察可操控應計利潤在一段時間的變化情況得到的結論會更加客觀。若AM_Accurual越大,則表明該公司越有可能從事盈余管理活動,盈余質量越低。

3.外部監督

參照Kim et al.(2011)的研究,本文選取證券分析師(Analyst)和機構投資者(INS)作為外部監督的替代變量。

(1)證券分析師*在計算證券分析師跟蹤數目時,只考慮盈余預測報告中第一署名的證券分析師。。本文選取3個證券分析師跟蹤情況變量:一是證券分析師是否跟蹤(AFDUM)。該變量為虛擬變量,如果上市公司在某一會計年度中存在證券分析跟蹤,則取值為1,否則為0。二是證券分析師跟蹤數目(AFNUM)。三是分析師樂觀偏差(OPT)。如果跟蹤公司的分析師中,發布的盈利預測超過公司實際盈利水平的分析師所占比例超過50%,則取值為1,否則為0。

(2)機構投資者*機構投資者持股包括:機構投資者持股、基金持股、券商理財產品持股、QFII持股、保險公司持股、社保基金持股、企業年金持股、信托公司持股、財務公司持股及其他機構投資者持股。。本文選取2個機構投資者持股情況變量:一是機構投資者是否持股(INVN)。如果上市公司在某一會計年度中有機構投資者持股,則該變量取值為1,否則為0。二是機構投資者持股比例(INVH)。

4.控制變量

參照現有關于股價崩盤風險的研究(許年行 等,2012;Kim et al.,2013),本文選擇一些可能影響股價崩盤風險的指標作為控制變量,包括:回報率的均值(Wkret)、總股數年換手率(Turnover)、公司規模(Size)、財務杠桿(Lev)、凈資產收益率(ROE)。同時,本文按照已有研究慣例設置年度虛擬變量和行業虛擬變量。

所涉及的解釋變量與控制變量的具體定義見表1。

表1 變量定義

(三)實證模型設計

針對假設1,本文構建模型(7)檢驗盈余質量對股價崩盤風險的影響:

CRASHRISKi,t=α0+α1AM_Accuruali,t-1+α2ControlVariablesi,t-1+εi,t-1

(7)

其中:CRASHRISKi,t是股價崩盤風險的代理變量,分別由t年的負向偏度(NCSKEW)和負向波動率(DUVOL)兩個變量來衡量;考慮到股價崩盤風險發生在未來(許年行 等,2012),本文將盈余質量變量AM_Accuruali,t-1和控制變量ControlVariablesi,t-1滯后一期。模型中,α1為盈余質量變量的系數,為主要考察系數,若其顯著為正,則表明盈余質量越低,股價崩盤風險越大。

針對假設2a、2b,本文在模型(7)的基礎上引入證券分析師跟蹤與盈余質量的交乘項:

(8)

其中,Analysti,t-1*AM_Accuruali,t-1為檢驗假設2a和2b的主要變量,如果β2顯著為負,表明在證券分析師或證券分析師跟蹤數目多的公司中,盈余質量所造成的未來股價崩盤風險會降低。

為檢驗假設2c,進一步按OPT=1及OPT=0將樣本分為兩組,分別檢驗模型(8)中主要變量的系數。

針對假設3a、3b,本文在模型(7)的基礎上引入機構投資者持股與盈余質量的交乘項:

(9)

其中,γ2為檢驗假設3a和3b的主要考察系數,表示機構投資者持股對盈余質量與股價崩盤風險之間關系的額外作用,如果顯著為負,則表明對于存在機構投資者持股越多或機構投資者持股比例越高的公司,盈余質量與股價崩盤風險間的負向關系越弱。

四、實證結果與分析

(一)描述性統計

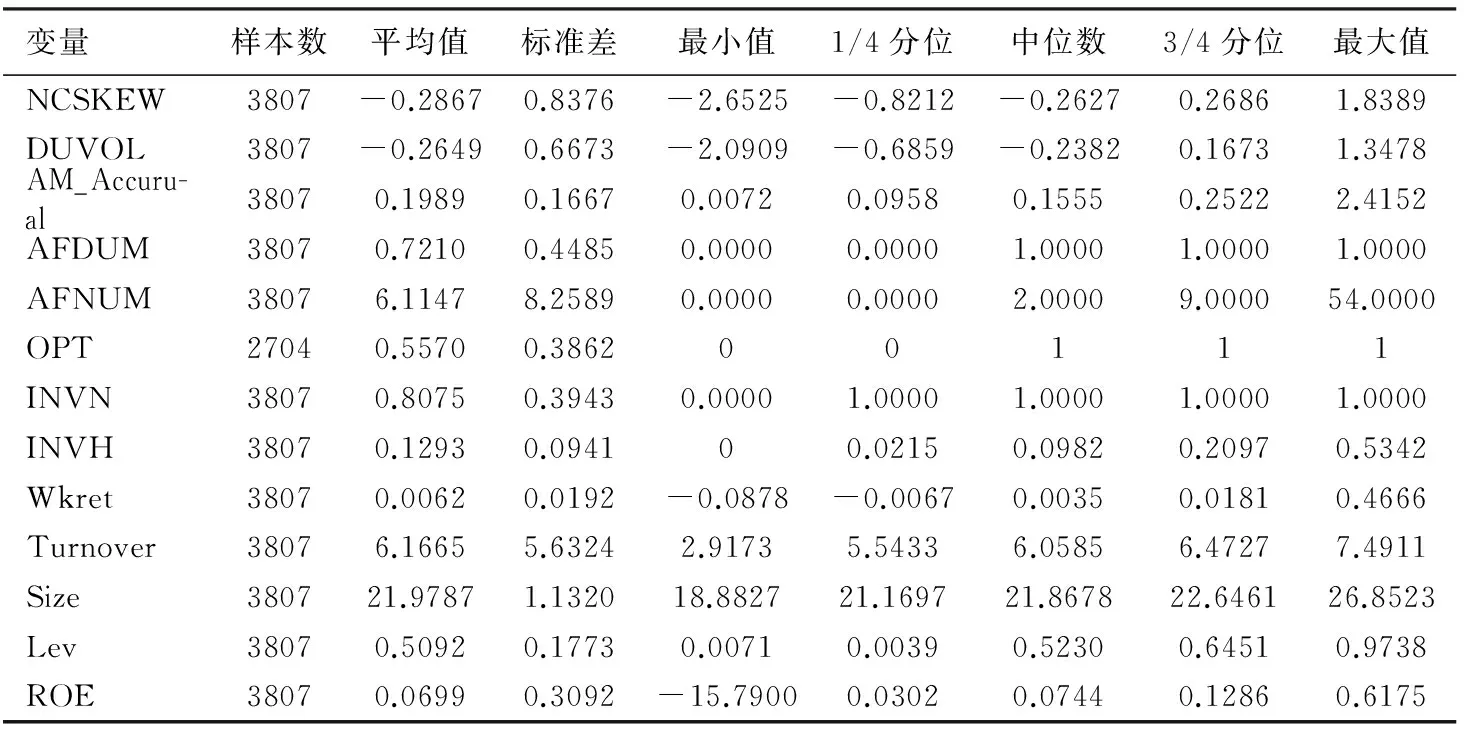

表2 描述性統計分析結果

表2列示了主要研究變量在2008—2012年的描述性統計結果,從中可見,NCSKEW和DUVOL的均值分別為-0.2867和-0.2649,中位數分別為-0.2627和-0.2382,兩個變量的均值均小于中位數,表現為左偏,符合該變量的定義(Hutton et al.,2009);AM_Accurual的標準差為0.1667,上市公司之間盈余管理程度存在差異;AFNUM最大值和最小值分別為54和0,表明上市公司的證券分析師跟蹤數目間存在較大差異,1/4分位數為0,說明大約25%的上市公司未被證券分析師跟蹤;OPT均值為0.5570,表明在被分析師跟蹤的公司樣本中,55.7%以上的公司有半數以上分析師發布了樂觀的盈利預測。INVN的1/4分位數為1,說明80%以上的上市公司存在機構投資者持股,且具體數據表明呈逐年遞增趨勢,這與中國資本市場不斷發展壯大的客觀現象一致;公司特征方面的變量總體上體現出一定的差異性。

(二)相關性分析

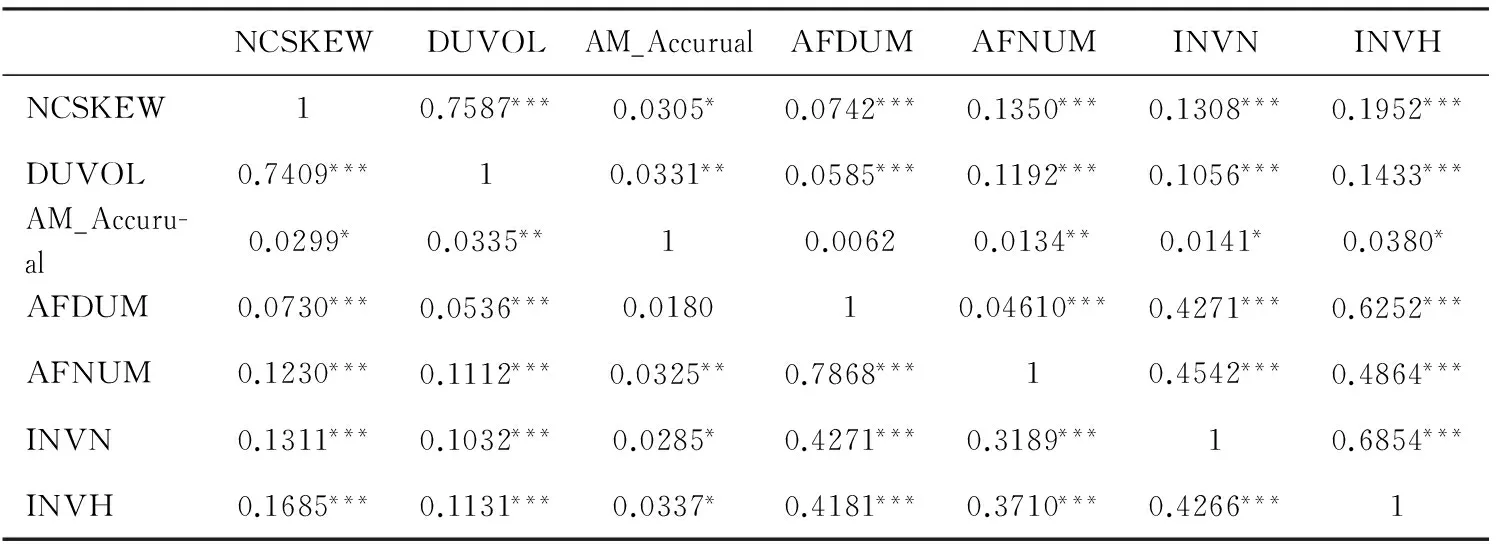

表3 主要變量的相關分析

注:*、**、***分別代表10%、5%和1%水平顯著(雙尾);上下半角分別為Spearman和Pearson相關系數。

表3為主要變量間的相關性分析結果。衡量股價崩盤風險的兩個變量NCSKEW和DUVOL之間在1%水平上顯著正相關,Pearson相關系數和Spearman相關系數分別為0.7409、0.7587,說明兩者間具有較高的關聯度和一致性;無論是Pearson相關系數還是Spearman相關系數,AM_Accurual與NCSKEW均在10%水平上顯著為正,AM_Accurual與DUVOL的Pearson相關和Spearman相關均5%水平上顯著為正,這說明盈余質量越低,股價崩盤風險越大,初步證實假設1。證券分析師、機構投資者之間存在顯著的正向相關關系,表明兩者發揮著相同的作用;除因變量間外,其他各變量之間的相關系數均小于0.5,說明回歸模型中不存在嚴重的多重共線性。

(三)實證分析

1.盈余質量與股價崩盤風險的結果分析

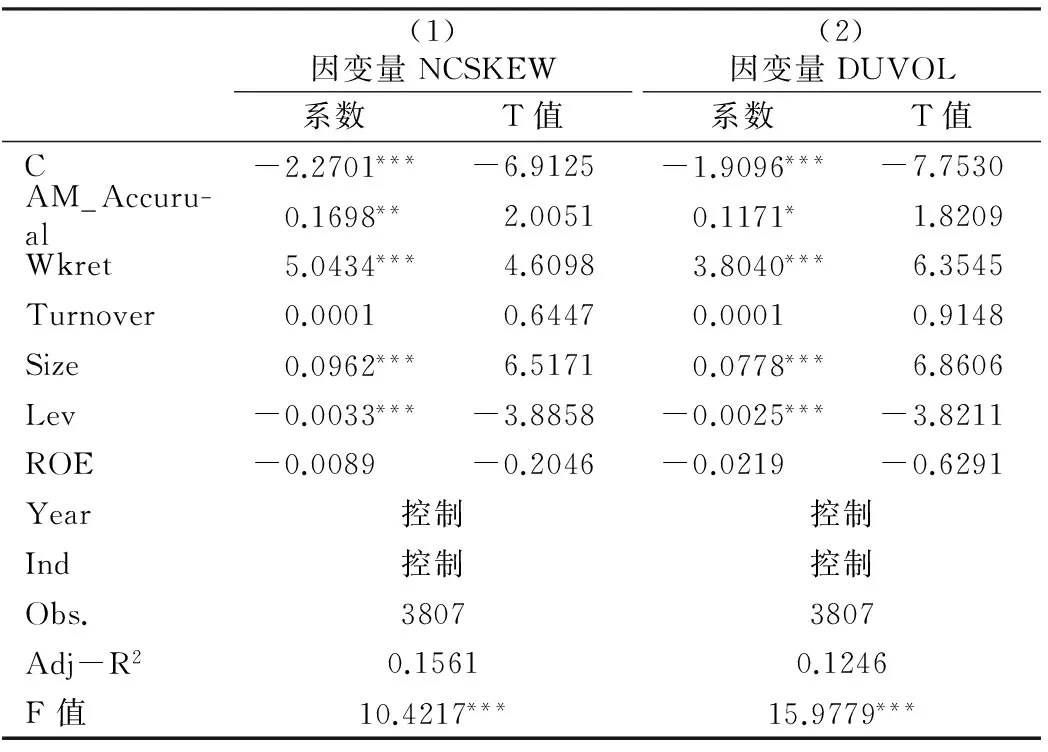

表4中列出了盈余質量與股價崩盤風險的OLS回歸結果,其中,列(1)是以NCSKEW 作為因變量進行回歸的結果,列(2)是以DUVOL 作為因變量進行回歸的結果。從中可見:無論是以NCSKEW還是以DUVOL 作為因變量進行回歸,AM_Accurual的系數均顯著為正;加入控制變量后,AM_Accurual的系數分別為0.1698、0.1171,且分別在5%和10%水平上顯著,假設1得以證實,即盈余質量與股價崩盤風險之間顯著負相關,盈余質量越低,股價崩盤風險就越大。表4結果顯示,F值的顯著性水平均達到1%,線性回歸方程表現較佳。

表4 盈余質量與股價崩盤風險的回歸結果

注:***、**、*分別表示在1%、5%、10%的水平上顯著。

2.外部監督對盈余質量與股價崩盤風險關系影響的結果分析

表5 外部監督對盈余質量與股價崩盤風險關系影響結果

注:***、**、*分別表示在1%、5%、10%的水平上顯著。

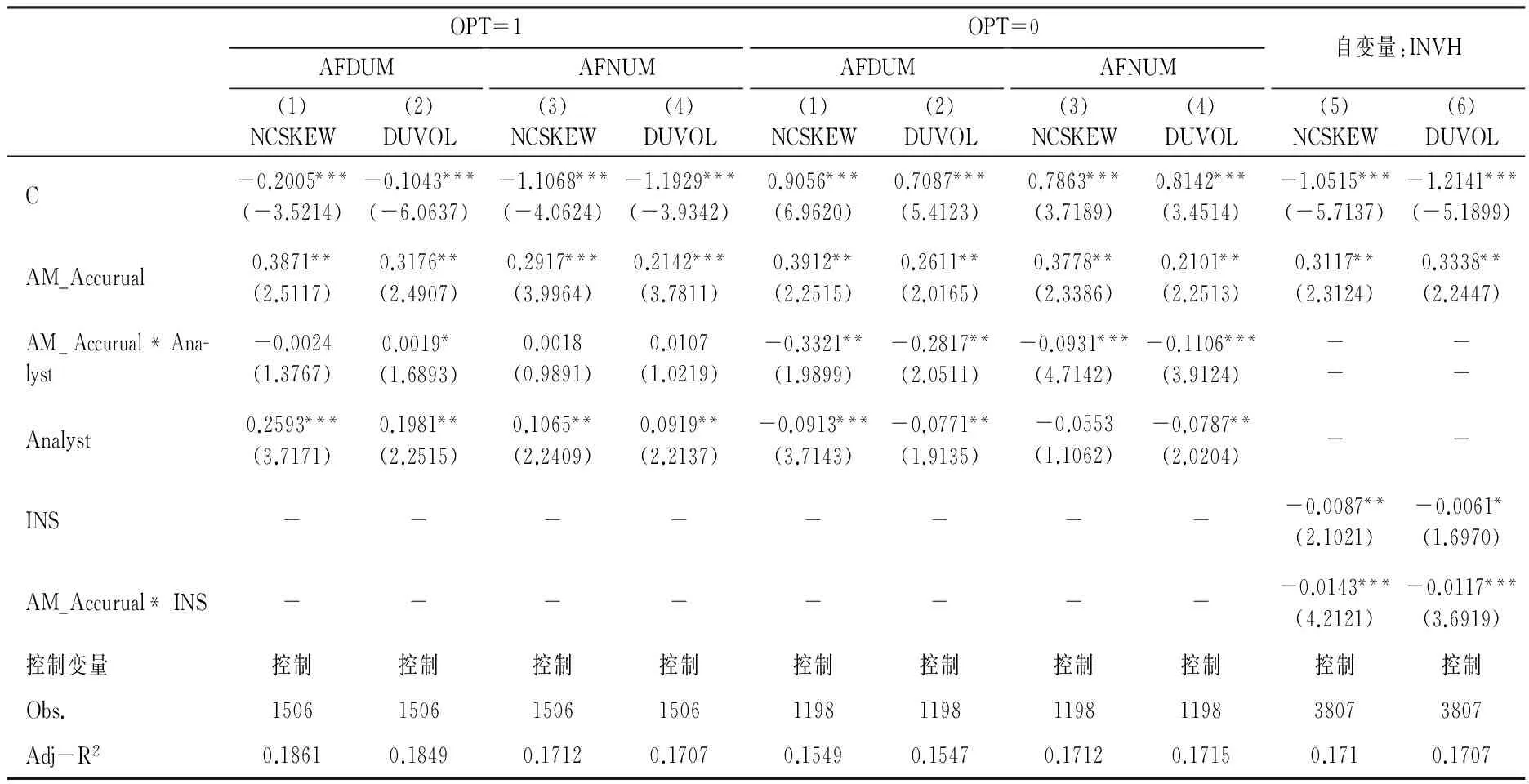

表5中列出了模型(8)與模型(9)的回歸結果。其中,列(1)和(3)報告了以NCSKEW作為因變量,證券分析師跟蹤(Analyst)對盈余質量與股價崩盤風險關系影響的回歸結果。結果顯示,AM_Accurual*AFDUM與AM_Accurual*AFNUM的系數為-0.3504(T值=-1.8226)和-0.0342(T值=-3.6951),分別在10%和1%的水平上顯著。列(2)和(4)報告了以DUVOL作為因變量,證券分析師跟蹤(Analyst)對盈余質量與股價崩盤風險關系影響的回歸結果。結果顯示,AM_Accurual*AFDUM與AM_Accurual*AFNUM的系數與股價崩盤風險(DUVOL)在10%和1%的水平上顯著負相關(系數=-0.1628,T值=-1.6684;系數=-0.0253,T值=-3.4183)。上述結果表明,無論選取何種度量方法,盈余質量與證券分析師跟蹤交乘項AM_Accurual*Analyst的系數均顯著為負,說明證券分析師跟蹤弱化了盈余質量低下的不良影響,降低了盈余質量差導致股價崩盤的可能性,支持假設2a和2b。這是因為證券分析師跟蹤發揮著外部監督的功能,有助于降低公司內部與投資者之間的信息不對稱,約束管理層的行為,對盈余操縱起到一定的抑制作用,進而盈余質量得以提高,未來股價崩盤風險降低。

表5中,列(5)和(6)實證檢驗了機構投資者持股對盈余質量與股價崩盤風險之間關系的作用。當以NCSKEW作為因變量時,盈余質量與機構投資者持股的交乘項AM_Accurual*INS的系數在10%水平上顯著為負(系數=-0.4246,T值=-1.8245);當以DUVOL作為因變量時,AM_Accurual*INS的系數為-0.3411(T值為-1.8294),仍然在10%水平上顯著為負。說明對于存在機構投資者持股的公司,盈余質量與股價崩盤風險間的負向關系減弱,有力地證明了機構投資者持股能夠起到積極的外部監督作用,假設3a得到驗證。原因在于,股權分置改革后,機構投資者處于加速發展階段,規模和力量不斷壯大,作為公司外部治理的主體,在一定程度上可以降低管理層的盈余管理行為,盈余質量得以改善,與股價崩盤風險間的負向相關關系減弱。

值得注意的是,在表5中,證券分析師跟蹤和機構投資者持股的變量Analyst及INS均與股價崩盤風險顯著正相關,即證券分析師跟蹤及機構投資者持股本身反而會加大股價崩盤的風險,出現這種結果可能與前文提及的分析師樂觀預期及機構投資者利益沖突有關。因此,本文進一步將存在分析師跟蹤的樣本按照OPT分為樂觀預期樣本和非樂觀預期樣本,并引入機構投資者持股比例變量,分別對模型(8)和(9)進行回歸,以檢驗假設2c和3b,主要結果見表6。

表6 外部監督對盈余質量與股價崩盤風險關系影響結果(分樣本)

注:***、**、*分別表示在1%、5%、10%的水平上顯著。

從表6來看,對于存在樂觀預期的分析師跟蹤子樣本,分析師跟蹤并沒有降低盈余質量對股價崩盤風險的影響程度,反而一定程度上提升了盈余質量與股價崩盤風險的相關性(大部分回歸不顯著),同時分析師跟蹤本身會增加股價崩盤風險,這與前文的分析及許年行等(2012)的結論一致。而分析師作為外部監督力量,其削弱盈余質量對股價崩盤風險的影響程度的效應主要存在于沒有樂觀預期的分析師跟蹤子樣本中,也就是說,如果大部分分析師所做的盈利預測不高于公司實際盈利預測,反而有利于投資者快速識別公司隱藏的壞消息,從而降低盈余質量對未來股價崩盤風險的影響。同時,在此類樣本公司中,分析師跟蹤本身也與股價崩盤風險顯著負相關,與假設2c預期一致。

從INVH的回歸系數來看,機構投資者持股比例越高,其對盈余質量與未來股價崩盤風險間關系的調節作用越強,同時持股比例提高,本身也會降低未來股價崩盤風險,與假設3b一致。

(四)穩健性檢驗

為增強結論的可靠性,本文進行了以下穩健性測試:第一,盈余質量作為本文的核心變量,與Hutton et al.(2009)類似,我們采用滯后一期操控性應計項絕對值對上述結論進行重新驗證。結果顯示,盈余質量變量(AM_Accurual)的系數為0.2525和0.1576,均在10%的水平上顯著為正,說明盈余質量越低,股價崩盤風險就越大,進一步證實假設1,表明上文結果是穩健的。第二,企業固定效應回歸。為驗證模型中遺漏的樣本是否存在某些固定因素隨時間改變而對上文的回歸結果產生影響,本文進行了Hausman檢驗*當檢驗結果中F值在1%的水平上顯著,則有99%的把握拒絕原假設,即固定和隨機是存在偏差的,應采用固定效應模型。(F值=9.4365***)。在此基礎上,使用固定效應模型對盈余質量與股價崩盤風險間的關系重新估計,結果發現,盈余質量與股價崩盤風險仍然在10%水平上顯著負相關(系數=0.1359,T值=1.7096;系數=0.1063,T值=1.6717),說明回歸結果仍然支持上述結論。

五、研究結論

本文以2008—2012年中國A股主板上市公司作為研究樣本,實證檢驗盈余質量對股價崩盤風險的影響,以及外部監督中證券分析師跟蹤和機構投資者持股對兩者關系的影響。結果發現:盈余質量與股價崩盤風險顯著負相關。進一步的分析表明,考慮外部監督因素后,證券分析師跟蹤及機構投資者持股作為公司外部監督力量,均能緩解信息不對稱,抑制公司管理層盈余管理行為,使盈余質量與股價崩盤風險間的負向相關關系減弱,但證券分析師的外部監督作用僅在沒有樂觀預期的前提下存在。以上經驗證據說明,盈余質量的經濟后果之一是導致公司未來股價崩盤,因而可以通過提高盈余質量來降低股價崩盤風險。研究結論進一步肯定了證券分析師跟蹤和機構投資者持股作為外部監督力量在資本市場中的積極作用以及作用發揮的條件,因此,為了改善盈余質量,要轉變視角重點關注公司外部治理效應的存在。

本文也存在一定的不足,如:盈余質量有多種度量方法,本文僅選取了常用的一種;外部監督力量不僅僅包括證券分析師跟蹤和機構投資者持股,還包括媒體報道、政府監督等,本文僅分析了證券分析師跟蹤和機構投資者持股對盈余質量與股價崩盤風險間關系的影響,而未控制和考慮其它方面。

陳國進,張貽軍. 2009. 異質信念、賣空限制與我國股市的暴跌現象研究[J]. 金融研究(4):80-91.

高敬忠,周曉蘇,王英允. 2011. 機構投資者持股對信息披露的治理作用研究:以管理層盈余預告為例[J]. 南開管理評論(5):129-140.

高雷,張杰. 2008. 公司治理、機構投資者與盈余管理[J]. 會計研究(9):64-72,96.

郭杰,洪潔瑛. 2009. 中國證券分析師的盈余預測行為有效性研究[J]. 經濟研究(11):55-67.

羅進輝,杜興強. 2014. 媒體報道、制度環境與股價崩盤風險[J]. 會計研究(9):53-59.

潘越,戴奕一,林超群. 2011. 信息不透明、分析師關注與個股暴跌風險[J]. 金融研究(9):138-151.

王沖,謝雅路. 2013. 信息不透明、會計穩健性與股價暴跌風險[J]. 管理科學(1):68-79.

王化成,曹豐,高升好,等. 2014. 投資者保護與股價崩盤風險[J]. 財貿經濟(10):73-82.

王亞平,劉慧龍,吳聯生. 2009. 信息透明度、機構投資者與股價同步性[J]. 金融研究(12):162-173.

夏冬林,李剛. 2008. 機構投資者持股和會計盈余質量[J]. 當代財經(2):111-118.

許年行,江軒宇,伊志宏,等. 2012. 分析師利益沖突、樂觀偏差與股價崩盤風險[J]. 經濟研究(7):127-140.

游家興,江偉,李斌. 2007. 中國上市公司透明度與股價波動同步性的實證分析[J]. 中大管理研究(1):147-164.

趙玉潔. 2013. 法律環境、分析師跟進與盈余管理[J]. 山西財經大學學報(1):73-83.

BLECK A, LIU X. 2007. Market transparency and the accounting regime [J]. Journal of Accounting Research, 45(2):229-256.

CHUNG R, FIRTH M, KIM J. 2002. Institutional monitoring and opportunistic earnings management [J]. Journal of Corporate Finance, 8(1):29-48.

FRANCIS J, PHILBRICK D. 1993. Analysts′ decisions as products of a multi-task environment [J]. Journal of Accounting Research, 31(2):216-230.

HAMDANI A, YAFEH Y. 2013. Institutional investors as minority shareholders [J]. Review of Finance, 17(2):691-725.

HUTTON A P, MARCUS A J, TEHRANIAN H. 2009. Opaque financial reports, R2, and crash risk [J]. Journal of Financial Economics, 94(1):67-86.

JENSEN M C, MECKLING W H. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 3(4):305-360.

JIN L, MYERS S C. 2006. R2 around the world: New theory and new tests [J]. Journal of Financial Economics, 79(2):257-292.

KIM J B, LI Y H, ZHANG L D. 2011. Corporate tax avoidance and stock price crash risk: Firm-level analysis [J]. Journal of Financial Economics, 100(3):639-662.

KIM J, ZHANG L. 2013. Accounting conservatism and stock price crash risk: Firm-level evidence [J]. Contemporary Accounting Research, Forthcoming.

KIM Y, LI H, LI S. 2014. Corporate social responsibility and stock price crash risk [J]. Journal of Banking and Finance, 43(2):1-13.

KNYAZEVA D. 2007. Corporate governance, analyst following, and firm behavior [R]. New York University, Working Paper.

KOUSENIDIS D V, LADAS A C, NEGAKIS C I. 2014. Accounting conservatism quality of accounting information and crash risk of stock prices [J]. The Journal of Economic Asymmetries, 11(11):120-137.

MITRA S, CREADY W M. 2005. Institutional stock ownership, accrual management and information environment [J]. Journal of Accounting Auditing & Finance, 20(3):257-286.

O′BRIEN P C, MCNICHOLS M F, LIN H W. 2005. Analyst impartiality and investment banking relationships [J]. Journal of Accounting Research, 43(4):623-650.

ROMER D. 1993. Rational asset-price movements without news [J]. American Economic Review, 83(5):1112-1130.

SHLEIFER A,VISHNY R. 1997. A survey of corporate governance [J]. The Journal of Finance, 52(2):737-783.

WOMACK K L. 1996. Do brokerage analysts′ recommendations have investment value [J]. Journal of finance, 51(1):137-167.

YU F. 2008. Analyst coverage and earnings management [J]. Journal of Financial Economics, 88(2):245-271.

(責任編輯張建軍)

Surplus Quality, External Monitoring and the Risk of Stock Price Crash:Empirical Evidence on Chinese Listed Corporations

YANG MianZhiLIU Yang

(School of Business, Anhui University, Hefei 230601)

Taking China′s 2008-2012 A share main board listed companies as research samples, this paper empirically tests the impact of surplus quality on the stock price crash risk, and the influence on the relationship between the improvement in external monitoring. The results show that surplus quality and stock price crash risk is significantly negative correlated. Further considering external monitoring factors shows that securities analysts tracking and institutional investors holding company as external monitoring power can alleviate the information asymmetry, inhibit the company′s management makes surplus quality, decrease the negative correlation between the earnings management behavior and stock price crash risk, but the external supervision of securities analyst role only exists on the premise of no optimism.

surplus quality; external monitoring; stock price crash risk

2015-10-21

楊棉之(1969--),男,安徽合肥人,管理學博士,安徽大學商學院副院長、教授,博士生導師。

國家自然科學基金項目“會計信息質量對股價崩盤風險的影響機理及經濟后果研究”(71472002);教育部人文社會科學研究規劃項目“股權激勵在企業資本配置中的作用機理與效果研究”(14YJA630082)。

F275

A

1001-6260(2016)05-0147-10

劉洋(1990--),女,安徽亳州人,安徽大學商學院碩士生。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

人大建設(2020年4期)2020-09-21 03:39:12

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

汽車觀察(2016年3期)2016-02-28 13:16:26

浙江人大(2014年5期)2014-03-20 16:20:28

浙江人大(2014年4期)2014-03-20 16:20:16