金融發展、外商直接投資與新疆經濟增長——基于有向無環圖的分析

2016-11-08 05:51:02張帥

新疆農墾經濟 2016年9期

張帥

(新疆財經大學中亞經貿研究院,新疆 烏魯木齊 830012)

金融發展、外商直接投資與新疆經濟增長——基于有向無環圖的分析

張帥

(新疆財經大學中亞經貿研究院,新疆烏魯木齊830012)

金融發展在促進FDI的技術溢出效應中起著重要作用,文章首次采用有向無環圖(DAG)技術對SVAR模型進行識別,并利用基于DAG的預測方差分解考察了金融發展、外商直接投資對新疆經濟增長的沖擊效應。結果表明,新疆金融發展水平的提高能夠顯著促進FDI的吸收,從而推動新疆經濟的增長,且這種溢出效應高于外商直接投資單獨對經濟增長的影響。應當努力推進新疆金融市場建設,充分發揮金融發展作為FDI技術外溢效應推動器的作用,更好地服務于地區經濟發展。

金融發展;外商直接投資;經濟增長;有向無環圖

一、引言

長期以來,很多國家都在不斷提供各種優惠政策吸引外資,外資流入對一國經濟增長的貢獻越顯重要。理論上講,FDI的流入不僅能夠為一國提供更多的資本,而且能夠通過技術溢出為東道國提供先進的技術、管理理念、品牌設計等無形資產。然而大量的實證研究就FDI與一國經濟增長的關系并沒有得出一致的結論,說明東道國對FDI溢出效應的吸收受到其他特殊因素的影響,而作為一國經濟發展核心的金融市場,能夠有效地提高資本積累率,促進資源有效配置,FDI也能很好地被吸收和利用,從而促進東道國技術的升級、產業結構的改善,推動一國經濟的增長。因此,金融發展水平的高低是影響FDI技術溢出效應的重要因素。

已經有大量的國內外學者對金融發展、FDI和經濟增長三者之間的關系進行了研究。國外學者主要是采用不同國家的面板數據來考察金融發展在FDI溢出效應的中介作用,研究結果均顯示一國金融發展水平的提高能顯著促進FDI的吸收,從而推動一國經濟的增長。如Niels、Robert[1]通過對67個LDC國家的研究表明,一國金融體系的發展情況決定著FDI的溢出效應,從而影響著該國的經濟增長;Omran、Bbolbol[2]選擇了11個阿拉伯國家作為研究對象,研究得出金融發展與FDI相互作用時能夠有效地促進一國經濟的增長;Chee-Keong Choong、Zulkornain Yusop[3]運用協整檢驗方法分析了東亞的發展中國家和發達國家中金融體系在FDI與經濟增長關系中的作用,研究結果表明,金融市場發展水平越高,東道國對FDI的吸收能力就越強,就更能夠促進東道國的經濟增長。由于不同國家經濟環境、金融制度的差異性很大,忽視這種差異性而采用統一的標準進行面板數據分析將會導致研究結論出現偏差。而國內學者主要側重于對中國及不同區域金融發展影響FDI技術溢出效應的考察,研究結果呈現一定的差異性。當選擇中國整體作為分析對象時,學者認為我國的金融發展并未有效的促進FDI的溢出效應。如曾慧[4]通過建立理論模型,認為受到“金融市場發展門檻”的限制,我國金融市場效率相對較低,不能為FDI的技術外溢提供高效的金融環境支持,FDI主要是通過增加資本積累來促進我國的經濟增長。而選擇我國不同區域作為研究對象時,學者認為金融發展影響FDI的溢出效應存在明顯的地區差異性。如李金昌等[5]、趙奇偉等[6]、曾慧[7]通過采用省際面板數據,研究表明:金融深化程度是影響FDI溢出效應的重要因素,而這種溢出效應存在著明顯的地區差異性和階段性;覃堯[8]、彭繼增[9]、吳迪[10]通過建立VAR模型,采用格蘭杰因果關系檢驗、協整檢驗分別對重慶市、廣州市、江西省的FDI溢出效應進行了研究,分析得出金融發展與FDI的交互作用與經濟增長存在長期穩定的均衡關系。雖然國內研究克服了不同國別異質性的影響,但是研究方法主要選擇構建VAR模型并在其基礎上進行Granger因果檢驗、方差分解及脈沖響應函數分析,然而這些研究方法均存在較大的局限性。VAR模型中的自變量并未包含當期的內生變量,變量間當期的相關關系隱藏在誤差結構中,是無法通過模型來解釋的,這在一定程度上影響著研究結論的準確性。

隨著國家政策的傾斜,新疆近些年來無論是金融發展、外資直接投資還是經濟增長均取得了顯著的成果,如何有效地利用外資,推動新疆經濟的快速發展,對于加快新疆“絲綢之路經濟帶”核心區建設具有重要意義。據此,本文采用“有向無環圖”(DAG)及SVAR模型考察新疆金融發展對FDI溢出效應的影響,這對于完善新疆金融市場建設,提高外商直接投資利用效率,推動新疆跨越式發展意義深遠。

二、研究方法及數據說明

(一)研究方法

鑒于VAR模型的局限性,后有學者在VAR模型的基礎上構建了SVAR模型,將變量之間的當期關系從隨機誤差項中分離出來,即模型中的右端包含了當期的內生變量,有效彌補了VAR模型的不足。

考慮含有K個變量的P階結構向量自回歸模型SVAR(P)一般形式如下:

其中:

對于該模型,需施加更多約束條件,模型的參數才能被估計。而在基于Bernanke分解方法的SVAR模型識別中,約束條件主要依靠主觀判斷、先驗信息及經濟理論假設進行設定,缺少客觀依據。Spirtes(2000)等提出的“有向無環圖”(DAG)的分析方法通過考察擾動項之間的相關系數,能夠準確識別擾動項間的同期因果關系,為SVAR模型擾動項的設定提供了客觀依據。

有向無環圖方法通過分析各變量之間的相關系數及偏相關系數來識別變量間的同期因果關系。具體而言,當存在X到Y的單向因果關系時,用“X→Y”表示;當X與Y存在雙向因果關系時,用“X←→Y”表示;當X與Y存在因果關系,但指向不明確時,用“X—Y”表示;當X與Y無因果關系時,用“X Y”表示。

假設存在三個變量X、Y、Z,則相關系數與變量間因果關系對應如表1所示。

在分析實際事例中,Spirtes(2000)設計出了一套PC算法,通過“去線”和“定向”兩方面來識別變量間因果關系。首先通過構造Fisher′s z統計量,表達式如下:

表1 相關系數及因果關系

若任意兩個變量的無條件相關系數、一階偏相關系數、二階偏相關系數、…、N-2階偏相關系數(N為變量數目)為0,則移除變量之間的連線,反之則保留。接著進行“定向”判定,當變量X、Y、Z存在“Y—X—Z”這種關系時,若X不屬于Y和Z的隔離集,則可推斷出X、Y、Z三者的同期因果關系應為“Y→X←Z”;如果已知“X→Z”,Y和Z相鄰,而X與Z不相鄰,且Y和Z間并無有向邊指向Y,則可推斷Y和Z兩者的同期因果關系應為“Y→Z”[11]。此外對于小樣本(樣本容量小于200),為了提高DAG的分析的有效性,通常提高統計量的顯著水平(一般是30%),以達到準確識別變量同期因果關系的目的。

(二)指標及數據說明

同國內外學者一樣,本文選擇人均GDP作為經濟增長(RGDP)的衡量指標,選擇實際利用外資額作為外商直接投資(FDI)的代表變量。同時由于我國金融市場主要是以銀行類金融機構為主導的,資本市場發展相對滯后,新疆亦是如此,銀行信貸能夠在一定程度上反映新疆金融市場的發展水平,因此選擇存貸款余額與GDP的比值作為新疆金融發展(FIR)的代表變量。而金融發展在FDI技術外溢中介作用的衡量同國內外學者,選擇FDI*FIR的交互項作為衡量指標。

本文選擇的樣本區間為1985-2015年,變量均為年度數據。人均GDP、GDP、實際利用外資額、存貸款余額數據來源于各年份的《新疆統計年鑒》,其中2015年數據來源于新疆統計局,實際利用外資額按照當年的年均匯率折算成人民幣,匯率數據來源于中國人民銀行網站。

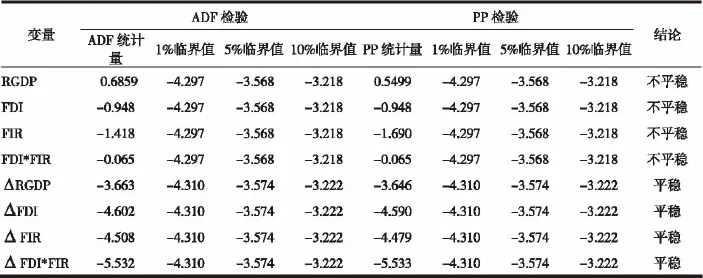

表2 單位根檢驗結果

三、實證分析

(一)單位根檢驗

在建立VAR模型之前,首先要對變量進行單位根檢驗,本文采用ADF檢驗和PP檢驗兩種方法來分析變量的平穩性,檢驗結果如表2所示。

兩種檢驗結果均表明,RGDP、FDI、FIR、FDI*FIR原序列均存在單位根,而在一階差分之后,所有序列在5%的顯著水平下均拒絕了非平穩的假設,即所有變量均是一階單整序列。

圖1

圖2

圖3

(二)同期因果關系的DAG分析及SVAR識別

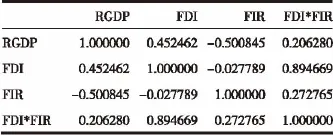

根據AIC和SC最小原則,確定了VAR模型的滯后階數為2,通過對VAR(2)進行估計,得到各變量的擾動相關系數矩陣,如表3所示:

表3 擾動相關系數矩陣

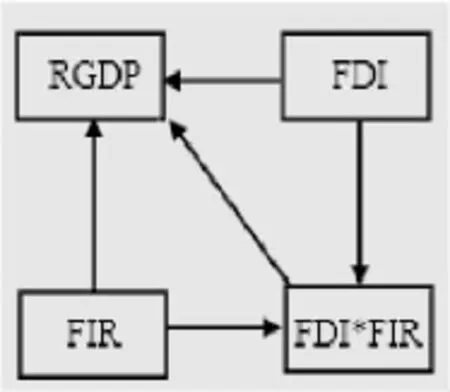

以變量間擾動相關系數矩陣為基礎,采用有向無環圖(DAG)對變量間的同期因果關系進行識別,為建立SVAR模型提供客觀依據。首先將各變量相互間用無方向的線進行連接,如圖1所示,表示各變量間可能存在同期的因果關系;接著采用TETRAD V軟件中嵌套的PC算法對變量間的相關系數顯著性進行分析,明確變量間同期因果關系的指向。

首先對變量間無條件相關系數進行分析,在30%的顯著水平下,FDI與FIR的相關系數為-0.027789,其概率值達到88.3%,無法拒絕兩者無條件相關系數為0的假設,可以認為FDI與FIR之間不存在同期因果關系,則將兩者之間連線移除,而其他變量之間的無條件相關系數均顯著不為0。接著分析偏相關系數,當以任何一個變量擾動為條件變量時,發現其他所有變量間的偏相關系數均顯著不為0,這樣得到圖2中的有向無環圖形式。

接著對可能存在同期因果關系的變量進行方向的確定,通過對偏相關系數的分析可以看出,RGDP不屬于FDI與FIR的隔離集,則可推斷出RGDP、FDI、FIR三者的同期因果關系應為“FDI→RGDP←FIR”,又由于ρ(FDI,FIR)顯著為0,而ρ(FDI,FIR FDI*FIR)顯著不為0,三者之間又存在“FDI→FDI*FIR←FIR”的因果關系,同時ρ(FDI,FDI*FIR)顯著為0,而ρ(FDI,FDI*FIR RGDP)顯著不為0,則三者之間又同時存在“FDI→RGDP←FDI*FIR”的因果關系。因此,所有變量的同期因果關系如圖3所示,即在同一時期,金融發展(FIR)、外商直接投資(FDI)、FDI的溢出效應(FDI*FIR)的變動均會引起經濟增長(RGDP)的變化;金融發展(FIR)、外商直接投資(FDI)的變動也會影響FDI的溢出效應(FDI*FIR)的變化。這在一方面說明了新疆金融市場的發展及FDI的流入一定程度上直接推動了經濟的增長,另一方面表明了以銀行信貸為主的間接融資市場能夠給FDI的技術外溢提供有效的金融支持,為外商提供有效的融資渠道,使得FDI對新疆經濟的推動作用不僅表現在直接效應上,而且體現在技術溢出效應上。

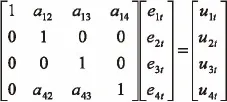

在DAG分析的基礎上,對同期系數矩陣進行識別,對沒有同期因果關系的變量間施加零約束,即:

根據該系數約束矩陣,建立SVAR模型,利用Eviews 6.0軟件對該模型進行估計,估計得到的系數矩陣為:

對估計結果進行似然比檢驗,統計量(1.909)對應概率值為0.53,表明在5%的顯著水平下,不能拒絕“過度約束為真”的假設,從而說明基于DAG方法對變量同期因果關系識別所添加約束是合理的。

表4 基于DAG的預測方差分解單位:%

(三)基于DAG的預測方差分解

通過DAG方法的分析,明確了各變量之間同期的因果關系,但為了進一步探索資本流動、對外貿易對國內價格的動態沖擊效應,將在DAG分析的基礎上,對建立的SVAR模型進行預測方差分解,結果如表4所示。

首先,金融發展(FIR)、外商直接投資(FDI)以及外商直接投資與金融發展的交互項(FDI*FIR)均能顯著地促進新疆經濟的增長。RGDP的預測方差分解結果表明:金融發展(FIR)對經濟增長的促進作用最大,對經濟增長的解釋由第1期的3.99%增加到第12期的9.01%,而外商直接投資(FDI)對經濟增長的解釋由第1期的1.54%增加到第12期的6.63%,低于金融發展的影響。這說明了外商直接投資(FDI)作為投資的一部分,增加了資本的積累,而金融發展(FIR)能夠為投資者提供更多的融資平臺,促進儲蓄投資的轉化,推動新疆經濟的快速發展。而在考慮了金融發展在FDI外溢效應的中介作用后,外商直接投資與金融發展的交互項(FDI*FIR)對經濟增長的解釋由第1期的2.08%增加到第12期的7.75%,均高于外商直接投資(FDI)單獨對經濟增長的促進作用。這體現了以銀行信貸為主的間接融資市場能夠為FDI的技術外溢提供良好的融資環境,從而推動經濟的增長。

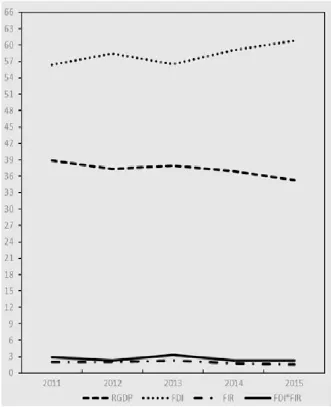

圖4 RGDP遞歸的預測方差分解

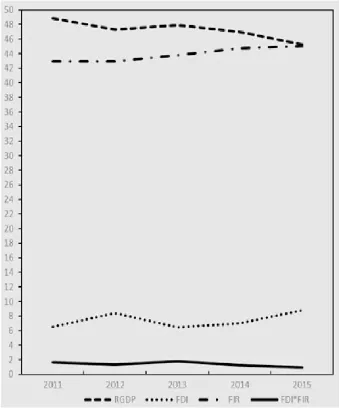

圖5 FDI遞歸的預測方差分解

其次,新疆經濟的快速發展是FDI長期流入及金融發展的直接原因。FDI、FIR的預測方差分解結果表明:外商直接投資(FDI)、金融發展(FIR)除主要受到自身波動的影響外,新疆經濟增長(RGDP)對外商直接投資(FDI)及金融發展(FIR)的貢獻相對較大。其中經濟增長(RGDP)對外商直接投資(FDI)的解釋由第1期的20.47%增加到第12期的35.28%,對金融發展(FIR)的解釋由第1期的25.08增加到第12期的45.29%。FDI*FIR的預測方差分解結果表明,交互項(FDI*FIR)主要受到外商直接投資(FDI)、金融發展(FIR)的影響,這主要是由于交互項(FDI*FIR)是通過兩者來構造的。

(四)穩健性分析——遞歸的預測方差分解

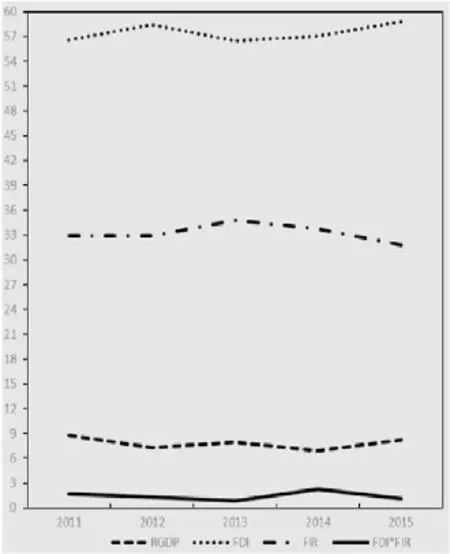

為了驗證基于DAG方法的預測方差分解結論在所選擇的樣本區間內是否穩健,并進一步分析金融發展、外商直接投資在不同時期對新疆經濟增長影響的動態變化,本文將進行遞歸的預測方差分解。首先選擇以1985-2010年為基期,在DAG結論的基礎上建立SVAR模型,并進行第一方差分解。接著以1985-2011年為第二期,進行第二次方差分解,以此類推直到選取1985-2015年整個樣本區間進行方差分解,并把每次方差分解第12期的結果繪成如圖4、圖5、圖6、圖7所示。

首先,金融發展(FIR)、外商直接投資(FDI)及外商直接投資與金融發展的交互項(FDI*FIR)對新疆經濟增長的貢獻均是穩健的。由經濟增長(RGDP)的遞歸預測方差分解可知,外商直接投資(FDI)對經濟增長(RGDP)的解釋力度由2011年(第一期)的6.34%增加到2015年(最后一期)的6.63%,總體維持在6%左右;金融發展(FIR)對經濟增長(RGDP)的解釋力度由2011年(第一期)的7.94%增加到2015年(最后一期)的9.01%,總體穩定在10%以內,大于FDI對經濟增長的影響;外商直接投資與金融發展的交互項(FDI*FIR)對經濟增長的解釋由2011年(第一期)的6.89%增加到2015年(最后一期)的7.75%,基本保持在7%左右,均高于外商直接投資(FDI)單獨對經濟增長的促進作用。

其次,金融發展(FIR)、外商直接投資(FDI)及外商直接投資與金融發展的交互項(FDI*FIR)各自的預測方差分解也均是穩健的。同樣,由外商直接投資(FDI)的遞歸預測方差分解可知,經濟增長(RGDP)對外商直接投資(FDI)的解釋總體維持在37%左右,金融發展(FIR)對外商直接投資(FDI)的解釋基本維持在2%左右,外商直接投資與金融發展的交互項(FDI*FIR)對外商直接投資(FDI)的解釋基本保持在3%以內,而外商直接投資(FDI)對自身的解釋則基本穩定在60%左右,變化幅度不大。由金融發展(FIR)及外商直接投資與金融發展交互項(FDI*FIR)的遞歸預測方差分解可知,經濟增長(RGDP)、外商直接投資(FDI)、外商直接投資與金融發展的交互項(FDI*FIR)對金融發展(FIR)的解釋分別維持在47%、2%、2.5%左右,經濟增長(RGDP)、外商直接投資(FDI)、金融發展(FIR)對外商直接投資與金融發展交互項(FDI*FIR)的解釋分別保持在7%、57%、33%左右,基本保持穩定。

從遞歸預測方差分解的結果中可以看出,基于DAG方法的預測方差分解結論并未隨著樣本期的改變而發生變化,因此本文研究得出的結論是穩健的。

圖6 FIR遞歸的預測方差分解

圖7 FDI*FIR遞歸的預測方差分解

四、結論及政策建議

(一)結論

本文通過采用有向無環圖(DAG)和基于DAG的預測方差分解方法,對新疆金融發展、外商直接投資和經濟增長之間關系進行了分析,克服了傳統的基于VAR模型的格蘭杰因果檢驗及Choleski方差分解方法的局限性,主要得出以下結論:

1.同期因果關系識別的DAG分析表明,金融發展、外商直接投資及金融發展與外商直接投資的交互項均是推動新疆經濟增長的原因。

2.基于DAG的預測方差分解進一步表明,金融發展較外商直接投資對新疆經濟增長的促進作用更大,而在考慮了金融發展在FDI外溢效應的中介作用后,外商直接投資與金融發展的交互項明顯高于外商直接投資單獨對新疆經濟增長的促進作用。

3.新疆經濟的增長同時能夠吸引大量的外資流入,推動金融規模的不斷擴張,促使金融市場的快速發展。

(二)政策建議

總體來說,外商直接投資作為投資的一部分,增加了資本積累,而金融發展能夠為投資者提供更多的融資平臺,促進儲蓄投資的轉化,兩者均有效地推動了新疆經濟的快速發展。同時以銀行信貸為主的新疆間接融資市場能夠促進外商直接投資的技術外溢效應,為外商提供更多的金融支持,使得更多先進的技術、管理經驗等無形資產被合理的吸收和利用,為新疆的經濟增長注入了更多的動力。因此,“十三五”規劃期間,新疆應該努力推進金融市場建設,建立起與經濟發展、居民生活和社會進步相適應的金融服務體系,切實從新疆的實際情況和政策方向出發,充分利用新疆豐富的礦產資源優勢,采取符合地方特色和區域特征的招商引資政策,在承接國內技術轉移的同時,積極引進和學習外商的先進技術,服務于本地的經濟發展,充分發揮起金融發展作為FDI技術外溢效應推動器的作用。

[1]Niels H,Robert L.Foreign direct investment,financial development and economic growth[J].The Journal of Development Studies,2003,(40):142-163.

[2]Omran M,Bbolbol A.Foreign Direct Investment,Finance Development and Economic Growth:Evidenc from Arab Countries[J].Review of Middle East Economics and Finance,2003,(3):231-245.

[3]Chee-Keong Choong,Zulkornain Yusop,Siew-Choo Soo.Foreign Direct Investment,Economic Growth,and Financial Sector Development:A Comparative Analysis. ASEAN Economic Bulletin Vol,2004,(21):278-289.

[4]曾慧.FDI、金融市場發展發展效率與中國經濟增長[J].科學學與科學技術管理,2008,(12):105-109.

[5]李金昌,曾慧.基于金融市場發展的FDI溢出與經濟增長關系:省際面板數據研究[J].統計研究,2009,(3):30-37.

[6]趙奇偉,張誠.金融深化、FDI溢出效應與區域經濟增長:基于1997-2004年省際面板數據分析[J].數量經濟技術經濟研究,2007,(6):74—82.

[7]曾慧.FDI、金融發展與地區經濟差異[J].商業經濟與管理,2010,(10):91-96.

[8]覃堯.FDI、金融發展與經濟增長——基于重慶市1987-2006數據的實證研究[J].消費導刊,2010,(2):85-86.

[9]吳迪,陳芳芳.金融發展、FDI與經濟增長——基于廣州市數據的實證研究[J].企業改革與管理,2015,(7):97-98.

[10]彭繼增,劉運,徐詩文.金融發展、FDI與產業結構優化——基于江西省數據的實證研究[J].武漢金融,2014,(9):32-35.

[11]楊子暉.財政政策與貨幣政策對私人投資的影響研究——基于有向無環圖的應用分析[J].經濟研究,2008,(5):81-93.

(責任編輯:胡宜挺)

張帥(1989-),男,河南周口人,博士研究生,研究方向:國際金融。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

四川文學(2021年4期)2021-07-22 07:11:54

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

絲綢之路(2014年9期)2015-01-22 04:24:46

河北金融年鑒(2014年0期)2014-02-27 13:20:03

兒童與健康(2011年4期)2011-04-12 00:00:00