現金流視角下企業利益相關者財務生態系統探討

2016-11-10 00:18:24雷銘

商業會計 2016年18期

雷銘

摘要:從現金流視角分析了利益相關者財務生態系統構建的重要性,明確了現金流層面財務生態系統的最佳運行方式——一體化對稱性互惠共生,并從現金流入、現金分配、現金轉化、現金流出四個方面構建了企業利益相關者財務生態系統的現金流程架構。

關鍵詞:現金流 企業利益相關者 財務生態系統

中圖分類號:F234 文獻標識碼:A 文章編號:1002-5812(2016)18-0079-02

現金流是企業共生體內的財務資源之一,也是企業實現共生能量最大化目標的重要物質資源,現金流資源的有限性,必然導致企業利益相關者之間的相互競爭。從現金流視角構建企業利益相關者財務生態系統,有利于企業共生體內共生能量最大化而共生損耗最小化,提高企業利益相關者之間現金流的效率和質量,協調企業利益相關者之間及企業與環境之間的矛盾,促進財務生態系統健康持續發展,從而實現企業利益相關者的共贏目標。

一、現金流視角下構建財務生態系統的重要性

(一)現金流是財務生態系統價值創造的前提。現金流量是企業經營活動的第一要素,企業擁有足夠的資金,才能購買原材料、購置固定資產及雇傭工人等生產要素進行正常的經營活動,為企業共生體內價值的創造提供物質基礎,也為財務生態系統的有效運行提供必要條件。財務生態系統運行有效性的衡量標準是現金流的流動速度和質量,在財務生態系統內,企業將獲得的現金流轉化成商品或服務,并通過市場銷售,實現系統內部的現金流量的增加,因此,企業共生體內的價值是通過銷售商品或服務收回現金來實現的。

(二)現金流是財務生態系統運行最基本的物質基礎。自然生態系統中,不同物種之間相互聯系主要是依賴物質、信息或能量的傳遞。在財務生態系統中,企業利益相關者之間的聯系也必須依賴物質、信息或能量的傳遞,由此構成財務生態系統運行的基礎。企業利益相關者之間相互聯系雖不要求三者同時具備,但必須具備物質方面的傳遞才能確保財務生態系統的運行。企業利益相關者之間存在的聯系通常表現為共生單元之間按照某種方式進行物質、信息或能量交流,這種聯系通常由有質參量或主質參量之間的親近度、同質度或關聯度等內在性質所決定。財務生態系統運行物質基礎的多樣化,會隨著經濟的發展變得復雜化,在這些物質基礎中,現金流所具有的靈活性和流通性強的特點,使得現金流成為財務生態系統運行最基本的物質基礎。

(三)現金流動反映了財務生態系統的健康狀況。現金流是財務生態系統運行的重要內容,現金流的運行情況反映了財務生態系統的運行情況。在企業內部現金流的運行過程包括現金流入、現金分配、現金轉化和現金流出。企業資金的來源分為兩部分:一部分來自股東和債權人;另一部分來自企業自身經營積累。通常情況下,企業積累的資金不能滿足企業的生產經營活動,需要向股東和債權人籌集資金,但這些資金需要付出成本,權益性資金需要支付股利,債務性資金有固定的利息和還款期限,因此,企業應當具有支付股利和償還本息的能力,當企業資金短缺、不能及時支付股利和償還本息時,將會影響企業的生產經營活動,甚至導致企業共生體解體或退化,影響財務生態系統的健康發展。企業經營積累依靠企業銷售商品和提供勞務,現金流的質量和效率依賴于分銷商等及時支付足額的貨款。只要現金流在運行過程的任意節點出現滯留,都將增加財務生態系統運行的成本,從而導致財務生態系統運行效率降低。

(四)現金流循環流動是財務生態系統運行的本質。財務管理包含籌資管理、投資管理、運營管理及利潤管理,這種靜態財務管理內容的區分,忽視了財務管理職能的實現;物質交換性、信息傳遞性和能源流動性賦予了企業財務管理工作的生命,為企業生存和健康持續發展提供了物質基礎,從動態角度來說,物質交換、信息傳遞和能量流動是財務管理職能實現的基礎。優化財務資源結構,合理配置財務資源,是實現財務生態系統能量最大化的前提,也是財務生態系統實現可持續發展的重要手段。現金流作為財務資源的重要內容,肩負著財務生態系統動態平衡功能的重要使命,現金流的循環利用和能量流動是財務生態系統的本質。

二、現金流層面財務生態系統的最佳運行方式——一體化對稱性互惠共生

在自然生態系統中,共生單元之間的共生關系是可以互相轉化的,并且隨著復雜環境而逐漸演化。財務生態系統是財務管理系統和自然生態系統的有機結合,運用自然生態系統運行規律重新構建財務生態系統運行規律,可以實現財務資源利用最大化,形成良好的生態環境,促進企業財務生態系統健康可持續發展。

(一)共生體是財務生態系統構建的基礎。企業及其利益相關者必須形成企業共生體,這是財務生態系統構建的基礎。企業共生體中,利益相關者共生的形成是一個自組織、自調節、自抑制的過程。在企業利益相關者的共生過程中,共生界面一旦形成,利益相關者之間就形成了一種穩定的共生狀態,并不因為某一利益相關者的進入或退出而影響其穩定性,從而使財務生態系統保持穩定的狀態。財務生態系統不是靜止不變的,會隨著環境的變化調節成為與環境相適應的系統。財務生態系統是一個動態平衡系統,自身具有調節功能,這一功能主要體現在企業共生體與環境之間的關系。企業共生體內的利益相關者是根據企業在復雜變化的環境當中的生存和持續發展而做出選擇的,因而利益相關者之間共生關系的形成,都經過識別、適應與整合和培育的過程。在財務生態系統中,利益相關者通過共生體不斷地改變環境,環境也不斷地重塑共生體,這種相互作用、相互影響使得財務生態系統的發展過程中充滿活力和動力。

(二)對稱性互惠共生模式是財務生態系統良好運行的目標模式。共生行為模式與共生組織模式是可以轉化的,但是在財務生態系統中,寄生和偏利共生這兩種共生模式是不存在的,這是由財務生態系統中不同物種即企業利益相關者是理性的和趨利機制導致的。互惠共生模式下企業共生體內產生的共生能量,通過企業利益相關者之間的分配,形成雙向的能量流動機制和多變的交流機制。按照共生能量在利益相關者之間分配是否對稱可以分為非對稱性互惠共生和對稱性互惠共生。非對稱性互惠共生模式是很常見的共生模式,這種共生模式中共生能量在利益相關者之間分配不均衡,致使企業利益相關者之間由于能量累積存在差異而不能實現共同進化,從而使得企業利益相關者財務生態系統不能穩定健康發展。對稱性互惠共生模式中,由于共生能量在利益相關者之間對稱分配而使得不同利益相關者能量積累均衡,實現了同步進化,促進了企業利益相關者財務生態系統的健康穩定發展。因此,對稱性互惠共生模式是財務生態系統運行的目標模式,是最穩定的共生狀態。

(三)一體化共生是構成企業共生體核心競爭力的源泉。一體化利益相關者共生組織模式的特征決定了其是利益相關者共生關系中效率最高且最穩定的共生組織模式,也是利益相關者共生的目標組織模式類型,是財務生態系統中企業共生體形成核心競爭力的源泉。(1)共生界面特征。在一體化共生模式中,利益相關者共生界面的生成具有內在的方向性和必然性。(2)開放特征。一體化的利益相關者共生模式中的對比開放度一般大于0,遠遠小于1;意味著共生體內部的開放度要大于共生體對環境的開放度。(3)分配特征。一體化利益相關者共生模式的分配特征是:(1+CS)Kmin≤Ksi≤(1+α0)Kmin,CS為進入共生體的成本系數。(4)阻尼特征。在一體化共生模式中,共生阻尼比其他任何共生組織模式的共生阻尼都要小。(5)共進化特征。一體化共生模式中的共進化特征最為明顯,這是由于共生能量在企業不同利益相關者中對稱分配,使得不同主體之間的能量積累不存在差異而共同進化。任何單元都是共進化中的單元,任何進化都是單元之間的共同進化。由此可見,一體化共生模式的特征,促使企業共生體內共生能量最大化而共生損耗最小化,從而使得財務生態系統中企業共生體內利益相關者利益最大化。

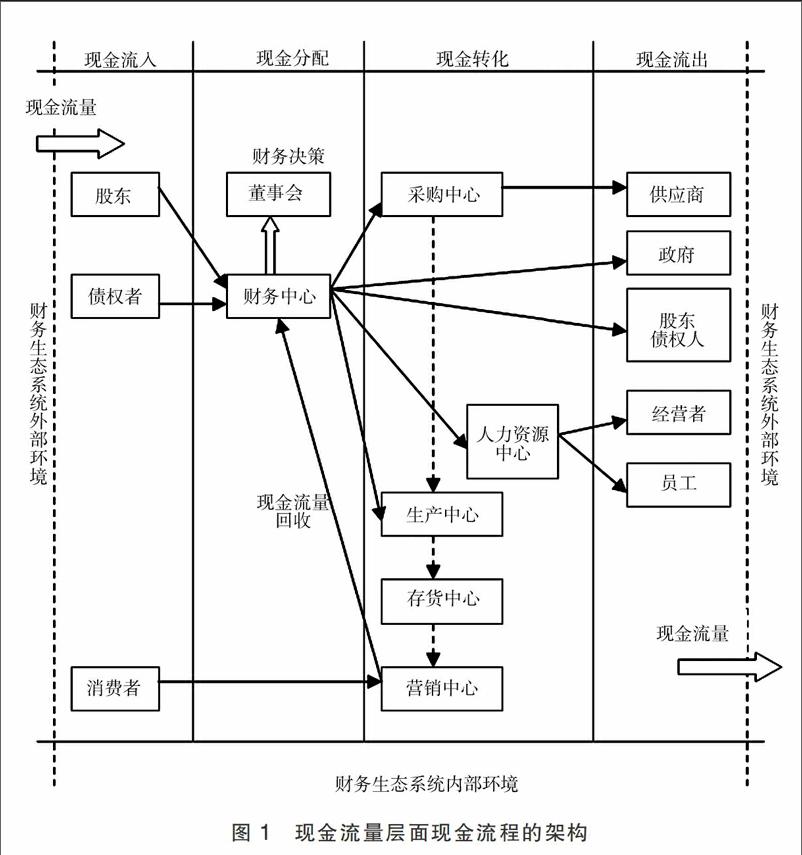

三、現金流層面財務生態系統中現金流流程的架構

在自然生態系統中,資源具有循環利用的特點,而現金流量作為財務生態系統中資源的一種,同樣具有資源循環利用的特性。現金流是企業重要的財務資源,現金流本身具有循環功能,財務生態系統通過現金流的循環流動,才能實現企業利益相關者之間的聯系,實現企業利益相關者的共贏目標。如上頁圖1所示。

財務生態系統中企業利益相關者之間及其與環境之間的關系是共生的,財務生態系統中的共生單元是企業利益相關者,利益相關者之間的關系不僅僅是競爭與合作,而是共生關系。但是財務生態系統的健康穩定發展建立在企業利益相關者對稱互惠共生模式的基礎上。現金流是企業的重要財務資源,是財務生態系統健康持續發展的重要保證,在財務生態系統中,形成一個良好的傳遞渠道,生成穩定的共生界面,提高現金流的流動速度與質量是極其重要的。