不同復墾模式對生產建設項目復墾費用的影響

2016-11-15 05:16:16杜亞敏劉淑霞余建新張耿杰

中國礦業 2016年10期

張 川,杜亞敏,劉淑霞,余建新,張耿杰,

段青松1,2,鄭宏剛1,2,3,陳運春2,3,李 華1,2

(1.云南農業大學國土資源科學技術工程研究中心,云南 昆明 650201;2.國土資源部土地利用—云南陸良野外基地,云南 昆明 650201;3.云南農業大學水利學院,云南 昆明 650201;4.國土資源部土地整治中心,北京 100035)

?

綠色礦業

不同復墾模式對生產建設項目復墾費用的影響

張川1,2,3,杜亞敏4,劉淑霞1,2,3,余建新1,2,3,張耿杰1,2,3,

段青松1,2,鄭宏剛1,2,3,陳運春2,3,李華1,2

(1.云南農業大學國土資源科學技術工程研究中心,云南 昆明 650201;2.國土資源部土地利用—云南陸良野外基地,云南 昆明 650201;3.云南農業大學水利學院,云南 昆明 650201;4.國土資源部土地整治中心,北京 100035)

土地復墾費用構成是指導其投資估(概、預、結、決)算編制的依據和標準,直接影響土地復墾費用測算的科學與否。該文運用案例分析法和訪談咨詢法,以實例揭示了不同復墾模式條件下的生產建設項目復墾費用的差異規律。結果表明:生產建設項目的復墾模式分為自行復墾和委托復墾,兩者的管理主體、資金管理和運作方式呈現差異化特征;證實土地復墾模式是影響生產建設項目費用構成的重要因素,其費用構成的一級項目內容無差異,二、三級項目內容存在明顯的差異;土地復墾義務人自行復墾的費用均低于委托復墾的費用,各項費用的變化規律為:其他費用>預備費>工程施工費>設備購置費,其中,其他費用的差異率為32.90%,預備費的差異率為12.26%,工程施工費的差異率為10.22%,設備購置費沒有差異,靜態總投資的差異率為12.32%。

生產建設項目;復墾模式;土地復墾義務人;費用構成;差異率

截至2014年底,中國待復墾的各類損毀土地尚有約670萬hm2,每年因自然災害和生產建設活動新增的損毀土地約27萬hm2,導致土地復墾工作面臨“舊賬未還、新賬又欠”的嚴峻形勢[1]。足額的資金投入是保證土地復墾工作順利開展的前提,而土地復墾費用構成是指導其投資估(概、預、結、決)算編制的依據和標準,直接影響土地復墾費用測算的科學與否。但由于中國的土地復墾工作起步較晚,土地復墾費用標準尚未系統地構建,主要參考水利工程[2]、公路工程[3]、水土保持工程[4-5]和土地開發整理工程[6]等相關行業的費用標準。

目前,國內學者在土地復墾費用的構成研究和標準研制等方面研究相對較少。針對礦山土地復墾資金投入的工程階段不同,學者們提出了土地復墾費用構成為工程復墾費、生物復墾費和其他費用3部分[7]。針對土地復墾項目的復墾對象多樣、生產類項目服務年限較長,不確定性較強,在復墾過程中要不斷開展監測,修正項目方案等特點,學者們提出土地復墾費用包括靜態費用和動態費用,其具體由工程與生物措施施工費、設備費、監測費與管護費、其他費用、基本預備費、風險金和價差預備費等內容組成[8-10]。2011年,國土資源部頒布的《土地復墾方案編制規程 第1部分:通則》中規定土地復墾費用構成包括:工程施工費、設備費、其他費用、監測與管護費、預備費等5部分,從工程特點統一了土地復墾的費用構成內容[11]。部分學者從自然環境、采礦工藝和企業管理成本等方面,證實土地復墾成本和費用結構存在著一定差異性[12-13]。

目前來看,土地復墾費用構成的研究還存在以下不足:一方面,無論是國內學者提出的土地復墾費用構成,還是土地復墾相關標準中規定的費用構成,主要考慮了土地復墾的資金投入階段、工程內容、自然條件、服務年限和企業成本等因素,但均未考慮不同復墾模式對費用構成也存在一定的影響;另一方面,土地復墾義務人(單位或個人)投資或政府投資的土地復墾項目投資測算,均按《土地復墾方案編制規程 第1部分:通則》規定的費用構成統一標準進行計算和分析。這樣將會造成土地復墾義務人投入的土地復墾費用額度與實際需求額度的偏差過大,不僅不利于土地復墾事業的發展,還易引發政府部門與土地復墾義務人互相推諉的現象。

基于此,該文通過對生產建設項目土地復墾的特征進行分析,總結不同復墾模式下土地復墾的管理主體、資金管理和運作方式的差異。運用案例分析法和訪談咨詢法,從生產建設項目的復墾模式和投資層次2個維度構建了差別化的土地復墾費用構成內容和適用條件,并以云南省東部某礦為例,證實不同復墾模式條件下,其土地復墾費用構成存在一定的差異性,為實施土地復墾費用差別化管理提供理論依據與參考。

1 生產建設項目土地復墾的特征分析

2011年,《土地復墾條例》首次從法律層面規定了生產建設活動損毀土地,由土地復墾義務人投入資金自行復墾;土地復墾義務人不復墾或復墾驗收中經整改仍不合格的,應當繳納土地復墾費,由有關國土資源行政主管部門代為組織復墾。因此,該文將土地復墾模式劃分為自行復墾和委托復墾2種。由于土地復墾模式的不同,其管理主體、資金管理、運作方式和等也存在一定的差異(表1)。

表1 生產建設項目土地復墾的特征分析表

1.1管理主體分析

由于生產建設項目的土地復墾模式不同,管理主體也存在一定的差異。自行復墾項目的管理主體主要包括土地復墾義務人、金融機構和政府,其中,土地復墾義務人負責全過程土地復墾工程的組織實施管理,金融機構負責復墾資金管理,政府負責土地復墾項目審核、監管和竣工驗收等;委托復墾項目的管理主體主要為政府,負責全過程土地復墾項目的審核、組織實施、資金使用、監管和竣工驗收等管理工作。因此,自行復墾項目的管理主體呈多元化特征,而委托復墾項目的管理主體相對單一。

1.2資金管理分析

根據《土地復墾條例實施辦法》的規定,自行復墾項目的資金管理方式由土地復墾義務人和國土資源行政主管部門在雙方約定的金融機構(如銀行、保險或信托等公司)建立土地復墾費用專門賬戶,按照土地復墾方案確定的資金數額,預存土地復墾費用。生產建設周期在3年以內的土地復墾工程,應當一次性全額預存土地復墾費用;生產建設周期在3年以上的,可以分期預存土地復墾費用。土地復墾義務人履行復墾義務時,向所在地縣級國土資源行政主管部門提出申請,經國土資源行政主管部門審核通過后,可從土地復墾費用專門賬戶中支取土地復墾費用,專項用于土地復墾。而委托復墾項目的資金管理方式為土地復墾義務人需向政府繳納復墾費,國土資源行政主管部門代為組織、審核,財政部門進行資金的管理和集中支付。因此,土地復墾義務人自行復墾的資金管理較為復雜,資金管理方式采用國土資源行政主管部門審核,金融機構支付,土地復墾義務人申請和使用;而委托復墾的資金管理方式相對簡單,由政府(國土和財政等部門)單方資金管理方式,負責資金的審核、支付和使用等。

1.3運行方式分析

工程項目建設的全生命周期一般可劃分為策劃、設計與招投標、施工、竣工驗收和運營5個階段[14]。土地復墾工程屬于工程項目建設范疇,項目生命周期的建設流程也基本一致,但由于土地復墾模式的不同,土地復墾工程的運行方式存在一定區別。一方面,土地復墾義務人在自行復墾項目的調查、規劃、工程設計與施工、評價和運營等整個建設過程占主導作用,其勿需進行招投標、監理、資金結算及審計、驗收等內容;另一方面,自行復墾項目的施工主體既可以是土地復墾義務人,或者是專業單位代為施工。而委托復墾的項目需按國家投資項目建設程序,國土資源行政主管部門依照招標投標法律法規的規定,通過公開招標的方式確定土地復墾項目的勘測、規劃、設計、施工、監理和招標等內容。因此,自行復墾項目按非國家投資項目建設程序,其運行方式相對簡單,投資方、建設方、施工方和受益方四者統一,施工主體包含土地復墾義務人或專業施工單位,可節約招投標、監理、資金結算及審計等費用成本;而委托復墾的項目,由于其投資方、建設方、施工方和受益方四者呈分離的特點,施工主體為專業施工單位,需嚴格按國家工程項目全生命周期過程的運行方式建設。

2 土地復墾費用構成

2.1研究方案

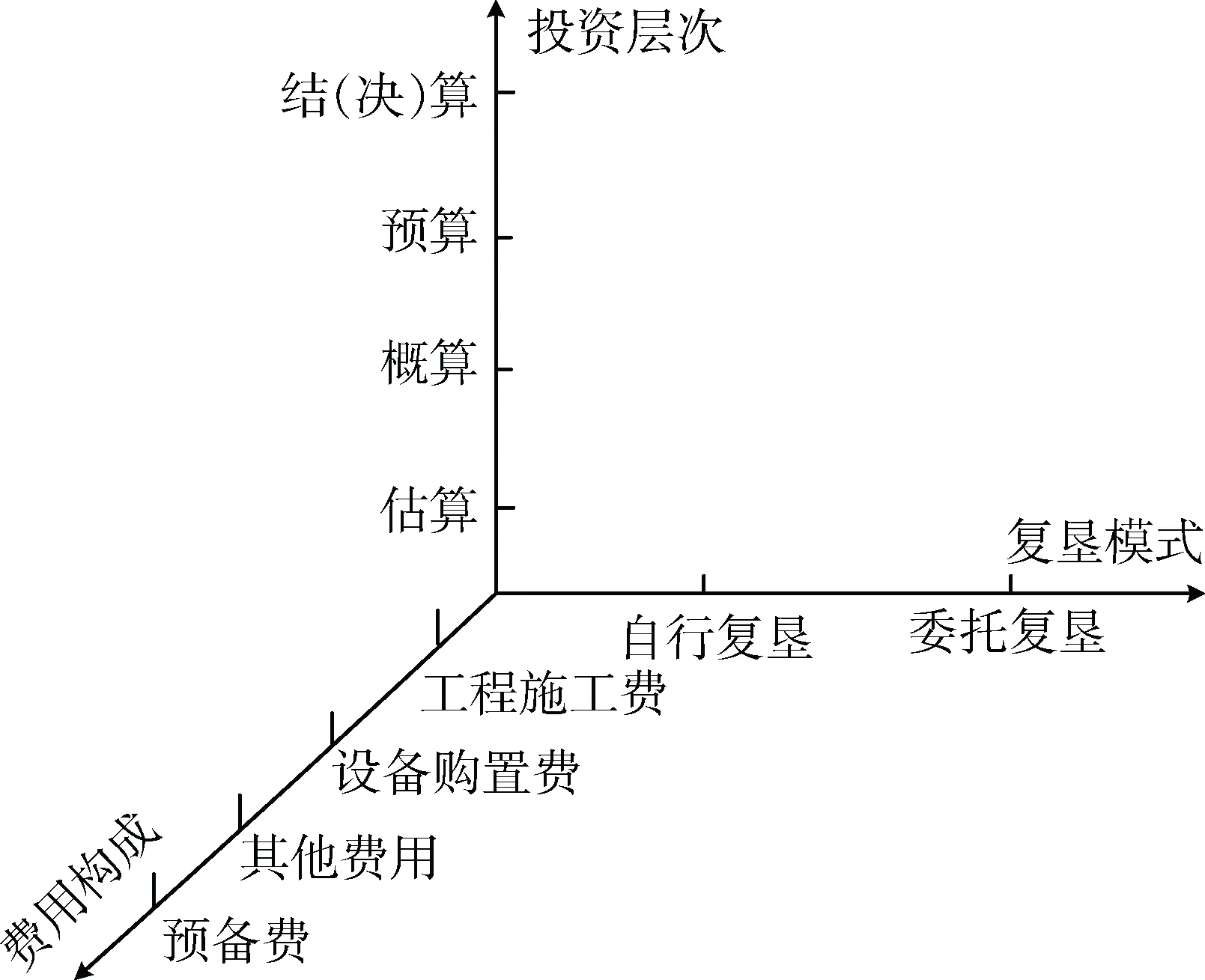

土地復墾是土地整治工程中,具有復雜性、多元性、特殊性的一項系統工程[15-16]。由于生產建設項目的復墾模式不同,其管理主體、資金管理、運作方式和投資測算階段等均存在差異。因此,土地復墾費用的內容和標準均存在一定區別。投資層次是指土地復墾費用的投資測算的順序,按照土地復墾過程的全生命周期和不同建設階段造價控制的要求,需要編制不同深度的投資造價文件。土地復墾義務人自行復墾的項目,由于投資方、建設方、施工方和受益方四者統一,招投標、監理、資金結算及審計等階段及其相關費用均未發生,投資層次僅包括土地復墾方案的投資估算、投資概算和施工圖投資預算等;委托復墾的項目,嚴格執行國家工程項目的招投標、監理及資金審計等制度。因此,投資層次應包括土地復墾方案的投資估算、土地復墾方案的投資概算、施工圖投資預算、招投標合同價格、竣工決算和審計、合同實施結算等階段,以及相應的復墾費用。

因此,通過對生產建設項目土地復墾的特征進行分析,運用案例分析法和訪談咨詢法,從生產建設項目的復墾模式、投資層次和費用構成3個維度構建土地復墾費用框架(圖1)。

圖1 生產建設項目復墾費用三維框架結構圖

2.2費用構成框架

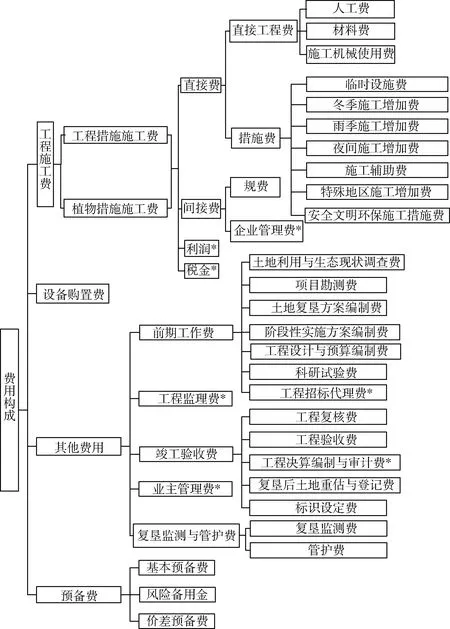

根據《土地復墾方案編制規程 第1部分:通則》的規定,參考《礦山土地復墾投資標準體系研究》和《生產項目土地復墾費用估算標準》的研究成果,該文將土地復墾費用構成的一級項目劃分為工程施工費、設備購置費、其他費用和預備費4項內容[17-19]。土地復墾義務人自行復墾的項目,不計取帶*的費用內容;委托政府代為復墾的項目,應根據實際情況,可計取帶*的費用內容(圖2)。

圖2 土地復墾費用構成

2.2.1工程施工費

工程措施費由工程措施施工費和植物措施施工費兩大部分構成,二者均由直接費、間接費、利潤*和稅金*組成,但各項費用的計取方法及內容,因復墾模式的不同存在較大差異。

1)直接費。直接費是指工程施工過程中直接消耗在工程項目上的活勞動和物化勞動,主要由直接工程費和措施費組成。其中,直接工程費是指直接從事工程施工的生產工人、材料和機械使用開支的各項費用,主要包括人工費、材料費、施工機械使用費;措施費指為完成工程項目施工,發生于該工程施工前和施工過程中非工程實體項目的費用,主要包括臨時設施費、冬雨季施工增加費、夜間施工增加費、施工輔助費、特殊地區施工增加費和安全及文明施工措施費。

2)間接費。間接費是指工程施工過程中按有關部門規定需繳納和企業管理而發生的相關費用,主要內容由規費、企業管理費*組成。土地復墾義務人自行復墾和施工的項目,由于項目的投資方、建設方、施工方和受益方均為同一主體,施工方人員即為復墾義務人的相應工作人員,不應再計取企業管理費*;土地復墾義務人自行復墾,專業單位代為施工的項目,由于投資方、建設方和受益方均為同一主體,僅僅施工方不是同一主體,需單獨計取一定的企業管理費,但費率應低于國家投資復墾項目的企業管理費。對于委托復墾的項目,由于項目投資方、建設方、施工方和受益方四者分離的特點,因此,建設單位需單獨計取企業管理費。

3)利潤*。利潤是施工企業完成所承包工程獲得的盈利。根據投資主體的差異,利潤的計取也應有所區別。對于土地復墾義務人作為投資主體的項目,由于項目的投資主體、建設單位和施工單位均為同一主體,土地復墾工作屬于土地復墾人必須履行的責任和義務,因此,其完成所涉及的工程內容不需要計取利潤;對于政府作為投資主體的項目,由于項目的投資主體和施工單位存在二者分離的特點,因此,施工單位在完成所承包工程時,應考慮自身的施工成本,需要計取一定的利潤比例。

4)稅金*。稅金指國家稅法規定的應計入工程造價內的營業稅、城鄉維護建設稅和教育費附加。根據復墾模式的差異,稅金的計取也應有所區別。土地復墾義務人自行復墾的項目,由于土地復墾義務人自行完成了復墾任務,對于區域的補充耕地、提高耕地質量和損毀土地生態重建等均具有重要的意義,因此,政府應對土地復墾義務人所繳納稅金進行取消或減免政策,可作為政府對土地復墾義務人履行復墾義務的一種激勵措施;對于委托復墾的項目,由于施工企業作為營業主體,在完成所承包工程時獲取了盈利,因此,需計取一定的稅金。

2.2.2設備購置費

設備購置費是指在土地復墾過程中,因需要購置各種永久性設備所發生的費用,如復墾監測設備、灌排設備和管護設備等。設備購置、租賃及安裝的相關支出可統一歸入設備費中,設備購置費包括設備原價、運雜費、運輸保險費、采購及保管費4項內容。

2.2.3其他費用

其他費用指復墾工程中實際發生,但又難以對其支出進行量化的費用。包括前期工作費、工程監理費*、竣工驗收費、業主管理費和復墾監測與管護費5項內容。由于復墾模式的不同,各項費用的計取方法及內容有所差異。

1)前期工作費。前期工作費指土地復墾項目在工程施工前所發生的各項支出。主要包括:土地利用與生態現狀調查費、土地勘測費、土地復墾方案編制費、階段性實施方案編制費、工程設計與預算編制費、科研試驗費和工程招標代理費*等。其中,土地復墾義務人自行復墾的項目,由于資金的投資方、管理方和建設方均為同一主體,勿須進行招投標程序,因此,不應計取工程招標代理費;對于委托復墾的項目,由于項目依照招標投標制度進行,需考慮工程招標代理費。

2)工程監理費*。工程監理費指項目承擔單位委托具有工程監理資質的單位,按國家有關規定對工程質量、進度、安全和投資進行全過程的監督與管理所發生的費用。土地復墾義務人自行復墾的項目,其投資方、管理方和施工方均為同一主體,國土資源行政主管部門重點監管土地復墾費用的預存、使用、管理和竣工驗收,因此,不需要計取工程監理費;對于委托復墾的項目,由于項目的投資方、管理方和施工方存在三方分離的特點,因此,政府需要委托第三方,即監理方對施工方的工程質量、進度、安全和投資等進行監管,從而支付一定的工程監理費用。

3)竣工驗收費。竣工驗收費指生產項目土地復墾項目工程完工后,因項目竣工驗收、決算、成果的管理等發生的各項費用支出。竣工驗收費包括:工程復核費、工程驗收費、工程決算編制與審計費*、復墾后土地重估與登記費、復墾標識設定費。其中,土地復墾義務人自行復墾的項目,由于自行決定實施復墾和安排資金的使用計劃,國土資源行政主管部門重點驗收項目的調查及相關圖件、規劃設計執行、質量評估、檢測等資料,完成土地復墾任務后實行組織自查,無需進行工程決算編制與審計工作,因此,不需要計取工程決算編制與審計費*,竣工驗收費的費率應該降低;對于委托復墾的項目,由于政府作為管理主體,需實施國家投資項目的資金審計制度,因此,需考慮工程決算編制與審計工作。

4)業主管理費*。業主管理費指項目承擔單位為項目的立項、籌建和建設等工作所發生的費用。主要包括:項目管理人員的工資、補助工資、其他工資、職工福利費、公務費、業務招待費、宣傳費、培訓費、咨詢費、工具用具使用費、固定資產使用費、零星購置費、低值易耗品攤銷費等。土地復墾義務人自行復墾的項目,由于項目的投資方、建設方和受益方均為同一主體,土地復墾義務人工作即為復墾項目承擔單相應工作內容,不應再計取業主管理費*;對于委托復墾的項目,由于項目投資方、建設方和受益方分離的特點,因此,建設單位需單獨計取業主管理費。

5)復墾監測與管護費。復墾監測與管護費指在土地復墾建設的全生命周期內進行監測和管護所發生的費用。主要包括復墾監測費、管護費。其中,復墾監測費指在土地復墾范圍內的地表變形、表土肥力、植被、復墾設施等變化情況進行監測所發生的費用;管護費指對土地復墾的工程實體設施、林草、監測設施等進行管護工作所發生的費用。

2.2.4預備費

預備費是指土地復墾建設期間可能發生的風險因素,從而導致復墾費用增加的一項費用。包括基本預備費、風險備用金和價差預備費。其中,基本預備費指在土地復墾施工周期中,因自然災害、設計變更及其他不可預見因素的變化而增加的費用;風險備用金指在土地復墾過程中,對現有土地復墾技術無法完全避免而發生的地面沉(塌)陷、邊坡滑坡、地表錯動和煤矸石山自燃等風險處置計提的費用;價差預備費指在土地復墾施工周期中,因價格、費用標準調整及復墾年數等因素變化而增加的費用。

3 案例實證分析

3.1項目概況

以云南省東部某礦為例,進行不同復墾模式對土地復墾費用的影響分析。該項目以丼工開采為主,土地破壞類型為:輸水管道施工臨時挖損和壓占地、排矸場永久壓占土地、采礦塌陷等,地貌類型為山地,平均坡度18°。項目復墾建設規模1013.30hm2,其中,宜耕土地505.04hm2,宜林(草)土地508.26hm2。屬于生產建設活動損毀土地復墾項目,復墾后的土地利用方向為耕地、林地和草地,復墾服務年限為28年。

項目主體工程由土壤重構工程、植被重建工程、配套工程3個單項工程組成,其中,裂縫帶充填土石方32萬m3;梯田工程中土方開挖79萬m3、土坎砌筑14萬m3、表土剝離49萬m3;場地平整49萬m3;人工整地5.15hm2,種喬木5500株,撒播草籽2.68hm2;農田防護林種植喬木3000株;田間道31km,路邊排水溝62km;生產路51km,生產路旁的排水溝51km。

3.2復墾費用的差異分析

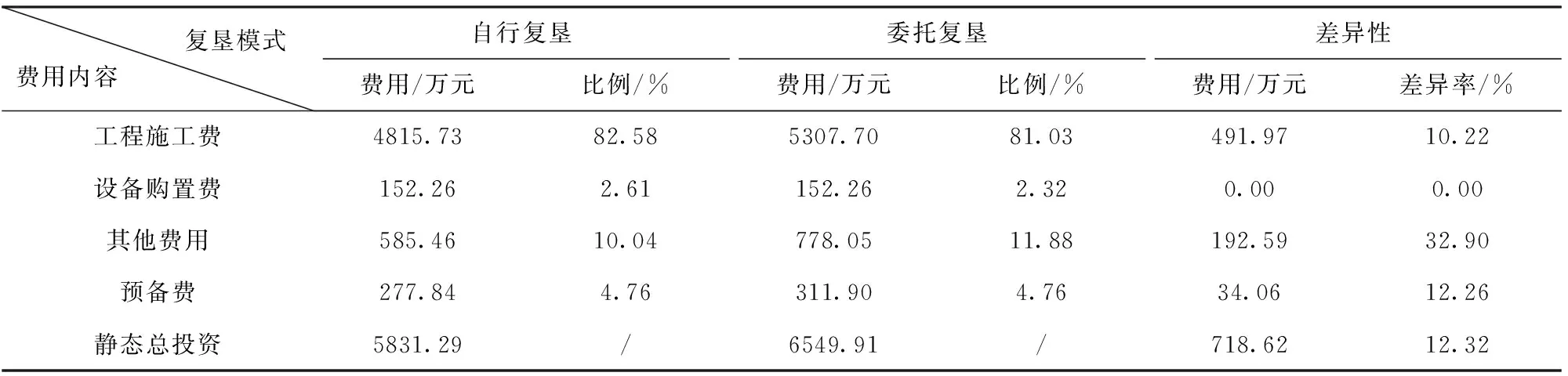

由于項目的費用內容與本文的費用構成內容有一定的差異,因此,僅選取了費用構成的一級項目和總投資作對比分析,即工程施工費、設備購置費、其他費用、預備費、靜態總投資等。該項目屬于土地復墾義務人自行復墾的項目,為了體現不同復墾模式的土地復墾費用的差異性,對于委托復墾的情況也進行項目費用測算,各項費用的計算方法和取費標準主要參考《土地復墾方案編制實務》[20],典型項目復墾費用的計算結果(表2)。

表2 土地復墾典型項目的費用差異分析表

由表2可知,在土地復墾項目的工程內容、計算方法和取費標準等相同條件下,除設備購置費之外,自行復墾模式的費用均低于委托復墾模式的費用,各項費用變化規律為:其他費用>預備費>工程施工費>設備購置費。

相對于委托復墾模式,自行復墾模式的靜態總投資的差異率為12.32%,土地復墾費用的總投資共減少718.62萬元。其中,工程施工費的差異率為10.22%,這是由于以土地復墾義務人自行復墾的工程施工費中未計取企業管理費、利潤和稅金,因此,工程施工費用共減少491.97萬元;設備購置費無差異,這是因為其計取與設備原價、運雜費、運輸保險費、采購及保管費等內容有關,其與復墾模式和工程施工費無關,因此,設備購置費不受復墾模式的影響;其他費用的差異變化最大,差異率為32.90%,這是由于自行復墾模式中,其他費用未計取工程招標代理費、工程監理費、工程決算編制與審計費、業主管理費,同時,其他費用是以工程施工費與設備購置費之和為費基,而工程施工費發生降低,因此,其他費用共減少192.59萬元;預備費的差異率為12.26%,這是由于預備費是以工程施工費、設備購置費、其他費用之和為計算費基,而工程施工費和其他費用均發生降低,因此,預備費可減少34.06萬元。

4 結論與討論

1)通過對生產建設項目土地復墾的特征進行分析,總結了不同復墾模式的土地復墾的管理主體、資金管理和運作方式的特點及差異。相對于委托復墾的模式,土地復墾義務人自行復墾模式的項目具有運作方式相對簡單,但管理主體呈多元化、資金管理較為復雜、運行方式簡單的特征。

2)以云南省東部某礦為例,證實了在土地復墾項目的工程內容、計算方法和取費標準等相同條件下,除設備購置費之外,自行復墾模式的各項費用均低于委托復墾模式的各項費用。揭示不同復墾模式條件下,各項費用的變化規律為:其他費用>預備費>工程施工費>設備購置費,其中,其他費用的差異率為32.90%,預備費的差異率為12.26%,工程施工費的差異率為10.22%,設備購置費沒有差異,靜態總投資的差異率為12.32%。

3)由于土地復墾存在工程復雜、管理主體多元和運行方式差異大等特點,其費用標準研究還有待完善。如何制訂不同復墾模式下土地復墾費用計算方法和取費標準,探討如何將社會資金和其他資金等引入土地復墾工作中,以及在自行復墾項目中,政府如何完善稅收政策、工程招投標制度、監理制度和資金審計制度等,從而激勵土地復墾義務人的復墾積極性,是未來研究中值得探索的問題。

[1]胡其峰.全國尚有1億多畝損毀土地還未得到復墾利用[N/OL].光明日報.[2014-10-23].http://news.xinhuanet.com/house/xa/2014-10-23/c_1112939114.htm.

[2]水利部.水利工程設計概(估)算編制規定[M].鄭州:黃河水利出版社,2002.

[3]交通部.公路工程基本建設項目概(預)算編制辦法[M].北京:人民交通出版社,2008.

[4]水利部.水土保持生態建設工程概(估)算編制規定[M].鄭州:黃河水利出版社,2003.

[5]水利部.開發建設項目水土保持工程概(估)算編制規定[M].鄭州:黃河水利出版社,2003.

[6]財政部,國土資源部.土地開發整理項目預算定額標準[M].北京:中國財政經濟出版社,2011.

[7]卞正富,張國良.礦山土地復墾費用構成與成本核算[J].有色金屬,1996,48(1):10-15.

[8]王金滿,白中科.生產建設項目土地復墾方案編制中復墾費用構成與取費標準分析[J].資源與產業,2010,12(6):84-89.

[9]崔艷,張繼棟,白中科.淺析生產建設項目土地復墾費用構成[J].資源與產業,2009,11(6):30-33.

[10]靳海霞,白中科,周偉,等.黃土丘陵區井工煤礦損毀耕地復墾費用研究及實證[J].資源與產業,2013,15(3):111-117.

[11]TD/T1031.1-2011,土地復墾方案編制規程第1部分:通則[S].

[12]付梅臣,胡振琪,米靜.土地整理和復墾工程費用結構分析及控制對策研究[J].農業工程學報,2003,19(4):291-294.

[13]肖武,胡振琪,許獻磊,等.煤礦區土地復墾成本確定方法[J].煤炭學報,2010,35(S1):175-179.

[14]王雪青,楊秋波.工程項目管理[M].北京:高等教育出版社,2011.

[15]張川,余建新,鄭宏剛,等.基于系統工程和統計學理論的中國土地整治體系框架構建[J].農業工程學報,2015,31(15):255-263.

[16]余建新,鄭宏剛,張川,等.土地整治體系[M].北京:中國科學技術出版社,2015.

[17]余建新,陳運春,張川,等.礦山土地復墾投資標準體系[R].昆明:云南農業大學,2010.

[18]余建新,張川,陳運春,等.生產項目土地復墾費用估算標準研究報告[R].昆明:云南農業大學,2014.

[19]中華人民共和國住房和城鄉建設部工程造價術語標準(GB/T 50875-2013)[S].

[20]國土資源部土地整理中心.土地復墾方案編制實務[M].北京:中國大地出版社,2011.

Effects of different reclamation modes on cost composition of production construction projects

ZHANG Chuan1,2,3,DU Ya-min4,LIU Shu-xia1,2,3,YU Jian-xin1,2,3,ZHANG Geng-jie1,2,3, DUAN Qing-song1,2,ZHENG Hong-gang1,2,3,CHEN Yun-chun2,3,LI Hua1,2

(1.Engineering Research Center of Science and Technology of Land Resources,Yunnan Agricultural University,Kunming 650201,China;2.Ministry of Land and Resources-Land use-Field Base in Luliang County of Yunnan Province,Kunming 650201,China;3.College of Hydraulic Engineering,Yunnan Agricultural University,Kunming 650201,China; 4.Land Consolidation and Rehabilitation Center,Ministry of Land and Resources,Beijing 100035,China)

The costs composition of land reclamation is foundation and standards to guide their investment estimation,general estimation,engineering budget and final accounts,based on establishment,and which directly impact on the scientific calculation of land reclamation cost.The paper reveals variation laws on cost of production construction projects under different reclamation modes,and by using the methods of case studies and interviews consultation.The results show that:①reclamation mode of production and construction projects commissioned into its own reclamation and delegation reclamation,which have differences of management subject,fund management and operation style;②reclamation mode is an important factor affecting cost components,and the same of first level cost content,but the difference of second and third level cost content with different investment subjects,③the cost of own reclamation are lower than delegation reclamation of production construction projects,and the law of reclamation cost are as follows:other cost> provision fund > engineering cost > equipment procurement cost,which difference rate of other cost 32.90%,provision fund 12.26%,engineering cost 10.22%,equipment procurement cost no difference and the static total investment 12.32%.

production construction project;reclamation mode;land reclamation obligor;cost composition;variation rate

2016-05-23

國土資源部公益性科研專項資助(編號:201511003-3)

張川(1982-),男,講師,主要從事土地整治工程與生態重建研究。E-mail:zhangchuan0569@sina.com。

張耿杰(1983-),男,講師,博士,主要從事土地復墾與土地評價研究。E-mail:zhanggengjie1983@163.com。

TD88

A

1004-4051(2016)10-060-07

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01