基于國家治理視域下的財政信息公開透明影響因素研究

2016-11-15 11:30:27李海波

商學研究 2016年5期

李 燕,李海波

(中央財經大學財稅學院,北京100081)

基于國家治理視域下的財政信息公開透明影響因素研究

李燕,李海波

(中央財經大學財稅學院,北京100081)

中共十八屆三中全會以前所未有的歷史高度賦予了財政“國家治理的基礎和重要支柱”的特殊定位,意義重大而深遠。從國家和社會的關系和人民的關系來講,經歷了國家統治、國家管理、國家治理三個階段,財政在其中也分別扮演了不同的角色,財政信息的公開透明也隨著不同階段而不斷發展。本文基于國家治理的視角對財政信息的公開透明進行了研究,利用2009~2015《中國財政透明度報告》實證分析了財政透明度的影響因素,提出了提升我國省級政府財政透明度的措施。

國家治理;財政治理;財政透明度

一、國家統治、國家管理、國家治理下財政信息的公開透明

(一)國家統治下財政信息的公開透明

馬克思認為國家的本質是階級統治的工具,具有政治統治和社會職能;恩格斯從國家起源的角度回答了國家的本質,指出“國家是社會在一定發展階段的產物”[1]。就中國而言,建國初期到改革開放期間,國家與社會關系分離程度比較低,國家的相對自主在某種程度上超越社會的限度或制約,統治也就成為了政府管理的基本形式,此時由于內外等因素中國實行的是高度集中的計劃經濟體制,財政依附于國家計劃,是實現計劃的重要手段,其基本任務是協助政府組織和發展經濟,因此財政也被稱為“生產建設型財政”,而此時財政信息的公開透明并沒有得到人們的關注,這是由當時財政職能所體現和決定的。計劃經濟體制下,財政的職能包括“分配和監督”兩大職能[2]。分配是指財政對社會產品和國民收入的有計劃分配,監督是指為了確保能夠按照計劃分配,財政對經濟活動進行監督。此時財政信息的公開透明可以說是無從談起。當然,從另一個角度來講,是絕對的“透明”,“計劃”的特殊背景使財政信息的公開透明成為一個“偽概念”,因而在國家統治下財政信息的公開透明無從談起。

(二)國家管理下財政信息的公開透明

改革開放以來,國家與社會的高度一體化逐漸出現分化,尤其是20世紀90年代,中國開始建立社會主義市場經濟,政府從直接提供服務者向授權者轉變,因此“全能型政府”逐漸轉變為“管理型政府”,國家管理理論應運而生。在社會主義市場經濟體制下,市場機制取代計劃在資源配置中發揮基礎性作用。經濟運行依靠市場調節為主,政府的角色由計劃經濟下的生產組織者轉變為公共管理者,財政的職能也隨著社會主義市場經濟的逐步建立而改變,理論界對財政職能的闡述在借鑒了馬斯格雷夫的公共財政理論基礎上,提出了財政的四大職能:資源配置職能、收入分配職能、經濟穩定職能、經濟發展職能。財政職能的轉變促進了我國財政信息公開透明的萌芽與發展,再加之同一時期世界上許多國家的民主浪潮以及一系列金融危機的影響,使得人們開始關注政府的透明和財務的公信力。這一時期,財政信息的公開透明取得了基礎和長足發展,但是國家“管理”突出了“管”的意思,這種管理仍然傾向于“自上而下”的管理,受到的相關因素的影響程度較少,仍然不能滿足人們對于充分了解財政信息的需要。

(三)國家治理下財政信息的公開透明

2013年,中共十八屆三中全會首提“國家治理”的概念,對于“治理”一詞,國外最早提出,但是顯然這與中國的“國家治理”是不同的,中國的“國家治理”理念是有中國特色的“國家治理”理念,不能完全等同來看。但是需要指出的是中國的“國家治理”與國外“治理”有共通之處。都強調把“自上而下”的管理與“自下而上”的參與相結合,突出管理主體的多樣性。財政仍然肩負著“資源配置、收入分配、經濟穩定、經濟發展”四大職能,但是治理視域下更加突出了“自上而下的管理”與“自下而上的參與”的結合與互動,因此厚植了財政信息公開透明的沃土。國家治理下“上下”的互動會受多種因素的共同影響。

本文考察的是國家治理下的財政信息的公開透明的影響因素,并提出提升財政信息公開透明路徑。本文對于財政信息的公開透明選取的量化指標是財政透明度,該指標具體數據在上海財經大學的《中國財政透明度報告——省級財政信息公開狀況評估》[3]中反映,該報告旨在系統、全面地反映了我國各個省份財政的信息公開情況。

二、文獻綜述

對于中國省級財政信息公開的研究方面,肖鵬和閻川(2013)[4]通過2009年和2011年中國省級透明度兩期截面數據,實證研究了經濟社會因素、財政績效因素、資源能力因素對財政透明度的影響。王永莉(2015)[5]使用2007~2010年中國31個省份的面板數據,實證分析了經濟環境和社會環境變量對我國財政透明度的影響。研究結果顯示經濟環境因素和社會環境因素對于財政透明度的影響因素相對較少。這些研究存在著樣本數據選取不準確且樣本數據少,考慮的因素并不全面等問題,本文將進一步深入研究中國省級財政信息公開的影響因素及提升路徑。

三、研究假設

本文結合我國目前的實際情況,將財政信息公開的影響因素分為政治因素、經濟因素、社會因素、法治因素、財政因素。

(一)政治因素指標

李燕等(2011)[6]在《財政預算透明度提升的環境基礎報告》中提出“領導人價值觀對于預算透明度的影響相當重要,尤其在法律法規尚不健全的階段,領導人的價值觀甚至直接決定著預算透明的程度。”領導在對待預算透明問題上主要有兩種情況:一種是被動的,緣于權力和政績的考量,即選票最大化或社會影響規模的大小而公開預算信息,一種是主動的。我國現階段基本上屬于被動的情況。

基于此,本文政治因素的考慮主要有3個指標:省委書記在中央委員會的身份、省委書記是否為執政地人或者在樣本期前長期在本地執政、省委書記的學歷。

一是省委書記在中央委員會的身份。目前中國的中共中央委員會按照級別分為:中央政治局常委、中央政治局委員、中央委員、中央候補委員。各省的省委書記在中共中央委員會里有不同的身份,根據統計的情況看,一般情況下省委書記至少是中央委員。由于官員緣于權力追逐,本文假設省委書記擔任中央候補委員和中央委員的省份的財政透明度要比擔任中央政治局委員的省份要高,呈正相關,需要說明的是由于在中國各個省委書記一般都是中央委員,只有極少數是候補委員,因而數據搜集時將中央委員與中央候補委員合并考慮。

二是省委書記是否為執政地人或者在樣本期前長期在本地執政。自古以來,中國的政治與“人情”密不可分,本文假設省委書記是執政地人或者在樣本期前長期在本地執政(本文在數據搜集時,長期指的是5年以上)比不是執政地人或者前期沒有在本地執政的透明度要低,呈負相關。三是省委書記的學歷。本文考察的是省委書記是否為研究生及以上學歷,本文認為省委書記受到研究生以上的教育可能會對財政透明度的公開產生積極作用,因而假設省委書記學歷在研究生以上(含)的省份比省委書記學歷為研究生以下的財政透明度高,呈正相關。

(二)經濟因素指標

1.地區人均GDP對數

通常情況下,地區居民收入較高,對于包括財政透明度在內的政府信息的公開上會有更高需求,因此假設地區人均GDP對數與財政透明度呈正相關。

2.地區外商投資指標——人均FDI

相對于境內投資者來說,外商投資會對財政等信息公開的要求較高,地區財政透明度是外商投資的考察指標中的一個重要因素,財政透明度越高能吸進更多的外資。因此假設地區外商投資——人均FDI與財政透明度呈正相關。

3.失業率

失業率衡量的是閑置中的勞動產能,政府一些比較透明的措施可能會使本地的未就業的人員獲得較多的信息從而獲得工作,因而本文假設失業率與財政透明度呈負相關,本文失業率用的是城鎮登記失業率。

(三)社會因素指標

1.人口城鎮化比例

通常情況下,城鎮的居民對財政等信息公開的關注度會相對較高,因而假設人口城鎮化比例與財政透明度正相關。

2.公民受高等教育程度比例

公民受高等教育程度是指公民中大專以上人口占地區總人口數的比例。一般情況下,公民的高等教育程度越高,對于政府財政信息的公開要求越多,參政議政意愿較強,因此假設公民受高等教育程度與財政透明度呈正相關。

3.網絡普及率

近十年來,中國的網絡普及率不斷增加,擴寬了民眾參政議政的渠道,互聯網參政議政已然成為最重要的渠道,極大地推動了政府信息的公開,因而網絡普及率與財政透明度呈正相關。

(四)財政因素指標

1.財政赤字比例

財政赤字比例是財政支出與財政收入的差值占財政收入的比重,指財政赤字占GDP的比重。通常情況下,財政赤字率越高,為了減少民眾的猜疑,地方政府越不愿意公開財政信息,因此假設財政赤字率與財政透明度負相關。

2.非稅收入占稅收收入比重

在中國,由于分稅制改革等的影響,稅收收入有越來越向中央集權的趨勢,地方政府稅收不足以維系本地的事權支出,因此二十年來各省非稅收入都有較大增加,相對于規范的稅收征管體系而言,非稅收入的征管可能存在著更大的“腐敗”空間,因而地區不愿意公開更多的財政信息,因此假設非稅收入占比與財政透明度負相關。

(五)法治因素指標

黨的十八屆三中全會指出要建立科學的法治建設指標體系和考核標準。目前中國沒有衡量各個省的法治環境的具體指標。本文采用腐敗指數代表各個省份的法治環境因素,使用“每萬名公職人員的貪污賄賂立案數”來衡量一個地區的腐敗程度,事實上,這也是國內目前唯一可獲得的省級腐敗數據集。由于該指標的負向性,因而當指標變量分析出來負相關時,認為法治環境因素與財政透明度呈正相關,本文假設法治環境與財政透明度呈正相關。

四、實證分析

(一)指標選取與數據來源

本文研究的目的實證檢驗影響地方財政透明度的影響因素。被解釋變量是財政透明度。使用的數據是上海財經大學2009~2015年《中國財政透明度報告》。解釋變量中的政治因素的數據來源于百度百科中各省2006~2012年省委書記的資料。經濟因素中的數據來源于2007~2013年《中國統計年鑒》和《中國財政年鑒》。社會因素、財政因素的數據來源于2007~2013年《中國統計年鑒》和《中國人口與就業年鑒》。網絡普及率來源于每年的《中國互聯網發展報告》,法治因素數據來源于2008~2015年《中國檢察年鑒》和2007~2013年《中國統計年鑒》。

(二)分析方法

現有1個被解釋變量,12個解釋變量,每個變量有214個觀測值。本文利用混合OLS回歸分別實證政治因素、經濟因素、社會因素、財政因素、法治因素對財政透明度的影響。

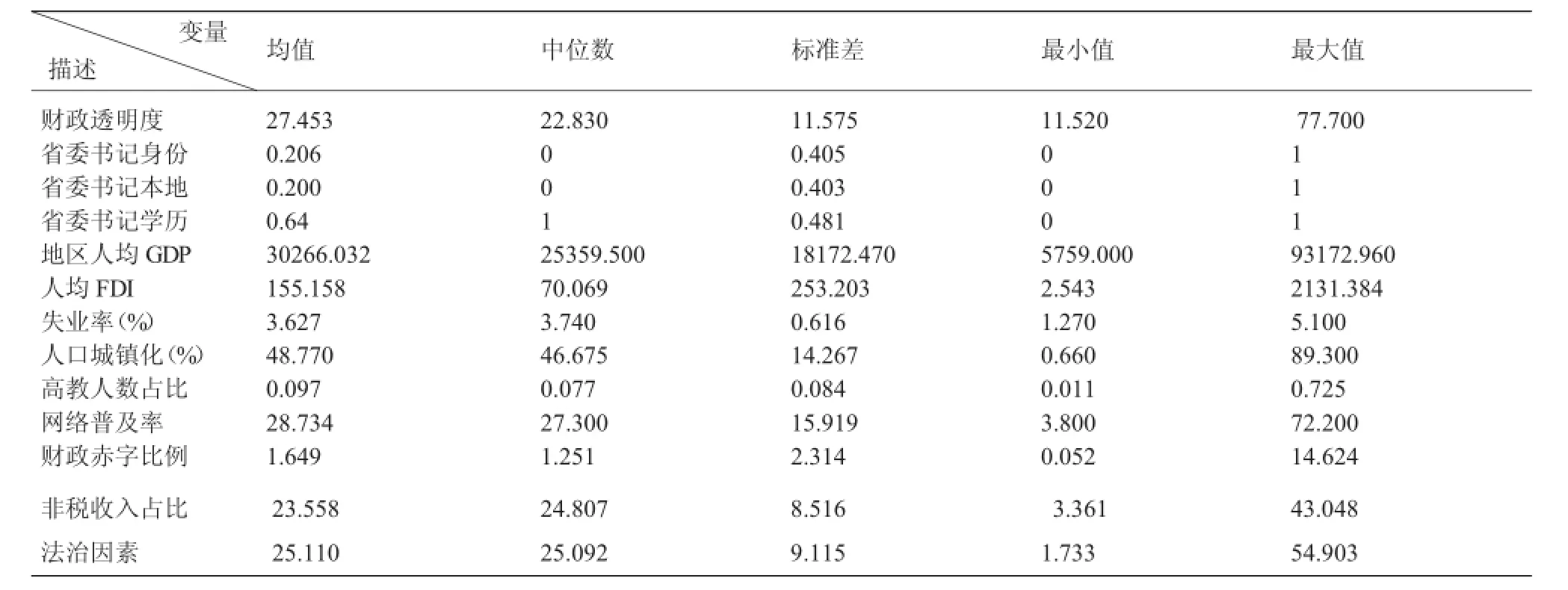

(三)變量的描述性統計

在表格中分別給出了各個變量的均值、中位數、標準差、最小值、最大值。其基本情況如表(1)所示。

從表(1)中可以看出,2006~2012年我國31個省級財政透明度平均分為27.453,相對于滿分100分,整體上各個省財政透明度水平較低,另外財政透明度最高得分77.7分,最低得分11.52分,差距明顯。政治變量中,從均值和中位數可以看出省委書記擔任中央委員和候補委員的比擔任政治局委員的多,省委書記是外地的人比是本地的人多,省委書記學歷高的人數比學歷低的人數多;經濟因素中,地區人均GDP,失業率均值為3.627%,說明我國城鎮人口失業率相對較低,人口城鎮化48.77%,說明我國逐步邁入城鎮化。社會因素中大專以上學歷占比9.7%,網絡普及率平均為28.734%;財政因素中,財政赤字比例平均值為1.649,總體來看處于財政超支的狀態。非稅收入占財政收入比的平均值為23.558%。法治因素平均值為25.11,說明整體上來看,各省萬名公務員因貪污、瀆職立案數為25件左右。

(四)實證結果分析

在分析政治因素、經濟因素、社會因素、財政因素、法治因素對財政透明度的影響中,為了解決共線性問題,使用逐步回歸的方法。

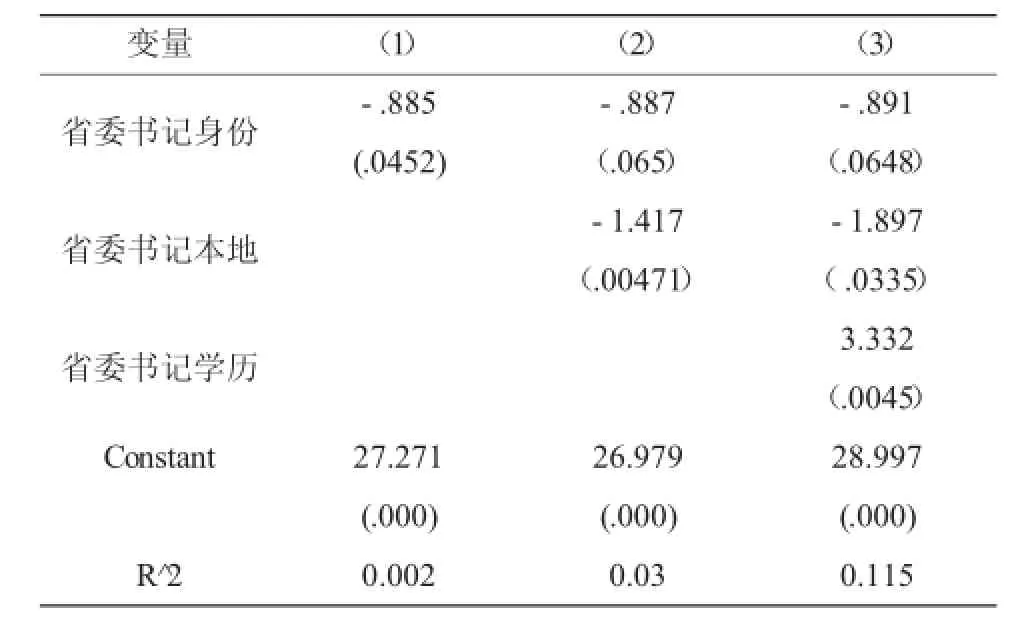

表(2)中列(1)驗證了省委書記身份這一變量對財政透明度的影響,回歸結果顯示,省委書記身份與財政透明度呈負相關,即擔任中央委員和候補委員的省委書記比擔任中央政治局委員的省委書記有更強的政治激勵去提升自己的財政透明度;列(2)中加入了省委書記本地的變量,回歸結果顯示,省委書記本地變量與財政透明度呈負相關,說明省委書記為本地的或者省委書記曾經長期在本地任職的傾向于不公開本省的財政信息。列(2)還顯示省委書記本地這一變量對于省委書記身份這一變量對財政透明度的方向沒有發生改變,且顯著性水平影響為不顯著。列(3)中加入了省委書記這一變量,回歸結果顯示:省委書記學歷與財政透明度呈正相關。即省委書記在研究生學歷以上的省份的財政透明度比省委書記在研究生學歷以下的省份的財政透明度高。

表1 變量的描述性統計

表2 政治因素對財政透明度影響的實證結果

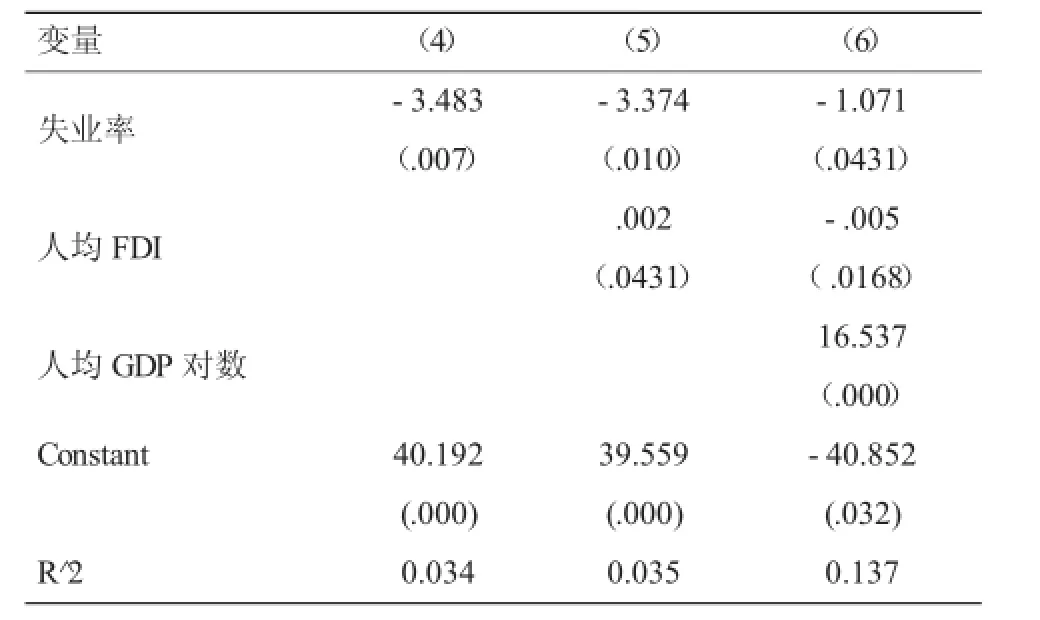

經濟因素對財政透明度影響的實證結果如表(3)所示。表(3)中列(4)驗證了失業率這一變量對財政透明度的影響,回歸結果顯示:失業率與財政透明度呈負相關,即城鎮登記失業率越高,財政透明度越低。列(5)中加入了人均外商直接投資這一變量,結果顯示:人均外商直接投資與財政透明度呈正相關。這是因為外商通常會對財政透明度有很強的關注度,往往會推動著政府去公開財政信息,進而吸引更多的外商投資,形成互贏局面,達到良性循環。列(6)中加入了人均GDP對數這一變量,回歸結果顯示:人均GDP與財政透明度呈正相關,說明人均GDP較好的省份往往財政透明度更高。

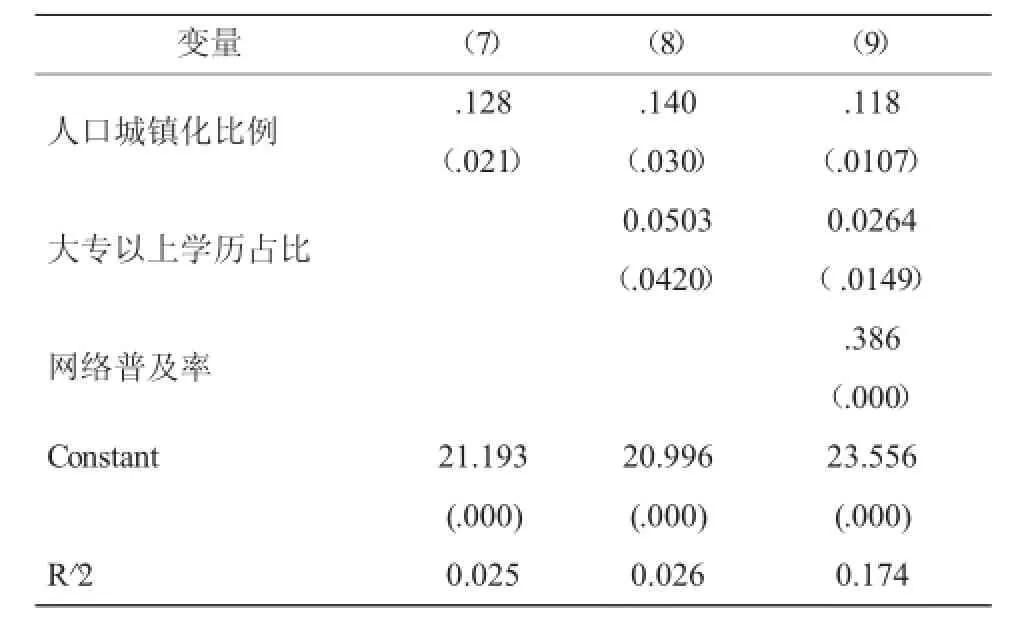

社會因素對財政透明度影響的實證結果如表(4)所示,表(4)中列(7)驗證了人口城鎮化比例這一變量對財政透明度的影響,回歸結果顯示:人口城鎮化比例與財政透明度呈正相關,說明城鎮化水平較高的地區人們往往或更加關心所在地區財政的透明度。列(8)加入了大專以上學歷占比這一變量,結果顯示,所在省份的居民受教育程度與財政透明呈正相關,但不顯著。列(9)中加入了網路普及率這一變量,結果顯示,網絡普及率與財政透明度呈正相關,說明網絡的普及一定程度上擴寬了網民參與財政信息公開的渠道,會推動所在地區財政透明度的提高。

表3 經濟因素對財政透明度影響的實證結果

表4 社會因素對財政透明度影響的實證結果

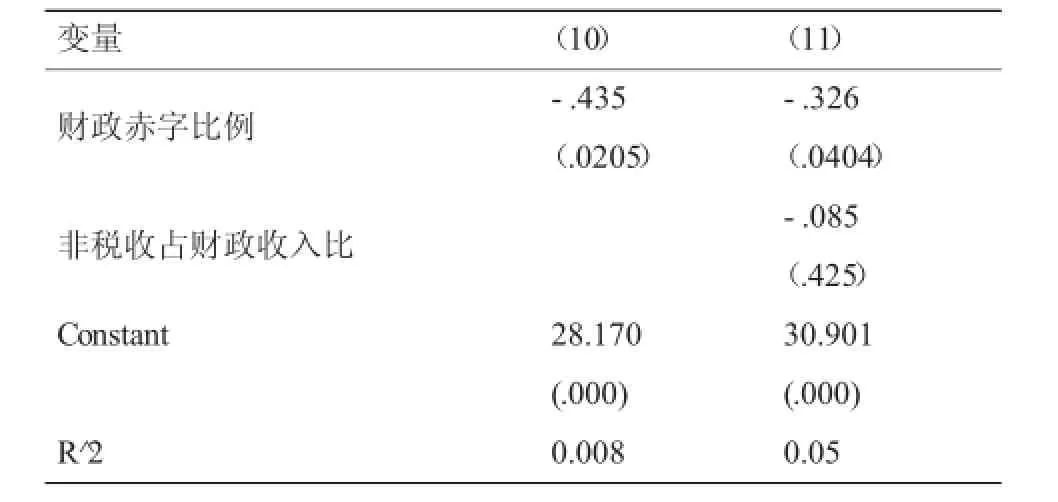

財政因素對財政透明度影響的實證結果如表(5)所示,列(10)驗證了財政赤字比例對財政透明度的影響,顯示財政赤字比例這一變量與財政透明度呈負相關,說明財政赤字比例大的省份往往不愿意公開自己的財政信息。列(11)加入了非稅收入占財政收入比這一變量,結果顯示非稅收入占財政收入比與財政透明度呈負相關,說明非稅收入越高的省份往往傾向于不公開自己的財政信息,可能非稅收入的征收、監管存在一定的“利益”空間。

表5 財政因素對財政透明度影響的實證結果

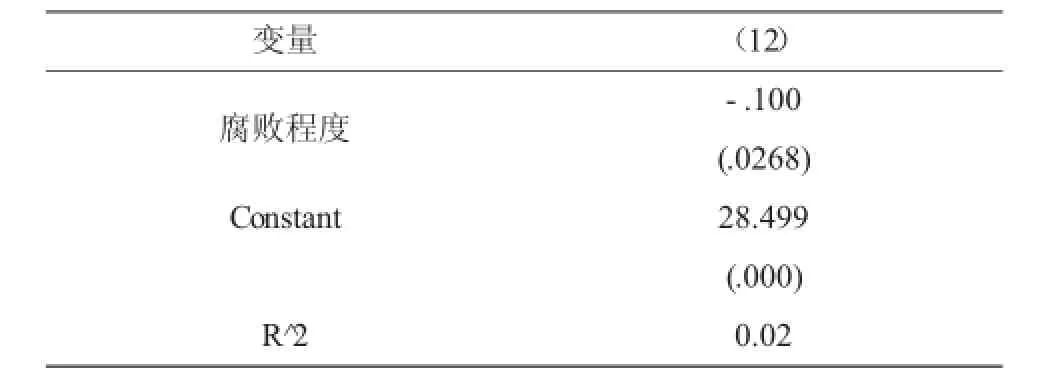

法治因素對財政透明度的影響的實證結果如表(6)所示,列(12)驗證了腐敗程度對財政透明度的影響,結果顯示,腐敗程度這一變量與財政透明度呈負相關,說明腐敗程度越高的地區傾向于不愿意公開本省的財政信息。

表6 法治因素對財政透明度影響的實證結果

最后,從擬合優度上來看,政治因素、經濟因素、社會因素、財政因素、法治因素大致可以分別解釋11.5%、13.7%、17.4%、5%、2%。一方面總體上說明所選取的數據對于財政政務公開的解釋程度不高;另一方面說明在中國政治因素、社會因素、經濟因素對于財政政務公開的影響大于財政因素和法治因素。

五、結論與政策建議

通過本文的研究可以得出以下研究結論:政治因素中的省委書記身份變量、省委書記本地變量對財政政務公開有負向影響,而省委書記學歷對財政政務公開有正向影響;經濟因素中,人均GDP、人均FDI對財政政務公開有正向影響,失業率對財政政務公開有負向影響;社會因素中,人口城鎮化水平、受教育程度、網絡普及率對財政政務公開有正向影響;財政因素中,財政赤字比例、非稅收入占財政收入比對財政政務公開有負向影響;法治因素中,腐敗程度對財政政務公開有負向影響。另外,在中國政治因素、社會因素、經濟因素對財政政務公開的影響大于財政因素和法治因素。

基于本文研究,提出提高中國地方政府財政政務公開的政策建議:

第一,完善省級官員選拔制度與學習制度。在中國,官員任命尤其是省級官員的任命有很多復雜的因素,現實生活中也沒有證據表明官員是因為財政透明度的提高而被提拔的案例,本文只是提供一個視角。根據對政治因素的實證分析,一是建議將對財政透明度的考核納入官員升遷考評體系中;二是建議實行異地官員任命機制與官員輪換制度;三是建議完善省級官員后續學習機制。

第二,推動城鎮化建設,加大政府財政信息公開的力度。中國社科院發布的《2015城市藍皮書》指出,截至2014年底,中國城鎮化水平達到54.8%,預計2020年中國城鎮化水平將達到60%,十三五規劃中也明確了這一目標,因此為了適應中國城鎮化水平的不斷提高,省級政府應該積極推動財政信息的公開。

第三,推動地區網絡普及率的提高,加強地方電子政務的建設與運行。網絡普及率對財政透明度的提升有顯著的正面影響,地方政府推動地區網絡信息化的建設,并且加強電子政務的建設,切實利用網絡來滿足社會公眾對于財政信息的需求,值得一提的是,當電子政務網站建設后,需要進行運行和維護,及時更新,避免“僵尸網站”的出現。2015年、2016年國務院辦公廳進行了全國“僵尸網站”的普查,情況并不樂觀,尤其是縣級以下政府,2016年第一季度不合格率高達18.5%,因此在關注電子政務的建設同時,要更加關注其運行狀況。

本文研究還存在著一些不足,諸如各個因素的具體解釋變量的選擇問題等,最明顯的是法治因素選取的每萬名公職人員貪污、立案數,確實沒有其他具體的變量來衡量中國各個省份的法治程度,待中國法治指數建立后,再進一步進行研究。

[1]恩格斯.家庭、私有制和國家的起源[M].瑞士蘇黎世出版社,1984.

[2]王朝才.我國財政職能的歷史沿革及其評價[J].財政研究,2005.

[3]上海財經大學公共政策研究中心.中國財政透明度報告——省級財政信息公開狀況評估[M].上海:上海財經大學出版社,.2009.

[4]肖鵬,閻川.中國財政透明度提升的驅動因素與路徑選擇研究[J].經濟社會體制比較,2013.

[5]王永莉,梁城.基于省級面板數據的政府財政透明度影響因素實證研究[J].商業研究,2015.

[6]李燕.財政預算透明度提升的環境基礎研究報告 [M].北京:中國社會科學出版社,2011.

(責任編輯:羅蕾)

Research on Influencing Factors of Fiscal Transparency under State Governance Horizon

LI Yan,LI Hai-bo

(School ofPublic Finance and Tax,Central UniversityofFinance and Economics,Beijing100081)

The Third Plenary Session of 18th Central Committee of the CPC gives the public finance a special positioning as“the foundation and pivotal support to state governance"from an unprecedented historical height,and such positioning is of great significance and has far-reaching influence.From the perspective of relationship between the state and society,and between the state and the people,we have been through three stages from state ruling,state regulation to state governance,while the public finance plays different roles at different stage and its transparency has been constantly improved in the course of different stages.This paper has made a research on fiscal transparency from the perspective of state governance,analyzed influencing factors of fiscal transparency based on

from"China's Fiscal Transparency Report"(2009-2015),and proposed countermeasures to improve fiscal transparency of provincial governments in China.

state governance;fiscal governance;fiscal transparency

F810.2

A

1008-2107(2016)05-0097-06

2016-07-20

國家社會科學基金重點項目“建設現代預算制度研究—基于制約和監督權力運行的視角”(項目編號:14AZD022),中央財經大學重大科研培育項目“國家治理能力提升下的政府施政行為規范研究”,中財-鵬元投融資研究所研究項目。

李燕(1957—),女,北京人,中央財經大學財稅學院教授,博士生導師,主要研究方向為政府預算理論與政策;李海波(1993—),男,河南洛陽人,中央財經大學財稅學院研究生,主要研究方向政府預算、公共財政。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中華手工(2017年2期)2017-06-06 23:00:31

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28