工業機器人:牽手“中國制造2025”

2016-11-15 06:18:45李前

進出口經理人 2016年6期

李前

工業機器人正跨入全面普及期,與制造業的結合勢不可擋。

隨著“中國制造2025”和大量扶持政策的推進,未來工業機器人產業發展動力十足。工業機器人的應用領域越來越廣泛,在制造業中大量代替人工是不可逆轉的潮流。受制于人口紅利弱化、人工成本高等因素,以東莞加工基地為代表的制造業將使用智能化、自動化生產設備視為轉型方向。如果說2015年是中國機器人產業發展的元年,那么,在2016年它可謂又獲得了另一個有力的支撐臂膀。這一年,《機器人產業發展規劃(2016~2020年)》帶著對“智能制造”的使命火熱出爐。

工業機器人與“中國制造2025”的這種天作之合,為處于焦灼中的中國制造業帶來了爬上國際產業鏈頂端的可能。

工業機器人產業爆發

有資料稱,我國工業機器人行業用10年的時間,走完了機器人強國日本20年的發展歷程,并于2013年躍居全球最大機器人增量市場。不久前,中投顧問發布了《2016~2020年中國工業機器人產業深度調研及投資前景預測報告(上下卷)》(以下簡稱“調研報告”),其中指出,工業機器人“四大家族”——瑞士ABB、日本發那科及安川電機、德國庫卡,它們的全球市場份額已從2013年的60%下降到了目前的約50%。這意味著國內工業機器人企業將面臨更多機會。

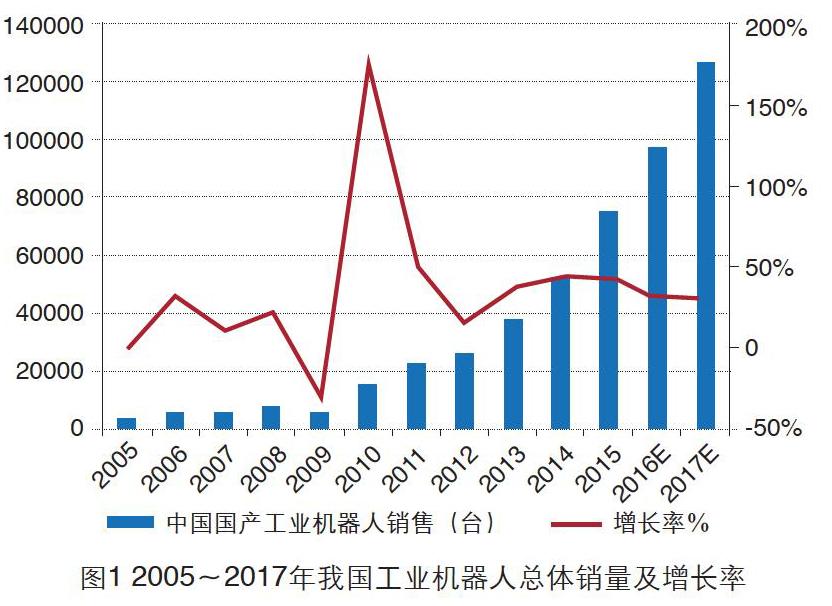

調研報告顯示,2015年我國國產機器人產值規模達到16.4億元,產值增速達55%。其中,中型負載、輕型負載的機器人增速比較快。2015年,我國工業機器人銷量為7.5萬臺,同比增長23.7%,增速較2014年同期略有放緩(見圖1)。中投顧問研究員認為,這反映出在歷經2012~2014年的首輪高增長后,國內機器人產業遇到階段性瓶頸,需要短期去庫存。

從工業機器人的密度來看,中國制造業工業機器人密度仍然很低。工信部提出,2020年中國機器人密度達到每萬名產業工人100臺。而現有的工業機器人總量遠遠達不到這種要求(見圖2),目前至少還需要110萬臺機器人才能彌補巨大的市場缺口。

中投顧問調研報告認為,我國機器人產業開始跨入全面普及期,并呈現4個特點:產業高速發展,隨著市場培育完成和下游需求激活,仍將保持年均25%以上的高增速;形成了完整的產業規劃體系,行業發展由政策導向開始轉向市場導向;已初步形成完整的機器人產業鏈,并出現與下游需求相匹配的產業集群;由量的增長開始轉變為質的增長,未來2~3年內是產業整合和洗牌期。

下游制造業對機器人的需求被激活

2015年5月,國務院發布了《中國制造2025》規劃,其中提出:圍繞汽車、機械、電子、化工和輕工等工業機器人、特種機器人,以及醫療健康、家庭服務和教育娛樂等服務機器人應用需求,積極研發新產品,擴大市場應用;2020年、2025年和2030年工業機器人銷量目標分別是15萬臺、26萬臺和40萬臺。未來將大規模在制造業中使用機器人,由機器人代替人工。這樣的政策支持,一方面刺激工業機器人產業爆發式增長,另一方面,引導制造業向“智能制造”轉型。

中投顧問研究認為,在補貼刺激下,工業機器人市場將迅速拓展,下游制造業用戶對機器人的理解和需求被激活。2015年,國產機器人進入了33個工業領域,其中在黑色金屬冶煉和壓延工業、教育、橡膠和塑料制品業、醫藥制造業、專用設備制造業、家具制造、3C、服裝和服飾業及飲料和精制茶制造業中的應用增速較快。

事實上,自2013年起,我國就已成為全球第一大工業機器人應用市場,機器人密度也不斷增加。如今,制造業正掀起一股“機器換人”的熱潮。

說到工業機器人在制造業領域的應用,東莞常常被拿來作為案例。而其中不得不提的是,東莞政府對機器人產業不遺余力的支持。2016年1月,東莞市出臺了被業內稱為“1號文”的《關于大力發展機器人智能裝備產業,打造有全球影響力的先進制造基地的意見》。其中提到,到2018年年底,東莞80%的工業企業要實現“機器換人”。也就是說,未來3年內,大批工業機器人將進入這個老牌制造業基地的廠房。

東莞一家五金加工企業負責人在第119屆廣交會上告訴本刊記者,當前東莞很多工廠都開始實施“機器換人”,購買智能化的生產線代替傳統的勞動密集型生產線,“我們的加工工廠基本已經實現了自動化生產”。

這是工業機器人與“中國制造2025”結合的一個縮影,也是一個開始。