二銨市場步入真空期冬儲市場透支難利好

2016-11-18 05:57:03中國農資

中國農資 2016年39期

□《中國農資》記者牛立亭

二銨市場步入真空期冬儲市場透支難利好

□《中國農資》記者牛立亭

10月第2周,華北秋季發貨市場陸續完結,東北冬儲市場尚未開始,國際市場大批量出口基本結束。目前,二銨市場暫未確定下階段價格,庫存仍有剩余,國際國內訂單較少,二銨市場步入真空期。而剛剛落下帷幕的秋季市場,也開始進入結算期,二銨實際成交價格浮出水面。國際方面,價格小幅下滑,預計后期部分低價訂單的產生存在消化港口庫存的可能。

二銨實際成交價格漸趨明朗

二銨秋季市場伊始,就表現出發貨行動遲緩、廠家保底促銷搶占市場的特點。隨著十一假期結束,二銨投入基層市場,大批貨款將在本月底流入廠家和代理商手中。據了解,今年秋季市場二銨實際結算價在2050-2010元/噸。

湖北鄂中化工銷售經理孫亮表示:“整體來說,二銨在國內秋季市場表現較好,尤其在底肥施用上,二銨擠占了傳統底肥部分市場,價格和銷量也達到預期。但二銨之前價格的上揚,主要受物流和成本增加影響,企業在盈利上并無利好。可以說,目前企業在二銨生產上并無太多利潤可言,主要是為了保證產品供應,保護市場份額,保證生產線產能。所以即使在成本線上,甚至低于成本線情況下,企業也在維持生產,以確保綜合效益。但秋季市場發貨結束后,二銨價格受市場供求影響又表現出新一輪下滑。此次下滑或將對后期冬儲市場定價產生影響。”

冬儲市場提前透支難見利好

雖然二銨在華北等地秋季市場的表現可圈可點,但是接之而來備受關注的東北等地冬儲市場卻不禁讓企業和經銷商們眉頭緊鎖,難見利好。目前,各大廠家都在積極準備冬儲銷售計劃,但是尚未有明確的措施出臺,市場觀望氣氛漸濃。

宜都興發化工有限公司業務一部經理張橋表示:“隨著秋季市場步入結算期,冬儲市場又將成為廠家和經銷商必爭之地。目前來說,冬儲市場普遍不被看好。一是近兩年,儲備肥的勢頭較之前有所下降;二是去年冬儲受國際市場價格拉動,起步較高,可談空間較大,而今年沒有出口拉動,價格已經跌底,幾乎都在成本線下銷售;三是部分出口較差企業已早早將貨推向國內市場,可以說市場已被透支,二銨行業去庫存迫在眉睫。今年冬儲生產,公司會在10月執行檢修計劃后開始實施,預計會做一部分黃色顆粒二銨,用于BB肥和摻混肥的應用,以做差異化來占據市場優勢。但由于今年出口下行,國內市場競爭加劇,不排除會出現不正當競爭手段擠占市場的現象,有些廠商將57%含量二銨當成64%的含量混入摻混肥中。但由于目前我國化肥在施用中有過量施肥的表現,對于農民而言,無法準確辨別出區別。急需相關部門進行市場維護。”

二銨出口量大價低流向國際“倒爺”

國際出口方面,目前二銨市場表現疲軟,暫無新增訂單,FOB價格更降至305美元/噸。不過據張橋表示,公司今年最后一筆出口訂單成交價格在325美元/噸,不排除后期部分企業為去產能棄價保量。“目前,我國一些大的磷肥生產企業,既不停產也不檢修,庫存量極大。為消化庫存,保證出口量是不二的選擇。所以,這些大廠經常會被貿易商綁架,在價格上沒有決定權。”孫亮也表示:“如果上個月放在港口的貨沒有出口,企業后期很難再接到新的訂單,到明年4月份,中間所產生的消耗資金遠不如現在棄價保量出手。據估計,今年大宗出口與去年比,大約減少30%,如果想出口,就不得不低價促銷,雖然目前市場暫無需求,但是一些國際化肥‘倒爺’會在此時進行低價收購進行存儲。”

市場消息,今年巴基斯坦大概已有四船進貨,每船以40萬噸計大概有120萬噸二銨進口。但印度今年受季風影響降水較少,而且去年剩余庫存量較大,導致今年二銨進口比去年減少100多萬噸,根據數據顯示,這100萬噸幾乎都減少在中國方面,導致國內大廠出口壓力加大。預計后期東南亞等地區會有部分需求,但所需較少,不會產生太大影響。

復合肥周評

原料行情尚可成交延續清淡

國內復合肥市場成交延續清淡,大部分地區銷售進入尾聲,僅零星補貨訂單。安徽、江蘇局部地區由于水稻收獲季節較晚,秋季備肥需求仍有缺口,企業報價調整意義不大。因今年二銨降價多,秋季復合肥銷量較去年明顯下滑,經銷商壓力較大,后期重心轉移至冬儲市場。上游原料方面:尿素市場未見價格波動,各地報價依舊持穩。整體市場缺少購買力,交投清淡,尿素報價維穩,局部或有小幅降價。鉀肥市場需求疲軟,下游經銷商仍有做空心態,市場觀望氣氛加重,短期價格或將在穩定中伴有小幅下滑。一銨市場維持低位運行,新單成交下滑,受需求減弱及環境影響,部分主產區一銨裝置停車檢修,預計短期內價格將維持低位,關注后期冬儲備肥的情況。復合肥主流出廠報價弱穩:45%S(15-15-15)在2100-2300元/噸,45% Cl(15-15-15)在1600-1750元/噸,新價格制定中。江蘇復合肥市場波動不大,主流出廠價格:45%Cl(15-15-15)在 1750元/噸左右,45%S(15-15-15)出廠2200元/噸。秋季市場基本結束,冬儲尚未啟動,部分廠家后期陸續停車檢修,近期需求淡季,價格暫穩,山東地區復合肥市場延續清淡格局,主流出廠價格:45%Cl(15-15-15)在1700元/噸,45%S(15-15-15)在2180元/噸,裝置開工率下滑,秋季發運基本結束,運價上調及汽運不暢對市場影響有限,出廠價格維穩,近期關注冬季打款計息政策出臺情況。

后市預測:秋季肥的走貨馬上收尾,局部地區有少量補貨空間。多數企業計劃10月中旬后短期停車檢修,因此預計短期內復合肥市場弱勢盤整為主,冬儲價格高端或有下滑。

國內部分復合肥廠家出廠價(單位:元/噸)

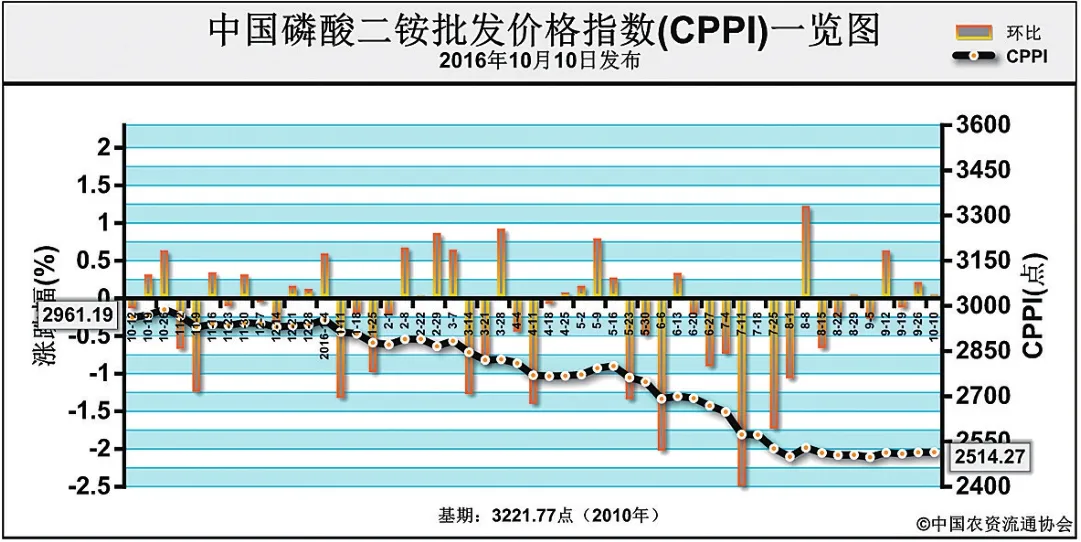

中國二銨批發價格指數分析

磷酸二銨市場橫盤整理為主10月10日中國磷酸二銨批發價格指數(CPPI)為2514.27點

近日(9月26日-10月9日),二銨市場盤整運行為主,整體市場行情變動不大。10月10日,中國磷酸二銨批發價格指數(CPPI)為2514.27點,與9月26日相比,上漲0.41點,漲幅為0.02%;同比下跌 446.92點,跌幅為15.09%;比基期下跌707.50點,跌幅為21.96%。10月10日,中國磷酸二銨零售價格指數(CPRI)為2772.20點,與9月26日相比,下跌13.49點,跌幅在0.48%;比基期下跌 602.72點,跌幅為17.86%。

供給情況:近日,二銨市場供應基本正常,當前貨源主供內貿采購,部分開始發往東北市場。原材料硫磺市場整體平穩運行,磷礦石行情淡穩,成本上對二銨價格支撐不足。因運輸新規執行,導致二銨成本增加,對價格形成一定支撐。國內二銨企業平均開工率約為50.13%,與此前相比,基本持穩,但計劃減產企業增多。

需求情況:國內秋季備肥接近尾聲,新單需求減少,生產企業以發貨為主。近日二銨國際市場穩中略顯疲軟,看跌氣氛較為濃厚。印度繼續受庫存影響暫不采購,尼泊爾標購有所延遲。巴基斯坦購買二銨價格降至CFR325美元/噸以下。

國際市場:二銨國際價格繼續下滑。其中,美國坦帕港FOB為340美元/噸,與前期相比,基本持平;突尼斯FOB為346-351美元/噸,持平;摩洛哥FOB為343-356美元/噸,持平;波羅的海/黑海FOB321-346為美元/噸,暫無調整;中國FOB311-316美元/噸,價格整體下滑5美元/噸。

國內市場:根據協會監測數據顯示,近日受監測的21個省(區、市)磷酸二銨價格跌多漲少。其中,新疆價格上漲,漲幅為11.6元/噸;北京、河北、山東、河南、湖北、廣東、寧夏7省(區、市)價格均呈下行態勢,跌幅在10-150元/噸,跌幅最大的為北京,跌幅為150元/噸;河北和山東跌幅次之,為48.3元/噸;其余省(區、市)價格保持穩定。

二銨內貿市場尚可延續,局部地區秋季肥銷售仍存補貨需求,另外東北地區陸續開始發運,企業走貨暫無較大壓力,但實際成交量不大。國際市場需求有限,且價格不斷下滑,難對內貿市場形成利好支撐。預計節后二銨市場成交延續不溫不火,局部成交重心或有下移。

(來源:中國農資流通協會)