關于市值管理機會主義行為的研究

2016-11-23 03:10:20叢莎

市場周刊 2016年9期

叢莎

關于市值管理機會主義行為的研究

叢莎

市值管理對處于當前全流通的中國資本市場中的上市公司來說具有重要意義,而在市值管理操作過程中因為利益驅使產生了機會主義行為。因此通過對市值管理中的機會主義行為進行描述入手,分析其產生的原因,并提出相應的解決措施,以期對今后上市公司進行市值管理具有借鑒意義。

市值管理;機會主義行為;短視行為

一、引言

隨著股權分置改革的完成,我國證券市場實現了全流通,做到了真正意義上的同股同權,市值管理也因此成為資本市場上日益受到關注的話題。對于上市公司來說,市值可謂是利益相關者對其評價的首要標準,而市值也成為了投資者們觀察上市公司發展情況的“晴雨表”。所以對于上市公司來說,好的市值管理是其想要取得長足發展的必修課之一。不管是理論界還是實務界對于市值管理的關注度都可見一斑,在上市公司采取各種手段來進行市值管理的同時,一些有關市值管理的問題也是層出不窮。其中,在市值管理中出現的機會主義行為是市值管理的一個重大誤區,對于市值管理中產生的機會主義行為的探索以及解決措施都是我們關注的問題。

二、市值管理機會主義行為概述

(一)市值管理機會主義行為的概念界定

市值管理是隨著我國股權分置改革的完成逐漸進入公眾視野的一個理念,上市公司的股東們出于自身利益的考慮,對于市值管理的關注也可謂與日俱增。市值管理的最初概念界定是由施光耀先生提出的。所謂市值管理,就是上市公司基于公司市值信號,綜合運用多種科學、合規的價值經營方法和手段,以達到公司價值創造最大化、價值實現最優化的戰略管理行為(施光耀等,2008)。之后專家們對市值管理的解釋眾多,但不管是從字面還是對于市值管理最終要形成的一個可見的形式來說,“股價管理”都是對于市值管理最切合也最容易被接受的一個概念。可恰恰是這個眾所周知的理解,卻是一個存在著很大的誤區的對于市值管理概念的誤解,這個誤解也是引發市值管理機會主義行為的誘因。

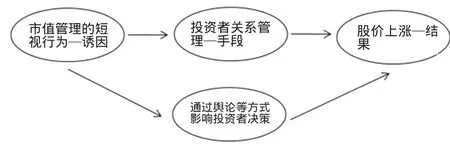

由于我國資本市場的不成熟,加之企業經營者對市值管理的認識存在誤區等種種原因,導致市值管理的機會主義觀念太重,沒有更多地關注企業的長期發展。本文對于市值管理機會主義行為的界定是,不考慮企業的長遠發展,不注重市值管理的手段正確與否,只一味追求企業短期利益最大化的短視行為。這種短視行為的實現途徑主要是通過投資者關系管理手段造成市值管理中的誤區:市值管理=股價管理。

錯誤的市值管理方式示例

(二)市值管理與價值管理

市值管理的出現是以國外流行的價值管理理論為基礎的。對于價值管理的簡單理解就是企業對于其內在價值的提升與實現,企業通過發展核心業務,提高核心競爭力,從本質上提升其內在價值,是價值管理的目標。價值管理是企業“內涵”的一種體現。市值管理的根本途徑與價值管理是一致的,二者的最終目的都是從根本上提升企業價值,使企業取得長足發展。但二者的區別在于市值管理可以從企業的外在表現上識別——通過企業在證券市場上的股價表現來獲得其市值管理的結果展示。

這樣看來,我們不妨把價值管理比作“內修”,而市值管理是在注重價值管理的基礎上把內在的積累通過外在表現展示出來,可以說是“內外兼修”。價值管理是市值管理的基礎,市值管理是價值管理的提煉與升華,但市值管理又離不開價值管理,只有通過價值管理手段先在企業內部“打好地基”,才能使得市值管理在資本市場上的展示精彩而長久。

(三)市值管理機會主義行為的危害

上面我們提到市值管理應該是一種“內外兼修”式的管理模式,但現在很多企業把市值管理看做只需注重“外在”的花瓶式管理,并沒有先“修內”再“修外”,而是在內部管理并不扎實的前提下采取一些短期行為來粉飾其在資本市場上的表現,這種空中樓閣式的市值管理必定是不能夠長久的,是市值管理中的很嚴重的錯誤觀點和行為。股票價格只是投資者對于公司市值的一種認可程度的表現,但這種認可并不一定是準確的。正確有效的市值管理應該是通過企業自身扎實、謀求長久持續發展的經營手段實現企業價值的提升,進而在資本市場上展示出與其真實發展狀況相匹配的業績表現。

市值管理機會主義行為沒有將市值管理與公司戰略相融合,也沒有考慮到企業的長遠發展,而是通過一些手段影響投資者的投資導向來達到股價哄抬提高的目的。據有關數據顯示,市值管理開始流行后,我國A股市場中的市值曾在一年時間里出現猛烈增長現象,這應該給我們帶來警示:市值管理如果一味變成股價管理,我國證券市場很有可能出現泡沫。

三、市值管理機會主義行為產生的原因

市值管理機會主義行為產生的原因是多方面的,本文將從企業內部和外部兩方面來分析其原因。

(一)市值管理機會主義行為產生的內部原因

1.經營者片面理解市值管理目標

股價管理是市值管理應該關心的一個方面,但只要能將市值管理的基礎打好,做好企業內部經營,股價的上漲就是水到渠成的事。但很多企業并不注重自身發展,而是直接對股價進行操控,企業在進行市值管理時以股價上漲為目標是源頭上的錯誤。

2.利益相關者謀利的驅使

“食色,性也。”人性中本來就有貪婪的一面,對于手中掌握了一定的權力又難以堅守自身道德底線的人來說,利益的驅使很容易促使市值管理中機會主義行為的產生。比如一些大股東利用錯誤的市值管理手段操縱股價,在資本市場上圈錢,中飽私囊。

3.市值管理手段錯誤

上市公司在進行市值管理時在公司內部經常會用到股權激勵的手段,其本意是為了使管理層的報酬與公司經營業績掛鉤,從而促進管理層更加用心經營企業。但用股權激勵的方式進行市值管理很有可能會導致管理層出于一己私利的目的而產生短視行為。因為股價的高低與管理層最終獲得的收益緊密相關,為了自己利益的獲取,管理層很可能會不顧企業長期發展,只為了謀求股價短期內的高漲來獲取巨額收益,這是典型的市值管理中的短視行為。

并購手段也是上市公司在進行市值管理時經常會采用的一種方式,上市公司通過并購等手段迅速擴大規模,在資本市場上容易向投資者傳遞一種信號:公司做大做強,前景很好。但這種信號有時候并不一定是正確的,可能會對投資者起到誤導的作用。而且如果并購行為過于頻繁,一旦一樁并購出了問題,很可能對上市公司整體發展造成致命的打擊。

(二)市值管理機會主義行為產生的外部原因

1.投資者投資觀念存在誤區

市值管理機會主義行為之所以在我國資本市場上如此常見,除去企業本身的原因,投資者錯誤的投資觀念也助長了這種機會主義行為的盛行。很多投資者對于上市公司的投資是基于一種投機目的,短期股價的攀升是他們追求的重點。在這種情況下,投資者不會真正去關注企業的發展是否長久,更不會關心股價上漲是否是企業注重自身經營,提升其核心競爭力的結果。在這種投機主義風靡的市場環境下,一家好的企業想要靜心求自身發展也是鮮有可能的事了。

2.監管部門監管力度不夠

對于上市公司蓄意操縱股價的行為,處罰結果帶來的成本是遠遠小于其取得的收益的。正是這種監管力度的缺乏,導致很多上市公司不惜鋌而走險,產生操縱股價的機會主義行為。監管部門在事后都如此輕易放過這些擾亂資本主義市場秩序的行為,對于過程中監管的疏漏程度就可想而知了。

四、關于防止市值管理機會主義行為的幾點對策

(一)從企業內部入手,真正領會市值管理的含義

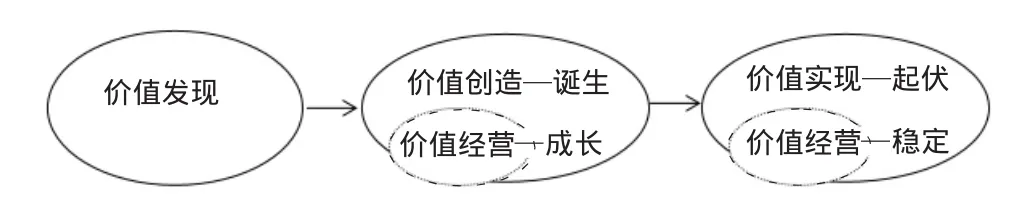

目前普遍被認可的市值管理三大模塊分別是:價值創造、價值實現、價值經營。我認為還可以在價值創造之前加上一個價值發現的環節。價值發現是讓企業首先認清自己的價值點在哪里,也可以說找到自己的核心競爭力,從發現自己、認識自己出發,企業才能更好地找準價值創造的方向,與企業總體發展戰略相結合,防止誤入歧途,做無用功。

同時我認為價值經營可以與價值創造結合在一起——價值創造是從無到有的過程,但是有了成果,如何保持,應該通過價值經營來實現,這樣才能保證價值創造的有用性與持久性。如果把價值創造比作誕生,那么價值經營就可以被認為是成長的過程。價值經營也可以與價值實現結合在一起——價值的實現是依托于價值經營來完成的,價值經營相當于一個將企業創造出的價值從起伏到穩定的過程,而穩定的最終結果就是價值的實現。

市值管理過程圖示

市值管理的當事人明確市值管理的含義是防止市值管理機會主義行為發生的首要條件,起步的正確性對于后期的市值管理取得理想效果是至關重要的。

(二)投資者要樹立正確的投資觀念

上面提到市值管理機會主義行為產生的一個重要推手是證券市場上的投資者的投機主義行為,因此市值管理要真正做到“內修”,除了企業本身的努力外,投資者也應該轉變投資觀念,不應該只關注股價的高低,而應該對企業的發展狀況多做一些了解。

當前我國資本市場上存在一些投資者盲目投資、隨大流的現象。很多投資者容易受一些謠傳的影響,盲目聽從所謂的輿論導向,缺乏自己的判斷。很多輿論造勢者正是看準了投資者的這個弱點,利用不正當手段哄抬股價,來達到謀取不正當利益的目的。而這種股價的上漲與市值管理的本質是完全背離的,這種市值表現也完全不能夠代表企業真實經營業績水平。而這種畸形的市值增長對于企業長期發展以及資本市場正常秩序的危害都是巨大的。所以說投資者應該樹立正確的投資觀念,根據企業真實經營狀況作出投資決策,以推動市值管理的健康發展。

(三)加強政策法規的約束

企業正確認識市值管理的含義和投資者觀念的改變是市值管理的內部動力,但僅靠內部動力解決市值管理機會主義行為的問題是不夠的,外部強制約束才是防止市值管理機會主義行為的有力保證。

對于操縱股價、哄抬股價等擾亂市場秩序的不正當市值管理手段,對相關責任人應該給予力度強硬的處罰,可以從刑事處罰和行政處罰兩方面共同入手。同時對于散戶投資者難以真正獲得上市公司經營狀況以及即使獲得也可能由于專業限制存在理解難度的問題,可以出臺規定機構投資者占比結構的投資政策等,減少直至杜絕市值管理機會主義行為的產生。

五、結論

市值管理的機會主義行為體現為上市公司經營者等利益相關方不顧企業長遠發展,只追求企業股價短期上漲來達到獲利目的的短視行為。真正的市值管理應該是從企業持續健康發展的角度出發,采取正當手段來加強企業內部經營,同時使得企業經營業績能夠在資本市場上有與其相匹配的成果表現。只有消除市值管理的機會主義行為,企業才能夠取得長足發展,最終促進我國經濟的健康有序發展。

[1]施光耀,劉國芳,梁彥軍.中國上市公司市值管理評價研究[J].管理學報,2008,(01).

[2]施光耀,劉國芳,張健,張明敏.高轉送:公司市值推手?——從市值管理角度解析股本擴張[J].資本市場,2011,(05).

[3]呂飛,干勝道,馮亞星,孔俊雄.基于并購視角的我國上市公司市值管理研究[J].河北經貿大學學報,2016,(03).

[4]呂飛,陳冉,干勝道.上市公司市值管理五大誤區[J].企業管理,2016,(05).

[5]宋清輝.“市值管理”的陷阱[J].董事會,2016,(04).

[6]胡仁會.我國上市公司市值管理研究[D].成都:四川師范大學,2009.

[7]徐烽.社會化媒體背景下上市公司市值管理策略研究[D].北京:北京郵電大學,2014.

[8]李思穎.中國上市公司市值管理研究——基于湘鄂情的案例分析[D].廣州:暨南大學,2015.

叢莎,女,山東威海人,青島大學研究生,研究方向:會計學、財務管理。

F275

A

1008-4428(2016)09-14-03

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44