我國上市公司信用風險度量研究

2016-11-25 17:13:25王科文董鵬盧葦

時代金融 2016年27期

王科文+董鵬+盧葦

【摘要】2008年,由美國引發進而席卷全球的金融危機從某種意義上講更像是一場信用危機。因而如何在促進經濟和發展的同時,更好地處理信用風險的問題引起了世界各界人士的廣泛關注。

本文針對我國股上市公司的實際情況,利用修正后的KMV模型度量我國上市公司的信用風險,經過實證分析發現KMV模型能有效識別度量我國上市公司的信用風險。但是在實際應用上有一定的局限性,并提出相關對策建議。

【關鍵詞】上市公司 信用風險 KMV模型 風險度量

截至2015年底,我國境內上市公司達2827家,總市值53.13萬億元,上市公司經常會遭遇信用風險危機。信用風險管理——被認為是當代最重要、最具有挑戰性的風險管理的內容之一,尤其關鍵但難以度量和管理。能否有效度量和管理信用風險不僅關系到商業銀行等金融機構自身的風險控制,而且關系到整個社會經濟的穩健運行。

目前國際上關于信用風險的度量主要有兩種情況,一種是利用專家評級等方式將信用風險進行等級劃分,我們常將信用風險從AAA級到D級劃分為10個等級。另一方面,就是對信用風險的大小進行定量分析。相比較而言,專家評級法比較主觀,運用模型進行度量更加準確可靠。目前國際上比較熱門的信用風險度量模型主要是credit metric模型、宏觀模擬模型和KMV模型。

結合我國實際情況以及模型的可操作性,將以上熱門信用風險模型在可行性上進行對比發現,Credit metric模型和宏觀模擬模型的計算方式主要依賴于外部信用評級機構對債務人的信用等級劃分。而目前我國市場上沒有成立官方的信用評級機構,無法提供模型計算的依據。相比較而言KMV模型計算所需的上市公司的公開數據,可在證券交易所內找到,信息公開,數據更新快,所得結果相對可靠。

通過以上的分析,本文決定采用KMV模型來對上市公司的信用風險進行實證研究。

一、KMV模型的理論基礎

KMV模型(expected default frequency,EDF),又被稱為預期違約率模型,其主要理論基礎是現代期權理論。該模型認為企業之所以違約是因為無力償債,當企業資產的未來市場價值低于負債的賬面價值。

所以本文認為即將發生違約的公司其違約距離整體上要小于正常公司的違約距離。

二、實證研究

(一)選取數據樣本

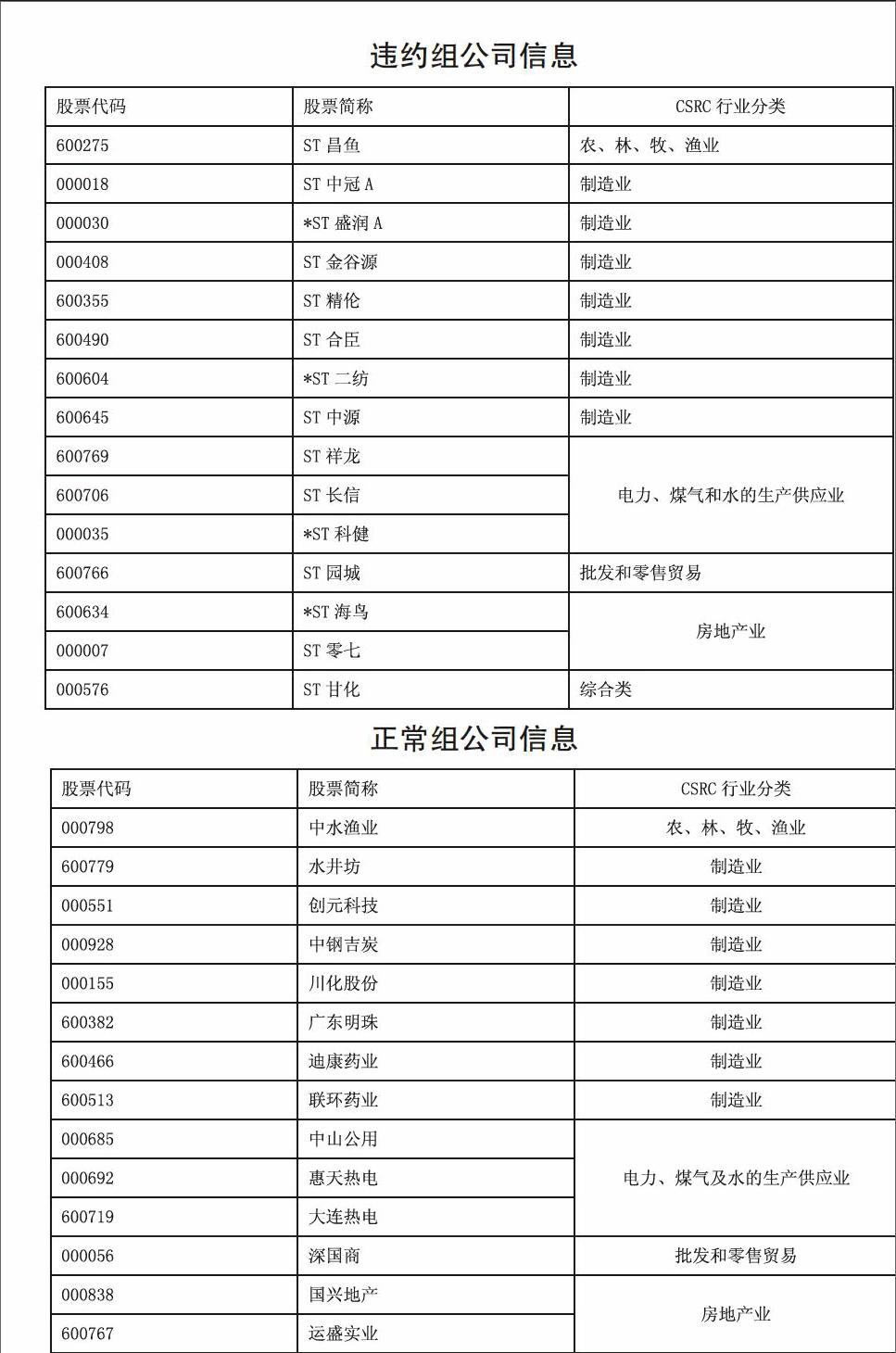

本文從兩千多家上市公司中選擇了30家行業相對應的公司進行實證研究,ST公司、正常公司各15家,便于比較。其中,選擇了一部分*ST的公司,理論上*ST的違約風險更高。

篩選原則如下:

一是盡可能選取不同行業的股票樣本,且ST公司與正常公司在行業上相對應,在資產規模也相近;

二是將一些極端異常值的樣本;

樣本數據具體情況如下:

違約組公司信息

正常組公司信息

(二)計算步驟及結果

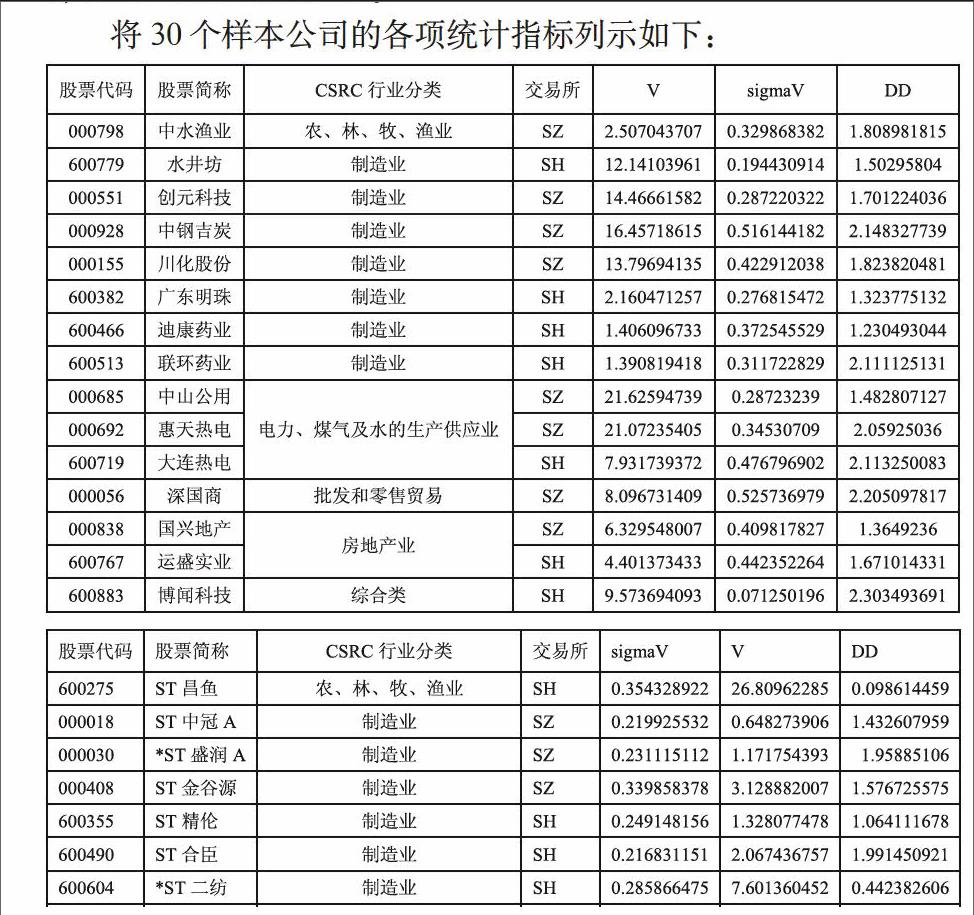

KMV模型總共包括6個參數和2個方程,公司的資產價值V及其資產價值波動率σV的計算是公司違約距離DD和預期違約率EDF的關鍵因素。

上式中:E為公司股權價值(公司股票市場價值);D為公司債務面值;V為公司資產市場價值;T為公司債務期限;σV為資產價值的年波動率;r為無風險利率N(d)表示標準正態累積分布函數:

另外,公司股權價值波動率和資產波動率之間存在以下的關系:

(2)

通過求解由式(1)和(2)組成的方程組就可求得公司資產價值V和資產波動率σV。

N(d)表示標準正態累積分布函數

股權價值年波動率σE的計算方法如下:

其中Pi為第一年中第i個交易日的股票價格;ri為股票的連續收益率;為年均收益率;n為一年中的交易天數;S為股票日波動率;σE為股權價值的年波動率。

根據公司的負債計算出公司的違約距離:

其中DPT是違約點(Default Point DPT),即當公司資產價值低于該水平時,違約發生。違約發生最頻繁的臨界點在公司價值等于流動負債加50%的長期負債處,即DPT=STD+0.5LTD,STD表示短期債券,LTD表示長期債務。但是根據我國實際情況,本文對違約點進行修正,選取公司價值等于流動負債加10%的長期負債處,即DPT=STD+0.1LTD。

將30個樣本公司的各項統計指標列示如下:

(三)結果分析

將違約組(分ST和*ST)和正常組的違約距離分區間進行統計比較兩組差異。將違約距離非等分的分為十五個區間,統計在每個區間的違約組和正常組的樣本個數,結果如下表所示:

經觀察發現,違約距離(DD)在違約組公司和正常組之間差別很大。可見KMV模型的預測結果基本上同上市公司的實際信用狀況變化相一致,即可證違約距離越小,違約的可能性就越大。

三、結論

實證分析表明,ST公司與正常公司兩組樣本之間違約距離差異相對顯著,因此,KMV模型能夠較好地識別出非ST公司和非ST公司之間信用風險的差別。

(一)局限性

但是,KMV模型在我國上市公司信用風險評價方面依然存在一定的局限性。原因如下:

一是我國證券市場發展不健全,對被評價企業要求較高,市場的風險收益率等一些變量無法取得,只能以其他指標代替,導致KMV模型的計算結果不準確,無法在我國大范圍推廣;

二是KMV模型是是一個相對靜態的模型,無法依據企業債券結構變化而變化,造成計算結果有一定的時效性;

三是KMV模型的前提假設條件可能與企業的實際情況有一定差距,因此只能計算出理論上的結果;

四是因歷史資料缺乏,KMV模型主要用作度量上市公司的信用風險,對于非上市公司的信用風險度量方面無能為力。

(二)改進措施

總體來說,KMV模型能有效度量我國上市公司的信用風險,為了讓其應用范圍更加廣泛,所得結果更加精確,我們可以從以下方面進行改進:

一是為了真實反映上市公司信用狀況,要求我國加強證券市場的市場化建設,加強交易活動監督,規范股市信息披露,使股票價格能真實反映企業經營狀況,完善和發展我國證券市場,為KMV模型的建立提供良好的外部環境。

二是我國信用數據庫的建立和維護都不夠完善,數據量較少且缺乏連續性,其數據質量也不夠真實,因此我國應該強化數據管理,為KMV模型的計算提供更完善的數據基礎。

三是作為一個新興行業,我國在信用風險評估方面人才短缺嚴重,為了加快信用風險管理進程,應加強相關人才隊伍建設,一方面注重高等院校相關專業教育,培養相關人才。另一方面積極引進外來高級人才。

四是目前我國沒有獨立信用評估機構部門來搜集企業的相關數據和統計相關信息,因此我國應成立一個專門的信用風險管理部門。

四、結束語

從二十一世紀初期到現在,各國學者一直都在潛心研究如何建立更符合中國特色的信用風險度量模型,KMV模型在信用風險的度量方面是一個非常高效的模型,是一種具有前瞻性的信用風險度量方法,但KMV模型對于我國實際情況的適用性,還需要我們更加深入的研究。

參考文獻

[1]Credit Susie Financial Bank(CSFB).Credit Risk+,1996.

[2]McKinney and Co.Credit Portfolio View.New York,McKinney and Co,1997.

[3]安東尼·桑得斯著,劉宇飛譯.信用風險度量模型——風險估值的新方法與其他范式[M].北京:機械工業出版社,2006.

[4]李萌.Logic模型在商業銀行信用風險評估中的應用研究[J].管理科學,2005,18,(2).

[5]劉錚錚,李家軍.Credit Metrics模型下信用風險模型改進探討[J].金融問題研究,2006,(11).

[6]楊星,張義強.我國上市公司信用風險管理實證研究——EDF模型在信用評估中的作用[J].經濟論壇,2004,(1):43-47.

作者簡介:王科文(1988-),女,漢族,湖北武漢人,任職于海軍工程大學,管理工程系助教,研究方向:經濟管理;董鵬(1980-),男,漢族,山東淄博人,任職于海軍工程大學,管理工程系副教授,研究方向:管理科學與工程;盧葦(1991-),女,漢族,湖北黃岡人,任職于海軍工程大學,管理工程系助教,研究方向:管理學。