探析責權對等績效工資計算法

2016-11-25 10:08:18宜罡罡

現代企業 2016年10期

關鍵詞:價值

宜罡罡

一、常用績效工資計算法的重要性與不足

績效考核是人力資源管理重要組成部分。績效考核是調動員工積極性的重要性環節,不僅是薪酬分配依據,也是人員任用、工作調動依據。

目前,常用的績效工資計算法為系數相乘法和加權法,即“員工績效工資=崗位績效工資×公司系數×部門系數×個人績效系數”、“員工績效工資=崗位績效工資×(公司系數×公司系數權重+部門系數×部門系數權重+個人績效系數×個人系數權重” 。在企業績效考核實際應用中,共同的特征是:崗位績效工資為崗位績效工資參考基數與崗位價值系數之積;各系數為各價值系數與各績效成績百分比之積。可以看出,常用的績效工資計算法,即使崗位、部門、分公司(子公司)價值系數較高人員績效成績較差,只要比價值系數較低人員績效成績高,或即使低不多,就能獲得較高績效工資,反之,即使價值系數較低人員績效成績較好,也不可能獲得較高績效工資。這種情況的出現,說明績效考核對工作的監督性和激勵性不夠,對處于崗位、部門、分公司(子公司)價值系數較低人員的團隊意識、奉獻精神、進取心均有制約,導致人員趨于價值系數更高崗位、部門、分公司(子公司)調動而不是立足本職崗位奉獻。

二、責權對等績效工資計算法的探索

1.責權對等績效工資計算構思。績效工資實際上要對“自我公平” 和“內部公平”負責的,自我公平是根據自己的付出程度來衡量自己的回報是否足夠,內部公平是自己付出與他人付出獲得回報比較 。應用常用績效工資計算法,因為價值系數既定,績效工資能夠體現“自我公平”,但“內部公平”體現不夠。績效考核應督促價值系數較高人員、部門、分公司(子公司)取得較好的績效成績,激勵價值系數較低人員、部門、分公司(子公司)通過努力獲得較高績效工資。績效考核的理想目標是績效成績為滿分,只有實現績效成績的滿分,才能充分實現各崗位、部門、分公司(子公司)價值,否則,價值系數應成為扣減績效工資因素,且根據責權對等原則,崗位價值系數較高人員應扣除較高績效工資。以員工績效工資為例,員工責權對等績效工資=崗位績效工資×(1-崗位價值系數×績效成績扣分百分比)。

2.責權對等績效工資計算法的推理過程。由于:崗位績效工資=崗位績效工資參考基數×崗位價值系數,績效成績扣分百分比=(100-績效成績)/100,因此,員工責權對等績效工資=崗位績效工資參考基數×崗位價值系數×(1-崗位價值系數×(100-績效成績)/100)。現假設,責權對等績效工資參考基數=崗位績效工資參考基數,責權對等績效系數=崗位價值系數×(1-崗位價值系數×(100-績效成績)/100),可得,員工責權對等績效工資=責權對等績效工資參考基數×責權對等績效系數。由于,績效工資總額=∑責權對等績效工資i=責權對等績效工資參考基數×∑責權對等績效系數i,可得,責權對等績效工資參考基數=績效工資總額/∑責權對等績效系數i。

3.責權對等績效工資計算法的推理結論。(1)員工責權對等績效工資計算法。根據上述構思、推理,可得,員工責權對等績效工資=責權對等績效工資參考基數×責權對等績效系數,其中,責權對等績效系數=價值系數×(1-價值系數×(100-績效成績)/100)、責權對等績效工資參考基數=績效工資總額/∑責權對等績效系數i。(2)部門、分公司(子公司)責權對等績效工資計算法。員工責權對等績效工資計算法構思以員工績效工資計算為目標,因此,對部門、分公司(子公司)績效工資總額計算應該考慮員工數量因素。可得,部門、分公司(子公司)責權對等績效工資總額=責權對等績效工資人均參考基數×責權對等績效系數,其中,責權對等績效系數=價值系數×(1-價值系數×(100-績效成績)/100) ×人數、責權對等績效工資人均參考基數=績效工資總額/∑責權對等績效系數i。

三、責權對等績效工資計算法的分析總結

1.責權對等績效系數。由于責權對等績效工資與責權對等績效系數成正比關系,根據責權對等績效系數變化即可看出責權對等績效工資變化趨勢,而影響員工責權對等績效系數因素有崗位價值系數、績效成績。崗位價值系數分別為0.6、1、1.5、2、3,績效成績為0,1……100,對應責權對等績效系數如圖4.1。

圖4.1可以看出責權對等績效工資計算法存在問題有:(1)價值系數為0.6,即使績效成績為0,績效系數也大于0,即績效工資大于0。(2)價值系數為1.5、2時,績效成績低于一定分值時績效系數小于0,即績效工資小于0。

2.責權對等績效工資計算分析。根據員工責權對等績效系數圖,責權對等績效工資測算需增加約束條件:價值系數最低值為1;績效工資為負數時,績效工資均設定為0值,為驗證責權對等績效工資計算法的可行性,現以下列具體案例分析。

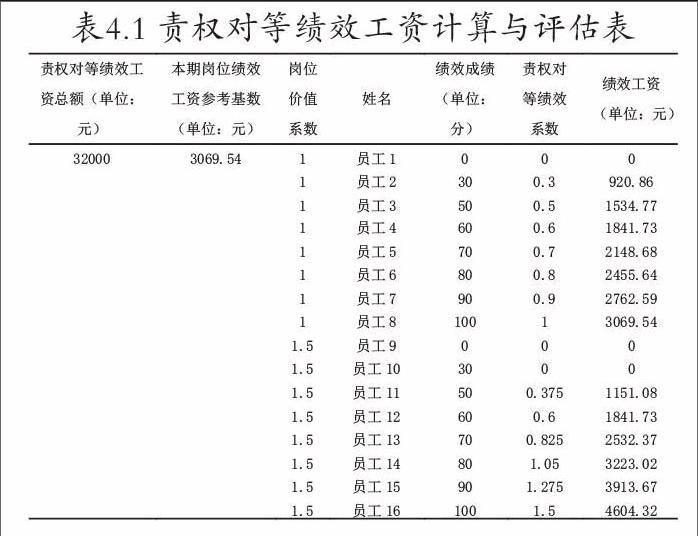

例:D部門屬E公司,D部門有崗位F、G,價值系數分別為1、1.5,崗位F、G分別有員工8名,本月D部門在E公司績效考核中績效工資總額32000.16元。現根據績效成績(見表4.1),應用責權對等績效工資計算法計算員工責權對等績效系數、績效工資。

首先,確定當期責權對等績效工資總額,在績效工資實際發放時取兩位小數,為避免取兩位小數導致工資總額小幅超支,當期責權對等績效工資總額應核減人均0.01元。其次,計算責權對等績效系數,并計算責權對等績效系數和。再其次,計算本期崗位績效工資參考基數。最后,計算績效工資。具體責權對等績效工資計算結果如表4.1。

根據表4.1,價值系數越大績效成績對績效工資影響越大,符合責權對等績效工資計算法構想思路。

3.責權對等績效工資計算法的優點。根據責權對等績效工資計算法構思和責權對等績效系數圖、責權對等績效工資計算分析,可以看出責權對等績效工資計算法優點有:(1)績效工資總額可控,如表4.1,績效工資合計32000元,不超績效工資總額32000.16元,且節余不超0.01元×2×人數。(2)績效工資以督促約束和激勵雙重目標,以績效成績為主、價值系數為輔。價值系數是把雙刃劍,價值系數越大,績效成績越好績效工資越高,否則,績效工資可能會低于同績效成績價值系數較低的,如表4.1,績效成績均低于60分時,崗位價值系數1.5人員比崗位價值系數1人員績效工資低。同時,價值系數較小的通過努力可獲得較好績效工資;(3)可根據責權對等績效系數和績效工資評估值,為調整后期崗位、部門、分公司(子公司)價值系數和人員職務升遷起到參考作用。(4)兼顧團體和個人績效成績,團體績效成績越高,團體績效工資總額越高,每名團體內成員績效工資越高。

4.責權對等績效工資計算法的不足。通過對責權對等績效工資計算法分析,存在不足有:(1)責權對等績效考核前提條件是績效考核各項指標為各員工均可通過努力實現的,否則無形降低了既定崗位價值系統高人員的績效工資。(2)責權對等績效工資計算法較為復雜,員工、部門、分公司(子公司)的績效工資不可預知,自動將績效成績差的轉移到績效成績好的員工、部門、分公司(子公司),員工理解困難,督促約束和激勵作用等優點因理解困難可能成為缺點,需慎重應用,應在員工素質較高企業應用或試點推廣應用。(3)績效成績偏高、偏低均會放大對績效工資的影響,考核主體決定績效成績,應做到績效成績公平。(4)無約束條件應用責權對等績效系數時,價值系數低于1在績效成績為0時,責權對等績效系數大于0,即績效工資大于0。(5)無約束條件應用責權對等績效系數時,價值系數大于1的,績效成績低于一定分值時,責權對等績效系數小于0,即績效工資小于0。

5.責權對等績效工資計算法的應用步驟。(1)員工責權對等績效工資計算步驟。假設本期績效工資總額參考基數為D,本期責權對等績效工資參考基數為B,員工數量為n,績效成績為Ci,價值系數為Xi(Xi≥1),責權對等績效系數為Yi,員工績效工資為Ai(i=1,2……n),則員工績效工資計算步驟如下:

步驟一:本期責權對等績效工資總額參考基數D=工資總額-非責權對等績效考核工資總額-0.01元×n;

步驟二:責權對等績效系數Yi=Xi×(1- Xi×(100-Ci)/100)(注:Xi≥1;如果Yi<0,則Yi=0);

步驟三:本期績效工資參考基數B=D/∑Yi;

步驟四:員工績效工資Ai =B×Yi。

(2)部門或分公司(子公司)責權對等績效工資計算法應用步驟。假設本期績效工資總額參考基數為D,本期責權對等績效工資參考基數為B,員工數量為n, 部門或分公司(子公司)數量為m,績效成績為Ci,價值系數為Xi(Xi≥1),責權對等績效系數為Yi,部門或分公司(子公司)績效工資為Ai(i=1,2……m),則部門或分公司(子公司)績效工資計算步驟如下:

步驟一:本期責權對等績效工資總額參考基數D=工資總額-非責權對等績效考核工資總額-0.01元×m;

步驟二:責權對等績效系數Yi=Xi×(1- Xi×(100-Ci)/100)×n(注:Xi≥1;如果Yi<0,則Yi=0);

步驟三:本期績效工資人均參考基數B=D/∑Yi;

步驟四:部門或分公司(子公司)績效工資Ai =B×Yi。

(作者單位:延長油田股份有限公司子長采油廠)

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02