高管與職工薪酬差距對企業績效的影響

2016-12-01 15:53:58李靖

智富時代 2016年12期

李靖

【摘 要】利用2008-2015年采礦業中滬深兩市A股上市公司的數據作為研究對象,從內生性的視角研究了高管與職工薪酬差距對企業績效的影響。實證分析結果表明,薪酬差距存在內生性。在內生性得到控制后,薪酬差距對業績的影響是是倒U型,即在薪酬差距不斷擴大的過程中,顯現出來的業績趨勢是先提升后下降。

【關鍵詞】內生性;薪酬差距;企業績效

目前學術界就薪酬差距對業績的影響所持態度不一,部分研究顯示薪酬差距的擴大會使業績提升,另一部分的研究則認為縮小薪酬差距會提升企業業績。盡管學術界對于薪酬差距對業績的影響方向持有不同觀點,但研究基本上都認為薪酬差距對業績的影響呈線性。現實生活中,人們既追求物質豐富,也追求公平待遇。對物質的追求會使其傾向于擴大薪酬差距,而過分的擴大薪酬差距又會失去對公平的追求。因此又有研究認為薪酬差距對業績的影響不一定呈線性。

一、提出假設

(一)假設

假設1:高管與職工薪酬差距和績效交互影響,即存在內生性。

假設2:在控制內生性后,高管與職工薪酬的差距和績效呈現非線性關系,具體形狀有待檢驗。

二、研究設計

(一)數據來源及樣本選取

本文選取A股上市公司2008-2015年采礦業中數據作為研究對象。篩選條件如下:1)剔除企業業績過差的ST和*ST公司;2)剔除所需數據披露不完整或明顯出錯的上市公司(包括上市公司高管平均薪酬等于或小于職工平均薪酬的公司);3)剔除2008-2015年股權性質不一樣的上市公司;最后選取51家上市公司,408個數據。本文數據來源于國泰安數據庫以及相關年報。數據處理用SPSS和Eviews5.0軟件完成。

(二)模型變量定義

根據假設,設計如下模型

ROE=β?+β?XGAPi+β?XXGAPi+βi∑CONTROL+εi

被解釋變量選擇凈資產收益率ROE(凈利潤/平均總資產)代表企業績效。解釋變量選擇相對薪酬差距XGAP(LN(高管平均薪酬)/LN(普通職工平均薪酬)和相對薪酬差距的平方XXGAP。控制變量為資產規模SIZE( LN(企業總資產)),負債水平LEVER(資產負債率*100),倆職設置情況DUAL(董事長與總經理同為一人取1.否則取0),股權集中度HER(赫芬達爾指數),最終控制人FINAL(實際控制人為國有取1,否則取0)。

三、實證分析

(一)描述性統計

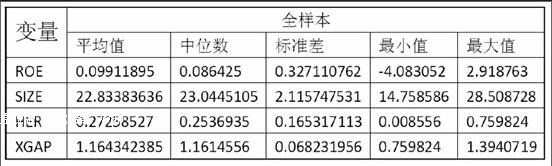

表一為變量的描述性統計結果,其中XGAP的均值為1.16,標準差為0.068,說明高管的薪酬平均為職工的1倍。ROA的均值為0.017,標準差為0.486,說明各公司處于盈利狀態。

(二)回歸分析

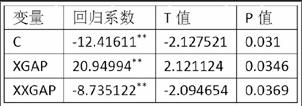

表二:部分回歸結果

注:***表示在1%的水平下顯著。**表示在5%的水平下顯著。*表示在10%的水平下顯著。

F統計量為2.20,P的統計量為0.02<0.05說明95%的水平下顯著,

Roe和XGAP,XXGAP存在內生性。假設成立。

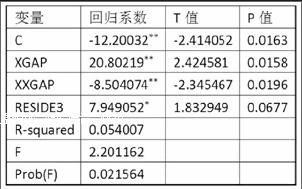

(三)采用工具變量克服內生性

工具變量用XGAP的前一期

根據SPSS軟件皮爾森相關系數分析FX和XGAP在0.01水平上顯著相關,和roe不相關,FXXGAP和XXGAP在0.01水平上顯著相關,和ROE不相關,說明工具變量選取正確。

表五:克服工具變量的二階段最小二乘回歸

注:***表示在1%的水平下顯著。**表示在5%的水平下顯著。*表示在10%的水平下顯著。

結果顯示克服內生性后,roe和xgap顯著正相關,和xxgap顯著負相關,說明薪酬差距對業績的影響是是倒U型,即在薪酬差距不斷擴大的過程中,顯現出來的業績趨勢是先提升后下降。

本文的實證結果表明,在一定條件下,將高管的在職消費、高管持股和分配過程中程序公平的影響排除后,適當減小企業內部薪酬差距對于企業業績增長有著促進作用。因此,上市公司應適當縮小企業內部薪酬差距,營造公平的競爭氛圍,從而提高團隊合作能力,增加企業業績。但同時,上市公司又不應無節制的縮小薪酬差距,企業的薪酬差距太小,又會減少企業內部的競爭性,削弱高管的滿意度,從而降低企業業績。因此,企業在設置薪酬時,應根據企業所處的發展階段和市場環境,充分考慮公平性原則和物質需求,把握好薪酬差距的度,合理設置高管和普通員工的薪酬,促使企業的可持續發展。

【參考文獻】

[1] 劉亞莉,李娟,劉哲.我國國有上市公司高管員工薪酬差距的影響因素分析.[J]中國管理信息化,2011,31-32。

[2] 唐莉,王宗萍.高管、職工薪酬差距對企業業績影響的實證研究——基于滬深 A股的經驗數據[J].財會通訊,2012,42-43。

[3] ?樹友林.內生性視角下高管權力、薪酬與公司績效關系研究[J].經濟學研究,2012,6-10。

[4] 胡亞權,周宏.高管薪酬.公司成長性水平與相對業績評價——來自中國上市公司的經驗證據[J].會計研究,2012,22-28。

[5] ?黃邦根.公平偏好、高管團隊錦標激勵與企業績效[J].商業經濟與管理,2012,63-70。