應(yīng)用本量利分析預(yù)測(cè)醫(yī)院經(jīng)濟(jì)運(yùn)行與經(jīng)濟(jì)效益

2016-12-03 11:36:33隗茂利

經(jīng)濟(jì)師 2016年10期

隗茂利

摘 要:應(yīng)用分析業(yè)務(wù)量,價(jià)格、成本和利潤(rùn)之間的關(guān)系,通過(guò)對(duì)利潤(rùn)敏感性分析,揭示醫(yī)院門(mén)診診療人次、平均每診療人次收費(fèi)、住院占床日數(shù)、每床日平均收費(fèi),單位變動(dòng)成本,固定成本等因素變動(dòng)對(duì)醫(yī)院結(jié)余的影響。掌握各因素變動(dòng)對(duì)結(jié)余影響的敏感度,使醫(yī)院管理部門(mén)增強(qiáng)預(yù)見(jiàn)性,并采取措施獲得最佳經(jīng)濟(jì)效益。

關(guān)鍵詞:保本點(diǎn) 門(mén)診診療人次 住院占床日數(shù) 固定成本 變動(dòng)成本 結(jié)余

中圖分類(lèi)號(hào):F230 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1004-4914(2016)10-253-03

本—量—利分析是對(duì)成本、產(chǎn)量(業(yè)務(wù)量)、利潤(rùn)之間相互關(guān)系進(jìn)行分析的一種簡(jiǎn)稱(chēng),也稱(chēng)CVP分析(Cost-Volume-Profit Analysis)。這一分析方法是在人們認(rèn)識(shí)到成本可以也應(yīng)該按性態(tài)進(jìn)行劃分的基礎(chǔ)上發(fā)展起來(lái)的,是通過(guò)分析產(chǎn)量(業(yè)務(wù)量)、價(jià)格、成本和利潤(rùn)三者之間的關(guān)系,掌握盈虧變化的規(guī)律;根據(jù)固定成本、單位變動(dòng)成本等歷史和預(yù)測(cè)信息建立本量利分析模型,揭示目標(biāo)利潤(rùn)、目標(biāo)業(yè)務(wù)規(guī)模之間的關(guān)系;通過(guò)對(duì)利潤(rùn)的敏感性分析,揭示業(yè)務(wù)量、價(jià)格、單位變動(dòng)成本、固定成本等的變動(dòng)對(duì)目標(biāo)利潤(rùn)的影響,為經(jīng)營(yíng)決策方案進(jìn)行評(píng)價(jià);根據(jù)歷史數(shù)據(jù)信息借助各種預(yù)測(cè)模型預(yù)測(cè)各項(xiàng)經(jīng)營(yíng)指標(biāo);規(guī)劃目標(biāo)利潤(rùn)和目標(biāo)業(yè)務(wù)規(guī)模,為編制全面計(jì)劃預(yù)算奠定基礎(chǔ),從而指導(dǎo)醫(yī)院選擇能夠以最小的醫(yī)療成本實(shí)現(xiàn)最大產(chǎn)值并可使醫(yī)院獲得最大經(jīng)濟(jì)利益的經(jīng)營(yíng)方案。量本利分析法能使醫(yī)院的管理者從追求收入和速度轉(zhuǎn)變?yōu)樽⒅靥岣呓?jīng)濟(jì)效益,知道預(yù)期的經(jīng)營(yíng)成果。在醫(yī)院中應(yīng)用量本利分析,能夠?yàn)槲覀冞M(jìn)行預(yù)測(cè)、計(jì)劃、決策、規(guī)劃出最優(yōu)盈利方案,實(shí)行目標(biāo)管理,提供定量依據(jù)。

為做好2016年的醫(yī)院經(jīng)營(yíng)管理工作,有效提高科學(xué)管理水平,進(jìn)一步加強(qiáng)醫(yī)院的內(nèi)部管理、控制與監(jiān)督,根據(jù)2016年我院預(yù)算業(yè)務(wù)收支計(jì)劃、醫(yī)療成本、業(yè)務(wù)量和收支結(jié)余之間的相互依存關(guān)系,對(duì)2016年的經(jīng)濟(jì)活動(dòng)過(guò)程、結(jié)果進(jìn)行全面的分析、預(yù)測(cè)和研究,提出解決問(wèn)題的建議和措施,以尋求提高醫(yī)院社會(huì)效益和經(jīng)濟(jì)效益的有效途徑,確保我院經(jīng)營(yíng)目標(biāo)的實(shí)現(xiàn)。

一、預(yù)測(cè)保本點(diǎn)及分析

保本點(diǎn)是醫(yī)院管理中的一個(gè)重要因素,是指醫(yī)院完成工作量或業(yè)務(wù)收入額實(shí)現(xiàn)保本經(jīng)營(yíng)的界限,它客觀的規(guī)定著每個(gè)醫(yī)院必須最低限度的向社會(huì)提供服務(wù)量。因此,醫(yī)院的管理者必須經(jīng)常對(duì)其保本點(diǎn)進(jìn)行分析和研究,并隨市場(chǎng)和醫(yī)院內(nèi)部因素的變化不斷進(jìn)行調(diào)整,以減少經(jīng)營(yíng)的盲目性,取得較好的經(jīng)濟(jì)效益。

(一)保本計(jì)算分析應(yīng)用數(shù)字是我院2016年的預(yù)算數(shù)字

2016年我院計(jì)劃完成門(mén)診診療人次:49萬(wàn)人次,平均每診療人次收費(fèi):154.19元,預(yù)計(jì)2016年門(mén)診醫(yī)療收入:49×154.19=7555萬(wàn)元;計(jì)劃完成住院床日16萬(wàn)床日,平均每床日收費(fèi)578.06元,住院醫(yī)療收入為:16×578.06=9249萬(wàn)元;其他收入預(yù)計(jì)24萬(wàn)元,合計(jì)業(yè)務(wù)收入16828萬(wàn)元。

計(jì)劃安排業(yè)務(wù)支出:17828萬(wàn)元,其中藥品費(fèi)支出:8800萬(wàn)元,衛(wèi)生材料費(fèi)及其他材料2000萬(wàn)元,本年度差額預(yù)算補(bǔ)助:1000萬(wàn)元。(本次測(cè)算暫不考慮差額補(bǔ)助項(xiàng)目、出院病人欠費(fèi)問(wèn)題及醫(yī)保超支單位自負(fù)部分)。

(二)計(jì)算我院2016年無(wú)差額預(yù)算補(bǔ)助下的保本點(diǎn)

1.保本業(yè)務(wù)量(人次)=固定成本÷(單位業(yè)務(wù)收入-單位變動(dòng)成本)

2.保本業(yè)務(wù)收入(元)=保本業(yè)務(wù)量(人次)×單位業(yè)務(wù)收入

3.求變動(dòng)成本:(其總額隨著業(yè)務(wù)量的變化比例增減的成本)

變動(dòng)成本=藥品費(fèi)+衛(wèi)生材料費(fèi)+其他材料

代入公式:變動(dòng)成本=8800+2000=10800(萬(wàn)元)

4.固定成本:(除藥品費(fèi)、衛(wèi)生材料費(fèi)和低值易耗品以外的支出均劃入固定成本,差額預(yù)算補(bǔ)助屬上級(jí)撥款本次測(cè)算暫不考慮。)

固定成本=業(yè)務(wù)支出-變動(dòng)成本

代入公式:固定成本=17828-10800=7028(萬(wàn)元)

5.總成本:

總成本=變動(dòng)成本+固定成本=10800+7028=17828(萬(wàn)元)

6.綜合業(yè)務(wù)量:業(yè)務(wù)工作量指標(biāo)是指門(mén)診診療人次和住院占床日數(shù)。《醫(yī)院會(huì)計(jì)制度》中支出科目不分門(mén)診與住院。為便于計(jì)算將每門(mén)診診療人次作為綜合業(yè)務(wù)量標(biāo)準(zhǔn),以平均每診療人次收費(fèi)為標(biāo)準(zhǔn),將住院業(yè)務(wù)量折成綜合業(yè)務(wù)量。

綜合業(yè)務(wù)量=門(mén)診診療人次+(平均每床日收費(fèi)÷平均每診療人次收費(fèi))×住院占床日數(shù)=49+(578.06÷154.19)×16=49+59.98=108.98(萬(wàn)人次)

7.單位業(yè)務(wù)收入:

單位業(yè)務(wù)收入=業(yè)務(wù)收入÷業(yè)務(wù)量=16828÷108.98= 154.41(元)

8.單位變動(dòng)成本:

單位變動(dòng)成本=變動(dòng)成本÷業(yè)務(wù)量=10800÷108.98= 99.10(元)

9.計(jì)算得出保本點(diǎn):

保本業(yè)務(wù)量=7028÷(154.41-99.10)=127.06(萬(wàn)人次)

保本業(yè)務(wù)收入=127.06×154.41=19619(萬(wàn)元)

(三)分析

1.按照門(mén)診診療人次和住院占床日數(shù)占綜合業(yè)務(wù)量的比例,分別計(jì)算門(mén)診保本量和住院保本量。

門(mén)診保本量=(門(mén)診診療人次÷綜合業(yè)務(wù)量)×保本業(yè)務(wù)量=(49÷108.98)×127.06=57.13(萬(wàn)人次)

住院保本量=(住院床日折合門(mén)診診療人次÷綜合業(yè)務(wù)量)×(平均每診療人次收費(fèi)÷平均每床日收費(fèi))×保本業(yè)務(wù)量=( 59.98÷108.98)×(154.19÷578.06)×127.06=18.66(萬(wàn)床日)

即:2016年門(mén)診完成57.13萬(wàn)人次,住院完成18.66萬(wàn)床日,方可達(dá)到保本業(yè)務(wù)量127.06萬(wàn)人次。(2016年預(yù)算在不考慮差額補(bǔ)助情況下結(jié)余—1000萬(wàn)元,所以此次測(cè)算門(mén)診人次和住院床日比預(yù)算數(shù)大,方能達(dá)成收支平衡。)

2.按2016年計(jì)劃數(shù),若床位使用率達(dá)80%,即完成15.06萬(wàn)床日(16÷85%×80%),則需完成門(mén)診量70.6萬(wàn)人次;若床位使用率達(dá)85%,即完成16萬(wàn)床日,則需完成門(mén)診量67.08萬(wàn)人次,若床位使用率達(dá)90%,即完成16.94萬(wàn)床日,則需完成門(mén)診量63.55萬(wàn)人次,方達(dá)到保本業(yè)務(wù)量127.06萬(wàn)人次。

3.在保本點(diǎn)不變的情況下,凡業(yè)務(wù)量超過(guò)保本點(diǎn)的一個(gè)單位,即多結(jié)余一個(gè)單位的貢獻(xiàn)毛益。當(dāng)業(yè)務(wù)量超過(guò)盈虧臨界點(diǎn)時(shí),實(shí)現(xiàn)的結(jié)余額同業(yè)務(wù)量增長(zhǎng)呈完全正相關(guān)關(guān)系,當(dāng)業(yè)務(wù)量不足盈虧臨界點(diǎn)時(shí), 實(shí)現(xiàn)的虧損額同業(yè)務(wù)量增長(zhǎng)呈不完全負(fù)相關(guān)關(guān)系。

4.在業(yè)務(wù)量不變的情況下,保本點(diǎn)越低,潛在的結(jié)余越多或潛在的虧損越少,反之,保本點(diǎn)越高,潛在的結(jié)余越少或潛在的虧損越多。

5.在業(yè)務(wù)收入一定的情況下,保本點(diǎn)的高低,取決于固定成本總額和單位變動(dòng)成本的高低,固定成本總額和單位變動(dòng)成本越高,保本點(diǎn)越高;反之,保本點(diǎn)越低。

二、預(yù)測(cè)業(yè)務(wù)收支結(jié)余

本、量、利三者的關(guān)系,可用下列公式表示:

總業(yè)務(wù)量×(單位業(yè)務(wù)收入-單位變動(dòng)成本)-固定成本=結(jié)余

2016年度預(yù)算業(yè)務(wù)收支=108.98萬(wàn)人次×(154.41-99.10)-7028萬(wàn)元=-1000萬(wàn)元;

2016年度預(yù)算業(yè)務(wù)收支虧損1000萬(wàn)元,加半年度差額預(yù)算補(bǔ)助1000萬(wàn)元,實(shí)現(xiàn)年度收支平衡。

三、敏感性分析

醫(yī)院在一定時(shí)期內(nèi)實(shí)現(xiàn)業(yè)務(wù)結(jié)余的影響因素主要有:?jiǎn)挝粯I(yè)務(wù)收入(每診療人次收費(fèi)、每住院床日收費(fèi))、業(yè)務(wù)量(門(mén)診診療人次、住院占床日數(shù))、成本(單位變動(dòng)成本、固定成本)等,那么分析以上各因素變動(dòng)對(duì)醫(yī)院結(jié)余的影響,以及影響程度,稱(chēng)為敏感性分析。

結(jié)余受各因素影響的敏感度,就是在原來(lái)或現(xiàn)在的基礎(chǔ)上,結(jié)余的增減率與引起其增減因素的變化率的比例。

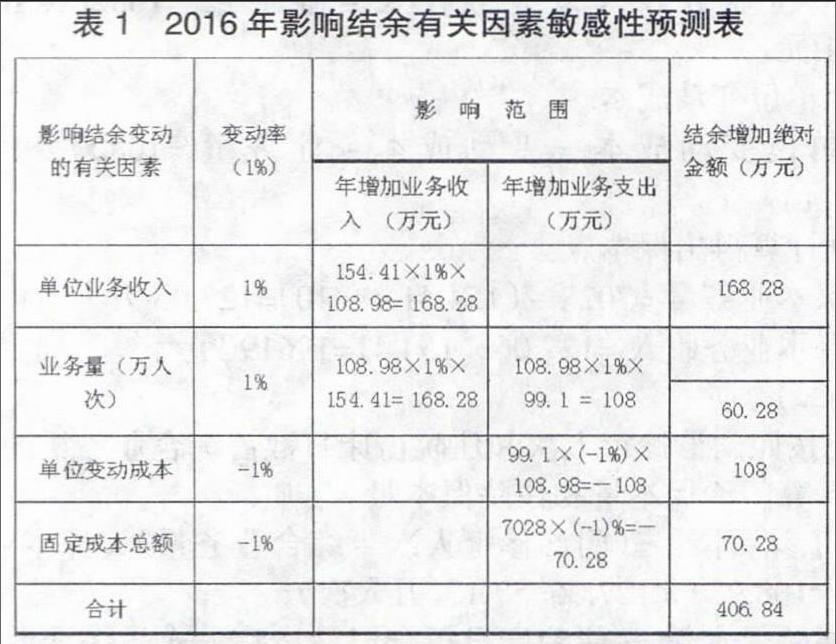

各有關(guān)因素發(fā)生變化,都會(huì)對(duì)結(jié)余產(chǎn)生一定的影響,但影響程度是不同的,掌握各因素變動(dòng)對(duì)結(jié)余影響的敏感度,對(duì)醫(yī)院管理部門(mén)增強(qiáng)預(yù)見(jiàn)性,并采取措施獲得最佳經(jīng)濟(jì)效益是非常重要的。為尋找在原有基礎(chǔ)上增加結(jié)余的最有效因素,預(yù)測(cè)各有關(guān)因素每變動(dòng)1%對(duì)業(yè)務(wù)收支結(jié)余的影響程度。

從上表看出我院2016年在影響業(yè)務(wù)收支結(jié)余的有關(guān)因素中,以單位業(yè)務(wù)收入的敏感度性最大,單位變動(dòng)成本第二,固定成本第三,業(yè)務(wù)量第四。

根據(jù)以上敏感性分析,我院在今年計(jì)劃的基礎(chǔ)上增加結(jié)余的主要途徑有:

一是努力提高單位業(yè)務(wù)收入,只要提高1%,即每診療人次收費(fèi)平均提高1.54元,每住院床日收費(fèi)平均提高6.78元,全年就可增加結(jié)余168.3萬(wàn)元。

二是固定成本在成本費(fèi)用中的比例(39.4%)還可以,隨著醫(yī)院業(yè)務(wù)發(fā)展可適當(dāng)增加固定成本。只要人員經(jīng)費(fèi)、公務(wù)費(fèi)、業(yè)務(wù)費(fèi)等支出壓縮1%,全年即可增加結(jié)余70.28萬(wàn)元。

三是減少單位變動(dòng)成本,只要藥品和衛(wèi)生材料等支出減少1%,全年即可增加結(jié)余108萬(wàn)元。

四是門(mén)診量、出院病人數(shù)少是困擾我院業(yè)務(wù)收入增長(zhǎng)的重要因素。增加業(yè)務(wù)量,只要門(mén)診量增加4900人次,每天只需增加13.4人次,住院床日增加1600床日,每天增加4.38床日,全年即可增加結(jié)余60.28萬(wàn)元。

假設(shè)2016年分別按以上變動(dòng)程度提高或減少1%,將會(huì)增加結(jié)余額406.84萬(wàn)元。

四、建議

(一)開(kāi)源:增加業(yè)務(wù)量

1.增加工作量,不僅要保持住現(xiàn)有的患者,還要不斷發(fā)展新的消費(fèi)群體,醫(yī)院面臨的市場(chǎng)已從過(guò)去的已知消費(fèi)者群體轉(zhuǎn)向包括潛在的消費(fèi)者在內(nèi)的多樣化的消費(fèi)者群體,因此我院在不斷提高醫(yī)療技術(shù)和服務(wù)水平的同時(shí),還要擴(kuò)大在整個(gè)醫(yī)療市場(chǎng)的知名度、信譽(yù)度,加強(qiáng)醫(yī)院的品牌效應(yīng)。

2.“一卡通”為建立會(huì)員制醫(yī)院提供了實(shí)施平臺(tái),實(shí)行會(huì)員制醫(yī)院,對(duì)會(huì)員病人醫(yī)療檢查等費(fèi)用給予優(yōu)惠,形成相對(duì)固定的就醫(yī)群體。

3.制定主要業(yè)務(wù)量績(jī)效考核關(guān)鍵指標(biāo),促進(jìn)以目標(biāo)為導(dǎo)向的績(jī)效管理方案的形成,發(fā)揮績(jī)效管理導(dǎo)向作用,促進(jìn)我院業(yè)務(wù)量提高。

4.優(yōu)化病人就診流程、醫(yī)生門(mén)診出診、義診形式和地點(diǎn)、醫(yī)療宣傳等服務(wù)環(huán)節(jié),提升病人就診體驗(yàn)。

(二)節(jié)流:降低運(yùn)營(yíng)成本

1.人力成本控制。隨著醫(yī)院業(yè)務(wù)量的增長(zhǎng),醫(yī)院職工人數(shù)也在不斷增長(zhǎng)。按照醫(yī)院實(shí)際情況,合理配置人力資源,積極推進(jìn)“因事設(shè)崗、以崗定員、逐級(jí)聘用、優(yōu)化組合、競(jìng)爭(zhēng)上崗”的制度,將人員費(fèi)用合理調(diào)配,減少人員支出。

2.降低藥品費(fèi)用、衛(wèi)生材料費(fèi)用支出。(1)拓展傳統(tǒng)醫(yī)院預(yù)算范圍,建立醫(yī)院預(yù)算年度藥占比、耗占比預(yù)算指標(biāo)。依據(jù)醫(yī)院以前年度醫(yī)療收入結(jié)構(gòu),本著逐步降低藥品收入(特別是取消西成藥藥品加成后)、衛(wèi)生材料收入占比,提高醫(yī)療勞務(wù)類(lèi)收入占比的原則,為實(shí)現(xiàn)不斷降低醫(yī)院運(yùn)營(yíng)成本的目的,制定醫(yī)院藥占比、耗占比預(yù)算指標(biāo)。(2)制定各臨床科室藥占比、耗占比績(jī)效考核指標(biāo)。參考各臨床科室近三年來(lái)醫(yī)療收入結(jié)構(gòu),充分考量醫(yī)改收費(fèi)價(jià)格調(diào)整及醫(yī)療技術(shù)發(fā)展等諸因素對(duì)醫(yī)療收入結(jié)構(gòu)的影響,制定各臨床科室藥占比、耗占比績(jī)效考核指標(biāo)。按月對(duì)各臨床科室進(jìn)行科室藥占比、耗占比KPI的考核,考核結(jié)果直接應(yīng)用于科室人員績(jī)效、獎(jiǎng)勵(lì)性工資的獎(jiǎng)懲。(3)實(shí)施衛(wèi)生材料二級(jí)庫(kù)控制。制定各臨床科室、醫(yī)技科室能計(jì)費(fèi)的各類(lèi)衛(wèi)生材料安全庫(kù)存定額,依據(jù)HIS提供的各科室各類(lèi)材料實(shí)際計(jì)費(fèi)數(shù)量,補(bǔ)充各類(lèi)衛(wèi)生材料科室二級(jí)庫(kù)存,實(shí)現(xiàn)“以用沖庫(kù)”的管理模式。(4)將高值耗材、消毒用品、不可收費(fèi)衛(wèi)生材料作為衛(wèi)生材料成本管控的重點(diǎn)。

3.降低日常管理費(fèi)用成本。物資采購(gòu)追求性?xún)r(jià)比,講求實(shí)用原則,提高物資采購(gòu)質(zhì)量,降低采購(gòu)成本;完善物資材料領(lǐng)用管理制度,杜絕科室物資領(lǐng)用、病人使用、收費(fèi)記賬和剩余管理脫節(jié);加強(qiáng)水電油督查和設(shè)施車(chē)輛維護(hù)維修監(jiān)督。

4.項(xiàng)目建設(shè)、裝飾、維修成本。基本建設(shè)工程是醫(yī)院發(fā)展的前提,但也是浪費(fèi)的“重災(zāi)區(qū)”。招投標(biāo)制度落實(shí),嚴(yán)格控制預(yù)算、控制結(jié)算,推行施工材料多方詢(xún)價(jià)制度,實(shí)行事前、事中控制;選好工程監(jiān)理單位,保證施工質(zhì)量,防止重復(fù)建設(shè)造成資金浪費(fèi)。

5.設(shè)備運(yùn)行成本。醫(yī)療設(shè)備購(gòu)置有關(guān)科室提出申請(qǐng),進(jìn)行投入產(chǎn)出分析,經(jīng)院領(lǐng)導(dǎo)及相關(guān)人員集體討論可行性報(bào)告后實(shí)施;對(duì)病源少、產(chǎn)出低、效益差的儀器設(shè)備進(jìn)行嚴(yán)格的控制購(gòu)置。完善醫(yī)院辦公用品、電腦及周邊設(shè)備的報(bào)廢、報(bào)修制度,做到“能修的不換、能換的不買(mǎi)”,最大限度地節(jié)約支出。

應(yīng)用量本利分析預(yù)測(cè)我院2016年經(jīng)濟(jì)活動(dòng),目的就是為了在2015年各項(xiàng)經(jīng)濟(jì)指標(biāo)完成的基礎(chǔ)上,在2016年獲得更多的結(jié)余,加速我院的發(fā)展步伐。只要我們?cè)鰪?qiáng)責(zé)任感,站在全院整體利益上,把增收節(jié)支工作落到實(shí)處,就會(huì)取得社會(huì)效益和經(jīng)濟(jì)效益的雙豐收。

參考文獻(xiàn):

[1] 趙煥.多措并舉降低醫(yī)院運(yùn)營(yíng)成本[J].經(jīng)濟(jì)師,2015(8)

(作者單位:濟(jì)南市中醫(yī)醫(yī)院 山東濟(jì)南 250012)(責(zé)編:賈偉)