央企上市公司高管薪酬與分紅、經營業績的研究

2016-12-05 15:50:32任笑笑

時代金融 2016年29期

【摘要】文章基于央企上市公司高管薪酬改革的視角,選取2010~2014年我國央企上市公司及其控股子公司的數據,對高管薪酬與分紅、經營業績之間的關系進行實證研究。研究結果發現,央企上市公司的分紅、高管持股比例以及企業規模對高管薪酬有正相關關系,其中企業分紅對高管薪酬有著顯著的正相關關系,經營業績也在一定程度上影響著高管薪酬,對其有不顯著的正相關關系。

【關鍵詞】中央企業 ?高管薪酬 ?分紅 ?經營業績

一、引言

央企上市公司的高管薪酬一直是社會關注的焦點問題,特別是近幾年來爆出的央企上市公司高管的百萬年薪,如桃花順公布的中集集團總裁麥伯良高達869.7萬的年度薪酬等,其薪酬制度飽受質疑。國資委曾在2003年底發布《中央企業負責人經營業績考核暫行辦法》,將央企負責人的薪酬與企業績效掛鉤,這本是央企制度改革中的一次突破性進展,但近來的研究表明,央企高管薪酬與績效成績之間并不呈現有效的同向變動關系,甚至會出現在業績下滑的情況下央企高管薪酬不降反增的倒掛現象。

現代企業的典型特點是實現了兩權分離,基于此產生了委托代理關系,同時也引起了代理問題。由于管理層不是企業的所有者,往往在經營過程中會出現管理者的抽組行為,例如管理者通過操縱會計盈余來攝取利益等,而股東對于管理者的監督有限,因此設計出一套合理的薪酬體系是十分必要的。最優契約理論的提出在一定程度上緩解了這種現象,將高管薪酬與企業的經營績效聯系在一起,根據高級管理人員治理下的企業業績而制定公平合理的薪酬。學者們又在最優契約理論的基礎上得出了不同的結論,表現為高管薪酬與企業業績的強正相關、不相關和弱相關等。有效的薪酬契約是協調股東和管理者之間的重要工具,那么企業分紅是否也在其中扮演重要角色呢?假定在企業自有現金流一定的情況下,高管是否會傾向于減少對股東的分紅而使其獲得更多的報酬?這一問題有待探討。

本文的主要貢獻在于:目前我國有關上市公司高管薪酬與經營績效的研究已經很多,但是對于高管薪酬與企業分紅之間的研究相對較少,特別是央企這個特殊的行業,本文將基于央企上市公司高管薪酬改革的視覺,分析高管薪酬與分紅、經營業績之間的關系。

二、文獻綜述

對于高管薪酬方面的研究,國外比國內的研究開始的更早。Jensen和Meckling(1976)[1]指出所有權結構、管理者薪酬結構和董事會薪酬的決定還受到了公司業務性質影響。并且已有大量文獻證實了上市公司高管薪酬與企業經營業績存在顯著的正相關關系(Murphy,1985[2];Lambert et al.1987[3]),這在一定程度上說明了基于業績下的薪酬制度的合理性。Jensen和Murphy(1990a)[4]總結得出股東與高級管理人之間的利益關系是微小的,并且在逐漸減弱,而最佳的高管激勵政策是使高管們持有公司股份,但這一所有權比例不高也在不斷下降。Jensen和Murphy(1990b)[5]的研究表明,高管薪酬的變化對公司業績的變化并不敏感。Piete DuffhueS,Rezaul Kabir(2008)通過對荷蘭上市公司高管薪酬的研究,發現高管薪酬與經營業績之間并不存在正相關關系,反而管理層權力在一定程度上對高管薪酬有著某種程度上的影響。Marc Goergen&Luc Renneboog(2011)[6]認為,高管薪酬在某種程度上是對企業利潤和公司所有權變相剝奪的一種手段。

從國內對薪酬的研究來看,主要是從業績因素、企業經營、公司規模、內部結構因素和管理層權力等因素來進行的。最早認為高管薪酬與公司規模存在顯著的正相關關系,而與經營業績并不存在顯著的正相關關系(魏剛,2000[7];陳震,丁忠明,2011[8]),前者通過實證研究表明公司規模越大,高管獲得較高報酬的可能性越大。在經營業績方面的研究,有些認為高管薪酬與經營業績表現出正相關關系(杜興強,王麗華,2007[9];候劍平,李運鑫,2015[10]),前者認為高管薪酬制度的制定偏向于會計盈余指標的高低,后者認為高管薪酬激勵與企業績效存在內生關系,高管激勵可以促進公司績效,而公司績效在一定程度上又可以實現對高管的激勵作用。盡管如此,央企高管薪酬出現的與經營業績“倒掛”的現象卻頻頻出現,為此“薪酬粘性”這一詞被提出。高管薪酬的業績敏感性存在不對稱性,即粘性特征(方軍雄,2009[11]),基于業績的薪酬制度下所建立的高管薪酬與公司經營績效的敏感性,在公司業績增長或是下降時對薪酬的影響是有差異的。管理層權力在一定程度上也影響著高管薪酬(權小鋒,吳世農,文芳,2010[12];陳震,丁忠明,2011[8]),高管權力越大,就有可能有能力影響自己的薪酬,從而操作自己的薪酬,使其越高。

三、研究假設

(一)高管薪酬與企業分紅的關系分析

中央企業的高管薪酬主要是依據經營績效來制定的,企業的分紅可以看作是對所有者的回報,其制定的依據也是企業績效。從企業收益分配角度來看,高管薪酬和分紅是企業利潤不同的分配方式,在企業經營成果一定的情況下,協調好管理者和所有者之間的利益分配問題顯得尤為重要。在管理者持股比例低的情況下,管理者很可能會減少企業的分紅,從而為自己尋租,以獲得高的薪酬。因此提出假設1:

假設1:中央企業高管薪酬與企業分紅呈現負相關關系。

(二)高管薪酬與企業績效的關系分析

基于委托代理理論,企業管理者與所有者之間出現利益分配問題,管理者往往會基于自身利益而忽略股東的利益,因此會產生經理偷懶、投資過度等問題。為了減少代理成本,股東與管理者簽訂薪酬契約,這種契約是基于企業經營績效的好壞來決定高管的薪酬,可以使管理者在保障股東利益的前提下經營企業,達到一種“雙贏”的局面。而央企在薪酬改革的過程中也提出了其負責人薪酬要與績效掛鉤的要求,因此提出假設2:

假設2:中央企業高管薪酬與企業績效呈現正的相關關系。

四、變量界定與模型設計

(一)變量界定及選擇

表1 相關變量一覽表

(二)模型設計

在考慮了各個因素的影響后,本文的研究模型如下所示:

LNPAY=α+β1*DIVI+β2*EPS+β3*PRK+β4*SIZE+β5* DEBT+β6*MHOLD+β7*CF+β8*TD+β9*BSIZE+∑YEAR+∑IND

(三)樣本選擇及數據來源

本文選取我國2010~2014年間的央企上市公司及其控股子公司為樣本,對這些公司2010年至2014年的相關數據進行了統計分析,計算所需數據來自CSMAR數據庫,共得到237個樣本,并對樣本進行了如下篩選:1.剔除缺失數據;2.剔除樣本不連續的數據;3.剔除金融保險類上市公司數據;4.剔除ST、PT類上市公司。總共得到110個有效樣本。本文全部分析通過統計軟件SPSS19.0和EXCEL完成。

五、實證結果

(一)描述性統計

我們對研究樣本的主要變量進行了描述性統計分析,統計結果如下表2所示。

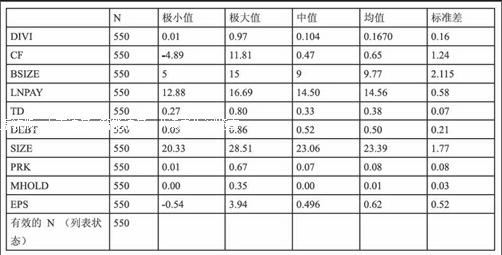

表2 有關變量的描述性統計

在中央企業中,企業分紅水平極大值和極小值分別為0.97和0.01,相差較大,均值水平為0.167,相比極大值而言,仍然存在較大差距,說明中央企業的整體分紅水平不高,并且有極個別的央企分紅較大。以每股收益衡量的的央企經營績效,中值和均值分別為0.496和0.62,由此可以看出有超過一半的上市央企的經營績效低于平均水平,標準差為0.52,說明其績效水平的波動性較大。高管持股比例中值和均值分別為0和0.01,由此可以看出中央企業的管理層持股比例處于一個偏低的水平,說明高管激勵可能存在不足。

(二)相關性分析

表3 Pearson相關性檢驗

**.在0.01水平(雙側)上顯著相關

*.在0.05水平(雙側)上顯著相關

表4 高管薪酬與企業分紅、經營業績的實證結果

注:*、**、***分別表示在10%、5%、1%水平下顯著

從實證結果中可以看出,高管薪酬與企業分紅之間的回歸系數顯著為正,表明高管薪酬與分紅之間存在顯著的正相關關系,與之前的假設1相反。而高管持股比例與高管薪酬的回歸系數也顯著為正,說明高管持股比例越大,對高管的激勵程度越大。高管在企業績效一定的情況下,通過對企業盈余的操縱,以獲取較多的分紅來獲得更高的報酬,企業分紅越多,股東會制定一個較高的薪酬水平。在本模型中對企業績效與高管薪酬的回歸并不顯著,說明其薪酬與企業績效之間的敏感性并不高,不能很好的將高管薪酬與業績水平相掛鉤,這同時也解釋了為什么央企在出現業績下滑時仍然有高管薪酬上漲的現象。因此假設2也不成立。

企業的規模對高管薪酬有顯著的正相關關系,說明在企業規模較大的情況下,高管往往要付出更多的努力才能經營好企業,因此報酬相對較高。獨立董事的比例對高管薪酬具有顯著的負相關關系,表明獨立董事制度對于內部機構的監管起到了一定的作用。

六、結論與建議

(一)結論

第一,中央企業高管薪酬與企業業績之間呈現正的相關關系,但其相關性很小。第二,中央企業的分紅增加會使得高管獲取更多的報酬。第三,高管持股水平越大,其獲得的報酬也越高。第四,中央企業的高管薪酬與企業規模呈現正的相關關系。第五,中央企業的高管薪酬與獨立董事比例呈現負相關關系。

(二)政策建議

1.建立有效的業績薪酬敏感性制度,完善對高管的薪酬激勵機制。從前面的分析中可以看到,高管有激勵不足的傾向,應當以加大對高管的激勵力度來促使高管提高公司的業績,從而實現管理層與股東之間的雙贏。另外,要加強對企業內部控制的監管和治理,建立科學的業績薪酬制度,以防止高管損害股東的利益而為自己尋租。

2.強制央企分紅,建立科學的分紅制度體系。中央企業的分紅水平很低,高管每年拿著巨額的薪酬,但對股民的回報是少之又少。可以通過提高對央企的分紅水平,來代替高管在經營過程中的尋租,高的分紅可以使得持股比例較高的高管致力于提高企業的經營業績,以獲得高水平的分紅,對企業的長期發展和經營有促進作用。

參考文獻

[1]Jensen Michael C.,William H.Meckling.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]Murphy K.Corporate Performance and Managerial Remunera- tion:An Empirical Analysis[J].Journal of Accounting and Economics,1985,(4):11—42.

[3]Lambert R.and Larcker D.An Analysis of the Use of the Use of Accounting and Market Measures of Performance in Executive Compensation Contracts[J].Journal of Accounting Research,1987,25(3):85—12.

[4]Jensen M. C. And K. J. Murphy.Performance Pay and Top Management Incentive[J].Journal of Political Economy,1990a,98(2):225~264.

[5]Jensen M. C. And K. J. Murphy. CEO Incentives-Its not How Much You Pay,but How[J].Harvard Business Review,1990b,68(3):138~153.

[6]Marc Goergen ,Luc Renneboog. Managerial compensation[J].Journal of Corporate Finance,2011,17:1068-1077.

[7]魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000(3):32-39.

[8]陳震,丁忠明.基于管理層權力理論的壟斷企業高管薪酬研究[J].中國工業經濟,2011(9):119-129.

[9]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007(1):58-65.

[10]候劍平,李運鑫.高管激勵與企業績效內生性關系研究[J].西安工業大學學報,2015,35(3):235-242.

[11]方軍雄.我國上市公司高管的薪酬存在粘性嗎?[J].經濟研究,2009(3):110-124.

[12]權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010(11):73-87.

基金項目:西華大學研究生創新基金項目“央企上市公司高管薪酬與分紅的作用機制研究”(YCJJ2015193)。

作者簡介:任笑笑(1990-),女,漢族,河南洛陽人,西華大學工商管理學院會計系研究生,研究方向:會計學。