GDP與政府財政支出規模的協整分析

2016-12-05 18:56:31張騰芳

時代金融 2016年30期

關鍵詞:財政支出

【摘要】本文通過對中國政府財政支出與GDP之間進行協整分析,并在此基礎上建立了誤差修正模型,檢驗分析了中國股票市場與房地產市場之間的長期和短期關系。我們看到:我國的財政支出與GDP都具有非平穩性的特征,但它們卻具有長期穩定的協整關系。

【關鍵詞】財政支出 ?GDP ?協整關系 ?誤差修正模型

一、建立誤差修正模型

(一)數據的處理

本文所使用的數據來源于《中國統計年鑒》(1990年~2012年)和《中國財政年鑒》(1990年~2012年),樣本數據為1990~2010年的年度數據,所收集的財政支出(CZZC)和國內生產總值(GDP)數據均為當年價格。

首先,考慮消除價格變化對數據的影響,這時候通常是通過將數據除以相應年份的CPI指數來實現。通過分析可以發現二者存在一些明顯的變化趨勢,這說明它不是一個平穩序列,下面通過ADF單位根檢驗來精確檢驗序列的不平穩性。利用eviews6.0檢驗后,結果如表1所示:

表1 GDP與政府財政支出對數的單位根檢驗

考慮不平穩序列不能用來直接建模,所以用經濟序列建立模型前應對某些變量取對數,這樣可以得到線性的趨勢項而且可以消除異方差,于是我們可以對第一步處理后得到的數據進行對數化后同樣使用單位根檢驗來檢驗其平穩性。

如果兩個非平穩時間序列都是同階單整序列,我們就認為這些時間序列滿足了進行協整分析的條件。所以,為了驗證對數化后的時間序列變量是否滿足協整分析的前提,應再次對對數化處理后的數據進行單位根檢驗,若不平穩,再考慮對它進行差分,然后進行單位根檢驗,直至序列成為平穩序列為止。最后,在平穩序列的基礎上進行建模。

利用eviews6.0軟件再次進行ADF檢驗,結果如表2所示:

表2 國家GDP對數與政府財政支出對數的單位根檢驗

從表2中可以看出,對數化后的序列log(gdp)和log(czzc)的統計檢驗量均大于顯著水平10%、5%、1%的臨界值,因此不能拒絕原假設,認為這兩個時間序列存在單位根,是不平穩的。即不能從這里得出這些變量的關系是協整的,故也不能證明它們之間存在長期穩定的比例關系,因此必須再對每個變量的一階差分進行單位根檢驗。在對原始序列進行一階差分后可以看出,Δlog(gdp)、Δlog(czzc)的檢驗統計量均小于1%的臨界值,說明在99%的置信水平下拒絕原假設,認為序列Δlog(gdp)、Δlog(czzc)不存在單位根,是一階平穩的,即I(1)。

(二)協整分析

1.協整檢驗。從上面的分析可以看出,上述兩變量時間序列都是單整序列,且都是一階單整序列,滿足協整分析的前提條件。關于協整分析,目前有許多的技術模型,本文選取EG兩步法作分析。

首先,通過建立如下回歸方程,對方程的左右兩端尋求平穩性,即使殘差序列為I(0)序列:

Δlog(czzc)=α+βΔlog(gdp)+μt,μt代表殘差序列(2.1)

用OLS估計法可得到的模型參數估計值,方程改寫為:

Δlog(czzc)=0.155625+0.084180Δlog(gdp)

t=(10.37196)(1.242548) (2.2)

R2=0.078998 D.W=0.877396

在該方程中,0.084180為GDP彈性,表示國家GDP每增加1%時,會使得政府財政支出增加0.084180%。

將(2.1)和(2.2)相比較可得,有關殘差序列公式為:

t=Δlog(czzc)-0.084180Δlog(czzc)-0.155625 (2.3)

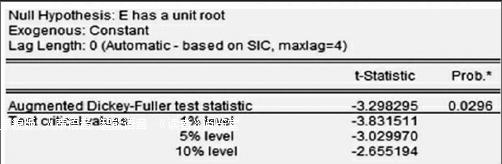

根據EG兩步法,現已完成了第一步的分析。接下來進行第二步,根據上述結果,已得到了殘差序列{t},繼續對殘差序列進行ADF單位根檢驗,以此方法驗證殘差序列的平穩性。結果如圖1:

圖1 ADF單位根檢驗

檢驗結果表明,殘差序列在5%的顯著水平下拒絕存在單位根假設,因此,可以確定殘差序列為平穩序列,即為I(0)序列。

根據理論中對EG兩步法的論述,若殘差序列平穩,則原始序列間存在協整關系,若殘差序列非平穩,則原始序列不存在協整關系。而上述結果表明,國家GDP與政府財政支出之間是存在協整關系的。其協整向量為(1,-0.084180),GDP與政府財政支出之間存在著長期線性均衡關系。

2.誤差修正模型的建立。通過上述協整分析,得到了兩個變量間的長期均衡關系,但如果要知道它們之間的短期動態均衡關系,即這些變量偏離它們共同的隨機趨勢時的調整速度,則必須通過建立誤差修正模型來解決。誤差修正模型是指根據協整分析得到的變量之間的協整關系中的殘差序列,確定誤差修正項,將誤差修正項看作一個解釋變量,連同其他的反映短期波動的解釋變量一起,建立短期模型。

利用OLS估計法的得到下列方程:

Δ2log(czzc)=0.030517Δ2log(gdp)-0.356986*ecmt-1+0.182691

t=(3.105873)(4.587864)(13.60233)

R2=0.073261D.W=1.314053

在上述的誤差修正模型中,誤差修正項反應了短期波動的影響。GDP對財政支出規模的短期影響可以分為兩部分:一部分為短期價格波動的影響,即當財政支出上升了1%時,會引起GDP的0.030517%的變動。另一部分為偏離長期均衡的影響,即誤差修正項的影響。誤差修正項ecmt的系數大小反映了短期的波動對偏離長期均衡的調整力度。從系數估計值(-0.356986)來看,發現系數估計值大于零,即符合反方向調節機制。當短期波動偏離長期均衡時,將以0.356986的調整力度將非均衡狀態拉回到均衡狀態。

二、結論

就長期而言,我國的財政支出與GDP之間具有統計上的高度相關性。短期內我國的財政支出與GDP之間具有動態調整機制,非均衡誤差項的存在,能夠保證財政支出與GDP之間長期均衡關系的自動實現。

從短期關系來看,GDP與財政支出規模之間存在著短期的價格波動,在短期內,GDP變動時,政府財政支出規模也會隨著一定的比率進行變動,雖然會出現這種短期非均衡的波動,但是由于誤差修正機制的存在,這種反向的調節機制將這兩個市場中偏離長期均衡的短期波動拉回到長期均衡狀態。

在GDP與政府財政支出的調節機制中,通常國內生產總值GDP的增減會影響到政府的財政支出。在一般情況下,一方面,國內生產總值增長,會增加政府的投資,亦即增加了政府財政支出規模;另一方面,政府的財政支出規模不會隨GDP的增長而無限增長下去,這是因為當政府的投資增加時,會擠占民營投資,且國內稅收也會因此增加,故政府的財政支出規模必須做出調整,以適應國家經濟的發展。

作者簡介:張騰芳(1993-),女,漢族,湖南人,云南財經大學財政與經濟學院在讀碩士研究生。

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26