基于融資視角下中小企業(yè)發(fā)展?fàn)顩r研究

2016-12-05 19:44:49徐煒周冉冉

時代金融 2016年30期

徐煒+周冉冉

【摘要】近幾年來,在政府、企業(yè)銀行等機構(gòu)的多方努力下,浙江省的中小企業(yè)發(fā)展迅猛,在增加國家稅收、擴大內(nèi)需、增強國家經(jīng)濟競爭力、提供社會就業(yè)崗位、提高中低人群收入方面起著舉足輕重的作用。然而,融資難這一問題始終制約著中小企業(yè)的發(fā)展,它們正面臨著日益嚴(yán)峻的生存考驗。浙江省作為長江三角洲經(jīng)濟圈的重點省份,其經(jīng)濟發(fā)展的情況一直以來受到人們的關(guān)注,本文就浙江省中小企業(yè)融資這一問題進行分析與討論,提出中小企業(yè)融資問題的解決對策。

【關(guān)鍵詞】中小企業(yè) ?融資 ?資金

一、浙江省中小企業(yè)概況

浙江省的經(jīng)濟總量在近幾年一直保持著全國的領(lǐng)先水平,人均GDp占全國第一,在推動地區(qū)實體經(jīng)濟增長和提供社會就業(yè)方面有著其他企業(yè)不可替代的作用。據(jù)統(tǒng)計,2015年末,全國工商登記中小企業(yè)總數(shù)已達到2000萬家,個體工商戶總數(shù)也超過了5400萬戶。其中,浙江省規(guī)模以上中小企業(yè)也已達38960家,占浙江省全部規(guī)模以上企業(yè)的98.5%,處于數(shù)量上的絕對優(yōu)勢。規(guī)模以上中小企業(yè)工業(yè)總產(chǎn)值46246億元,占全部規(guī)模以上工業(yè)企業(yè)總產(chǎn)值的73.4%;中小企業(yè)從業(yè)人員也達到585.32萬人,對浙江省就業(yè)貢獻率達到91.01%;在稅收方面,浙江省中小企業(yè)上繳稅收1691.15億元,占全部稅收收入的59.44%,對浙江省的財政稅收貢獻了一半以上。因此,浙江省中小企業(yè)無論是在企業(yè)數(shù)量還是在所占經(jīng)濟量比重上都處于絕對的統(tǒng)治地位。

二、浙江省中小企業(yè)融資現(xiàn)狀

中小企業(yè)的發(fā)展喜人,但伴隨與之而來的是越來越難的融資困境,以及相當(dāng)高的融資成本。資金是一家企業(yè)的生存之本,一旦資金鏈出現(xiàn)斷裂,直接會導(dǎo)致企業(yè)的破產(chǎn),將會很大程度上影響著我們中小企業(yè)的發(fā)展。

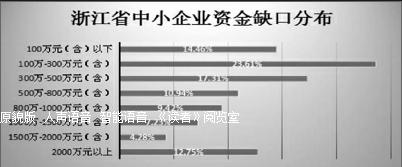

圖1

數(shù)據(jù)來源:浙江省中小企業(yè)發(fā)展報告。

從圖中得出:浙江省中小企業(yè)在生產(chǎn)經(jīng)營過程中存在較大的資金缺口,100萬~300萬之間的融資需求最多,占23.61%;300萬~500萬之間的融資需求次之占17.31%。可以看出浙江省中小企業(yè)在100萬~500萬之間的融資需求最多,符合浙江省中小企業(yè)規(guī)模小,資金實力不足的現(xiàn)狀。由于企業(yè)原材料價格持續(xù)上漲、勞動力成本增加,有很多浙江省中小企業(yè)都因資金緊張而瀕臨倒閉。資金的緊缺或者資金鏈的斷裂,會成為壓跨企業(yè)的最后一根稻草。

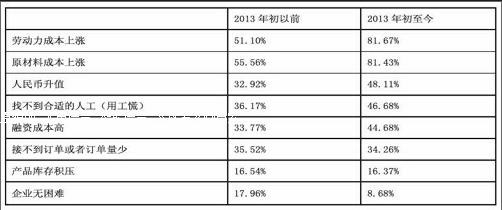

表1 浙江省中小企業(yè)面臨困境對比

數(shù)據(jù)來源:浙江省中小企業(yè)困境調(diào)研報告。

從上表中可以得到中小企業(yè)的困境主要是受制于高昂的勞動力成本和原材料成本,而與國家的宏觀調(diào)控政策,如人民幣升值等沒有太大關(guān)系。因此,如果企業(yè)的資金不夠雄厚,且無法得到資金的支持,將面臨艱難的境遇。其中,浙江省中小企業(yè)融資成本的壓力也不斷提高。“返鄉(xiāng)潮”的出現(xiàn)也使得浙江省這一沿海城市受影響頗深。

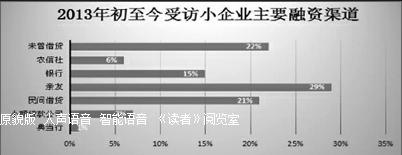

圖2

數(shù)據(jù)來源:浙江省小企業(yè)經(jīng)營與融資困境調(diào)研報告。

從報告中可以看出,浙江省的眾多小企業(yè)更喜歡向親友以及民間借貸來取得資金,兩者相加比重達到了50%,向金融機構(gòu)方面獲得資金來源只占21%,典當(dāng)行和小額貸款公司占7%。近幾年,銀行的貸款年利率在8%左右,且在不斷上升,融資成本越來越高。

表2 浙江省中小企業(yè)方式及融資渠道對比

浙江省中小企業(yè)一直以來都面臨著融資難這一問題,在成立企業(yè)時主要靠的是內(nèi)源性融資,向親友、民間集資的方式取得初創(chuàng)資金。而銀行貸款、股債權(quán)融資這些外源性融資存在成本高、手續(xù)雜、額度小等問題令中小企業(yè)家望而卻步。

三、浙江省中小企業(yè)的融資困境

從以上分析中可以明顯看出,在浙江省的中小企業(yè)中,大部分中小企業(yè)的融資渠道很少,企業(yè)的融資方式大部分是依靠親友及民間借貸,而且很難從商業(yè)銀行得到商業(yè)貸款,從民間得到的資金支持利率較高,從而增加了融資成本。難以緩解企業(yè)日益加劇的資金壓力,而造成這一現(xiàn)狀的原因,總結(jié)起來主要有以下幾點:

(一)浙江省中小企業(yè)所在的辦公場所及廠房等通常是以租賃的方式取得,難以獲得貸款

有數(shù)據(jù)顯示,浙江省有三分之一的中小企業(yè)無自有廠房。租賃廠房有一個好處:省下了買地蓋樓的成本,節(jié)約了相當(dāng)一部分的資金來擴大生產(chǎn)線。企業(yè)為求得更好的發(fā)展,勢必要向銀行等金融機構(gòu)貸款,而銀行貸款一定要有相當(dāng)?shù)牡阮~抵押物,然而中小企業(yè)有自己的廠房并不是固定資產(chǎn),就難以取得抵押貸款。沒有抵押物,企業(yè)就不得不求助于擔(dān)保公司,而市場上的擔(dān)保公司往往收取高昂的擔(dān)保費,大約占貸款總數(shù)的2%~3%左右,大大提高了企業(yè)的貸款成本,加重了企業(yè)原有的資金負擔(dān)。,同時,由于中小企業(yè)的經(jīng)營風(fēng)險較大,市場上很難找到信得過的擔(dān)保公司和擔(dān)保人。擔(dān)保過程涉及的方方面面,其中的手續(xù)繁瑣,浪費了大量時間,還要收取較多的手續(xù)費。目前,浙江省的擔(dān)保機構(gòu)規(guī)模較小,能擔(dān)保的額度低,種種原因使得浙江省的中小企業(yè)打消了擔(dān)保貸款的念頭。

(二)浙江省中小企業(yè)絕大部分是家族企業(yè)

改革開放以來,中小企業(yè)或多或少都獲得了強勁的發(fā)展動力,不斷擴大生產(chǎn)規(guī)模,延伸產(chǎn)業(yè)鏈,但是在管理上相對滯后。家族式的管理模式在企業(yè)剛剛成立起步時期,項目決策迅速,提高企業(yè)的執(zhí)行能力,企業(yè)內(nèi)部人員的利益相關(guān)度也緊密,會視企業(yè)為自己生命。但該模式很難適應(yīng)日益壯大的企業(yè),需要更新企業(yè)的管理理念。家族企業(yè)缺點主要表現(xiàn)在:第一,決策只依靠高層領(lǐng)導(dǎo)人自身的意愿,決策獨斷,在這種情況下,決策者知識和信息儲備就變得尤為重要,缺乏決策所必需的信息和科學(xué)合理的計劃。第二,規(guī)章制度不完善,企業(yè)內(nèi)部的關(guān)系魚龍混雜,內(nèi)部人員的職責(zé)不明確。第三,企業(yè)傳承風(fēng)險高,家族企業(yè)繼承對企業(yè)的發(fā)展壯大至關(guān)重要,“富不過三代”是對家族企業(yè)最好的形容。

(三)浙江省的中小企業(yè)財會制度不完善甚至缺失

中小企業(yè)的生產(chǎn)規(guī)模相對于大型企業(yè)來講相對較小,綜合實力也相對較弱,企業(yè)的相關(guān)信息如:財務(wù)狀況、原材料成本、產(chǎn)品生產(chǎn)銷售狀況、企業(yè)的營運盈利能力等都沒有公開對外披露,因而評級機構(gòu)無法對中小企業(yè)進行信用評級,因而得不到銀行等金融機構(gòu)的信任,滿足不了商業(yè)銀行必要的融資貸款條件。并且,少數(shù)企業(yè)還存在著偷漏稅的情況,財務(wù)信息造假,增加了銀行對其財務(wù)狀況的評定難度,從而致使企業(yè)難以得到商業(yè)貸款。

(四)浙江省中小企業(yè)的融資渠道狹窄,資本市場不夠完善

隨著企業(yè)規(guī)模不斷擴大,企業(yè)的資金需求與內(nèi)源性融資所能提供的資金相差甚遠,而外源性融資的比例將會越來越高。外源性融資包括發(fā)行股票、債券和商業(yè)銀行貸款。我國的資本市場發(fā)展至今已初具規(guī)模,但與國外資本市場比起來,還存在較多不規(guī)范,對中小企業(yè)發(fā)行股票和債券有較高的要求,準(zhǔn)入門檻較高。因為種種原因,導(dǎo)致能進入市場的中小企業(yè)少之又少,到2016年9月底,全國境內(nèi)中小板上市企業(yè)僅為為812家。有些浙江省中小企業(yè)自身還未滿足發(fā)行股票和債券的要求,自身實力還較為薄弱。因此中小企業(yè)只能尋求金融機構(gòu)獲得幫助,然而我國的金融機構(gòu)對中小企業(yè)并不是很重視,對中小企業(yè)有偏見,相對于一些大型企業(yè)很難獲取貸款。

四、改善浙江省中小企業(yè)融資環(huán)境的對策

(一)規(guī)范浙江省民間借貸

我國實行的市場經(jīng)濟政策創(chuàng)造大量社會財富,相應(yīng)的,民間資本的數(shù)量也急劇上升。民間借貸也相應(yīng)與之而來。民間借貸的風(fēng)潮在浙江溫州表現(xiàn)地尤為明顯,民間借貸的資金已達上千億元。但是,浙江省的民間借貸市場極不規(guī)范,浙江省的多個地區(qū)存在中小企業(yè)老板“跑路”現(xiàn)象。雖然民間借貸存在較大問題,但它在經(jīng)濟發(fā)展中的作用也不容小覷。以其靈活便捷、周轉(zhuǎn)迅速等特點深受中小企業(yè)的喜愛,因而規(guī)范民間借貸刻不容緩。

(二)建立健全融資政策支持和法律法規(guī)

為了更好地滿足浙江省中小企業(yè)的發(fā)展需求,中央和地方要出臺一系列的、適合于中小企業(yè)融資需求的法規(guī)。需要政府加強引導(dǎo),依靠政府這只看得見的手的努力,創(chuàng)建良好的投資與融資環(huán)境。針對浙江省存在的民間借貸,政府也應(yīng)加強對民間借貸的法律建設(shè),加強關(guān)于民間借貸的法律宣傳,使得民眾不盲目地投資,提高自身的抗風(fēng)險意識。

(三)建立健全中小企業(yè)擔(dān)保體系

由于浙江省的中小企業(yè)廠房和辦公場所大部分是以租賃形式得到的,因而難以依靠這些來向銀行抵押貸款。在我國,擔(dān)保業(yè)是一個新興行業(yè),伴隨著中小企業(yè)融資難問題而出現(xiàn),在一定程度上解決了小部分中小企業(yè)融資,為中小企業(yè)提供了必要的資金支持。但是,現(xiàn)階段市場上的擔(dān)保機構(gòu)規(guī)模較小,由政府出資設(shè)立。擔(dān)保機構(gòu)管理水平低下,雖有政府出資,但提供的擔(dān)保額度非常小。建立浙江省中小企業(yè)信用評級系統(tǒng),為中小企業(yè)做出相應(yīng)的評級,使得銀行能快速選擇信用程度較高的企業(yè)。政府也要支持建立中小型企業(yè)的信息交流平臺,讓中小企業(yè)、擔(dān)保公司、商業(yè)銀行三者之間的信息通暢,減少信息阻礙。

(四)為中小企業(yè)開辟新的融資途徑

浙江省中小企業(yè)由于其自身信用程度低、信息不對稱、融資風(fēng)險和融資成本過高等原因,很難獲得資金來源。因此開發(fā)新的融資渠道迫在眉睫。可以開發(fā)無形資產(chǎn)租賃、存貨原材料租賃等信貸方式來拓寬中小企業(yè)融資渠道。浙江省中下企業(yè)中有一大部分是已科技為主導(dǎo)的企業(yè),其可抵押擔(dān)保的資產(chǎn)雖然不多,但其知識產(chǎn)權(quán)和專利申請較多。如果浙江省的中小企業(yè)能以企業(yè)的知識產(chǎn)權(quán)作為抵押,來獲得銀行貸款就可以緩解企業(yè)的資金壓力。還可以在浙江省中小企業(yè)之間推廣融資租賃的方式,獲得機器設(shè)備的使用權(quán),來提高企業(yè)的生產(chǎn)規(guī)模,擴大生產(chǎn)力,從而達到減輕資金壓力的目的。實施小額度無抵押貸款等政策。

五、總結(jié)

2016年,G20峰會在中國浙江召開,為浙江省中小企業(yè)帶來了更多的發(fā)展機遇與挑戰(zhàn),企業(yè)之間存在的融資難問題也越來越受到們的關(guān)注,解決中小企業(yè)融資難這一問題已成為我國經(jīng)濟研究的一個重點。

解決浙江省中小企業(yè)融資難題需要政府、機構(gòu)、企業(yè)和個人的協(xié)同共進。政府提供有效的融資支持機制,改善中小企業(yè)的融資服務(wù),審慎評估各種形式的政府干預(yù)手段;建立健全金融基礎(chǔ)建設(shè),如信貸機構(gòu)、資產(chǎn)抵押和企業(yè)破產(chǎn)制度,加強在這一方面的資金、技術(shù)支持,有效的為中小企業(yè)解決信息不對稱;出臺一系列降低中小企業(yè)融資難度的政策法規(guī),為中小企業(yè)創(chuàng)造有利的融資環(huán)境,并且使得法規(guī)落到實處;提高中小企業(yè)家受教育質(zhì)量,提升企業(yè)的管理效率與生產(chǎn)效率。

參考文獻

[1]吳衛(wèi)星.中小企業(yè)融資環(huán)境問題研究——以浙江中小企業(yè)融資為例[D].江西師范大學(xué),2012.

[2]金迎春,陸江濤.浙江中小企業(yè)融資困境的成因及解決途徑[J].中共杭州市委黨校學(xué)報,2009,(3):53-59.

[3]魯苗.我國中小企業(yè)融資難問題研究[D].復(fù)旦大學(xué),2006.DOI:10.7666/d.y952171.

[4]趙蓉瑛.淺析浙江省中小企業(yè)的生存現(xiàn)狀和出路[J].現(xiàn)代商業(yè),2008,(29):154.DOI:10.3969/j.issn.1673-5889.2008.29.108.

作者簡介:徐煒(1995-),男,漢族,浙江杭州人,就讀于寧波大紅鷹學(xué)院,財務(wù)管理學(xué),研究方向:財務(wù)管理;周冉冉(1989-),女,山東聊城人,會計學(xué)碩士,會計師,寧波大紅鷹學(xué)院會計系,主要從事教育教學(xué)、財務(wù)會計等方面的研究,為本文的指導(dǎo)老師。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33