404 Not Found

404 Not Found

非對稱信息下再制造產品質量控制決策研究

曹華林 秦 瓊 景 熠

(重慶理工大學,重慶 400054)

非對稱信息下再制造產品質量控制決策研究

曹華林 秦 瓊 景 熠

(重慶理工大學,重慶 400054)

本文研究了風險中性的單再制造商與單銷售商構建的二級閉環供應鏈模型,基于博弈論和委托代理理論。在不同回收水平下,再制造商都存在單邊道德風險,銷售商根據影響再制造商質量預防水平的因素來引導再制造商的決策,并制定激勵契約來降低再制造商的道德風險,以達到閉環供應鏈協調的目的。研究表明:回收水平和質量檢測水平均影響再制造商的質量預防水平,回收水平同質量預防水平呈正相關,質量檢測水平同質量預防水平呈負相關 ;在不同回收水平下,通過銷售商質量檢測控制后,閉環供應鏈收益增加,同時求得最優控制水平和最優契約金額 。在最后,通過算例分析驗證了契約的有效性。

閉環供應鏈 委托代理關系 回收水平 質量檢測水平 激勵契約

引 言

21世紀以來,市場經濟的需求多樣性和消費者購買力的提升,使得新產品的生命周期快速縮短,廢舊產品呈爆炸式增長。對于廢舊產品的處理問題引起了企業和消費者的普遍關注,廢舊產品價值實現的重要途徑之一就是對于廢舊產品的再制造。再制造能夠把回收產品的可再制造件通過再制造的企業經營模式納入到環境保護下,還可以通過政府提供的環境保護政策降低企業經營成本,提升品牌形象[1]。鑒于以上背景,在理論與實踐研究中再制造都具有重要的研究意義。

目前解決閉環供應鏈協調問題的有效途徑之一,是通過制定契約來達到協調的目的,學者們為此做了大量的研究,主要集中在以下兩點:(1)再制造閉環供應鏈的定價問題。丁雪峰等[2]引入了公平關切因素,并得出在考慮銷售商公平關切時,新產品對公平關切因素較敏感,再制造產品對公平關切因素不敏感,并制定數量折扣契約來達到閉環供應鏈協調的目的,以實現雙方帕累托改進。曹曉剛等[3]研究了傳統銷售渠道和網絡銷售渠道中消費者的不同需求偏好,建立雙渠道下不同節點領導下的動態博弈模型,最后運用價格和利潤分享機制達到閉環供應鏈協調。(2)再制造閉環供應鏈的非定價問題。非定價問題的研究集中在對突發事件、政府參與、第三方參與條件下的契約協調。王文賓等[4]在除零售商負責回收的情形下,又比較了第三方負責回收的閉環供應鏈決策模型,研究發現零售商回收努力程度比第三方回收努力程度高,但在零售商負責回收時的加入整體供應鏈的積極性比第三方回收時的積極性低;零售商負責回收的情形下對消費者有利,第三方負責回收下的產品價格比零售商負責回收的價格更高。

上述再制造閉環供應鏈的非定價問題研究中,多是關注各節點的增加或者外部客觀事件的擾動,而對內生變量考慮較少。除了產品的價格之外,產品的質量則是產品價值的決定性因素,對于產品質量的嚴格把關顯得尤為重要。在非定價問題研究中,應多關注產品質量控制問題。國外對產品質量問題做的研究工作,主要有兩個方向:(1)通過設計產品質量契約來協調供應鏈。De Giovanni[5]引入制造商的質量水平努力因素和銷售商的營銷水平努力因素,運用最優化原理,求解出企業商譽的最大值。Di等[6]研究供應商為代理人,經銷商為委托人時,基于質量努力水平制定激勵契約,運用最優解原理,求解出在最優努力水平下供應鏈整體收益的最大值。國內學者近年來對質量控制問題也進行了一定的研究,黃小原[7]建立了供應鏈中供應商信息隱匿模型,運用最優控制理論求解到,要使供應鏈成本降低,從而提高供應鏈的競爭優勢,其中的有利因素是產品質量水平的提高。熊中楷等[8]研究了制造商通過制定對銷售商回收的可再制造件質量抽查比例和對不合格可再制造件的質量處罰比例,來引導銷售商負責回收的可再制造件的數量和質量,并運用最優化原理,得到最優處罰比例和最優抽檢比例。(2)產品質量的道德風險控制。Yaron Yehezkel[9]在非對稱信息下二級供應鏈模型中,研究了道德風險影響下的零售商產品質量決策的變化情況。Charles S.Tapiero[10-12]考慮到供應商、零售商、消費者各節點的風險,并設計了質量風險分享控制模型來協調供應鏈的質量控制問題。國內學者朱立龍等[13,14]在雙邊道德風險條件下,分別討論了生產商和購買商的質量控制決策模型,并運用最優化原理求解出最優分攤比例和折扣額,在仿真計算中驗證了質量控制契約的適用性。

綜上所述,在再制造閉環供應鏈的管理中,除了關注各節點的產品定價問題、節點間因價格而引申的利益沖突,更應該關注產品本身決定價格的因素,即產品的質量管理問題。而在質量管理研究中,特別是對閉環供應鏈的質量管理研究較少涉及。本文把研究供應鏈的質量管理應用到閉環供應鏈的質量管理問題上來,通過質量控制解決因各節點利益沖突而導致的閉環供應鏈效率失調的問題。本文的特點有:(1)構建單再制造商和單銷售商的二級閉環供應鏈模型,引入在雙因素影響下,再制造商和銷售商各自的期望收益。(2)在銷售商質量檢測時,考慮到因漏檢可能導致銷售商的外部成本損失,使其更符合閉環供應鏈的實際運作。(3)在非對稱信息的條件下,運用委托代理理論,求解了在回收水平和銷售商質量檢測水平兩個因素的影響下,銷售商進行質量控制前后,各節點的期望收益的變化和閉環供應鏈最大期望收益,最后通過算例分析進行驗證。

1 模型假設與一般描述

1.1 問題描述

我們的模型是由單個再制造商和單個銷售商組成的二級閉環供應鏈系統。各節點屬于風險中性,即都追求期望收益最大化。銷售商為領導者,再制造商為跟隨者。再制造商負責廢舊產品的回收和處理、再制造產品質量預防水平投資決策及再制造產品的生產。銷售商負責再制造產品的質量檢驗決策和銷售。閉環供應鏈流程如圖1:

圖1 閉環供應鏈流程圖

1.2 模型假設

假設1:再制造產品的質量水平是穩定的,不會因為銷售商的質量檢驗而有所改變。

假設2:銷售商檢驗到再制造商的產品有不合格的情況時,不僅該產品做退回處理,還對再制造商處以Δπ的懲罰金額。

假設3:再制造商的質量預防水平不影響銷售商的質量檢驗水平,反之亦然。

假設4:銷售商檢驗到再制造商的產品質量合格時,會對產品進行購買,并最終銷售給顧客。當銷售商未檢驗到再制造商的未合格產品而流向市場而產生的外部損失成本E,再制造商和銷售商分攤比例β∶(1-β)。

1.3 模型參數描述

(1)新產品生命周期末期,由再制造商負責廢舊產品回收,并對其加工成再制造產品,τ=再制造商對產品可再制造件的回收水平。C(τ,θτ)=再制造商的回收成本,θτ是影響再制造商可再制造件回收成本的外生隨機變量,設,假設C′τ(τ)>0,C″τ(τ)>0,當τ>0時,且Cτ(0)=C′τ(0)=0,C′τ(1)=∞,再制造商的回收水平為邊際成本遞增的凸函數。

(2)新產品制造成本c,再制造產品制造成本cr,再制造產品單位節約成本δ=c-cr>0。根據文獻[15,16]可得,再制造產品平均制造成本為=c(1-τ)+crτ=c-δτ。

(3)再制造商進行質量投資水平qr投資決策,C(qr,θr)=再制造商的質量投資成本,θr是影響再制造商質量投資成本的外生隨機變量,設,假設C′r(τr)>0,C″r(τr)>0,當qr>0時,且Cr(0)=C′r(0)=0,C′r(1)=∞,故質量投資水平成本函數為邊際成本遞增的凸函數。

(4)再制造商以批發價格wr將再制造產品賣給銷售商。

(5)銷售商對再制造產品進行質量檢查qB決策,C(qB,θB)=銷售商的質量檢驗成本,θr是影響銷售商質量檢驗成本的外生隨機變量,設θB~N,假設C′B(τB)>0,C″B(τB)>0,當qB> 0時,且CB(0)=C′B(0)=0,C′B(1)=∞,故質量檢測水平成本函數為邊際成本遞增的凸函數。

(6)銷售商以價格p,銷售給最終顧客。

1.4 模型建立

再制造商期望收益函數模型:

EΠMr為再制造商的期望收益,β為因不合格產品流入市場,導致發生外部成本損失時,再制造商承擔的外部損失比例,β∈[0,1]。

銷售商期望收益函數模型:

EΠB為銷售商的期望收益,為激勵再制造商持續提供再制造產品給銷售商,其中銷售商所銷售的再制造產品引致的外部成本損失要大于銷售商對再制造商不合格產品的懲罰成本,即Δπ<(1-β)E。否則子博弈Nash均衡無收貨決策。

2 非對稱信息條件委托代理模型

在可再制造商進行回收的過程中,回收水平τ為私人信息,可再制造商對再制造產品質量水平投資決策qr也為私人信息,故將可再制造商設為代理人;銷售商通過觀察可再制造商的回收水平和產品質量投資水平,從而對再制造產品進行質量檢測水平qB的決策,是否接受再制造產品,故將銷售商設為委托人。

命題1:再制造商為代理人時,存在降低再制造產品質量預防水平的道德風險,其中道德風險的影響因素受到銷售商質量檢測水平qB和可再制造商回收水平τ的影響。

推論1.1:在再制造商質量預防水平qr為私人信息時,銷售商的質量檢測水平qB進行質量控制,其qB與qr呈負相關。

推論1.2:在再制造商回收水平τ為私人信息時,銷售商的質量檢測水平qB為質量控制影響因素,其qB與τ呈負相關。

證明:當信息不對稱條件下,對再制造產品質量水平監督,可以委托代理理論來解釋,并根據Stanley Baiman在文獻[17]的假設,,其中kB,kr,b>0為待定系數。我們建立銷售商產品質量檢測決策模型:

其中,IR為再制造商的個人理性約束,rMr為保留效用,保證了銷售商制定的激勵契約不小于再制造商的保留效用,IC為再制造商的激勵相容約束,使其保證在質量激勵契約下,自身的期望收益最大化。由式(5)對再制造商的產品質量預防水平qr進行一階偏導,可得:

由式(3)對銷售商質量檢查水平qB進行一階偏導得:

由式(9),對qr進行偏導得:

因0<τ<1,所以qB(qr)為單調遞減的線性函數。證得推論1.1。

由式(9),對τ進行偏導得:

因0<qr<1,所以qB(τ)為單調遞減的線性函數。證得推論1.2。

由式(1)帶入式(3)聯立,并對qr求一階偏導得:

由式(12)減去式(7)得:

證得命題1。

命題2:再制造商有為使自身期望收益增加,而降低自身的質量預防水平qr的道德風險。銷售商為了達到降低再制造商的單邊道德風險的目的,制定激勵契約,支付補償金額為,且補償金額為再制造商增加收益金額的雙倍。

證明:將式(12)、(7)分別帶入式(1)、(2),得:

由式(14)、式(15)得:

證得命題2。

3 閉環供應鏈整體協調分析

在完全信息條件下,再制造商的回收水平τ和再制造產品質量水平投資決策qr為完全信息,銷售商制定再制造產品檢測水平qB也是完全信息,在完全信息條件下無道德風險問題,故IC(激勵相容約束)無作用,我們假設整個閉環供應鏈為 “虛擬委托人”,建立完全信息博弈模型,即閉環供應鏈的委托代理模型:

命題3:完全信息條件下,閉環供應鏈進行整體決策,即銷售商進行質量檢測水平和回收水平控制后,再制造商的質量預防水平為:;銷售商的質量檢測水平為:。

證明:由式(17),分別對qB、qr求一階偏導得:

比較式(22)和式(12)可得:

同理可得:

閉環供應鏈期望收益:

證明完畢。

4 算例分析

在21世紀,特別是電子產品的淘汰、報廢問題日趨嚴重,很多產品經過回收再制造后以新產品的價格再次銷售給顧客,其中對再制造產品的質量控制問題尤為重要。本文選取如下數據:

R公司從市場回收產品部件并進行再制造,B公司從R公司購買再制造件最終銷售給顧客。設再制造商R公司的新產品制作成本c=50元/件,進行回收時的回收成本系數b=20元/件,單位節約成本δ=1,進行質量投資的成本系數kr=80元/件,銷售商B公司質量檢測成本系數kB=80元/件,R公司以wr=180元/件賣給B公司,B公司以p=400元/件賣給顧客,B公司檢測到不合格商品時,給與R公司的懲罰金額Δπ=10元/件,當市場發現不合格產品時的外部成本損失為E=80元/件,R公司和B公司的外部損失分攤比例β=0.5。

我們通過實例分析來探討在不同回收水平的情況下,銷售商的質量檢測水平與閉環供應鏈整體收益的關系,這里為了簡化模型,把不同回收水平假設為:τ=0.2,0.5,0.8。再進一步分析銷售商的質量檢測水平對自身收益的影響,對再制造商的質量預防水平的影響,對再制造商收益的影響。

通過式(1)再制造商期望收益函數模型、式(2)銷售商期望收益函數模型、式(17)閉環供應鏈聯合期望收益函數、式(23)銷售商進行質量控制下的再制造商最優質量預防水平。以上數據我們應用Maple18進行仿真計算。

4.1 質量檢測水平和回收水平對質量預防水平的影響

我們比較再制造商質量預防水平qr聯合前后,不同回收水平下,銷售商質量檢測水平qB對于qr的影響,如圖2~3所示。

圖2 質量控制前的質量預防水平

由圖2得出:(1)銷售商的質量檢測水平提高,再制造商的質量預防水平降低;(2)在不同回收水平下,回收水平越高,再制造商要投入更多的質量預防水平,來保證再制造件的質量控制問題。

圖3 質量控制后的質量預防水平

結合圖2~3可得:(1)在銷售商質量檢測水平控制下,不同回收水平中再制造商都會提高質量預防水平。(2)回收水平越高,再制造商的質量預防水平增加額越高,銷售商對質量預防水平控制越明顯。(3)在銷售商質量檢測水平提高到1時,質量預防水平降低至0,再制造商不會對質量預防水平進行投資,只進行廢舊產品回收和再制造。

4.2 質量檢測水平和回收水平對銷售商收益的影響

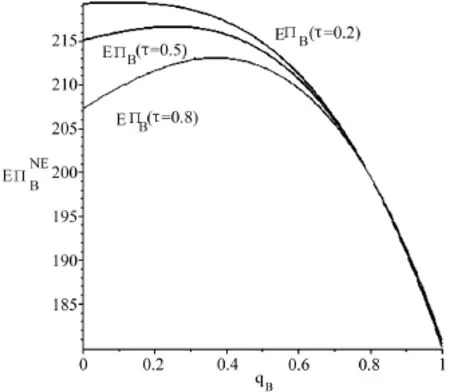

圖4 質量控制前的銷售商收益

由圖4可得:(1)銷售商質量檢測水平的提高,自身的收益呈 “倒U”型,即先增加再減少,在質量檢測水平提高到1時,銷售商無利潤可言,即當銷售商投入的檢測水平成本過高,導致自身收益無利潤空間,則放棄收購再制造產品。(2)在不同回收水平的情況下,低回收水平下銷售商的收益高于高回收水平下銷售商的收益。在銷售商的期望角度來看,低回收水平收益優于高回收水平收益。

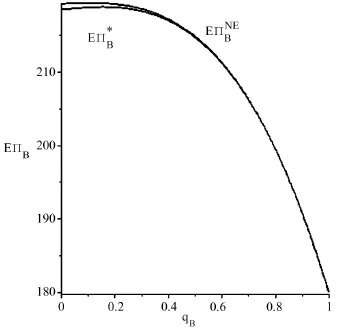

圖5 質量控制后的銷售商收益

由圖5可得:(1)銷售商進行質量檢測控制后,自身期望收益降低,降低部分作為補償給再制造商的激勵金額。(2)不同回收水平下,回收水平越高,在低質量檢測水平時,期望收益差額越大;隨著質量檢測水平的提高,期望收益差額逐漸縮小;最后銷售商的期望收益將趨于0。

結合圖4~5,以銷售商為領導的閉環供應鏈中,銷售商進行質量檢測控制后,銷售商拿出自身的期望收益,以激勵契約的形式給予再制造商,使再制造商接受銷售商的質量檢測。在銷售商的角度來看,當自身選擇低回收水平時,期望收益更高,給予補償的效果更好。我們選取低回收水平下,銷售商進行質量控制前后的期望收益對比,如圖6。

圖6 低回收水平下的銷售商收益

由圖6可得:在低回收水平下,銷售商進行控制后,期望收益降低。隨著質量檢測水平的提高,收益最終為0,無利潤空間可言,即停止購買再制造產品。在自然狀態下,銷售商無動機進行控制,為了達到閉環供應鏈整體最優,由銷售商制定激勵契約,來激勵再制造商接受銷售商的質量檢測。

4.3 質量檢測水平和回收水平對再制造商收益的影響

圖7 質量控制前再制造商收益

由圖7可得:在銷售商進行質量控制前(1)銷售商的質量檢測水平,在不同回收水平下,都與再制造商收益呈正相關。(2)再制造商在較低的回收水平下呈現較高的收益。

由圖8可得:(1)銷售商質量控制后,在不同回收水平影響下,再制造商的收益整體都有提高。(2)再制造商的收益呈 “U”型,即銷售商增加質量檢測水平時,再制造商的收益先降低再提高。(3)在不同回收水平影響下,低回收水平對于再制造商的收益降低效用比高回收水平時更明顯,同時質量檢測水平最小值也更低。

圖8 質量控制后再制造商收益

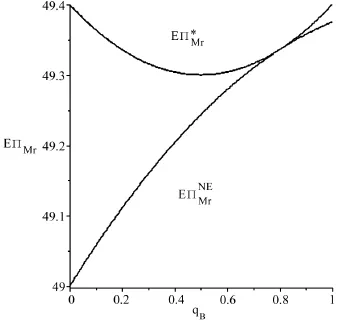

結合圖7、圖8,以銷售商為領導的閉環供應鏈中,在低回收水平下,再制造商的收益提高,同時閉環供應鏈整體收益達到最大值。銷售商應激勵再制造商接受質量控制,最終實現閉環供應鏈收益最大化。我們進一步分析,低回收水平情形下,再制造商的最優檢測水平qB和最優期望收益EΠMr。

圖9 低回收水平下再制造商的收益

由圖9得:(1)在銷售商低質量檢測水平時,再制造商收益增加額較大,隨著質量檢測水平提高,收益增加額逐漸減少,在qB=0時,無收益差額 EΠMr=49.336元,但隨著 qB進一步提高,收益增加額又會出現。(2)在實際工作中,銷售商對再制造商進行契約激勵,并且激勵金額是自身增加收益差額的雙倍,使得再制造商有動機接受銷售商的質量檢測控制。

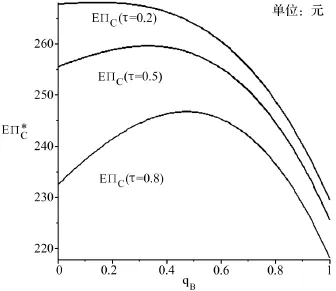

4.4 質量檢測水平和回收水平對閉環供應鏈整體收益的影響

圖10 閉環供應鏈整體收益

由圖10可知,銷售商的質量檢測水平對閉環供應鏈的整體收益呈 “倒U”型,整體收益隨著質量檢測水平的提高先增加,隨后降低,從而確定qB有最優解,在不同回收水平的情況下,隨著回收水平的提高,閉環供應鏈的收益降低,最優質量檢測水平也在升高,從整體收益的角度上來看,選取低回收水平的情況下,銷售商的質量檢測水平最優解最低,實現通過低水平的質量控制,即激勵再制造商接受質量檢測,又達到閉環供應鏈整體協調狀態。故我們選取低回收水平下,來確定銷售商的最優檢測水平和最優閉環供應鏈整體收益。

圖11 低回收水平下閉環供應鏈整體收益

5 結 語

在二級閉環供應鏈的非對稱信息條件下,研究再制造產品的質量控制問題。考慮到了再制造商在進行回收時,質量預防水平決策和不同回收水平決策時對質量控制的不同影響。銷售商通過對再制造產品進行質量檢測,再制造產品合格則接收該產品;進行檢測發現再制造產品不合格時,退回該產品,并給予再制造商一定懲罰金額。

在閉環供應鏈中,存在再制造產品質量信息的不對稱問題。其中,作為代理人的再制造商存在降低再制造產品質量預防水平的道德風險,而道德風險的影響因素為銷售商的質量檢測水平因素和回收水平因素。作為委托人的銷售商為了降低再制造商的道德風險,設計激勵契約進行再制造產品的質量控制,使再制造商在接受質量控制后的期望收益增加,且再制造商獲得的補償金額是收益增加額的雙倍。

我們在非對稱信息條件下的二級閉環供應鏈,針對再制造存在的單邊道德風險問題,建立再制造商和銷售商的委托代理模型,最后進行仿真計算。從仿真計算中,可以得出:(1)銷售商的質量檢測水平因素和回收水平因素是再制造商質量預防水平的主要影響因素,再制造商的質量預防水平同質量檢測水平呈反比,同回收水平呈正比;銷售商進行質量控制后,再制造商的質量預防水平明顯提升。且隨著回收水平的提高,提升的差額越大。(2)銷售商的質量檢測水平對自身期望收益的影響是先增加后降低,且在低回收水平下的期望收益最高;對再制造商的期望收益影響是隨著質量檢測水平的提高而提高,證明了銷售商的質量檢測水平提高對于可再制造商有正相關的影響。(3)在進行質量控制后,銷售商拿出自身部分收益給予再制造商,使得自身期望收益下降,從而再制造商的期望收益增加,激勵再制造商接受質量檢測,以實現閉環供應鏈的整體協調。閉環供應鏈的期望收益呈 “倒U”型,在回收水平τ=0.2的條件下,求得銷售商最優質量檢測水平,再制造商最優質量預防水平,銷售商最優期望收益,再制造商最優期望收益和最優激勵金額,閉環供應鏈最優期望收益。本文的算例分析為實踐工作中的閉環供應鏈的各個節點的企業提供了在質量檢測水平控制上的理論指導,對企業的產品質量管理遇到的實際問題,特別是回收產品質量管理具有一定實際指導意義。

我們僅構建了二級閉環供應鏈的單階段靜態博弈模型,僅解決了再制造商存在的單邊道德風險的問題,未對銷售商存在的道德風險問題進行討論。在進一步研究中,會嘗試構建二級閉環供應鏈模型的多階段動態博弈模型,并考慮在閉環供應鏈中,加入新節點后的三方動態博弈模型。這也是我們進一步研究的方向。

[1]Johnson M R,Wang M H.Economical Evaluation of Disassembly Operations for Recycling,Remanufacturing and Reuse[J].Int J of Production Research,1998,36(12):3227~3252

[2]丁雪峰,魏芳芳,但斌.零售商公平關切下閉環供應鏈定價與協調機制 [J].計算機集成制造系統,2014,(6):1471~1480

[3]曹曉剛,鄭本榮,聞卉 .考慮顧客偏好的雙渠道閉環供應鏈定價與協調決策 [J].中國管理科學,2015,(6):107~117

[4]王文賓,達慶利 .零售商與第三方回收下閉環供應鏈回收與定價研究 [J].管理工程學報,2010,(2):130~134

[5]De Giovanni P.Quality Improvement vs.Advertising Support;Which Steategy Works Better for a Manufacturer?[J].European Journal of Operational Research,2011,208(2):119~130

[6]El Ouardighi F,Kogan K.Dynamic Conformance and Design Quality in a Supply Chain:An Assessment of Contracts’Coordinating Power[J].Annals of Operations Research,2013,211(1):137~166

[7]黃小原,盧震 .非對稱信息條件下供應鏈管理質量控制策略[J].東北大學學報,2003,(10):998~1001

[8]熊中楷,曹俊,劉克俊 .基于動態博弈的閉環供應鏈回收質量控制研究 [J].中國管理科學,2007,(4):42~50

[9]Yehekel Y.Retailer’s Choice of Product Variety and Exclusive Dealing Under Asymmetric Information[J].RAND Journal of Economics,2008,39(1):115~143

[10]Tapiero C S.Consumer Risk and Quality Control in a Collaborative Supply Chain[J].European Journal of Operational Research,2007,182:683~694

[11]Tapiero C S,Kogan K.Risk and Quality Control in Supply Chain:Competitive and Collaborative Approaches[J].Journal of the Operational Research Society,2007,58(11):1440~1448

[12]Tapiero C S,Kogan K.Risk-averse Order Policies with Random Prices in Complete Market and Retailers’Private Information[J]. European Journal of Operational Research,2009,196:594~599

[13]朱立龍,于濤,夏同水.兩級供應鏈產品質量控制契約模型分析 [J].中國管理科學,2013,(1):71~79

[14]朱立龍,夏同水,許可.非對稱信息條件下兩級供應鏈產品質量控制策略研究 [J].中國人口?資源與環境,2014,(5):170~176

[15]Savaskan R C,Bhat T S,Wassenhove L N V.Closed-loop Supply Chain Models With Product Manufacturing[J].Management Science,2004,50(2):239~252

[16]Savaskan R C,Wassenhove L N V.Reverse Channel Design:The Case of Competing Retailers[J].Management Science,2006,52(1):1~14

[17]Baiman S,Fischer PE,Rajan MV.Performance Measurement and Design in Supply Chains[J].Management Science,2001,47(1):173~188

Remanufacturing Products Quality Control Strategy Under the Condition of Asymmetric Information

Cao Hualin Qin Qiong Jing Yi

(Chongqing University of Technology,Chongqing 400054,China)

This paper based on game theory and principal-agent theory,studies a risk-neutral remanufacturer and a risk-neutral retailer in the closed-loop supply chain.Under different recovery level,the remanufacturer presents the unilateral moral risk,retailer according the products quality inspection level to guiding remanufacturer’s strategy and making incentive contracts to reducing the unilateral moral risk of remanufacturer for coordinating closed-loop supply chain.The study shows that:recovery level and quality inspection level both has influence on remanufacturing products quality prevention level,recovery level was positively correlated with remanufacturing products quality prevention level and quality inspection level is negatively correlatedwith remanufacturing products quality prevention level.Under different recovery level,after the retailer’s quality control strategy,the closed-loop has significantly improvement.At the same time,we find the optimum solution of control level and incentive contracts cost.In the end,we demonstrate the quality incentive contracts is effective.

closed-loop supply chain;principal-agent theory;recovery level;quality inspection level;incentive contracts

10.3969/j.issn.1004-910X.2016.12.003

F253.3

A

(責任編輯:王 平)

2016—06—25

曹華林,重慶理工大學管理學院副教授,碩士生導師。研究方向 :組織與戰略管理。秦瓊,重慶理工大學管理學院碩士研究生。研究方向:企業戰略與組織管理。景熠,重慶理工大學管理學院副教授,博士。研究方向:組織管理理論與方法。