人口撫養(yǎng)率對消費信貸影響的實證研究

2016-12-10 07:50:09楊蓬勃朱飛菲

統(tǒng)計與決策 2016年22期

關鍵詞:消費者

楊蓬勃,朱飛菲

(西安電子科技大學 經濟管理學院,西安 710071)

人口撫養(yǎng)率對消費信貸影響的實證研究

楊蓬勃,朱飛菲

(西安電子科技大學 經濟管理學院,西安 710071)

文章以生命周期理論為基礎,從長期人口結構變化視角分析了撫養(yǎng)壓力對消費信貸的理論影響機制,采用我國31個省市2004—2014年間的面板數據,實證分析了老年撫養(yǎng)率和少年撫養(yǎng)率對消費信貸行為的影響,并提出了促進我國消費信貸的政策建議。

少年撫養(yǎng)率;老年撫養(yǎng)率;消費信貸

0 引言

雖然我國目前消費信貸市場規(guī)模在逐年增加,但從結構來看,與國外相比消費信貸的結構并不合理;從增速來看,近兩年消費信貸的發(fā)展也已遇到瓶頸。為探究我國消費信貸放緩的原因,結合當前國情,考慮到1980年實行計劃生育政策所導致4個老年人、1對夫婦和1個孩子的“四二一”家庭越來越多,本文認為消費者面臨的撫養(yǎng)壓力可能是導致消費信貸放緩的主要原因。首先從馬斯洛需求層次理論的視角看,撫養(yǎng)率會改變消費者的生理需求、安全需求和發(fā)展需求的層次結構,如毛中根和孫武福(2013)[1]發(fā)現老年撫養(yǎng)率增加會導致生理需求中的食品和衣著消費減少、安全需求中的醫(yī)療消費大幅增加以及發(fā)展需求中的文化娛樂和旅游消費增加。其次呂宏芬和徐劍鋒(2004)[2]認為消費信貸可以用來滿足消費者的較高層次需求。綜上所述,撫養(yǎng)率(包括老年撫養(yǎng)率與少年撫養(yǎng)率)變化導致消費者需求層次結構變化,進而影響其消費信貸行為。現有文獻主要從短期流動性約束視角分析消費者的消費信貸行為,而從長期人口結構變化中的消費者撫養(yǎng)率視角研究消費信貸行為的文獻較少,只有部分文獻分析了撫養(yǎng)率與消費需求層次之間的關系,但往往僅限于撫養(yǎng)率與某一層消費需求間的關系,未能考慮撫養(yǎng)率與整體消費需求層次結構之間的關系。鑒于此,本文擬以長期人口結構為視角,在生命周期理論基礎上分析撫養(yǎng)率對消費信貸的影響,并利用2004—2014年中國31個省市的面板數據分別實證分析全國以及西部、中部和東部的撫養(yǎng)率對其消費需求層次結構和消費信貸行為的影響。

1 研究假設與理論模型設定

本文以生命周期理論為基礎,分析撫養(yǎng)率對消費信貸的影響,并據此提出如下四點研究假設:

假設一,根據生命周期理論,消費者在分配收入支出和儲蓄時以平滑一生的消費為前提,因此假設平滑收入后各期用于滿足生理需求的必需品消費量相同,設為M。

假設二,根據中國實際情況,家庭撫養(yǎng)以“反哺”模式為主,即父母撫養(yǎng)子女,子女長大后再贍養(yǎng)父母的雙向循環(huán)。贍養(yǎng)老人是子女義不容辭的責任,父母撫養(yǎng)子女會一直到其有獨立的經濟能力為止,因此下文理論模型設定了贍養(yǎng)費的循環(huán)給予。

假設三,根據馬斯洛需求層次理論,當收入一定時,消費者會優(yōu)先滿足最基本的生理需求,然后依次滿足安全需求和發(fā)展需求。理論模型中假設消費者以現金形式購買必需品,以消費信貸形式購買創(chuàng)造性奢侈品和浪費性奢侈品,分別對應于消費者的安全需求和發(fā)展需求。

假設四,結合我國實際情況,商業(yè)銀行辦理個人消費信貸最基本的條件是年齡65歲以下,并且具有完全民事行為能力的消費者,故假設消費者僅可以在16歲至65歲這一階段使用消費信貸消費。

假設消費者一共生存三期,即t=1,2,3,t=1代表消費者處于少年期,收入近似為零,忽略不計,用父母給予的撫養(yǎng)費M來進行必需品消費,即現金形式;t=2代表消費者處于中年期,收入為I,用來消費自身生活必需品M和奢侈品C,其中,奢侈品消費利用消費信貸的方式進行還款,同時向子女給予撫養(yǎng)費M,向老人給予贍養(yǎng)費M,并為自身老年期所需開銷進行儲蓄M,即I=C+4M,則生活必需品M=;t=3代表消費者處于老年期,得到中年期為自身的養(yǎng)老儲蓄和子女給予的贍養(yǎng)費共2M,其中,M作為滿足自身生理需求的必需品消費,并儲蓄M作為遺產饋贈。為了便于分析,將生活必需品M消費效用單位化,令U(M,C)=M+U(C),即U(M)=M。

在t=1期,根據雙曲線貼現模型,消費者效用最大化的目標函數為:

對其求導得出一階最優(yōu)化條件為:

c1表示t=1期消費者的最優(yōu)消費信貸量。

在t=2期,消費者考慮到撫養(yǎng)壓力,效用最大化的目標函數為:

一階最優(yōu)化條件為:

為簡化模型,本文不考慮消費文化所導致的認知偏差,假定消費者是理性的,即β=1。對比式(3)和式(5),可以看到U′(C)-U′(C)=>0,即U′(C)>U′(C)。由于

1212效用函數是凹函數,在此可以得到C1<C2,當消費者承擔撫養(yǎng)壓力后,會增加消費信貸,即消費者承擔的撫養(yǎng)壓力會促進消費信貸。

2 實證分析

2.1計量模型設定和數據說明

本文首先設定撫養(yǎng)壓力對消費信貸影響的實證模型:

其中,Cons為消費信貸,定義為個人消費信貸占國內生產總值的比例,X為撫養(yǎng)率,包括少年撫養(yǎng)率(Young)和老年撫養(yǎng)率(Old),Control代表影響消費信貸的控制變量,包括生理需求、安全需求和發(fā)展需求三個層面:生理需求是指人們?yōu)闈M足衣食住行而產生的最基本的需求,本文使用恩格爾系數代表消費者的生理需求;安全需求是指人們希望生活有所保障,包括對人身安全、生活穩(wěn)定以及免遭疾病、痛苦等的要求。本文分別使用社會保障(城鎮(zhèn)居民養(yǎng)老保險支出/GDP)、購房能力(住宅商品房平均銷售價格/人均城鄉(xiāng)居民人民幣儲蓄存款余額)作為其代理變量;發(fā)展需求主要包括社交需求、尊重需求和自我實現需求,本文分別使用常住人口人均私人汽車擁有量,大專以上人數占常住人口比重和居民收入占GDP比重作為發(fā)展需求的代理變量。

加入以上自變量的影響因素后,本文設定撫養(yǎng)率對消費信貸影響的實證模型如下:

其中,Cons為消費信貸占國內生產總值的比例;Old代表老年撫養(yǎng)率,即64歲以上人口占15~64歲人口的比例;Young代表少年撫養(yǎng)率,即15歲以下人口占15~64歲人口的比例;Enge代表恩格爾系數,即食品消費占總現金消費支出的比例;Soci代表社會保障,即城鎮(zhèn)居民養(yǎng)老保險支出占國內生產總值的比例;House代表購房能力,即住宅商品房平均銷售價格占人均城鄉(xiāng)居民人民幣儲蓄存款余額的比例;Car代表消費升級,即常住人口人均擁有的私人汽車量;Inc代表收入占比,即城鎮(zhèn)居民人均可支配收入和農村居民家庭人均純收入算術平均值占人均GDP的比重;Edu代表教育,即大專及以上學歷人口數占常住人口比例。εit為隨即干擾項。t為時間,t=2004,2005,…,2014表示時間序列。i為我國31個省市地區(qū)的截面?zhèn)€體。

為分析地域差異,本文綜合考慮中國行政區(qū)劃和經濟發(fā)展情況,將全國31個省市劃分為3個部分:東部地區(qū)包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南11個省級行政區(qū);中部地區(qū)包括山西、吉林、黑龍江、安徽、江西、河南、湖北和湖南8個省級行政區(qū);西部地區(qū)包括四川、重慶、貴州、云南、西藏、內蒙古、廣西、陜西、甘肅、青海、寧夏和新疆12個省級行政區(qū)。本文數據主要來自國家統(tǒng)計局數據庫,各省市個人消費信貸數據來源于中國區(qū)域金融運行報告,樣本區(qū)間從2004—2014年。

2.2全國性數據的實證結果分析

為分析撫養(yǎng)率對消費信貸的影響,本文利用OLS進行模型估計,并且為降低截面異方差及序列自相關影響,采用CSW截面加權方法對全國面板數據進行分析估計,結果如表1所示。

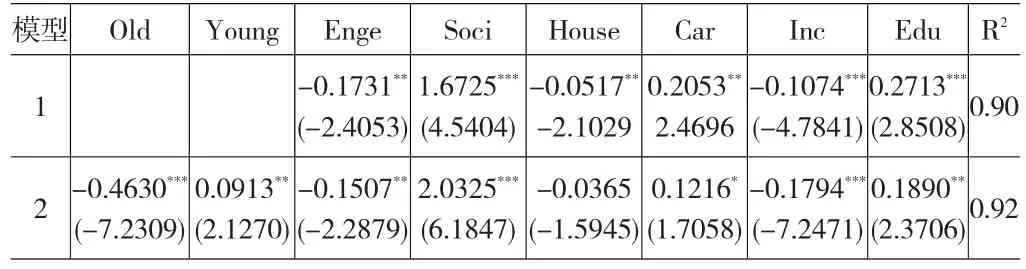

表1 全國撫養(yǎng)率與消費信貸的回歸結果

在模型1中沒有考慮撫養(yǎng)率因素,結果表明恩格爾系數、社會保障、購房能力、人均私人汽車擁有量和收入分配因素與消費信貸全部顯著相關。

從模型2中可以看到老年撫養(yǎng)率(Old)與消費信貸在1%的水平上呈顯著負相關關系,系數為-0.4630,與本文理論部分結論相悖,這是由于本文理論部分為便于模型計算,排除了中國獨特消費文化造成消費者的認知偏差,即將β設定為1。老年撫養(yǎng)率增加會抑制消費的具體原因有三方面:一是老年人的觀念較為傳統(tǒng),對“先消費,再還款”的消費方式較為抵觸,且受到饋贈動機的影響,老年人希望保留儲蓄為子女留下更多的財產[3],因此,老年人口增加會抑制消費信貸需求;二是消費信貸供給的局限性造成老年人口與消費信貸的負相關關系,與國外有針對性地對老年人提供特殊的信用卡情況相反,中國消費信貸供給方不重視老年人群體,對其使用消費信貸有諸多限制;三是目前我國老年人消費大部分屬于滿足日常消費支出,即以現金支付生理需求的消費,并不追求高層次的消費需求。因此,老年撫養(yǎng)率的逐年增加可以解釋近年來消費信貸放緩現象。少年撫養(yǎng)率(Young)與消費信貸在5%的水平上呈顯著正相關關系,系數為0.0913,說明少年撫養(yǎng)率增加可促進消費信貸的發(fā)展。近年來少年撫養(yǎng)率的逐年降低恰好解釋近年來我國消費信貸放緩現象。一方面家庭會把子女的撫養(yǎng)作為長期投資和養(yǎng)老保障,另一方面由于計劃生育,大多數家庭只有一個子女,于是對子女的投資從數量轉化為質量[4],因此家長敢于進行當期消費以滿足子女更高需求層次的消費,進而促進了消費信貸發(fā)展。

考慮到撫養(yǎng)率對消費信貸的影響,可以發(fā)現與模型1相比,消費者的需求層次結構發(fā)生了變動。一方面,代表安全需求的社會保障(Soci)對消費信貸影響更大,說明當家庭承擔了撫養(yǎng)子女和贍養(yǎng)老人的壓力后,進行消費信貸時對社會保障有較強的依賴性。社會保障越不完善,家庭的預防性儲蓄動機會繼續(xù)增加,即傾向于將貨幣儲蓄以應付疾病等無法預期的支出[5],抑制了消費信貸需求。其中,購房能力(House)與消費信貸不相關,說明目前我國大部分家庭購房是由長輩的積蓄資金全款支付而不采取消費信貸的形式。另一方面,代表生理需求的恩格爾系數(Enge)、代表發(fā)展需求的消費升級(Car)和教育因素(Edu)對消費信貸的影響減弱,說明家庭承擔撫養(yǎng)子女和贍養(yǎng)老人壓力后會降低生理需求對消費信貸的敏感度,并抑制了高層次需求。

2.3區(qū)域性數據的實證結果分析

為進一步分析撫養(yǎng)率與消費信貸的關系,本文將各個省份劃分東部地區(qū)、中部地區(qū)和西部地區(qū)對其進行結構分析,結果如表2所示。

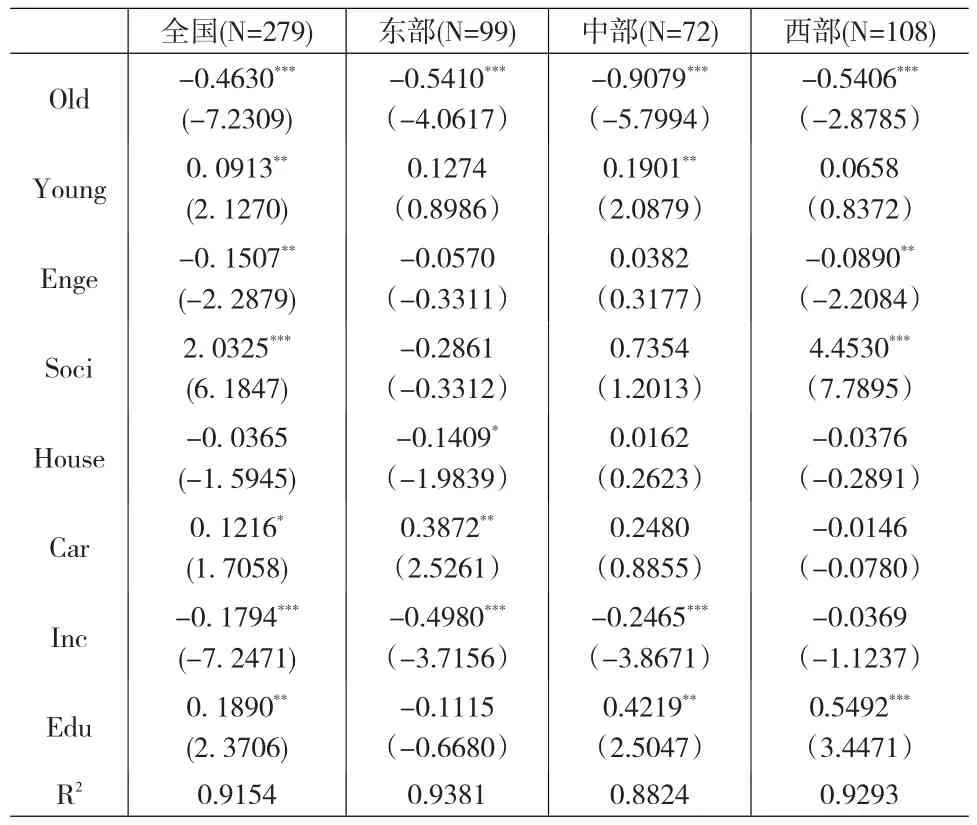

表2 不同地區(qū)的撫養(yǎng)率與消費信貸的回歸結果

(1)從全國范圍來看,不論是東部、中部還是西部地區(qū),老年撫養(yǎng)率(Old)與其消費信貸都呈顯著負相關。相比于東部地區(qū)來說,中、西部地區(qū)經濟發(fā)展落后,農村居民占比更多,觀念較為落后,對消費信貸較為排斥。然而西部地區(qū)的老年人數量相較于東、中部地區(qū)最少,且老年人消費大多停留在滿足基本生理需求的必需品上,所以西部地區(qū)贍養(yǎng)老人的壓力對消費信貸的抑制作用不大,而中部地區(qū)的老年撫養(yǎng)率對消費信貸抑制作用最強。

(2)全國的少年撫養(yǎng)率(Young)與消費信貸呈顯著正相關,中部地區(qū)與其一致,在5%的水平上呈顯著正相關,系數為0.1901,而東、西部地區(qū)的少年撫養(yǎng)率(Young)與消費信貸無顯著關系,這是因為東部地區(qū)的少年撫養(yǎng)率較低,且教育、醫(yī)療等基本保障較為完善,承擔撫養(yǎng)子女的壓力較小;中部地區(qū)相比于東部地區(qū)撫養(yǎng)子女的壓力較大,激勵了父母增加消費信貸以滿足更高層次的需求;西部地區(qū)總體觀念較為落后,與其他地區(qū)相比,對子女消費需求的重視程度不高,較少追求更高層次的消費。然而從總體上看,中部地區(qū)占主導地位,說明大部分家庭將子女的撫養(yǎng)視為一種長期投資,敢于進行當期消費。

(3)全國的恩格爾系數(Enge)與消費信貸呈顯著負相關,西部地區(qū)與其一致,在5%的水平上呈顯著負相關,系數為-0.0890,而東、中部地區(qū)的恩格爾系數(Enge)與消費信貸無顯著關系。這是由于西部地區(qū)的經濟發(fā)展較為落后,消費者大多停留在滿足生理需求的基本消費層面,而東、中部地區(qū)消費者已從生理需求提升至安全需求甚至發(fā)展需求等更高層次的需求,滿足生理需求的所需消費并不會擠占消費信貸需求。

(4)全國的社會保障(Soci)與消費信貸呈顯著正相關,西部地區(qū)與其一致,在1%的水平上呈顯著正相關,系數為4.4530,而東、中部地區(qū)的社會保障(Soci)與消費信貸無顯著關系。這是由于東、中部地區(qū)經濟發(fā)展較好,家庭的生活水平較高,因此社保對消費信貸的影響不顯著,而西部地區(qū)對政府提供的社會保障依賴性非常高,當政府社保支出較少時,消費者安全感較低,強烈的預防性儲蓄會使其將金錢儲蓄起來而不去進行消費,進而抑制消費信貸。

(5)從全國范圍來看,購房能力(House)與消費信貸無顯著關系,中、西部地區(qū)與其一致,東部地區(qū)的購房能力(House)則與消費信貸呈顯著負相關;全國的消費升級(Car)與消費信貸顯著正相關,東部地區(qū)與其一致,中、西部地區(qū)消費升級(Car)與消費信貸無顯著關系。這是由于在經濟較好的東部地區(qū),住宅有雙重屬性,除作為安全需求的消費品之外,也可視為投資商品,即消費者通過住房消費信貸使得投資價值最大化,而在經濟較為落后的中、西部地區(qū),住房僅作為滿足安全需求的商品供撫養(yǎng)子女和老人所用,多利用家庭儲蓄全款付清,且汽車的購買多為長輩贈予,以現金形式支付。因此,中、西部地區(qū)的購房能力(House)和消費升級(Car)與消費信貸無顯著關系,而東部地區(qū)購房能力(House)的提高和消費升級(Car)會促使消費者通過消費信貸來滿足發(fā)展需求。然而從總體上看,消費者的消費能力有限,僅將住宅視為滿足安全需求的商品,并未達到滿足更高層次需求的水平,而消費升級(Car)對消費信貸的發(fā)展有良好的促進作用。

(6)全國的收入分配(Inc)與消費信貸呈顯著負相關,東、中部地區(qū)與其一致,系數分別為-0.4980和-0.2465,高于全國水平,西部地區(qū)則不顯著。這說明東部和中部地區(qū)的貧富差距非常嚴重,考慮到其贍養(yǎng)老人的壓力高于西部地區(qū),致使“面子”消費增加,即不顧自己實際購買力而盲目追求社交需求和尊重需求等更高層次的發(fā)展需求,造成表面上消費信貸額的增加,實則對消費信貸的長期發(fā)展產生負面效用。

(7)全國的教育因素(Edu)與消費信貸呈顯著正相關,中、西部地區(qū)與其一致,而東部地區(qū)則無顯著關系。這是由于中、西部地區(qū)發(fā)展的落后導致教育水平整體偏低,因此對子女教育投資是滿足中、西部地區(qū)發(fā)展需求的重要因素,可以促進消費信貸的發(fā)展,這與Zhu和Meeks(1994)[6]觀點一致。而東部地區(qū)教育水平已經較高,發(fā)展需求主要通過其他途徑滿足,例如消費升級(Car)和投資買房等,因此東部地區(qū)的教育因素(Edu)對消費信貸影響不顯著。

3 結論與建議

本文基于生命周期理論,從長期人口結構變化視角分析了撫養(yǎng)壓力對消費信貸產生影響的具體機制,采用我國2004—2014年31個省市的面板數據,運用控制變量法實證分析了撫養(yǎng)率對消費者的消費信貸行為的影響,并將全國省市分為東部、中部和西部地區(qū)進行區(qū)域研究。結果發(fā)現:第一,老年撫養(yǎng)率與消費信貸總體呈顯著負相關關系,且中部地區(qū)老年撫養(yǎng)率對消費信貸的抑制作用明顯高于東、西部地區(qū);第二,全國范圍的少年撫養(yǎng)率與消費信貸呈顯著正相關關系,中部地區(qū)與其一致,但東、西部地區(qū)的少年撫養(yǎng)率與消費信貸關系不顯著;第三,撫養(yǎng)壓力會削弱消費者的生理需求和發(fā)展需求對消費信貸的影響程度;第四,我國消費者的平均需求層次停留在生理需求上,對安全保障的需求極為強烈,收入分配不均和貧富差距造成消費者無法客觀衡量收入水平而盲目追求發(fā)展需求,從而造成消費信貸的不健康發(fā)展。

結合實證分析結果,為提高消費者幸福指數和需求層次,促進消費信貸健康持續(xù)發(fā)展,本文提出以下政策建議:

(1)由于我國社會已步入老齡化,一方面,銀行需要重視日漸增多的老年人口,根據老年人特點推出針對老年人消費的信用卡等消費信貸工具,而不是將老年人拒之門外;另一方面,國家應鼓勵商業(yè)信用形式的消費信貸,增加非銀行機構提供的消費信貸,減少年齡限制,如京東白條等。

(2)由于少年撫養(yǎng)率的增加可以促進消費信貸的發(fā)展,因此適當放開計劃生育政策有利于擴大內需,目前二胎政策的逐步放開可為未來消費信貸的發(fā)展提供動力。

(3)社會保障是影響消費信貸最重要的因素,但我國目前的社會保障機制無法滿足消費者安全需求,尤其是在經濟發(fā)展落后的西部地區(qū),強烈的預防性儲蓄動機抑制了消費信貸發(fā)展。因此,完善社會保障體制可以減少消費者的后顧之憂,降低消費信貸的謹慎性需求并減輕家庭所面對的養(yǎng)老壓力,是促進消費信貸發(fā)展的重要手段。

(4)我國收入分配不均和貧富差距擴大造成了“面子消費”現象的日益普遍,尤其是在經濟發(fā)展較好的東部和中部地區(qū),因此,消費信貸供給方不能僅滿足于消費信貸余額的逐年增加,還需要側重研究消費信貸的結構與安全性,尤其考察東部和中部地區(qū)的消費者心理,進一步促進消費信貸長期健康持續(xù)發(fā)展。

(5)中、西部地區(qū)的消費者需求層次遠遠落后于東部地區(qū),停留在滿足生理需求和安全需求層次上,其消費信貸潛力并未完全開發(fā)。為促進消費信貸的進一步發(fā)展,一方面,國家應大力支持中西部地區(qū)的經濟發(fā)展,促進其向第三產業(yè)轉型,不僅僅注重其收入水平,更重要的是提高消費者生活保障;另一方面,銀行需要向中西部地區(qū)大力宣傳消費信貸,針對中西部消費者特征開發(fā)合適的信貸產品,并推出多種小額消費信貸產品以提升消費者生活質量。

[1]毛中根,孫武福.中國人口年齡結構與居民消費關系的比較分析[J].人口研究,2013,(3).

[2]呂宏芬,徐劍鋒.個人消費信貸信用評估新指標體系的構建——以農行浙江省分行為例[J].浙江金融,2004,(12).

[3]李春琦,張杰平.中國人口結構變動對農村居民消費的影響研究[J].中國人口科學,2009,(4).

[4]宋寶慶,林筱文.人口年齡結構變動對城鎮(zhèn)居民消費行為的影響[J].人口與經濟,2010,(4).

[5]易興健,張波,楊碧云.中國城鎮(zhèn)居民預防性儲蓄動機強度的實證檢驗[J].上海財經大學學報,2011,(6).

[6]Zhu L Y,Meeks C B.Meeks.Effects of Low Income Families'Ability and Willingness to Use Consumer Credit on Subsequent Outstanding Credit Balances[J].Journal of Consumer Affairs,1994,(2).

(責任編輯/劉柳青)

F830.5

A

1002-6487(2016)22-0165-04

教育部人文社科基金資助項目(11YJC790236)

楊蓬勃(1979—),男,陜西西安人,博士,副教授,研究方向:消費金融、互聯網金融。朱飛菲(1991—),女,陜西西安人,碩士研究生,研究方向:消費金融。

猜你喜歡

今日農業(yè)(2020年20期)2020-12-15 15:53:19

汽車維修與保養(yǎng)(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48