上市公司收入舞弊分析及審計對策研究

2016-12-13 04:01:52上海電機學院

大陸橋視野 2016年20期

周 萍 / 上海電機學院

上市公司收入舞弊分析及審計對策研究

周萍 / 上海電機學院

截至2015年12月底,滬深兩市上市公司累計已達2827家,期末股票總市值高達531304.20億元。另一方面,上市公司財務舞弊卻頻繁發生,其中尤以收入舞弊情況最為嚴重。基于此,上市公司收入舞弊情況的分析及其審計對策的研究就顯得具有現實意義。本文針對上市公司收入舞弊現象追根溯源,針對上市公司收入舞弊現狀進行具體分析。在此基礎上指出上市公司收入舞弊的背后原因,多角度考慮如何有效識別防范審計上市公司收入舞弊現象并提出合理的應對措施。

上市公司;收入舞弊;原因;審計對策

一、上市公司收入舞弊審計現狀與問題分析

雖然我國證券市場發展已有20余年,然而證券市場總體發展狀況仍是良莠不齊,在巨大資本利益的驅動下,經過承銷商的華麗包裝,經營狀況一般的公司前赴后繼上市圈錢。上市公司為了保證自己的股價平穩向上,對各項財務報表數據進行粉飾,其中尤以收入項目最為嚴重,堪稱重災區。如2015年7月23日,皖江物流因為收入舞弊93億余元收到證監會開出的行政處罰決定,華銳風電于11月10日晚間收到證監會的行政處罰書,證監會查明確認公司2011年虛增收入2.78億元。從上述不難發現,上市公司收入舞弊的現象已成為世界范圍內的一顆毒瘤,加強上市公司收入舞弊情況的分析及其審計對策的研究就顯得具有現實意義。

(一)上市公司收入舞弊的現狀

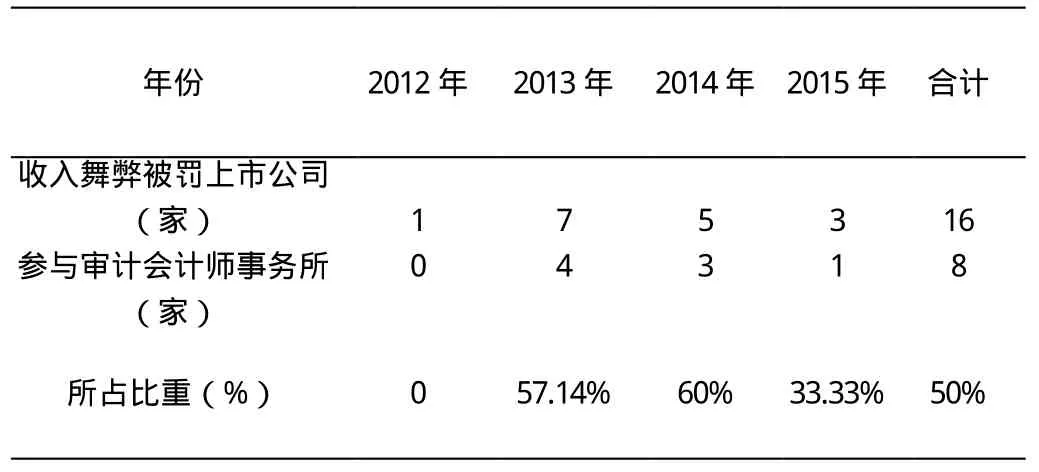

表1 2012-2015年證監會有關收入舞弊行政處罰決定

如上表1所示,2012至2015年4年間,證監會一共對16家上市公司的收入舞弊行為做出行政處罰。

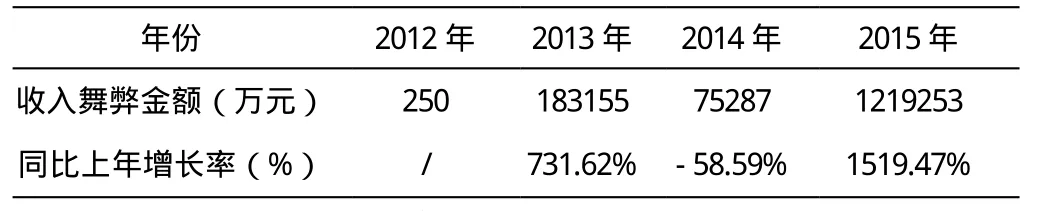

表2 2012-2015年上市公司收入舞弊金額對比表

由上表2所示,2012年查處的上市公司收入舞弊的金額僅為250萬元。在2013年卻同比上年大幅增長731.62%,高達183155萬元。在2014年雖然小幅回落58.59%,仍有78287萬元。然而到了2015年卻是呈爆發式增長,猛增1519.47%。

(二)上市公司收入舞弊問題分析

1.金額日益巨大。隨著我國經濟發展的日益加速,我國的上市公司的收入舞弊金額也愈演愈烈。2015年證監會雖然僅查處3家上市公司,舞弊金額卻高達1219253萬元,較2012年唯一一家收入舞弊的炎黃在線的250萬元可謂天壤之別。

2.表現方式愈加復雜。查詢證監會做出的行政處罰決定書不難發現,各大上市公司采取的舞弊手段紛繁多樣。各大上市公司收入舞弊的方式不再局限于某一種,往往融合了多種舞弊方式,對注冊會計師的專業性提出了更高要求。

3.關聯性轉向子公司“遠房親戚”。在2013年的“新大地”一案中,新大地多次通過其實際控制的關聯方公司賬戶構成資金的往來從而虛構銷售回款,同時多次通過其控制的個人賬戶如董事長黃運江,其妻子財務總監凌向梅,其子黃子斌的賬戶通過資金的多次流轉以客戶銷售回款的名義將資金轉入新大地賬戶從而形成虛假的收入。

4.審計方及上市公司違法成本低。從2013年的綠大地,天能科技,萬福生科,到2014年的蓮花味精,2015年的華銳風電,這些最終簽字的注冊會計師被罰金額最高也就50萬,最低不過7萬,其他處罰方面都是收到證監會的警告,個別簽字注冊會計師被列入市場禁入,但卻不是永久的市場禁入,威懾力太弱。

二、上市公司收入舞弊原因分析

1.為了達到上市條件。就我國的A股市場而言,對公司上市財務指標的要求包括以下兩項:(1)當前3個會計年度凈利潤均為正數且累計超過人民幣3000萬元,凈利潤以扣除非經常性損益前后較低者為計算依據。(2)當前3個會計年度經營活動產生的現金流量凈額累計超過人民幣5000萬元;或者當前3個會計年度營業收入累計超過人民幣3億元。這也就客觀上導致了上市公司自身財務狀況在無法滿足上述條件要求時不得不通過舞弊的形式以求瞞天過海。

表3 IPO階段上市公司收入舞弊數量

由表3可知,共有5家上市公司為了滿足上市條件在IPO階段粉飾公司收入金額,以達到上市財務指標要求。

2.避免出現退市風險警示、停止上市。以A股市場為例,當一家上市公司經營連續兩年虧損,會受到特別處理警示,股票前加上“ST”字樣;當公司經營連續三年虧損,會受到退市風險警示,2012年被證監會查處的炎黃在線就是因為連續兩年虧損,存在退市風險,從而虛增收入250萬,扭虧為盈,避免退市。

3.為了達到重組業績承諾避免業績補償。上市公司為了避免無法達成重組目標是就會通過虛增收入從而改善業績狀況。如2015年被證監會開出罰單的皖江物流在2010年至2012年間業績持續增長,而2013則發生大幅下降,這一切恰恰發生在業績承諾期滿后。

4.為了滿足股權激勵條件。股權激勵的受益者多為上市公司的管理層、董事會成員、以及核心技術人員。股權激勵所考核的業績指標一般為收入和利潤的增幅,這也就導致了上市公司的管理層為了滿足股權激勵條件,會進行收入數據的舞弊。

5.為了達到金融機構規定的指標要求。上市公司在向銀行等金融機構申請貸款時,銀行會對很多指標做出硬性要求,其中一項非常重要的指標就是上市公司的收入金額的大小。這就促使了上市公司為了達到貸款的相應要求,進行收入舞弊。

三、上市公司收入舞弊的審計對策研究

(一)從上市公司角度出發

1.建立健全上市公司內部控制制度。上市公司內部控制制度在企業中起到了提高企業運行效率,保障企業資產的安全和完整的作用。建立健全上市公司的內部控制制度是防范上市公司內部發生群體性的舞弊的重要基礎。

2.增強董事會獨立性。董事會負責公司或企業和業務經營活動的指揮與管理,對公司股東會或企業股東大會負責并報告工作。董事會的獨立性越強,對于上市公司的經營管理人員的舞弊防范作用也愈加明顯。

3.建立內部獨立審計委員會。為了避免上市公司收入舞弊行為的發生,我們還可以在上市公司內部建立獨立的審計委員會,由獨立董事和專業的財務人員構成,和外部審計機構一起對上市公司的審計結果形成了雙重保障。

4.提高高管團隊質量。研究顯示,高管的年齡因素、性別因素、學歷因素都一定程度上影響了他們的風險偏好。所以,選擇一支成熟,具備一定女性數量,學歷素質高的團隊出任高管可以降低公司集體舞弊的風險,提高公司的建設水平。

(二)從注冊會計師及外部審計機構的角度出發

1.審計風險評估。外部審計機構在參與審計前,應當對被審計的上市公司所處的行業、主營業務、內部控制等各個方面進行完善的了解與把控,降低審計風險,為后續的審打下基礎。

2. 實施分析性程序。分析性程序可以在總體上把握企業的實際狀況。注冊會計師可以通過比較本年數據與歷史數據,行業數據與被審計單位數據,銷售數據的變動趨勢毛利率數據與成本數據等發現上市公司是否存在明顯不合理的財務狀況。

3.進行相關人員訪談。審計人員可以通過多方訪談,向倉庫管理人員了解實際的存貨及出入庫數據,向銷售人員了解實際的業務發生額,向生產人員了解實際的生產狀況,從而對被審計單位是否存在舞弊風險做出更準確的評估。

4.充分運用并完善實質性程序,降低錯報風險。針對上市公司的收入項目是否存在重大錯報風險,審計機構應當充分運用各項實質性程序,如向上市公司的主要交易對象以及銀行等機構進行函證以驗證業務是否為真實發生。查詢銷售合同判斷上市公司是否有違反《企業會計準則》的行為更改收入確認時間,是否存在偽造收入票據,虛開發票等情況。

5.提升審計人員獨立程度和執業能力。審計人員作為專業的執業人員,其獨立程度和行業專長的高低直接影響了審計報告的質量。必須加強注冊會計師協會等組織機構推進各種擅長不同領域的注冊會計師的經驗分享與交流,幫助審計人綜合提升執業能力。

6.積極借鑒國外審計收費模式并制定科學統一收費標準。我國的會計師事務所審計收費可以借鑒國外事務所的經驗,一方面是建立全面的總分相同的審計收費管理方法和項目成本管理系統,同時加強對分所項目收費的監督與控制,最后是改變現有審計費用支付方式,從而有效保證審計質量。

[1]盧馨,李慧敏,陳爍輝.高管背景特征與財務舞弊行為的研究——基于中國上市公司的經驗數據[J]. 審計與經濟研究,2015,(6): 58-68.

[2]李晶.企業銷售收入審計探討[J].企業改革與管理,2015,(18): 133.

[3]李昕.基于收入舞弊的手法與審計策略分析[J].時代金融,2015,(27): 150-151.

[4]許延明,張慧.基于防范舞弊角度的企業內部控制研究[J].科技創新導報,2015,(11): 8.

[5]梁珣,張婕,王境.內部控制有效性、股權性質與財務舞弊關系的實證研究——來自中國上市公司的經驗數據[J].經濟視角,2015,(11): 18-23.