基于精準扶貧視角的小額信貸創新模式比較研究

2016-12-13 07:56:21謝玉梅程恩江

中國農業大學學報(社會科學版) 2016年5期

謝玉梅 徐 瑋 程恩江 張 國

?

基于精準扶貧視角的小額信貸創新模式比較研究

謝玉梅 徐 瑋 程恩江 張 國

在精準扶貧理論框架下,內蒙古科右中旗和貴州省雷山縣將精準識別機制與信貸風險管理機制相結合,分別推出“貧富捆綁”和“銀保互動”小額信貸模式。前者主要利用農村地區相對封閉的社區網絡、成員信任及習俗性規范構成的社會資本替代抵押擔保,通過同伴壓力監督實施合約;后者主要利用保險緩解因氣候等自然因素引致的信用風險。在實踐中,兩種模式較好地解決了貧困戶貸款中的目標瞄準和風險管理問題。但調查發現,扶貧攻堅階段的貧困戶存在有效金融需求不足、金融扶貧政策性目標與商業銀行目標沖突問題,課題組建議各地應根據貧困程度和貧困原因采取不同的資金支持策略;信貸支持的對象應該針對有增收能力的建檔立卡貧困戶,對生產性貸款有效需求低的地區,也可以考慮發放一部分扶貧貼息貸款給建檔立卡以外的有貸款償還能力的低收入農戶。

精準扶貧; 貧富捆綁; 銀保互動; 小額信貸

消除貧困、改善民生、實現共同富裕,是社會主義的本質要求,但截至2015年底,我國仍有5 575萬貧困人口,扶貧開發已成為我國2020年全面建成小康社會的最突出短板。要確保我國2020年實現農村貧困人口脫貧,全面建成小康社會,金融發揮著不可或缺的作用。如何從制度和機制層面支持貧困農戶增收脫貧、提高發展能力,國家主席習近平提出扶貧工作要“貴在精準,重在精準,成敗之舉在于精準”。2013年以來,我國多部門出臺金融扶貧政策,提出通過完善金融扶貧機制,構建保險機制、風險補償和分擔機制、三級聯動的貧困戶信用評級機制、金融服務與產業組織形式相結合的機制、部門協作機制、動態監測和督促檢查機制協同探索金融扶貧。在實踐中,針對我國扶貧開發攻堅階段的貧困特點,各地根據實際情況推出了各具特色的金融扶貧模式,創新目標瞄準機制和信用風險管理機制,提高貧困戶獲貸率。基于2015年課題組對精準扶貧小額信貸調查,本文要討論兩個案例——貴州省雷山縣“銀保互動”模式和內蒙古自治區科爾沁右翼中旗“貧富捆綁”模式,試圖解析精準扶貧小額信貸模式創新特點,探討不同模式運行機制優勢和異同點,為我國精準金融扶貧及其持續性提供借鑒。

一、傳統金融扶貧存在的問題

我國從1986年開始發放扶貧貼息貸款,到2008年國務院同意全面改革扶貧貼息貸款管理體制,在長達30年的扶貧小額信貸實踐中,扶貧小額信貸仍然難以擺脫兩大困境。

一是扶貧小額信貸目標瞄準問題。20世紀50年代以來,扶貧理論經歷了從普惠式福利體系到政策瞄準的轉變。但大量研究發現,扶貧政策瞄準錯誤率高,扶貧貸款的最佳受益者不是最窮的農戶,而變成了貧困地區政府、非貧困人群或者是一般貧困人群,扶貧資金被非貧困群體擠占現象嚴重。在實踐中,部分實際困難的農戶被排斥在精準識別之外,鄉村內存在平均主義,一些扶助窮人的政策可能因為瞄準的失效而加劇社會不平等[1-3]。

從政府角度分析,貧困識別機制和識別方法存在問題。我國扶貧政策的識別對象為區域,沒有細化識別到戶[4-5]。在識別方法上,貧困戶數據是針對抽樣調查數據逐級向下分解的,沒有建立一套完整嚴格的識別體系,這就造成部分地區鄉村干部不經調查,“推估”貧困戶[6],或利用人情、關系、權力上報貧困戶,不能“扶真貧”。此外,一些地方政府為帶貧困縣帽子弄虛作假,擠占浪費國家扶貧資源[7-8]。

從農戶角度分析,缺失的民間信用惡化了扶貧貸款信用環境。部分基層干部或農戶曲解扶貧小額信貸的作用,把扶貧小額貸款當作“不需要償還的貸款”或“救濟款”,逐漸造成一些貧困地區部分貧困戶形成“等靠要”思想,大量貸款無法收回。在一些自然條件非常惡劣和外部環境極差的地區,投入的資金甚至連本金也難以收回,很難收到扶貧的實效[9-11]。據農業銀行對15個省區調查,1986—1989年間,扶貧貸款共收回2.07億元,僅占累計發放貸款的8.8%[12],到2003年,農業銀行公布的扶貧貸款不良貸款占比為37.6%[13-14]。

從金融機構角度分析,盈利性和安全性商業原則與扶貧貸款政策目標存在一定沖突。小額信貸機構與借貸人之間的信息不對稱導致逆向選擇和道德風險,農業生產中的自然風險及農戶自身可能產生的人身意外風險等會明顯提高貧困戶信貸違約的風險概率[15-16]。相較于非貧困農戶,由于貧困戶面臨較高的風險,農村金融機構出于業績考核壓力不愿貸款[17-18],再加上扶貧資金投入力度小,財政投入總量不足或金融扶貧方式激勵不足等因素,扶貧資金使用邊際效益遞減。

二是小額信貸風險管理問題。2008年扶貧貼息管理體制改革以來,通過農業銀行和農村信用社發放的扶貧小額貸款主要采用聯保模式,借鑒孟加拉小組貸款的核心要素,利用團隊成員的同伴壓力或者利用農村社會廣泛存在的社會資本來降低小農戶貸款的高交易成本和監督貸款合約的有效實施[19-20],這在一定程度上減緩了信息不對稱導致的道德風險問題。但貧困戶還受到農業生產風險不確定性影響,尤其來自天氣的不確定性,如旱災、洪澇、病蟲害等風險對收入主要依賴農業的貧困戶影響更大。農業生產的高風險性在一定程度上直接導致了農業信貸的滯后發展,風險沖擊使得農戶擔心不能還貸不愿進入信貸市場[21],這反過來限制了貧困戶生產投入。農業風險的存在,使貸款人擔心借款人違約,提高貸款利率或抵押條件而不愿意放貸,一些具有還貸能力但擔心生產風險導致失去抵押物的貧困戶則主動放棄借貸,形成“風險配置”[22]。如果不能解決貧困戶面臨的信用風險、自然風險和人身意外風險,那么想通過小額貸款來提高貧困戶收入水平的策略將會呈現低效率。

因此,要克服傳統金融扶貧中存在的問題,扶貧開發的第一步首先要精準識別出貧困戶,扶貧貼息貸款的目標群體應該為有一定發展能力、因資金短缺所形成的貧困人口,通過持續的信貸支持,發展生產、增加收入,最終實現脫貧致富;其次,要建立良好的民間信用環境和健全的風險管理機制,解決傳統扶貧中因多重風險導致的信貸約束和低效率問題。

二、精準扶貧提出及其實踐

在扶貧攻堅階段,與貧困特征和貧困原因交織的金融需求和金融供給對傳統金融扶貧提出挑戰,我國目前迫切需要能夠提供識別更為精準的、交易成本更低、更有效率管理農業風險的特惠金融,以解決貧困戶貸款難和農村金融機構不愿貸款問題。因此,金融扶貧的方向應該從供求雙方利益出發,既要考慮農業生產高風險低收益特征,又要考慮農村金融機構商業經營安全性和盈利性特征,從機制設計上解決貧困戶“貸款難”與農村金融機構“難貸款”問題。

首先,扶貧攻堅階段的貧困特征發生變化。伴隨著1978年改革開放以來的經濟發展和1986年以來實施的大規模開發式扶貧政策,我國已有7億多農村貧困人口擺脫貧困,這對世界扶貧事業作出了極大貢獻。但按照2010年人均收入2 300元標準,我國2015年底仍有5 575萬人口生活在貧困線以下。這些貧困人口主要集中在連片特殊貧困地區,經濟基礎落后、自然條件惡劣、生態環境脆弱,剩下的貧困人口“貧困程度較深,減貧成本更高,脫貧難度更大”。大量調查發現,剩下的貧困人群致貧原因復雜,缺資金、缺土地資源、缺勞動力、缺技術致貧或因病、因學致貧,有些甚至是多種致貧原因交織,并表現出區域性特征。例如,課題組對貴州和內蒙調查發現,缺資金和缺技術是導致雷山縣農戶貧困的主要原因,比例達到34.48%和29.45%,但因病、缺資金是科右中旗致貧的主要原因,比例分別為39.62%和23.59%。

其次,新的貧困特征導致金融供求特點發生變化。一方面,剩下的貧困戶由于增收機會少,對生產性貸款的有效需求不足(指貧困戶能夠使用并且按期償還的貸款需求),另一方面,集中在山區、石漠化區、高寒山區等自然環境相對惡劣地區的貧困戶主要從事單一的農業生產,這使金融機構放貸不僅面臨更高的交易成本,還面臨因氣候因素可能導致的系統性風險,這對以資金安全性、流動性和盈利性為目標的商業銀行來說更缺少向貧困戶貸款的意愿,因而在農村金融機構可以自愿選擇向貧困戶承貸的條件下,惜貸成為農村金融機構的理性選擇。

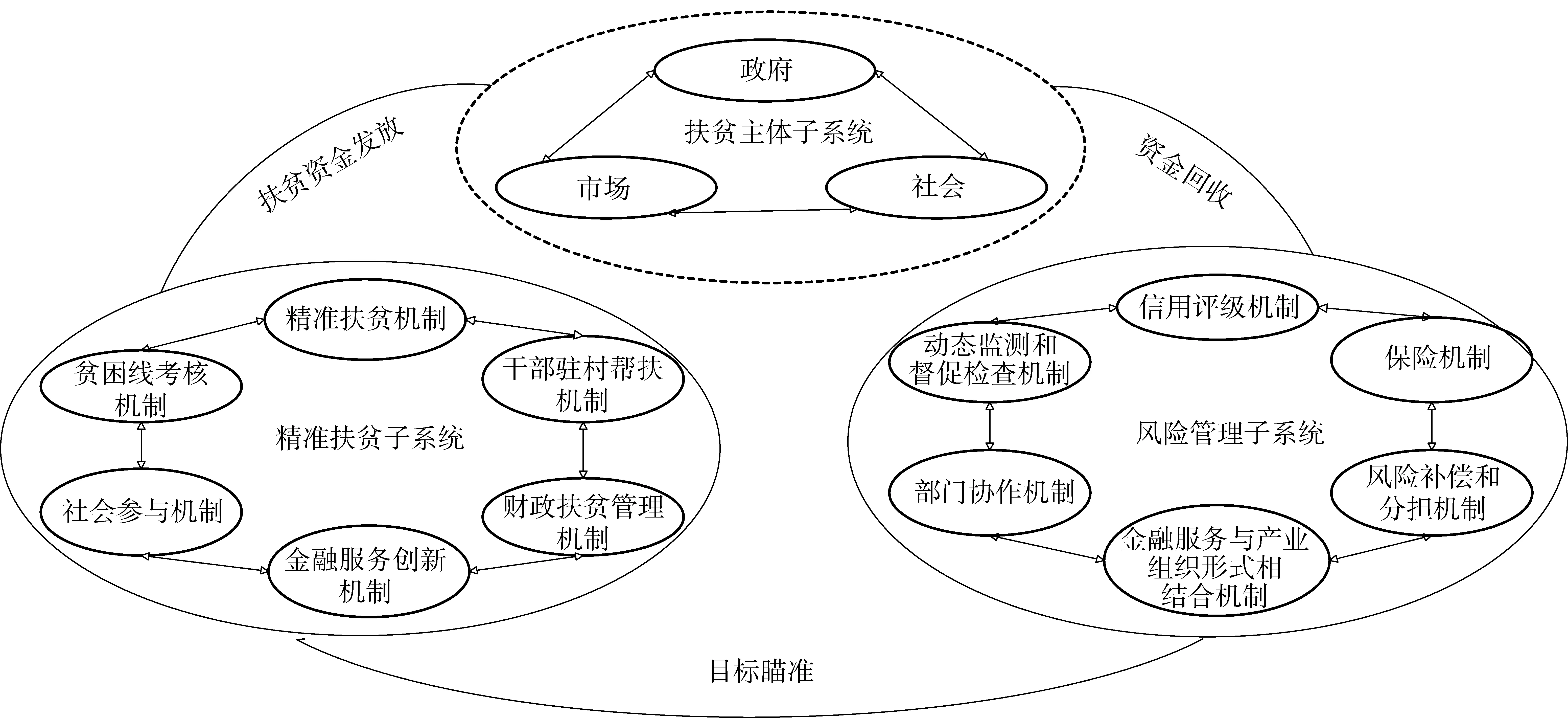

基于以上變化,我國從2013年以來出臺了相關政策,提出精準協同扶貧。例如,2013年,我國出臺《關于創新機制扎實推進農村扶貧開發工作的意見》(中辦發〔2013〕25號),提出建立精準扶貧機制、干部駐村幫扶機制、金融服務創新機制、財政扶貧資金管理機制、社會參與機制和貧困縣考核機制深化扶貧開發,完成2020年全面脫貧目標。2014年和2015年,人民銀行等相關部門和國開辦分別出臺了《中央關于全面做好扶貧開發金融服務工作的指導意見》(銀發〔2014〕65號)和《關于創新發展扶貧小額信貸的指導意見》(〔2014〕78號),針對建檔立卡中的有增收能力的貧困戶,通過信用評級、風險管理、融資成本等方面的大膽創新提供信貸支持,探索扶貧小額信貸風險管理機制。我國政府金融扶貧制度建設和頂層設計的目的,試圖通過精準扶貧與金融創新理念相結合,針對扶貧主體瞄準和信貸風險管理兩大目標,構建扶貧主體、精準扶貧機制與風險管理機制協同扶貧體系,確保金融扶貧有的放矢和可持續發展。圖1描述了我國金融精準扶貧的理論框架:政府、市場和社會共同扶貧,通過多重扶貧資金來源實現扶貧資金最大化投入、建立精準識別與精準管理機制確保扶貧資金目標瞄準、創新風險管理機制使扶貧資金能安全回收。

圖1 精準扶貧和目標群小額信貸協同創新系統

在上述理論框架指導下,為更有效地瞄準貧困戶、利用貼息工具改變金融機構的行為,即使金融扶貧成為金融機構內在的、自主性可持續行為,各地扶貧辦與金融機構合作,積極探索扶貧貼息小額信貸創新模式。例如,湖北省宜賓市通過和宜賓正和農業擔保公司合作,為貧困戶貸款提供擔保;山西省推出“龍頭企業+專業合作社+基地+農戶”的產業鏈貸款模式,建立產、加、銷、貿、工、農一體化的利益鏈接機制,實現風險共擔;安徽省六安市推出“科聯貸”、“助保金”等產品,擴寬貸款擔保方式,開展扶貧小額信貸保險;河北、貴州等地推出“農戶互保+干部擔保”模式、寧夏以互助資金為依托,推出全村聯保制度,創新“千村信貸、評級授信、項目捆綁、小額信貸”金融扶貧模式,初步形成了政、銀、企、社、民聯合推動的“五位一體”扶貧開發新格局。在一系列小額信貸模式創新中,貴州省雷山縣農村信用社從緩解農業生產自然風險和人身意外風險視角出發,在扶貧小額信貸中引入中國人壽保險公司,設計基于保險的扶貧小額貸款,利用保險分攤損失與災后補償,解決貧困戶貸款難和金融機構難貸款問題,而中國農業銀行內蒙古自治區科爾沁右翼中旗支行在農戶小額信用貸款和農戶聯保貸款基礎上,鏈接個人和區域擴展更大范圍的信用,充分利用建檔立卡成果,將貧困戶納入聯保小組,通過“貧富捆綁”發放貸款,這兩種模式具有典型的地域特征,又具有一定的推廣價值。

三、兩種模式比較

科爾沁右翼中旗(以下稱科右中旗)位于大興安嶺南麓,雷山縣位于貴州省黔東南苗族侗族自治州西南部,兩地分別位于我國領土南北兩端,自然條件惡劣、產業結構單一。2014年,科右中旗173個行政村中有88個貧困村,貧困戶數10 054戶、貧困人口30 445人,貧困發生率為16.12%,人均耕地面積為11.33畝,蒙古族人口占全旗總人口的84%,由于習俗、語言等因素外出務工人員較少,主要收入來源為農牧業收入;雷山縣8個鄉鎮中有4個貧困鄉鎮,154個村中有90個貧困村,貧困人口36 021人,貧困人口發生率22.93%,人均耕地面積僅為1.43畝,外出務工人員多,工資性收入在農戶純收入所占比重較高。此外,兩地都屬于少數民族聚居縣(旗),是國家扶貧開發重點縣(旗),貧困人口分布集中,貧困面積較大。在精準扶貧框架下,兩地因地制宜,針對貧困戶,推出了“貧富捆綁”和“銀保互動”小額信貸模式。

(一)科右中旗“貧富捆綁”模式

2013年,內蒙古扶貧辦與中國農業銀行內蒙古分行合作,實施金融扶貧富民工程,對小額貸款農戶發放貼息,引導大戶帶小戶,富戶帶窮戶。根據內蒙古農戶特點,中國農業銀行內蒙古分行設計了兩款小額信貸產品:“金穗強農貸”和“金穗富農貸”,“金穗富農貸”產品設計理念體現在通過聯保實現“貧富捆綁”。在具體操作中,申請“金穗富農貸”的借款人必須符合“五個必須”:(1)年齡在18周歲以上;(2)信用等級評定一般以上(信用評分分為一般、良好、優秀,分別為65分、75分和85分);(3)收入來源穩定,具備按期償還貸款能力;(4)用途合法;(5)借款人及其配偶信用記錄良好。此外,借款人必須按照一定的貧富比例自愿組成三戶聯保小組。根據農戶貧困狀況,采取“1戶非貧困戶+2戶貧困戶”或“2戶非貧困戶+1戶特別困難的貧困戶”兩種聯保小組,第二種形式只要在自愿基礎上組合成功,即使貧困戶不符合放貸條件,金融機構也投放貸款支持,聯保農戶貸款單筆額度最低為1 000元,最高為5萬元。

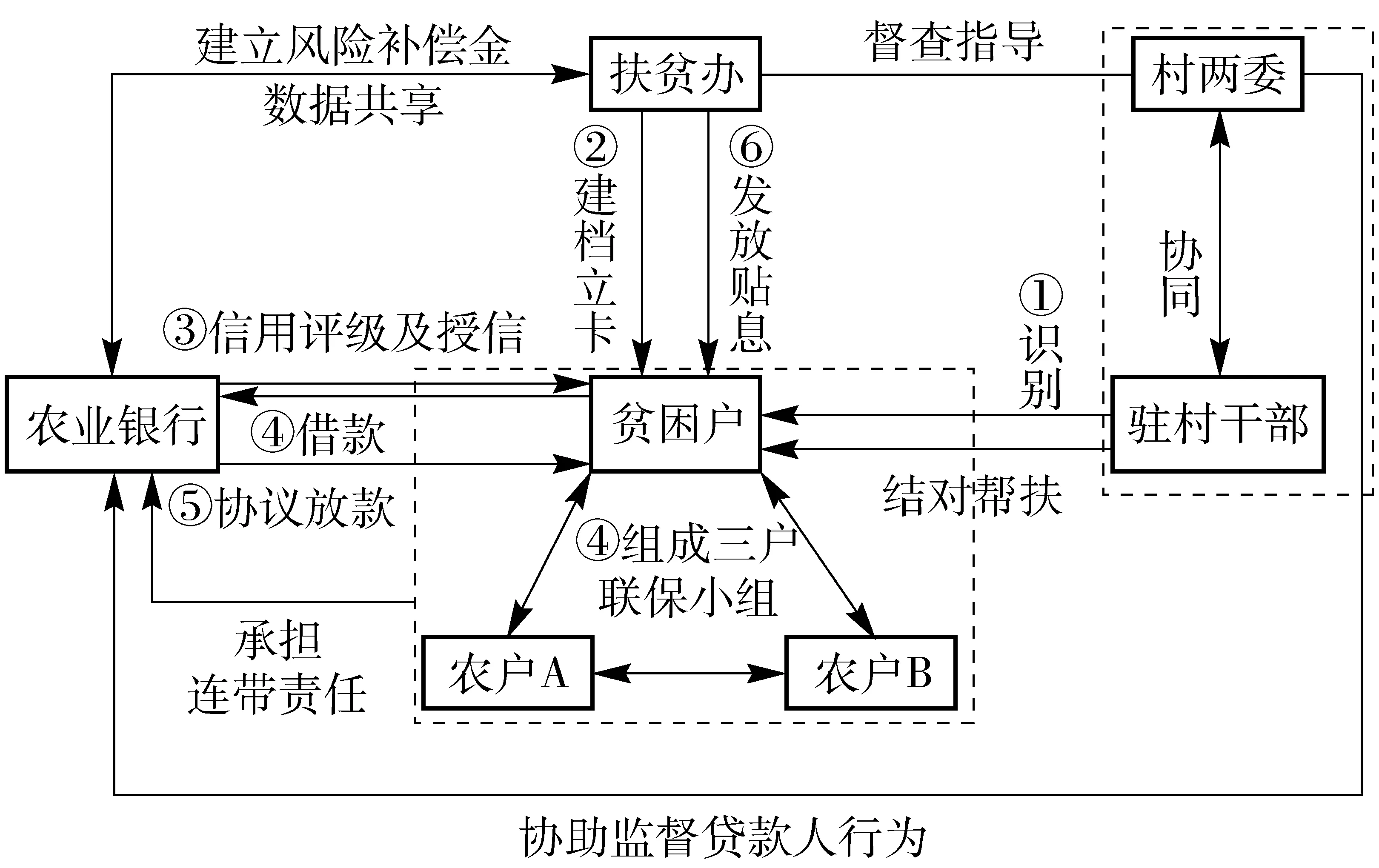

“貧富捆綁”模式運行機制如圖所示:(1)扶貧辦與農業銀行簽署戰略性合作框架協議,約定扶貧辦從2013年起連續五年向農業銀行年均注入1 000萬元風險補償金,農業銀行按其總額的10倍左右放大貸款,同時雙方實現數據共享。(2)駐村工作隊協助村兩委組成精準識別工作隊,現場查看核實農戶基本貧困狀況,詳細評估收入、支出、農具、交通工具、家用電器等情況,進行民主評議并公示,最終由扶貧辦對貧困戶建檔立卡。(3)農業銀行對貧困戶進行信用評級并在此基礎上進行授信,為每個貧困戶建立信用電子檔案。(4)符合“五個必須”條件的貧困戶自愿申請貸款,并組成“1+2”或“2+1”模式的三戶聯保小組。(5)村委會將申請貸款的農戶層層上報給扶貧辦,由農業銀行發放利率為6.09%的貸款。期限一年以內的貸款采取利隨本清、按季結息、到期還本還款方式,期限一年以上的貸款其分期還款批次視客戶現金流量特點確定,最長可按年分期還款,按時還款的農戶可以續貸。(6)農戶到期還貸后,扶貧辦將5%的貼息資金直接補貼給農戶。在原來設計方案中,聯保農戶都能獲得貼息,但2015年之后,“貧富捆綁”中的非貧困戶不再享受貼息補償。“貧富捆綁”模式表現出三個明顯特點。

圖2 科右中旗“貧富捆綁”模式運行機制注:農戶A、農戶B中可能有1戶非貧困戶和1戶貧困戶,也可能2戶都為非貧困戶。

第一,政府多部門協同,精準識別和精準管理。扶貧辦與農業銀行簽署戰略合作框架協議,從頂層設計上保證了扶貧工作的順利運行。在識別貧困戶過程中,駐村工作隊、村兩委和鄉鎮專職工作人員相互協同和監督,逐村逐戶調查走訪,確保了扶貧對象的精準。

第二,通過扶貧完善農村地區的信用文化。科右中旗居民中80%以上為蒙古族,在長期相對封閉的農牧生活中保持著優良的傳統信用文化。在扶貧小額信貸模式設計中,充分考慮了蒙古族民族特點,利用地緣、親緣和血緣等社區網絡資源,推出富戶帶貧戶,通過貸款與產業發展相結合提高貧困戶增收機會。

第三,大數據和信息化管理降低扶貧管理成本。內蒙古扶貧辦建立了扶貧脫貧信息管理系統,對識別出來的貧困戶建檔立卡,對貧困戶家庭特征、生產特征、信貸狀況、增收情況實行動態管理,有效避免了弄虛作假現象發生。同時,政府部門、銀行、保險等相關扶貧參與主體數據共享,降低了多部門協同扶貧的管理成本。

(二)雷山縣“銀保互動”模式

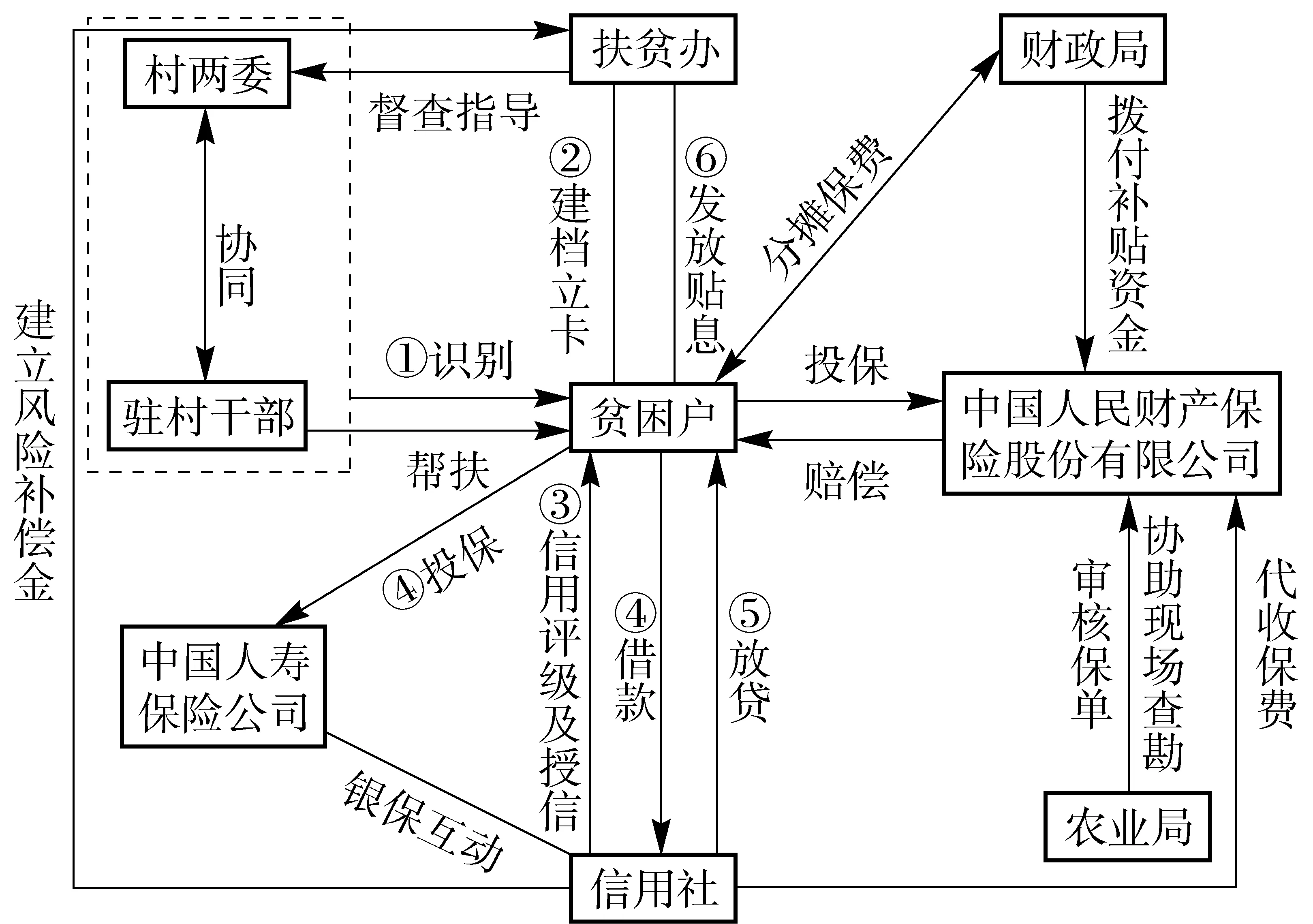

雷山縣大部分地區為山區,受季風氣候影響,農戶在農業生產中面臨洪澇、干旱、冰雹、病蟲害等自然災害的侵襲,農戶主要面臨自然風險和人身意外風險。根據雷山縣地域特征,縣信用社和中國人壽保險股份有限公司合作,設計基于保險的小額信貸產品“安貸寶”。在實際操作中,貧困戶申請貸款必須首先向中國人壽保險股份有限公司投保人身意外傷害險,以雷山信用社為第一受益人,投保保費為貸款金額的5‰。若農戶發生人身意外不能還貸,保險公司將優先向雷山信用社理賠。根據雷山自然風險高的特點,政府還引導種植戶參加政府補貼的農業政策性保險,承保機構為中國人民財產保險股份有限公司,農戶承擔保費的20%,其余部分由中央、省、州、縣級財政按照40%、25%、4.5%、10.5%的比例承擔。

“銀保互動”運行機制如圖所示:(1)扶貧辦與農村信用社簽訂協議,設立500萬風險補償金,農村信用社按風險補償金的10~20倍放貸。(2)駐村干部協助村兩委走訪村民,根據村民住房、耕地面積、勞動力等基本情況打分識別貧困戶,經村民大會評議后公示,對公示的貧困戶建檔立卡。(3)雷山信用社對所有貧困戶進行信用評級,根據評級情況綜合授信,并對獲得信用評級的貧困戶發放信用貸款卡——“搖錢樹”卡。(4)申請貸款的貧困戶通過農村信用社代理投保,第一受益人為雷山信用社,保費直接從貸款扣除,每萬元貸款保費50元。(5)農村信用社發放貸款,利率為9.6%;貸款按季度發放,到期償還后可續貸。(6)農戶按期還款后,扶貧辦將5%的貼息資金劃撥貧困戶貸款卡。銀行互動模式的創新體現在以下三個方面。

圖3 雷山縣“銀保互動”模式運行機制 注:中國人民財產保險股份有限公司推出的政策性農業保險是防范農村信用社信貸資金風險的重要組成部分,但農業保險并未與信用社合作,第一受益人是投保戶而非農村信用社,不屬于“銀保互動”。

第一,貧困戶生產過程中面臨諸多因素制約,因而風險規避和融資能力限制了貧困戶投資水平,風險、風險承受能力和信貸約束成為制約有生產能力的貧困戶脫貧的關鍵變量。而“銀保互動”考慮了風險和信貸約束對貧困戶帶來的影響,引入保險機制來減少農村金融市場的信貸風險,通過保險機制和信貸機制的創新,解決保險市場和信貸市場對貧困戶雙重約束問題,從而提高貧困戶的金融需求和金融機構貸款意愿、降低貧困戶貸款違約率。

第二,在信用社與保險公司合作中,貧困戶投保以雷山信用社為第一受益人,中國人壽保險公司通過信用社銷售保單,降低了保險公司的營銷成本,而信用社發放基于保險的小額信貸,同時降低了自身的交易成本,保險在緩解信貸系統性風險和增加貧困戶信貸獲得性同時可有效提高貧困戶收入,平滑貧困戶收入波動。

第三,政府多部門協同合力推進是“銀保互動”模式有效運行的關鍵。扶貧辦負責對貧困戶建檔立卡,向農村信用社提供貧困戶名單;扶貧辦與中國人壽保險股份有限公司簽署扶貧小額保險合作協議,通過“低保費、小保額”向貸款貧困戶提供保險,農村信用社設計銀保捆綁貸款產品向貧困戶發放“免抵押免擔保貼息”貸款。政府與銀行、保險機構建立“信息共享、風險共擔”機制,有利于目標瞄準和緩解貸款風險。

因此,“貧富捆綁”和“銀保互動”模式的共同點是聚焦貧困戶,通過不同機制設計發放“免抵押、免擔保的小額信貸貼息”貸款,為有生產能力但缺少資金的貧困戶提供一條融資通道,兩種模式設計充分體現了“一縣一策”思想。一是從貧困戶角度,“貧富捆綁”利用農村地區在相對封閉社區廣泛存在的社區網絡、村民信任及其長期形成的習俗性規范構成的社會資本替代抵押擔保,通過同伴壓力監督實施合約,提高還款率;“銀保互動”模式利用保險來替代抵押擔保,設計適應貧困戶需求的銀保捆綁產品,實現融資功能和風險管理功能的整合,降低借款人的風險預期,有效提高貧困戶應對風險能力及融資能力。二是從金融機構角度,“貧富捆綁”中的小組成員自愿組合能夠自動甄別出信用差及還款能力低下的貧困戶,從而克服信息不對稱導致的道德風險問題,降低交易成本;“銀保互動”模式中的保險能夠有效轉移分散風險和分攤經濟損失,從而消除或減輕自然風險、人身意外風險沖擊造成的損失,而銀行和保險機構間的信息共享與風險分攤在一定程度上能夠減少由信息不對稱引發的逆向選擇和道德風險,從而減少銀行的不良貸款。

兩種模式推出以來,取得了一定成效。截至2015年7月末,科右中旗通過金穗富農貸已累計投放貸款21 252.5萬元,惠及農牧民5 858戶,覆蓋全旗12個蘇木(鎮)、131個嘎查,嘎查覆蓋率為75.7%,重點支持了自治區廳局幫扶的30個嘎查,惠及貧困戶1 757戶,向貧困戶累計投放貸款6 375萬元。支持專業合作社56戶,貸款額達1 033萬元,其中,養殖戶27戶,貸款額889萬元,種植戶29戶,貸款額145萬元。累計收回7 560萬元,未發生一筆不良貸款。“銀保互動”模式開展以來,雷山縣農村信用社放貸有較大幅度增長。據統計,2011—2014年,雷山縣“安貸寶”投保農戶數從2 383戶增加到5 330戶,理賠農戶數從4戶增加到40戶,理賠金額從14.5萬元增加到117.9萬元。同時,扶貧貼息貸款發放金額從2011年的13 728.07萬元增長到2014年的34 953.96萬元。

四、精準扶貧小額信貸創新效果

“貧富捆綁”與“銀保互動”模式在目標瞄準、農村信用文化建設、擔保和風險管理機制、協同扶貧和動態監管脫貧四個維度的創新具有共性,為我國精準扶貧小額信貸的實施提供了有效借鑒。

(一)建立精準識別機制解決目標瞄準問題

以往的扶貧小額信貸之所以存在目標偏離,一個很重要的原因是政府層面沒有完善目標瞄準機制,不能準確識別出扶貧對象。2014年以來,我國各地針對貧困戶小額信貸需求,從金融扶貧的制度建設入手,準確分析致貧原因,精準識別貧困戶。在上述兩個案例中,科右中旗、雷山縣采取自上而下、自下而上的方法對貧困戶建檔立卡。自上而下,即國家確定貧困縣標準、貧困縣根據本地實際情況確定貧困村標準,貧困村根據農戶家庭和生產等情況探索精準識別方法;自下而上,即村民參與貧困識別過程,經過村民小組和村民大會民主評議選出貧困戶,分析貧困原因,識別真貧;村兩委、駐村干部、扶貧辦在識別過程中起監督和協調作用,最終對無異議的貧困戶建檔立卡。例如,2014年底,科右中旗精準識別出10 054戶貧困戶,雷山縣精準識別出11 136戶貧困戶。兩地貧困戶致貧原因的識別情況見表1。

數據來源:根據實地調研數據整理。

針對真貧困,地方政府根據致貧原因“扶真貧”。具體措施包括:對缺資金的貧困戶,在信用評級的基礎上對其發放扶貧小額貸款,支持農業生產;針對缺技術的貧困戶,定期組織開展農牧業實用技術培訓,提高貧困戶增收技能;針對教育致貧,直接給予教育補助;針對交通條件落后地區的貧困戶,通過實施扶貧開發10項重點工作,加大農村公路建設支持力度,提高農村公路服務水平和防災抗災能力。

(二)建立三級聯動信用評級體系重構農村信用文化

長期以來,貴州和內蒙古存在農戶小額信貸覆蓋面低、金融扶貧成本高、扶貧對象信用度低等問題。為培育農村金融生態環境,貴州通過扶貧辦和信用社合作,內蒙古和中國農業銀行內蒙古分行合作推動全省(區)信用工程建設,開展信用農戶、信用村組、信用鄉鎮、農村金融信用縣創建活動。截至2014年,科右中旗已創建信用鄉(鎮)6個,占比50%;創建信用村140個,占比80.92%;創建信用戶19 161戶,占比76.74%。截至2015年6月,雷山縣已創建信用鄉(鎮)8個,占比100%;創建信用村140個,占比90.91%;創建信用組1 033個,占比79.71%;全縣建立農戶信用檔案39 256戶,占縣轄戶的96.43%,農戶應建檔率達100%,評定信用農戶38 806戶,占建檔農戶的98.86%;評定貧困信用農戶8 621戶,占全縣8 892戶授信貧困戶的97%。涉農金融機構通過開展信用工程建設,通過資信調查、評級授信程序及公示和柜面放貸,實行信用村組、鄉鎮,農戶信貸年檢公示,建立農戶信貸激勵約束機制,防范信用風險、操作風險和道德風險,改善農村整體金融生態。

(三)引入擔保和保險機制管理信貸風險

貧困戶信貸風險包括三方面:一是與農業生產有關的風險(自然風險、市場風險),二是與借款人有關的風險(人身意外風險),三是與金融機構有關的風險(信用風險、逆向選擇與道德風險)。在本文的兩個案例中,科右中旗和雷山縣通過替代或擴展抵押擔保的方式來控制上述風險。“貧富捆綁”模式利用貧困戶和富裕戶的信用來代替抵押擔保,同時探索將土地和草場承包經營權、林權、生產設備等流轉或變現的預期收益作為還款保證,防范借款人信用風險。“銀保互動”模式引入保險公司,通過保險分攤損失和災后補償功能,降低自然風險和人身意外風險對金融機構造成的沖擊。 此外,“貧富捆綁”模式通過聯保成員的自愿組合來實現貸前甄別及貸后監督、“銀保互動”模式通過銀行及保險公司的信息共享防范信貸中的道德風險。

(四)動態監管,提高扶貧小額信貸資金使用效率

貧困戶數量多、分布廣,致貧原因復雜,因而依靠傳統的識別和管理模式不僅管理成本高,而且扶貧效率低下。在本文案例中,雷山和科右中旗通過省級扶貧開發信息管理系統,對貧困縣、貧困村及貧困戶的基本信息建立電子檔案。在扶貧實施過程中,及時錄入扶貧主體、扶貧對象、扶貧項目、扶貧資金、扶貧成效等各類數據,通過信息化管理平臺實施動態管理和監測,為精準脫貧提供參考。從2015年6月開始,科右中旗利用信息化管理平臺精準管理扶貧貼息資金,對扶貧小額貸款戶數、發放金額、貸款余額、各季度貧困戶授信及貸款情況、貸款投向分類、貼息情況、不良貸款情況實時管理,監管資金利用率和回收率。

五、結論與問題

扶貧小額信貸發放多年來,貧困戶貸款難的問題并未得到根本解決,其根本原因有兩個:一是貧困戶目標瞄準不精準,二是扶貧小額信貸風險管理機制不健全。科右中旗通過“貧富捆綁”、雷山縣通過“銀保互動”,根據貧困戶信貸需求創新出頗具地域特色的扶貧小額信貸模式,為其他地區精準金融扶貧提供了有益借鑒。本文研究認為,“貧富捆綁”利用社會資本替代抵押、“銀保互動”引入保險替代抵押在一定程度上緩解了信息不對稱帶來的逆向選擇、道德風險和高交易成本問題,尤其是“銀保互動”模式有效緩解了因氣候等自然風險引致的信用風險。在實踐中,精準扶貧識別機制和風險管理機制創新,較好地解決了貧困戶貸款中的目標瞄準和信貸風險問題,因而從2014年“貧富捆綁”和“銀保互動”模式推出以來,科右中旗和雷山縣貧困戶獲貸率有較大幅度提升。但在調查中,課題組發現金融扶貧中仍然存在一些共性問題亟待解決。

第一,在扶貧攻堅階段,與貧困特征交織的金融需求呈現出生產性貸款有效需求不足而消費性需求貸款較高特點,貸款存在從生產性貸款向消費性貸款隱形轉移傾向。例如,課題組調查發現,在貴州31戶樣本貧困戶中,有貸款意愿的18戶,其中9戶貸款計劃用于生產, 11戶貸款計劃用于子女上學、建房、還債等;在內蒙59戶樣本貧困戶中,有貸款意愿的貧困戶56戶,其中有35戶計劃用于生產,21戶貸款計劃用于消費。在沒有貸款需求的貧困戶中,擔心借錢還不了占比最高,貴州達到44.4%,如果加上沒有發展思路這一選項,比例達61.01%, 內蒙相應的比例為34.6%。貧困戶缺乏生產性需求深層次的原因是建檔立卡貧困戶中包括了低保戶和五保戶,這部分農戶的生產性貸款需求很低。按照貧困程度進行分類,雷山縣11 136戶貧困戶中有3 885戶低保戶、299戶五保戶,低保戶及五保戶占貧困戶比重為37.57%;科右中旗10 054戶貧困戶中有1 587戶低保戶、138戶五保戶,占比為17.16%。

第二,在實施精準扶貧后,擴大貧困戶貸款目標與農村金融機構商業運行原則矛盾并沒有從根本上得到解決,因而農村金融機構對貧困戶放貸意愿并不強烈。在信用評級中,中國農業銀行作為上市公司有嚴格的信用評級程序,按照現有的評級要求和評分規則,大多數建檔立卡的貧困戶難以獲得授信貸款。因此,在扶貧開發進入攻堅階段后,扶貧資金和扶貧貼息貸款的使用方法需要進行相應的調整。本文建議根據貧困程度和貧困原因采取不同的資金支持策略。

(1)對建檔立卡貧困戶中的五保戶和多數的低保戶,由財政資金直接扶持,不應納入金融扶貧對象;對沒有創收能力的貧困戶可以試點小額現金贈款的方法;針對因病、因學的貧困戶,可直接贈款用于醫療和教育開支。巴西和拉美及一些非洲國家在小額現金贈款方面已經積累了相當的經驗,可做參考。

(2)對建檔立卡貧困戶中有增收能力的貧困戶,可以采用信貸支持的方式。但在提供信貸支持的同時,政府及扶貧機構應著力提高這部分貧困農戶的增收能力,包括改進貧困地區的基礎設施、提供農業和非農的技術培訓、把這部分農戶納入農業產業價值鏈,解決他們農產品的銷售問題。也就是說,政府及扶貧機構應大力提高這部分農戶有效的增收性貸款需求和貸款償還能力。對建檔立卡貧困戶生產性貸款有效需求低的地區,也可以考慮發放一部分扶貧貼息貸款給建檔立卡以外的有貸款償還能力的低收入農戶。

(3)開展銀保合作研究和擴大試點范圍。貧困地區大多面臨自然災害的嚴重威脅。如貴州洪澇、干旱較多,內蒙干旱、霜凍、冰雹、風災等自然災害多發,牧區農戶主要面臨市場價格波動風險。調查顯示,兩地農戶有較強的保險認知和保險意識,貴州和內蒙分別有61.11% 和75.68%的農戶覺得保險重要。貴州和內蒙獲得貸款的貧困戶分別有77.78%和88.89%的農戶認為保險很重要。課題組建議信用社、保險公司和扶貧辦等多部門聯合,開展調研,合并農業保險和保證保險,根據具體情況設計單一險或綜合險,擴大貧困戶信用小額信貸覆蓋面。

(4)鼓勵貧困戶在自愿基礎上進行土地流轉,培育農民專業合作社、種養殖大戶、職業農民等新型農業經營主體,把貧困戶納入新型農業經營體系中來,通過農村經濟組織、富戶帶窮戶,采取金融服務與產業組織結合方式實現貧困戶脫貧的可持續性。因此,在金融扶貧政策實施中,我們建議通過扶貧部門、財政部門和金融機構多部門合作,允許農村金融機構對吸納建檔立卡貧困戶發展的農民合作社等農村經濟組織發放扶貧貼息貸款和其他貸款,提高金融扶貧集聚效應。

[1] 汪三貴. 中國農村貧困標準及低保對象. 中國社會保障,2007(12) :14-16

[2] 黃承偉, 周晶. 共贏—協同發展理念下的民營企業參與貧困治理研究. 內蒙古社會科學, 2015(36): 144-149

[3] 左停,楊雨鑫,鐘玲. 精準扶貧:技術靶向、理論解析和現實挑戰. 貴州社會科學,2015(8): 156-162

[4] Park A, Wang S, Wu G. Regional poverty targeting in China.JournalofPublicEconomics, 2002(1): 123-153

[5] 王國勇,邢溦. 我國精準扶貧工作機制問題探析. 農村經濟,2015(9): 46-50

[6] 顧仲陽. 精準扶貧,不撒胡椒面. 農村·農業·農民(B版), 2014 (3): 6-7

[7] 鄧玲, 吳永超. 論新時期我國扶貧開發工作的新變化及其路徑創新. 理論探討, 2014 (6) : 81-84

[8] 葉初升, 鄒欣. 扶貧瞄準的績效評估與機制設計. 華中農業大學學報:社會科學版, 2012 (1): 63-69

[9] 吳國寶. 對中國扶貧戰略的簡評.中國農村經濟,1996(8): 29-33

[10] 謝小蓉,謝小英,李江,杜金沛.建立現代農村金融信用體系:基于實踐的思考.農村經濟,2010(10): 76-79

[11] 胡旺聯. 農村小額信貸可持續發展的基礎條件分析. 農業科研經濟管理,2007(2): 38-41

[12] 杜曉山. 對扶貧貸款投資方向和運用的看法. 中國農村經濟,1995 (3): 54-56

[13] 國家統計局農村社會經濟調查司. 農業銀行信貸扶貧情況綜述. 中國統計出版社,2006

[14] 國家統計局農村社會經濟調查司. 中國農村貧困監測報告2005. 中國統計出版社,2006

[15] Rosenzweig M R, Binswanger H P. Wealth, weather risk and the composition and profitability of agricultural investments.EconomicJournal, 1993(416):56-78

[16] 魏嵐. 農戶小額信貸風險評價體系研究. 財經問題研究,2013(8): 125-128

[17] 程恩江. 農戶小額信貸:配置與還款機制. 數字財富,2004(11): 74-76

[18] Pellegrina L D. Microfinance and investment: a comparison with bank and informal lending.WorldDevelopment, 2011(6): 882-897

[19] 何廣文,李莉莉. 農村小額信貸市場空間分析. 銀行家,2005(11): 108-111

[20] Lee J H, Jusup M, Podobnik B, et al. Agent-based mapping of credit risk for sustainable microfinance.PlosOne, 2015(5)

[21] Carter M R, Galarza F, Boucher S. Underwriting area-based yield insurance to crowd-in credit supply and demand.SavingsandDevelopment, 2007(1): 335-362

[22] Boucher J P, Denuit M, Guillén M. Models of insurance claim counts with time dependence based on generalisation of poisson and negative binomial distributions.EjcSupplements, 2008(4): 37-38

Comparative Research on Microfinance Innovation Model based on Precision Poverty Alleviation Perspective

Xie Yumei Xu Wei Cheng Enjiang Zhang Guo

In the framework of precision poverty alleviation, Horqin Right Middle Banner of Inner Mongolia and Leishan County of Guizhou Province launched “Co-guarantee Team Composed of Rich and Poor mode” and “ Interlinked Credit and Insurance mode”respectively,which combined both precise identification mechanism and credit risk management mechanism. The former one constitutes social capital which includes relatively closed community networks in rural areas, members trust and customary norms for collateral and guarantee, and the implement of contract is monitored by peer pressure; while the latter mainly uses insurance to alleviate credit risk caused by natural factors,such as climate. In practice, these two modes solve targeting and risk management issues efficiently. However, after the development-oriented poverty alleviation entered a crucial stage, poor households’ effective demands may be insufficient, and policy objectives of financial poverty alleviation may conflict with goals of commercial banks. Authors recommended that different counties should adopt different funding policies based on local poverty levels and poor reasons. The objects to obtain loans should be poor households who are maintain on the poor record and have the ability to increase revenue. As for those area where effective demand on productive loans are relatively low, poor households without any poor records and have the ability to repay the loans should also have access to part of poverty alleviation loans.

Precision poverty alleviation; Co-guarantee team composed of rich and poor mode; Interlinked credit and insurance mode; Micro-finance

2016-05-21

本文是國家社科基金“基于精準扶貧視角下的目標群小額信貸研究” (項目編號:16BJY185)和中國國際扶貧中心“基于目標群體視角的扶貧開發機制創新效果評估項目”(項目編號:CHN-90008-01-1515A-S)的階段性研究成果。

謝玉梅,江南大學商學院教授,郵編:214122; 徐 瑋,江南大學商學院研究生; 程恩江,浙江大學中國農村發展研究院兼職教授; 張 國,內蒙古自治區扶貧辦經濟師。