寧夏區(qū)域金融發(fā)展的現(xiàn)狀、問題與對(duì)策

2016-12-23 00:14:11孫文娟

商場(chǎng)現(xiàn)代化 2016年29期

孫文娟

摘 要:金融業(yè)的發(fā)展不僅能夠直接反映經(jīng)濟(jì)的區(qū)域性特點(diǎn),而且經(jīng)濟(jì)增長(zhǎng)的區(qū)域性很大程度上也要借助于金融的區(qū)域化運(yùn)行得以實(shí)現(xiàn)。本文在總結(jié)前人研究的基礎(chǔ)之上,以金融發(fā)展理論為依托,借助2007年-2014年寧夏金融運(yùn)行報(bào)告、寧夏統(tǒng)計(jì)年鑒和中國(guó)金融年鑒等數(shù)據(jù),對(duì)寧夏區(qū)域金融發(fā)展的現(xiàn)狀、問題進(jìn)行分析,并提出相應(yīng)的政策建議,以期能為寧夏區(qū)域金融發(fā)展提供有價(jià)值的參考。

關(guān)鍵詞:寧夏;區(qū)域金融;金融發(fā)展

一、寧夏區(qū)域金融發(fā)展的現(xiàn)狀分析

區(qū)域金融發(fā)展是經(jīng)濟(jì)增長(zhǎng)的強(qiáng)大動(dòng)力,反映了經(jīng)濟(jì)的區(qū)域性特點(diǎn),而寧夏作為少數(shù)民族地區(qū),其區(qū)域金融發(fā)展具有一定的獨(dú)特性。準(zhǔn)確了解寧夏的金融規(guī)模、金融結(jié)構(gòu)和金融效率,把握寧夏區(qū)域金融發(fā)展的現(xiàn)狀,并以此為基礎(chǔ),探討寧夏區(qū)域金融發(fā)展存在的問題及對(duì)策十分必要。近年來,寧夏金融業(yè)持續(xù)發(fā)展,規(guī)模不斷擴(kuò)大、效率不斷提高、結(jié)構(gòu)不斷優(yōu)化,以銀行為主體,證券、保險(xiǎn)、信托、投資為輔的現(xiàn)代金融體系基本架構(gòu)基本形成,為寧夏經(jīng)濟(jì)增長(zhǎng)提供了長(zhǎng)足的金融和資金支持。

1.寧夏銀行業(yè)發(fā)展的現(xiàn)狀分析

(1)金融資產(chǎn)總量不斷增長(zhǎng)

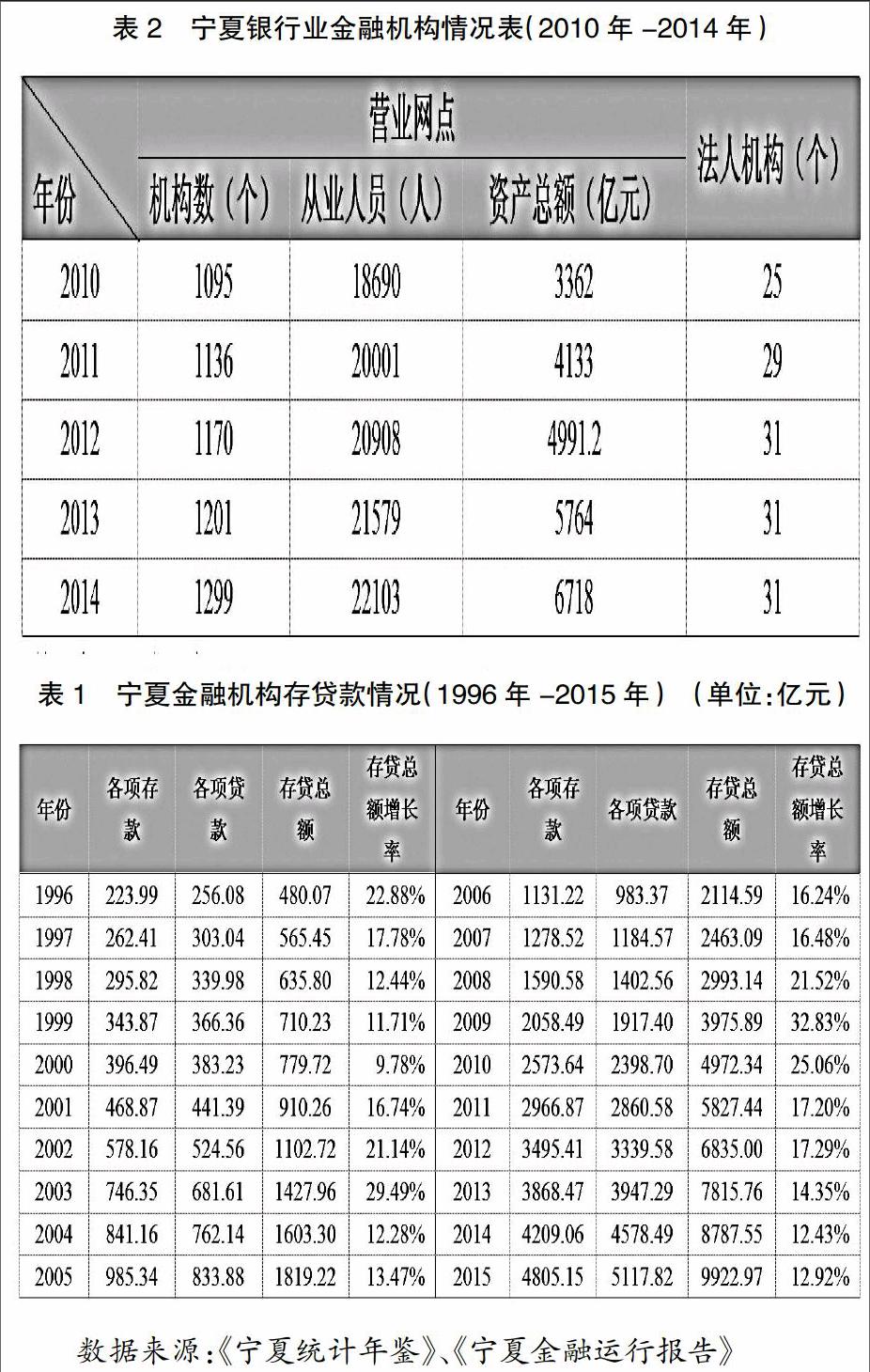

本文以寧夏金融機(jī)構(gòu)的存貸款總額來代表寧夏金融資產(chǎn)的總量,寧夏金融資產(chǎn)總量一直處于增長(zhǎng)狀態(tài)。如表1所示,寧夏金融機(jī)構(gòu)的存貸款總額由1996年的480.07億元,至2002年突破1000億達(dá)到1102.72億,至2011年沖破5000億達(dá)到5827.44億,2015年更是增加到了9922.97億元,較1996年凈增長(zhǎng)9442.9億元,增長(zhǎng)了近20倍。

(2)銀行業(yè)金融體系不斷壯大

寧夏銀行金融業(yè)平穩(wěn)較快發(fā)展,銀行機(jī)構(gòu)的經(jīng)營(yíng)能力顯著提升,從業(yè)人員和資產(chǎn)總額也在逐步擴(kuò)大。如表2所示,2010年-2014年,寧夏銀行業(yè)金融法人機(jī)構(gòu)增長(zhǎng)平穩(wěn);營(yíng)業(yè)網(wǎng)點(diǎn)機(jī)構(gòu)數(shù)則增長(zhǎng)較快,由2010年的1095個(gè)增長(zhǎng)到了2014年的1299個(gè);從業(yè)人員不斷增加,分別由2010年的18690人增長(zhǎng)到了2014年的22103人,資產(chǎn)總額更是增長(zhǎng)了兩倍多,由3362億元增長(zhǎng)到了6718億元。

2.寧夏證券業(yè)發(fā)展的現(xiàn)狀分析

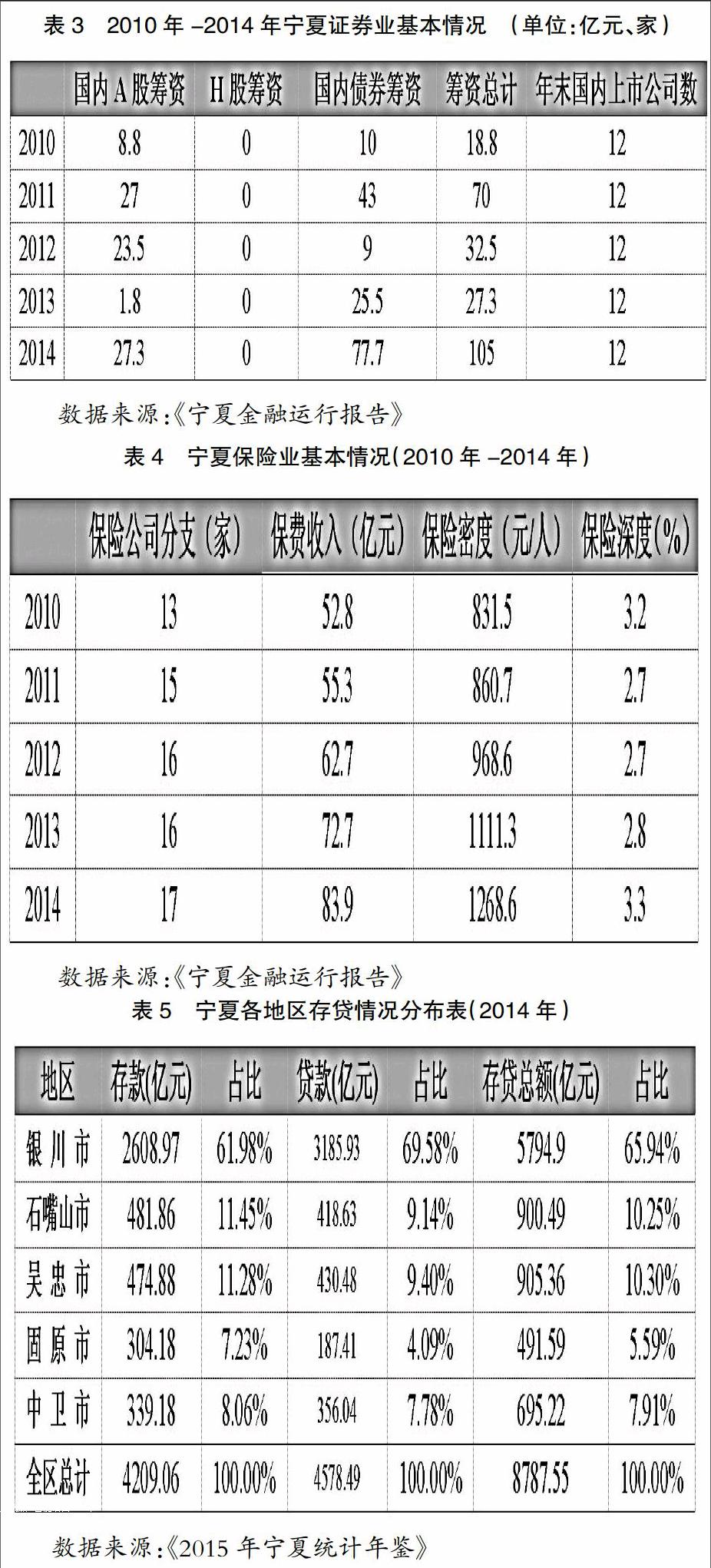

近年來,寧夏證券業(yè)籌資規(guī)模不斷擴(kuò)大,平穩(wěn)發(fā)展,起到了良好的融資作用。從籌資情況看(如表3所示),2010年寧夏股票和債券籌資僅為18.8億元,至2014年激增至105億元,增長(zhǎng)了5.6倍,其中A股籌資由8.8億元增長(zhǎng)到27.3億元,債券籌資由10億元增長(zhǎng)到77.7億元,都實(shí)現(xiàn)了較大發(fā)展,但缺乏H股籌資。2010年-2014年寧夏年末國(guó)內(nèi)上市公司數(shù)量也保持穩(wěn)定,連續(xù)五年均為12家。從證券機(jī)構(gòu)看,寧夏沒有一家證券、基金、期貨公司的總部。

3.寧夏保險(xiǎn)業(yè)發(fā)展的現(xiàn)狀分析

寧夏保險(xiǎn)業(yè)穩(wěn)步發(fā)展,保險(xiǎn)公司分支機(jī)構(gòu)數(shù)、保費(fèi)收入穩(wěn)步增長(zhǎng),保險(xiǎn)密度和保險(xiǎn)深度穩(wěn)步提高,初步形成了覆蓋城鄉(xiāng)的各類金融機(jī)構(gòu)并存、各種經(jīng)營(yíng)互補(bǔ)的多層次保險(xiǎn)體系。如表4所示,2010年-2014年寧夏雖無一家保險(xiǎn)公司總部,但保險(xiǎn)公司分支機(jī)構(gòu)數(shù)量持續(xù)增加,由13家增加到了17家,保費(fèi)收入也由52.8億元增長(zhǎng)到了83.9億元,在保險(xiǎn)密度和保險(xiǎn)深度上,寧夏的保險(xiǎn)密度由2010年的831.5元/人增長(zhǎng)到1268元/人,年均增長(zhǎng)8.82%,保險(xiǎn)深度也持續(xù)增長(zhǎng),至2014年增長(zhǎng)到了3.3%,同比增長(zhǎng)17.86%。

4.寧夏金融發(fā)展的內(nèi)部差異分析

如表5所示,2014年銀川市占據(jù)寧夏存款、貸款及存貸總額的絕大部分,分別為61.98%、69.59%和65.94%,在存貸總額的占比上銀川是石嘴山和吳忠的6.4倍、固原的11.8倍、中衛(wèi)的8.3倍。且銀川所占的比例與占比排第二的地區(qū)差距巨大:銀川與石嘴山在存款上相差50.53個(gè)百分點(diǎn)、與吳忠在貸款上相差60.18個(gè)百分點(diǎn)、與吳忠在存貸總額上相差55.64個(gè)百分點(diǎn)。

二、寧夏區(qū)域金融發(fā)展存在的問題

1.金融規(guī)模小,與經(jīng)濟(jì)發(fā)展不相適應(yīng)

通過對(duì)寧夏金融相關(guān)率(FIR)的分析可知寧夏FIR指數(shù)較低,經(jīng)濟(jì)的貨幣化程度低于西北部分省市,經(jīng)濟(jì)增長(zhǎng)的成果不能有效轉(zhuǎn)化為金融的發(fā)展,金融發(fā)展深化程度不高,寧夏區(qū)域金融發(fā)展與區(qū)域經(jīng)濟(jì)增長(zhǎng)的不協(xié)調(diào)嚴(yán)重制約了金融規(guī)模的發(fā)展。實(shí)現(xiàn)優(yōu)化資本配置和提供金融中介的基本金融功能必須構(gòu)筑全方位、多層次、寬領(lǐng)域的金融發(fā)展結(jié)構(gòu)體系。經(jīng)過金融發(fā)展結(jié)構(gòu)(FS)分析,寧夏FS指數(shù)過高,其金融發(fā)展結(jié)構(gòu)存在諸多問題,包括融資結(jié)構(gòu)不合理、金融機(jī)構(gòu)體系不健全、金融產(chǎn)品和創(chuàng)新滯后等。

2.金融機(jī)構(gòu)體系不健全,“銀行獨(dú)大”

寧夏基本已形成銀行為主體,證券、保險(xiǎn)為兩翼,信用社、財(cái)務(wù)公司等機(jī)構(gòu)為輔的多元化金融市場(chǎng)格局,但銀行業(yè),特別是國(guó)有銀行壟斷金融市場(chǎng)的金融格局依然存在,不論是機(jī)構(gòu)數(shù)量、營(yíng)業(yè)網(wǎng)點(diǎn)分布,還是從業(yè)人員的比例上,銀行處于主導(dǎo)地位,而證券、保險(xiǎn)、信托等所占比例極少,在寧夏金融機(jī)構(gòu)體系中處于邊緣地位。

3.金融工具單一,金融創(chuàng)新少

“銀行獨(dú)大”的壟斷格局限制了寧夏金融機(jī)構(gòu)在適度市場(chǎng)競(jìng)爭(zhēng)壓力下進(jìn)行金融創(chuàng)新,導(dǎo)致金融服務(wù)難以到位、金融產(chǎn)品結(jié)構(gòu)簡(jiǎn)單、金融衍生工具發(fā)展滯后等。具體表現(xiàn)為:金融工具以流動(dòng)現(xiàn)金、存貸款及結(jié)算憑證等信用工具為主,股票、證券、互換合約、遠(yuǎn)期合約、期貨和期權(quán)等金融創(chuàng)新產(chǎn)品所占比重極少;存貸款業(yè)務(wù)仍是金融機(jī)構(gòu)競(jìng)爭(zhēng)的焦點(diǎn),貸款收入仍是金融機(jī)構(gòu)的主要收入來源;缺乏金融創(chuàng)新,對(duì)中間業(yè)務(wù)的開發(fā)不足,新型金融產(chǎn)品和業(yè)務(wù)的開發(fā)水平也遠(yuǎn)遠(yuǎn)落后于其他地區(qū)。

4.區(qū)域內(nèi)部金融發(fā)展差異巨大

同一省份內(nèi)各地區(qū)在金融發(fā)展上存在差距實(shí)屬在所難免,且適度的差距可以有效促進(jìn)寧夏各地區(qū)的良性競(jìng)爭(zhēng)與合作,使得寧夏金融資源的跨區(qū)域流動(dòng)更加自由、配置更加合理;但差距過大便很可能引發(fā)“馬太效應(yīng)”,導(dǎo)致各地區(qū)金融發(fā)展更大的失衡。由上文分析可知,銀川金融存貸總額占據(jù)整個(gè)寧夏的六成以上,其余四市與銀川之間差距巨大,且差距有進(jìn)一步擴(kuò)大的趨勢(shì)。

三、寧夏區(qū)域金融發(fā)展的對(duì)策建議

1.協(xié)調(diào)寧夏區(qū)域金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)

協(xié)調(diào)寧夏區(qū)域金融發(fā)展和經(jīng)濟(jì)增長(zhǎng)是從高角度、大層面對(duì)寧夏區(qū)域金融發(fā)展進(jìn)行的頂層設(shè)計(jì)。具體操作上,一是建立健全相應(yīng)的金融法律法規(guī)并完善經(jīng)濟(jì)立法,形成寧夏區(qū)域金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)的法制保障;二是建立良好的金融信用環(huán)境,以政府政策為導(dǎo)向,以中國(guó)人民銀行為主導(dǎo),各商業(yè)銀行為輔建立信用系統(tǒng),充分發(fā)揮寧夏金融對(duì)經(jīng)濟(jì)的促進(jìn)作用,將金融發(fā)展和經(jīng)濟(jì)增長(zhǎng)更加高效的結(jié)合;三是寧夏區(qū)域金融要完善金融體系、創(chuàng)新金融產(chǎn)品、提升金融服務(wù),加強(qiáng)金融監(jiān)管,使得金融的發(fā)展速度與GDP的增長(zhǎng)速度相協(xié)調(diào);四是寧夏金融業(yè)要積極順應(yīng)寧夏建設(shè)“一帶一路”戰(zhàn)略支點(diǎn)和建設(shè)中海自貿(mào)區(qū)地方經(jīng)濟(jì)合作示范區(qū)的經(jīng)濟(jì)大勢(shì),擴(kuò)大金融“向西開放”,特別是發(fā)展對(duì)阿金融合作和深化伊斯蘭金融。

2.促進(jìn)金融機(jī)構(gòu)多元化,完善金融體系

金融機(jī)構(gòu)多元化是區(qū)域金融發(fā)展的題中之意,也是金融工具多元化的重要前提。為此,一要引入競(jìng)爭(zhēng)機(jī)制,繼續(xù)引進(jìn)國(guó)內(nèi)股份制商業(yè)銀行進(jìn)駐寧夏開設(shè)分支機(jī)構(gòu),增強(qiáng)寧夏區(qū)域金融的包容性,同時(shí)也要充分利用“一帶一路”戰(zhàn)略機(jī)遇和“兩區(qū)”建設(shè),積極引入阿拉伯國(guó)家銀行或金融資本進(jìn)入寧夏,增強(qiáng)寧夏區(qū)域金融的開放性;二要放寬新型中小銀行的準(zhǔn)入門檻,允許民間資本在縣域、農(nóng)村參與設(shè)立小型商業(yè)銀行、村鎮(zhèn)銀行、合作性銀行、小額貸款公司、互助基金組織等融資機(jī)構(gòu),滿足縣域和“三農(nóng)”資金需求,鼓勵(lì)和支持各類金融機(jī)構(gòu)進(jìn)入寧夏開展農(nóng)村金融服務(wù),進(jìn)一步健全農(nóng)村金融體系;三要加強(qiáng)對(duì)銀行之外其他金融機(jī)構(gòu)的政策傾斜和發(fā)展引導(dǎo),合并、組建一批區(qū)域性、綜合性的證券公司、信托投資公司、中小企業(yè)擔(dān)保公司,發(fā)揮它們?cè)诖龠M(jìn)資產(chǎn)重組、企業(yè)收購(gòu)兼并、上市融資和提高中小企業(yè)信用等級(jí)方面的作用;四要建立高效的金融監(jiān)管與協(xié)調(diào)體系,注重規(guī)范和引導(dǎo)市場(chǎng)金融行為,防止出現(xiàn)金融監(jiān)管盲點(diǎn)。

3.促進(jìn)金融創(chuàng)新,優(yōu)化金融產(chǎn)品結(jié)構(gòu)

積極支持金融業(yè)改革創(chuàng)新,在金融工具創(chuàng)新、金融機(jī)構(gòu)的設(shè)置審批、金融機(jī)構(gòu)合并、引進(jìn)外資等方面要結(jié)合寧夏特色、下足功夫,探索出一套適合寧夏發(fā)展的金融模式,尤其是在金融工具創(chuàng)新上,全面考慮支付方式、期限性、安全性、流動(dòng)性、利率、收益等特征,研究開發(fā)新型金融產(chǎn)品,完善已有的股票、債券、期權(quán)期貨等金融產(chǎn)品,優(yōu)化金融產(chǎn)品結(jié)構(gòu)。

4.促進(jìn)寧夏區(qū)域內(nèi)部各地區(qū)的協(xié)調(diào)發(fā)展

加大對(duì)寧夏其他地區(qū)金融發(fā)展需求的關(guān)注,依據(jù)寧夏不同區(qū)域金融和經(jīng)濟(jì)發(fā)展的實(shí)際情況制定差異化的金融和經(jīng)濟(jì)政策,以防止差距進(jìn)一步擴(kuò)大。因而,一要在寧夏區(qū)內(nèi)試行區(qū)域性的財(cái)政、稅收等政策,照顧寧南和寧北的發(fā)展,同時(shí)積極培育銀川這個(gè)區(qū)域經(jīng)濟(jì)和金融中心,充分發(fā)揮其擴(kuò)散效應(yīng),進(jìn)而以點(diǎn)帶面,以銀川這個(gè)中心點(diǎn)的發(fā)展帶動(dòng)其他縣市,實(shí)現(xiàn)全寧夏金融面的發(fā)展;二要充分發(fā)揮寧夏各區(qū)域的比較優(yōu)勢(shì),發(fā)揮銀川的區(qū)域經(jīng)濟(jì)和金融中心優(yōu)勢(shì)、利用寧北的交通優(yōu)勢(shì)以及寧南的資源優(yōu)勢(shì),加強(qiáng)區(qū)域間的分工協(xié)作,最大限度發(fā)揮寧夏各地區(qū)金融資源的流動(dòng)與配置;三要建立專門的政策協(xié)調(diào)機(jī)構(gòu),布局到各地區(qū)各縣市,形成立體的組織網(wǎng)絡(luò),對(duì)寧夏各地區(qū)的金融政策進(jìn)行協(xié)調(diào),引導(dǎo)寧夏金融資源跨地區(qū)自由流動(dòng)和高效配置,實(shí)現(xiàn)寧夏金融效益的最大化。

參考文獻(xiàn):

[1]周彤云.寧夏金融市場(chǎng)發(fā)展問題探析.現(xiàn)代商業(yè),第36期,2015.

[2]王黎欣.寧夏金融發(fā)展對(duì)經(jīng)濟(jì)增長(zhǎng)的影響.經(jīng)濟(jì)研究導(dǎo)刊,第22期,2015.

[3]宋克玉.寧夏金融業(yè)發(fā)展對(duì)策.中共銀川市黨委黨校學(xué)報(bào),第3期,2015.

[4]沈玉星.寧夏金融可持續(xù)發(fā)展與“兩區(qū)”建設(shè)實(shí)證分析.中小企業(yè)管理與科技,第10期.

[5]楊曉榮.區(qū)域金融發(fā)展與經(jīng)濟(jì)增長(zhǎng)的關(guān)系分析--以寧夏為例.特區(qū)經(jīng)濟(jì),第5期,2011.

[6]藺小梅.后金融危機(jī)時(shí)代金融促進(jìn)區(qū)域經(jīng)濟(jì)發(fā)展問題研究--以寧夏吳忠市為例.經(jīng)濟(jì)師,第3期,2011.