期望效用視角下的風險對沖效率

2016-12-27 09:18:56黃金波李仲飛周鴻濤

中國管理科學 2016年3期

黃金波,李仲飛,周鴻濤

(1. 廣東財經大學金融學院,廣東 廣州 510320;2. 中山大學管理學院,廣東 廣州 510275)

?

期望效用視角下的風險對沖效率

黃金波1,李仲飛2,周鴻濤1

(1. 廣東財經大學金融學院,廣東 廣州 510320;2. 中山大學管理學院,廣東 廣州 510275)

與傳統文獻將風險下降比率作為風險對沖效率指標不同,本文引入期望效用理論來比較最小方差對沖策略、最小在險價值(VaR)對沖策略和最小條件在險價值(CVaR)對沖策略的對沖效率,從而將人們的風險態度同對沖策略選擇聯系起來,以實現不同風險態度的投資者選擇不同風險對沖策略的目的。借用風險中性效用函數、二次效用函數和CARA效用函數,本文嚴格證明:在這三種對沖策略中,最小方差對沖策略過于保守,最小VaR對沖策略最為激進,風險厭惡程度大的投資者偏好最小方差對沖策略,風險中性投資者和風險厭惡程度小的投資者更偏好最小VaR對沖策略,最小CVaR對沖策略介于二者之間。

風險對沖;期望效用;風險態度;在險價值;條件在險價值

1 引言

金融風險管理是現代金融學研究和關注的基本問題,也是金融工程與風險管理領域的研究熱點和前沿問題。根據研究框架的不同,當前的風險對沖研究大致可分為兩大類[1]:基于風險最小化模型的研究和基于效用最大化模型的研究。基于風險最小化模型的研究主要是尋找各種更加合理的風險指標測度對沖組合的風險,然后求出風險最小的對沖組合。這類研究隱含地假設人們是完全的風險規避者,僅關心風險而不關心收益,風險對沖的目標是讓風險達到最小。根據風險度量指標的不同,這類研究主要包括基于方差指標的研究[2-4],基于mean-Gini系數的研究[5-6],基于廣義半方差 (Generalized Semivariance, GSV)的研究[7],基于VaR和CVaR的研究[8-12]以及基于AS指標的研究[13]等。基于效用最大化模型的研究主要是最大化包含風險與收益的某個效用函數,通常這類效用函數需要事前賦予風險與收益某個權衡系數,該系數代表人們對風險的厭惡程度,這類研究可見文獻[14-16]。以上兩類研究都存在一定的不足,前一類研究的不足在于最小化某個測度風險的客觀指標,而完全不考慮人們的主觀風險態度(或隱含人們是完全的風險規避者),但在實際生活中,人們的風險厭惡程度是不同的,不同的風險態度顯然會影響對沖策略的選擇。后一類研究的不足在于效用函數里權衡系數的確定沒有科學的標準,不同的系數會得出不同的對沖策略。另外,雖然效用理論是在不確定環境下更為系統和嚴謹的決策理論,但基于效用最大化的風險對沖策略卻很難在實踐中運用,主要原因是效用理論下的風險隱含在效用函數形式里,而效用本身是很難說清楚的抽象概念,所以效用函數形式的設定具有較強的主觀性。

因此,為彌補以上兩類研究的不足,同時吸收兩類研究各自的優點,本文首先基于風險最小化模型得到對沖策略,然后運用期望效用理論來比較各個對沖策略的對沖效率,這樣就可以把人們的風險態度同對沖策略選擇聯系起來,實現不同風險態度投資者選擇不同的風險對沖策略的目的。與傳統的風險最小化模型研究的不同點在于我們不是以風險下降比率作為對沖效率衡量標準,與傳統的效用最大化模型的不同點在于我們不需要事前設定權衡系數,即不需要設定精確的風險厭惡系數,我們只需要把投資者大體分為風險厭惡程度高、中、低三類即可。這在現實生活中是容易實現的,也是業界常用的方法,例如當前很多投資者在購買投資產品之前需要進行風險承受能力評估,經紀人根據風險承受能力評估的得分把投資者分為風險承受能力弱、中、強三類,分別對應著風險厭惡程度高、中、低。

在風險最小化模型中,首要的問題是確定風險度量指標,根據人們對風險的不同理解,理論界和實務界提出了多種風險度量指標。其中,最經典的是Markowitz[17]提出的方差,而當前最受歡迎的是Morgan提出的在險價值 (Value-at-Risk, VaR)及Rockafellar和Uryasev[18]提出的條件在險價值 (Conditional Value-at-Risk, CVaR)。VaR是指在給定置信水平下,在未來特定期間內,資產或資產組合所遭受的最大可能損失[19],CVaR是指超過VaR水平的所有損失的數學期望。劉俊山[20]詳細討論了VaR和CVaR的理論性質和應用價值。他指出,雖然CVaR指標的理論性質優于VaR,但是CVaR的后驗檢測不易實現,因而,VaR目前仍然是業界廣為使用的風險度量工具[21-22],而CVaR是學術界公認的理論性質比VaR更優的風險指標[23]。如今VaR與CVaR已經一起被寫入巴塞爾協議III作為風險監管工具。基于此,本文主要研究最小方差、最小VaR和最小CVaR的風險對沖問題。

2 最優對沖比率

有關風險對沖的具體問題有很多,本文集中研究期貨現貨的風險對沖問題。設現貨資產和期貨資產的收益率分別為r1,r2,r1的均值和標準差為μ1,σ1,r2的均值和標準差為μ2,σ2。1單位現貨資產多頭和h單位期貨資產空頭所構成的組合收益率rp(h)可表示為:

rp(h)=r1-hr2

(1)

設對沖組合的收益率rp(h)的概率分布函數為F(x,h),在給定的置信水平1-α下,對沖組合的在險價值VaR(h)數學表達式為[19]:

VaR(h):=-inf{x∈R:F(x,h)≥α}

(2)

置信水平1-α是事先給定的,一般由投資者根據自身偏好設定或由監管機構設定。在分布函數F(x,h)滿足連續性的條件下,VaR(h)為rp(h)的下側α分位數的相反數。在VaR基礎上,對沖組合的CVaR的數學表達式為[18]:

CVaR(h):=-E[rp(h)|rp(h)≤-VaR(h)]

(3)

最小VaR(或CVaR)對沖策略就是尋找使得組合的VaR(或CVaR)達到最小的對沖比率h。在rp(h)服從正態分布的假設下,相應的VaR(h)和CVaR(h)可以表示為均值和標準差的線性函數[11-12],即:

VaR(h)=-zασp(h)-μp(h),CVaR(h)=(φ(zα)/α)σp(h)-μp(h)

(4)

其中σp(h)為組合收益率的標準差,zα為標準正態分布的下側α分位數,φ(·)為標準正態分布的密度函數。

在正態分布下,基于最小方差、最小VaR和最小CVaR的風險對沖模型可統一表示為:

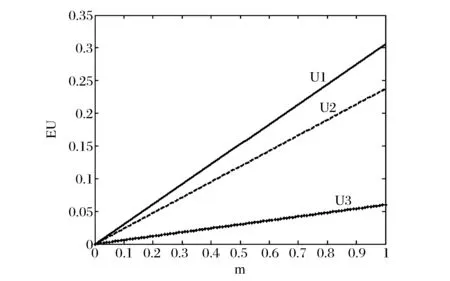

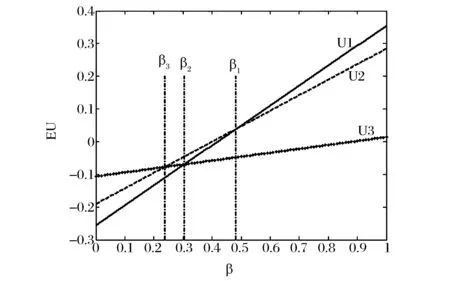

其中k為常數。當k1=-zα時,p1為最小VaR模型,當k2=φ(zα)/α時,p1為最小CVaR模型,當k3=+∞時,p1為最小方差模型。根據標準正態分布的性質,不難發現,當α≤0.5時,0 (5) 二階導數滿足以下條件: (6) (7) h1,h2,h3分別對應最小VaR、最小CVaR和最小方差模型的最優對沖比率。根據(7)式,可得如下三個性質。 證明:(7)式兩邊對ci求導可得: (8) 所以,當μ2>0時,?hi/?ci<0,由c1≥c2≥c3,可得h1≤h2≤h3;當μ2<0時,?hi/?ci>0,由c1≥c2≥c3,可得h1≥h2≥h3。 性質2:μp(h1)≥μp(h2)≥μp(h3)。 證明:最小VaR和最小CVaR對沖組合收益率的均值之差為: (9) 同理可證: (10) (11) 證明:最小VaR和最小CVaR對沖組合收益率的方差之差為: (12) 同理可證: (13) (14) 綜上可得,最小VaR對沖組合收益率的均值和方差大于最小CVaR對沖組合收益率的均值和方差,最小CVaR對沖組合收益率的均值和方差大于最小方差對沖組合收益率的均值和方差。經濟意義:根據優化問題p1,k為投資者賦予波動率的權重,人們在均值收益與波動之間進行權衡。當k較大時,人們賦予波動權重更大,更加關注波動風險,反之,當k較小時,人們賦予波動權重就小,此時人們更關注收益。由k1≤k2≤k3=+∞可知,最小方差賦予波動的權重最大,其只關心波動而不關心收益,最小VaR賦予波動的權重最小,所以優化問題的結果是最小方差策略的波動最小,同時均值收益也最小,最小VaR對沖策略的方差最大,但均值收益也最大,最小CVaR策略介于二者之間。 由性質2和性質3可知,最小VaR對沖策略下的組合收益率具有最大的均值,但同時也具有最大的方差,是一個相對激進的對沖策略。最小方差對沖策略具有最小的方差,但只能獲得最小的均值收益,是一個相對保守的策略。最小CVaR對沖策略居二者之間。所以僅比較均值收益和波動風險,無法判斷哪個對沖策略更優。以下引入期望效用理論(Expected Utility Theory, EUT)對這三種策略的對沖效率進行分析。 3.1 風險中性效用函數 定義在隨機收益x上的風險中性效用函數U(·)可表示為: U(x)=mx+n, (m>0) (15) 其中m,n為常數,那么風險中性投資者在對沖組合收益率上的效用為: U(rp(h))=mrp(h)+n, (m>0) (16) 根據性質2,容易得到: (17) 所以綜上,可得結論1: E[U(rp(h1))]≥E[U(rp(h2))]≥E[U(rp(h3))] (18) 上式等號僅在μ2=0,ρ=±1或α=0三種特殊情況下成立。但在一般情況下,上式說明:風險中性投資者在最小VaR對沖策略上得到的期望效用最高,在最小方差對沖策略上得到的期望效用最低,在最小CVaR對沖策略上得到的期望效用居中,所以風險中性投資者更偏好最小VaR對沖策略。 3.2 二次效用函數 定義在隨機收益x上的二次效用函數U(·)可表示為: U(x)=-ax2+bx+c (19) 其中,a,b,c為常數且a>0,b>0。二次效用函數常用于金融資產定價和投資組合選擇問題的研究,在正態分布下,基于二次效用函數的投資組合選擇與均值-方差模型是一致的。為了將風險厭惡程度與對沖策略選擇聯系起來,以下引入風險厭惡系數,風險厭惡系數分為絕對風險厭惡系數和相對風險厭惡系數,二者都可以刻畫投資者的風險厭惡程度。二次效用函數的絕對風險厭惡系數為: (20) 其中,β=b/2a,絕對風險厭惡系數γ值越大,人們越厭惡風險。由(20)式可知,絕對風險厭惡系數γ與β負相關,β增大時,絕對風險厭惡系數減小。 對于具有二次效用函數的投資者來說,其在對沖組合收益率上的效用為: U(rp(h))=-a(rp(h))2+b(rp(h))+c (21) 此效用依賴于對沖比率h,上式對h求一階導可得: (22) (22)式兩邊對h求導,可得: (23) 根據(23)式,容易驗證,當k>2時,?kU(rp(h))/?kh=0。所以此時,效用函數U(·)在h0處的泰勒展開式可寫為: (24) 上式兩邊取期望并簡單變形可得: (25) 所以根據(25)式和c1≥c2≥c3=0的條件,可得: ①最小VaR對沖策略與最小CVaR對沖策略在對沖組合收益率上的期望效用之差為: (26) 令E[U(rp(h1))]-E[U(rp(h2))]=0,經過一系列推導可得: (27) 當β∈(0,β1)時,E[U(rp(h1))] ②最小VaR對沖策略與最小方差對沖策略在對沖組合收益率上的期望效用之差為: (28) 令E[U(rp(h1))]-E[U(rp(h3))]=0,可得: (29) 當β∈(0,β2)時,E[U(rp(h1))] ③最小CVaR對沖策略與最小方差對沖策略在對沖組合收益率上的期望效用之差為: (30) 令E[U(rp(h2))]-E[U(rp(h3))]=0,可得: (31) 當β∈(0,β3)時,E[U(rp(h2))] 由c1≥c2≥c3=0,對比(27)、(29)和(31)式,易得β1≥β2≥β3。所以綜上,可得結論2: 當β∈(0,β3)時,E[U(rp(h1))]≤E[U(rp(h2))]≤E[U(rp(h3))]; 當β∈[β3,β2)時,E[U(rp(h1))]≤E[U(rp(h3))]≤E[U(rp(h2))]; 當β∈[β2,β1)時,E[U(rp(h3))]≤E[U(rp(h1))]≤E[U(rp(h2))]; 當β∈[β1,+∞)時,E[U(rp(h3))]≤E[U(rp(h2))]≤E[U(rp(h1))]。 在二次效用函數下,β越小,γ越大,人們的風險厭惡程度越高,人們更偏好最小方差對沖策略h3;反之,當β越大時,γ就越小,人們的風險厭惡程度越低,此時人們更偏好最小VaR對沖策略h1。當風險厭惡程度處于中間時,人們最偏好最小CVaR對沖策略h2。所以可得,在二次效用函數下,風險厭惡程度小的投資者更偏好最小VaR對沖策略,只有那些極端風險厭惡的投資者才偏好最小方差對沖策略。這再次說明最小方差策略最為保守。 3.3 CARA效用函數 定義在隨機收益x上的CARA效用函數U(·)可表示為: U(x)=-e-δx,(δ>0) (32) 由U′(x)=δe-δx,U″(x)=-δ2e-δx,可得絕對風險厭惡系數: γ=-U″(x)/U′(x)=δ (33) δ越大,人們越風險厭惡,相反,δ越小,人們風險厭惡程度越低。根據正態分布隨機變量的矩生成函數,可得CARA效用函數下的期望效用為: (34) 根據(34)式,可得: ①最小VaR對沖策略與最小CVaR對沖策略在對沖組合收益率上的期望效用之比為: (35) (36) 不難發現: 當δ∈(0,δ1)時,E[U(rp(h1))]>E[U(rp(h2))];當δ∈[δ1,+∞)時,E[U(rp(h1))]≤E[U(rp(h2))]。 ②最小VaR對沖策略與最小方差對沖策略在對沖組合收益率上的期望效用之比為: (37) (38) 同理,不難發現: 當δ∈(0,δ2)時,E[U(rp(h1))]>E[U(rp(h3))];當δ∈[δ2,+∞)時,E[U(rp(h1))]≤E[U(rp(h3))]。 ③最小CVaR對沖策略與最小方差對沖策略在對沖組合收益率上的期望效用之比為: (39) (40) 同理,不難發現: 當δ∈(0,δ3)時,E[U(rp(h2))]>E[U(rp(h3))];當δ∈[δ3,+∞)時,E[U(rp(h2))]≤E[U(rp(h3))]。 由c1≥c2≥c3=0,對比(36)、(38)和(40)式,易得δ1≤δ2≤δ3。所以綜上,可得結論3: 當δ∈(0,δ1)時,E[U(rp(h1))]≥E[U(rp(h2))]≥E[U(rp(h3))]; 當δ∈[δ1,δ2)時,E[U(rp(h2))]≥E[U(rp(h1))]≥E[U(rp(h3))]; 當δ∈[δ2,δ3)時,E[U(rp(h2))]≥E[U(rp(h3))]≥E[U(rp(h1))]; 當δ∈[δ3,+∞)時,E[U(rp(h3))]≥E[U(rp(h2))]≥E[U(rp(h1))]。 當絕對風險厭惡系數δ小時,人們風險厭惡程度小,人們更偏好最小VaR對沖策略h1;當絕對風險厭惡系數δ大時,人們的風險厭惡程度大,此時人們更偏好最小方差對沖策略h3;介于中間時,人們更偏好最小CVaR對沖策略h2。 綜上可知,最小方差對沖策略只考慮收益率的方差,不關心均值,而最小VaR對沖策略不僅考慮方差,同時考慮均值。對于那些風險厭惡水平較低和風險中性的投資者而言,他們權衡均值帶來的平均收益和方差帶來的波動風險,他們愿意承擔更高程度的波動風險而為此獲得更高的均值收益(相對于最小方差策略),因此他們往往更偏好最小VaR對沖策略。而最小CVaR對沖策略介于二者之間。風險厭惡程度不是特別高也不是特別低的投資者偏好最小CVaR對沖策略。 表1 算例一的計算結果 算例一。為了直觀上理解以上的理論發現,下面給出一個算例分析。假設市場上存在某種現貨產品,其收益率的均值和標準差取值分別為μ1=0.3,σ1=0.4,其對應的期貨產品收益率的均值和標準差分別為μ2=0.2,σ2=0.2,相關系數ρ=0.6。取損失概率α=1%,2%,…,10%,根據前面公式,代入數值進行計算,結果見表1。 ①風險中性效用函數下的期望效用 n的取值不影響比較結果,故不妨令n=0,由(16)式可得,三種對沖策略的期望效用為: 圖1 風險中性效用函數下的期望效用 圖2 二次效用函數下的期望效用 圖1直觀地顯示期望效用隨參數m的變化趨勢,無論m取何值,都有U1>U2>U3,即在風險中性效用函數下,最小VaR對沖策略的期望效用最高,而最小方差策略的期望效用最低,最小CVaR居中,符合理論預期,驗證了結論1。 ②二次效用函數下的期望效用 取a=1,c=0,則b=2β,由(21)式可得,三種對沖策略的期望效用分別為: 圖2顯示三種對沖策略的期望效用隨β的變化趨勢,及β1=0.482 β2=0.305 β3=0.237三條直線,由圖象可知,U1,U2確實在β1=0.482處相交,U1,U3確實在β2=0.305處相交,U2,U3確實在β3=0.237處相交。另外可知,當0<β<β3時,U3>U2>U1;當β3≤β<β2時,U2>U3>U1;當β2≤β<β1時,U2>U1>U3;當β≥β1時,U1>U2>U3。驗證了結論2。 ③CARA效用函數下的期望效用 由(34)式可得,三種對沖策略在CARA效用函數下的期望效用分別為: 圖3顯示了三種期望效用隨風險厭惡系數δ的變化趨勢,第一幅圖顯示U1,U2在δ1處相交,第二幅圖顯示U1,U3在δ2處相交,第三幅圖顯示U2,U3在δ3處相交。同理可得,算例結果與結論3是一致的。 算例二。為了進一步檢驗本文理論結果在實踐中的應用價值,我們選取了滬深300股票指數及其期貨進行實證分析。數據選取區間為2010年5月至2014年9月共計53個月度的歷史數據。金融時間序列數據通常分為高頻數據和低頻數據,高頻數據(日數據或者分鐘數據)一般具有尖峰厚尾等非正態分布特征,而低頻數據(月度、季度或者年度數據)通常更接近正態分布。為了驗證本文正態分布下的理論結果,所以我們選擇月度數據。同時由于滬深300股指期貨于2010年4月16日正式上市,鑒于上市之初市場噪音較大,而且第一個月交易時間不足一個月。所以我們剔除了2010年4月的數據。數據的描述性統計見表2。 由表2,從均值(Mean)來看,滬深300現貨與期貨價格在樣本期間平均來說是下降的;從中位數(Med)來看,收益率為負的天數大于收益率為正的天數;從最小值(Min)、 最大值(Max)和方差(Var) 圖3 CARA效用函數下的期望效用 表2 滬深300股指及其期貨收益率的描述性統計 表3 基于滬深300股票指數與股指期貨的實證結果 來看,期貨收益率的波動要大于現貨;從偏度系數(Skewness)、峰度系數(Kurtosis)、JB統計量和P值來看,不能拒絕現貨收益率和期貨收益率服從正態分布的假設。故可以運用本文在正態假設下的理論進行分析,將相關數據代入公式可得如下的實證結果(見表3)。表3的分析結果與表1相同,在此不再贅述。同時,期望效用下的表現也與算例1類似,限于篇幅,相關圖形不再列出。 與傳統的對沖效率僅比較風險下降比率不同,本文從期望效用視角對對沖效率進行了比較和分析。我們借助金融經濟學上常用的風險中性效用函數、二次效用函數和CARA效用函數比較最小方差、最小VaR和最小CVaR對沖策略的期望效用,從而把人們的風險態度同對沖策略選擇聯系起來。本文得到的基本結論是:三種對沖策略中,最小VaR對沖策略最為激進,具有最大均值和方差;最小方差對沖策略最為保守,具有最小的均值和方差;最小CVaR對沖策略介于二者之間。風險中性投資者和風險厭惡程度低的投資者更偏好最小VaR對沖策略;風險厭惡程度高的投資者更偏好最小方差對沖策略;風險厭惡程度介于中間的投資者更偏好最小CVaR對沖策略,從而實現了不同風險態度的投資者選擇不同的風險對沖策略的目的。 [1] Chen S S, Lee C, Shrestha K. Futures hedge ratios: A review[J]. The Quarterly Review of Economics and Finance, 2003, 43(3): 433-465. [2] 彭紅楓, 陳奕. 中國銅期貨市場最優套期保值比率估計——基于馬爾科夫區制轉移GARCH模型[J]. 中國管理科學, 2015, 23(5): 14-22. [3] 付劍茹, 張宗成. 時變最優套期保值比估計及比較研究—基于卡爾曼濾波在狀態空間模型中的應用[J].管理科學學報, 2010, 13(12): 23-33. [4] 王輝, 孫志凌, 謝幽篁. 中國農產品期貨套期保值非對稱效應研究[J]. 統計研究, 2012,(7): 68-74. [5] Lien D, Luo Xiangdong. Estimating the extended mean-gini coefficient for futures hedging[J]. Journal of Futures Markets, 1993, 13(6): 665-676. [6] Shalit H. Mean-Gini hedging in futures markets[J]. Journal of Futures Markets, 1995, 15(6): 617-635. [7] Chen S S, Lee C F, Shrestha K. On amean-generalized semivariance approach to determining the hedge ratio[J]. Journal of Futures Markets, 2001, 21(6): 581-598. [8] Harris R D F, Shen J. Hedging and value at risk[J]. Journal of Futures Markets, 2006, 26(4): 369-390. [9] Cao Zhiguang, Harris R D F, Shen Jian. Hedging and value at risk: A semi-parametric approach[J]. Journal of Futures Markets, 2010, 30(8): 780-794. [10] 遲國泰, 趙光軍, 楊中原. 基于CVaR的期貨最優套期保值比率模型及應用[J]. 系統管理學報, 2009, 18(1): 27-33. [11] 黃金波, 李仲飛, 周先波. VaR與CVaR的敏感性凸性及其核估計[J]. 中國管理科學, 2014, 22(8): 1-9. [12] 黃金波, 李仲飛, 姚海祥. 基于CVaR核估計量的風險管理[J]. 管理科學學報, 2014, 17(3): 50-60. [13] Chen Yiting, Ho K Y, Tzeng L Y. Riskiness-minimizing spot-futures hedge ratio[J]. Journal of Banking & Finance, 2014, 40: 154-164. [14] Kolb R W, Okunev J. Utility maximizing hedge ratios in the extended mean Gini framework[J]. Journal of Futures Markets, 1993, 13(6): 597-609. [15] Hsln C W, Kuo J, Lee C F. A new measure to compare the hedging effectiveness of foreign currency futures versus options[J]. Journal of Futures Markets, 1994, 14(6): 685-707. [16] 姚海祥, 李仲飛. 基于非參數估計框架的期望效用最大化最優投資組合[J]. 中國管理科學, 2014, 22(1): 1-9. [17] Markowitz H. Portfolio selection[J]. Journal of Finance, 1952, 7(1):77-91. [18] Rockafellar R T, Uryasev S. Conditional value-at-risk for general loss distributions[J]. Journal of Banking & Finance, 2002, 26(7): 1443-1471. [19] Jorion P. Value at risk: The new benchmark for managing financial risk[M].New York: McGraw-Hill, 2007. [20] 劉俊山. 基于風險測度理論的VaR與CVaR的比較研究[J]. 數量經濟技術經濟研究, 2007, 24(3): 125-133. [21] Yao Haixiang, Li Yong, Benson K. A smooth non-parametric estimation framework for safety-first portfolio optimization[J]. Quantitative Finance, 2014, 15(11): 1-20. [22] Yao Haixiang, Li Zhongfei, Lai Yongzeng. Mean-CVaR portfolio selection: A nonparametric estimation framework[J]. Computers & Operations Research, 2013, 40(4): 1014-1022. [23] 劉靜, 楊善朝, 姚永源. α-混合序列下期望損失ES的兩步核估計[J]. 應用概率統計, 2010, 26(5): 485-500. Risk Hedging Efficiency in the Perspective of Expected Utility HUANG Jin-bo1, LI Zhong-fei2, ZHOU Hong-tao1 (1.School of Finance, Guangdong University of Finance & Economics, Guangzhou 510320, China;2.Sun Yat-Sen Business School, Sun Yat-Sen Universtiy, Guangzhou 510275, China) There are two distinct research frameworks for hedging issues all the time: risk-minimizing models and utility-maximizing models. Risk-minimizing models implicitly assume that people are fully risk averters who only are concerned about the risk and do not care about returns, while utility-maximizing models are constructed to maximize utility functions which include return-risk tradeoff and have to give a weighing parameter for the return and risk usually. There exist certain disadvantages in the two kinds of models above. The former models' shortage is that they doesn't consider the people's subjective risk attitudes (or implying complete risk aversion). The latter models' shortage is that there is not scientific standard to determine the weighing parameter and the utility function setting is very subjective. In addition, the traditional literatures only define risk reducing ratio as the risk hedging efficiency index, but different risk measure indices often induce inconsistent or even contradictory results. Therefore a hedging efficiency index which is independent of risk measure indices is needed.Method: To repair the shortcomings above and absorb the advantages of the two kind of models respectively, firstly hedging strategies based on risk-minimizing models are gotten, then the expected utility theory is applied to compare the hedging efficiency of hedging strategies, so that individual's risk attitude can be linked to hedging strategy choice. The difference with the traditional risk-minimizing model is that we the risk reducing ratio isn't used as hedging efficiency index, while compared with the traditional utility-maximizing model, our method doesn't need to accurately set the weighing parameter.Data:Two cases are designed to test the theorem above. The data of case 1 is generated by simulation method. In case 2, the historical data of CSI 300 stock index and its futures is applied. The data window ranges from May 2010 to September 2014, a total of 53 monthly historical data. The CSI 300 index futures officially are listed on April 16, 2010, because of the very bigger noise at the listed beginning and less than a month trading time in the first month, so the data in April 2010 is removed.Results: Using the risk neutral, quadratic and CARA utility functions, it's strictly proved that the minimum variance hedging strategy is too conservative, and minimum VaR hedging strategy is the most radical. The investors with bigger degree of risk aversion prefer minimum variance hedging strategy, while the investors with risk neutrality or smaller degree of risk aversion prefer minimum VaR strategy. The minimum CVaR hedging strategy is not conservative or radical but moderate.Future research: This paper aims to provide a research framework which studies hedging efficiency under expected utility theory, the research framework has good applicability, openness and can be easily applied to hedging efficiency problem of other derivatives or other risk measure indices. So a new research perspective for other scholar's related research is provided in this paper. risk hedging; expected utility; risk attitude; value-at-risk; conditional value-at-risk 1003-207(2016)03-0009-09 10.16381/j.cnki.issn1003-207x.2016.03.002 2015-06-10; 2015-10-14 國家自然科學基金資助項目(71231008, 71371199, 71502041);中國博士后科學基金資助項目(2014M562246);廣東省自然科學基金資助項目(2015A030313629);廣州市哲學社會科學“十二五”規劃項目(15Q20) 簡介:李仲飛(1963-),男(漢族),內蒙古鄂爾多斯人,中山大學管理學院教授,博士生導師,長江學者,博士,研究方向:金融工程與風險管理,E-mail: lnslzf@mail.sysu.edu.cn. F830.9 A

3 期望效用視角下的對沖效率比較

4 算例分析

5 結語

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54天津外國語大學學報(2021年3期)2021-08-13 08:32:18遼金歷史與考古(2021年0期)2021-07-29 01:06:54教學考試(高考化學)(2021年2期)2021-05-30 06:15:52中學生數理化·高一版(2020年3期)2020-04-21 08:03:20中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50科技傳播(2019年22期)2020-01-14 03:06:54小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10民用飛機設計與研究(2019年4期)2019-05-21 07:21:24數學大世界(2018年1期)2018-04-12 05:39:14