國內外丁二烯的供需現狀及發展前景分析

2016-12-30 01:01:12譚捷

石油化工技術與經濟 2016年5期

譚 捷

(中國石油化工股份有限公司茂名分公司,廣東 茂名 525011)

?

市場研究

國內外丁二烯的供需現狀及發展前景分析

譚 捷

(中國石油化工股份有限公司茂名分公司,廣東 茂名 525011)

分析了國內外丁二烯的生產消費現狀及發展前景。2015年全世界丁二烯的生產能力為15 107 kt/a,消費量為11 049 kt,預計2020年消費量將達到12 530 kt。2015年我國丁二烯的生產能力為3 914 kt/a,消費量為2 775 kt,預計2020年消費量將達到3 100 kt,指出了丁二烯行業今后的發展趨勢并提出了我國今后的發展建議。

丁二烯 生產 消費 市場分析

丁二烯是一種重要的基本有機化工原料,主要用于生產聚丁二烯橡膠、丁苯橡膠、丁腈橡膠、丁苯膠乳、苯乙烯熱塑性彈性體(SBC)以及丙烯腈-丁二烯-苯乙烯共聚物(ABS樹脂)等,此外還可用于生產己二腈、己二胺、尼龍66以及1,4-丁二醇,可用作黏接劑、汽油添加劑等,用途十分廣泛。

世界丁二烯的生產工藝發展過程經歷了酒精法,丁烯或丁烷脫氫法和乙烯聯產裂解碳四組分溶劑抽提法等過程,其中碳四組分溶劑抽提法是目前丁二烯的主要生產方法。根據所用溶劑的不同,該方法又可以分為乙腈法(ACN)、N-甲基吡咯烷酮(NMP)法和二甲基甲酰胺(DMF)法3種生產工藝。

1 世界丁二烯的供需現狀及發展前景

1.1 生產現狀

近年來,隨著乙烯工業的不斷發展和下游合成橡膠等需求的不斷增長,世界丁二烯的生產能力穩步增長。2008年的生產能力為12 107 kt/a,2015年增加到15 107 kt/a,其中東北亞地區是最大的丁二烯生產地區,生產能力為6 972 kt/a,約占世界總生產能力的46.15%;其次是西歐地區,生產能力為2 652 kt/a,約占總生產能力的17.55%;再次是北美地區,生產能力為2 511 kt/a,約占總生產能力的16.62%。

中國大陸是目前世界上最大的丁二烯生產國家,生產能力為3 914 kt/a,約占世界總生產能力的25.91%;其次是美國,生產能力為2 391 kt/a,約占總生產能力的15.83%;再次是韓國,生產能力為1 318 kt/a,約占總生產能力的8.73%。

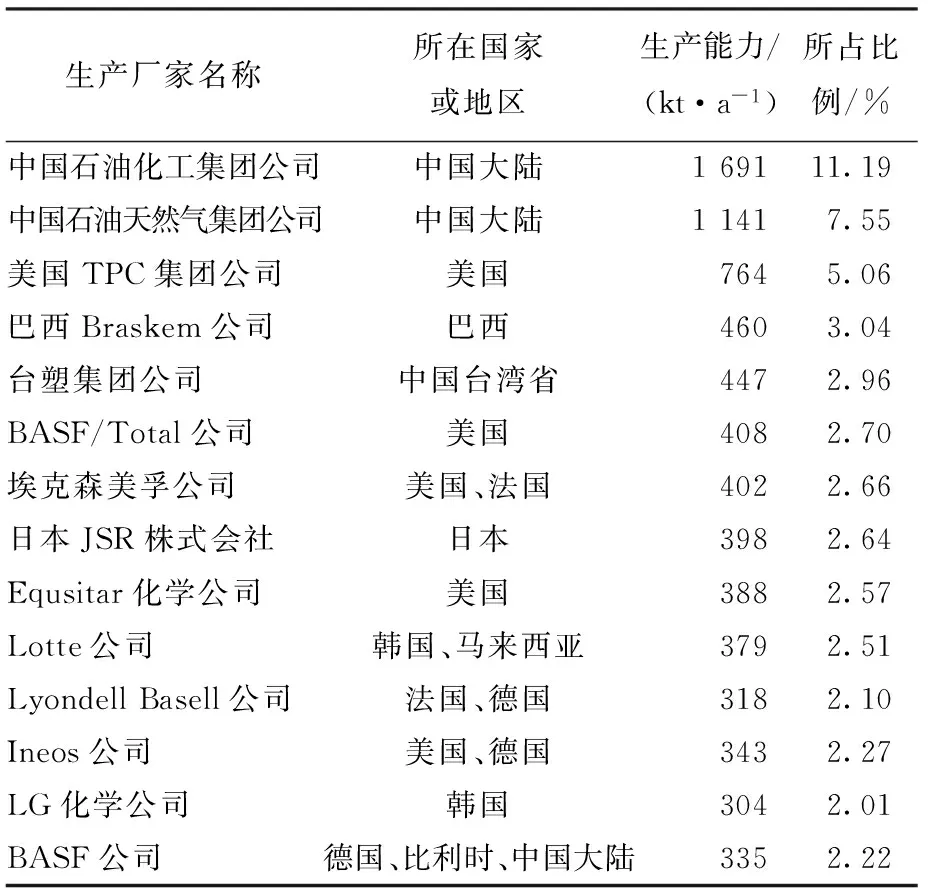

世界丁二烯生產裝置主要集中在中國石油化工集團公司、中國石油天然氣集團公司、殼牌化學公司、TPC集團公司、臺塑集團公司、埃克森美孚公司、巴西Braskem公司、BASF/Total、Equsitar化學公司以及日本JSR株式會社等十大公司。2015年這十大企業的生產能力合計達到6 863 kt/a(合資企業按照所占股份進行計算生產能力),約占世界總生產能力的45.43%,其中中國石油化工集團公司是目前世界上最大的丁二烯生產廠家,生產能力為1 691 kt/a,約占世界總生產能力的11.19%;其次是中國石油天然氣集團公司,生產能力為1 141 kt/a,約占世界總生產能力的7.55%;第三位是美國TPC集團公司,其生產能力為784 kt/a,約占世界總生產能力的5.06%。

2015年世界前15家丁二烯生產廠家情況見表1所示[2-3]。

表1 2015年世界前15家丁二烯生產廠家情況

1.2 消費現狀及發展前景

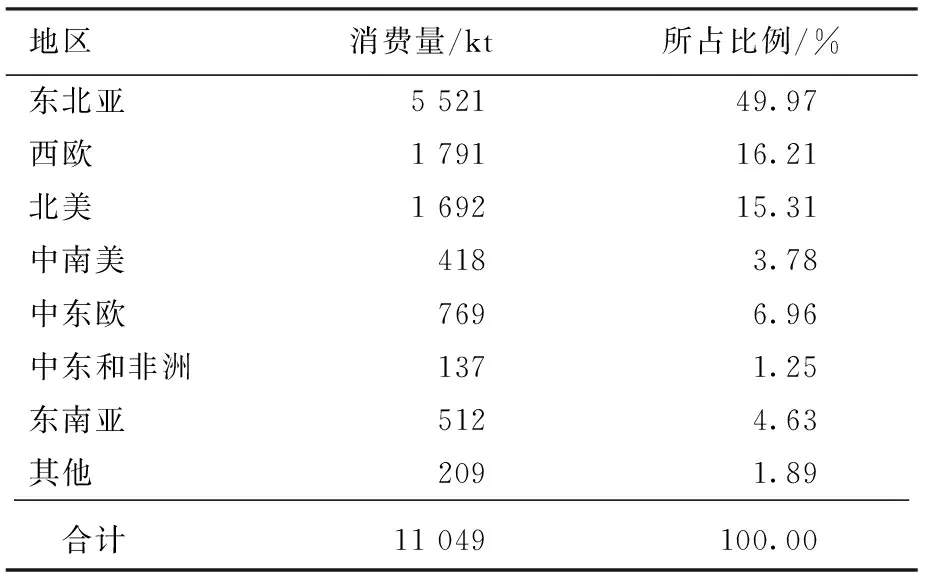

2015年世界丁二烯的消費量情況見表2。

表2 2015年世界丁二烯消費情況

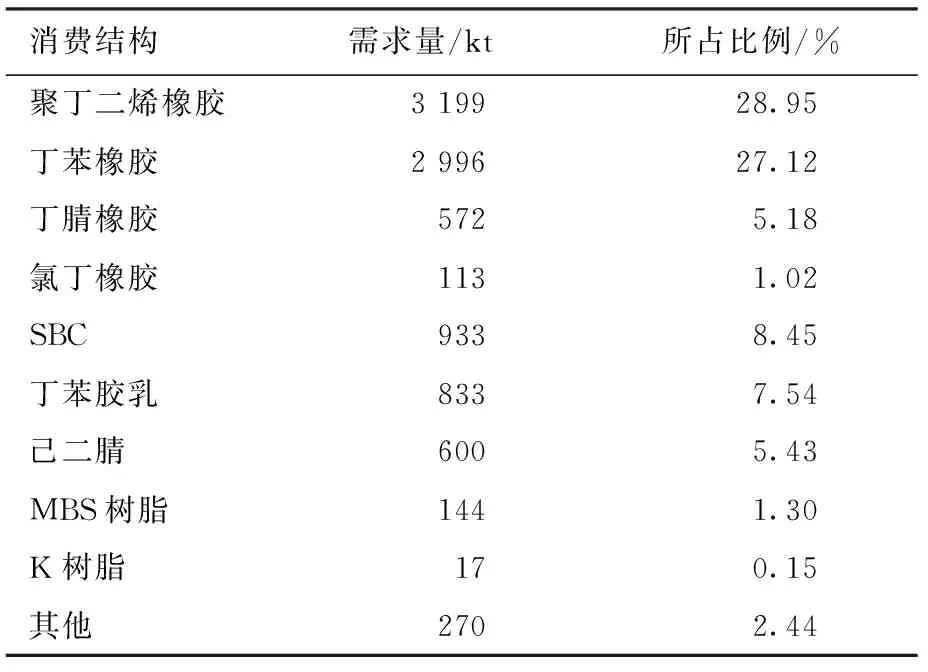

在消費結構中,世界丁二烯主要用于生產聚丁二烯橡膠、丁苯橡膠、丁腈橡膠、甲基丙烯酸-丁二烯-苯乙烯共聚物(MBS樹脂)以及丁苯膠乳等(見表3)。

表3 2015年丁二烯消費結構

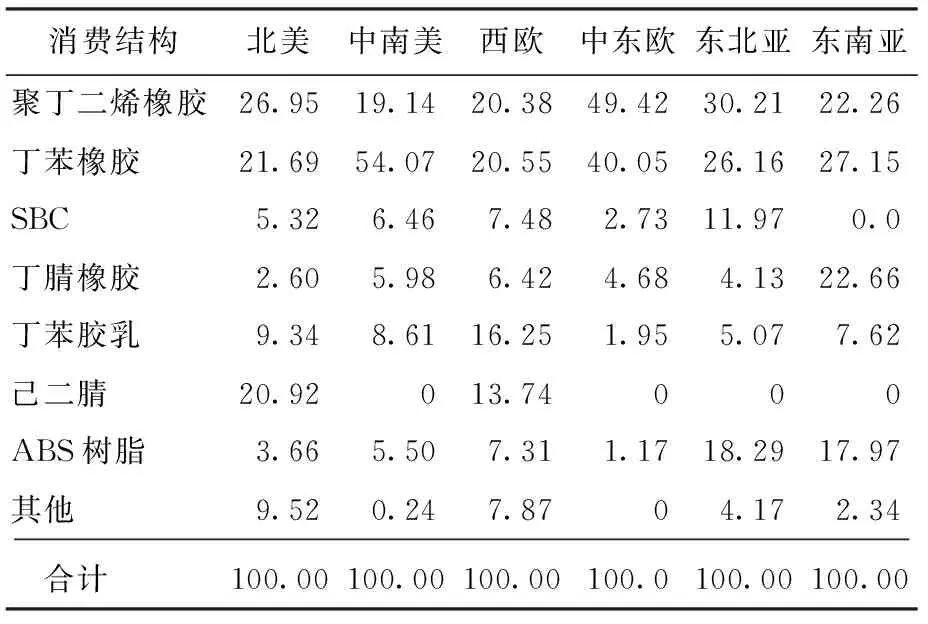

世界各主要地區丁二烯均是以聚丁二烯橡膠和丁苯橡膠消費為主,除這兩大領域之外,美國己二腈消費所占比例較大,而西歐則以丁苯膠乳消費為主,東北亞則以ABS樹脂和SBC為主,東南亞則以丁腈橡膠和ABS樹脂為主。2015年世界主要地區丁二烯的消費結構情況見表4所示。

表4 2015年世界主要地區丁二烯的消費結構 %

今后幾年,雖然世界丁二烯下游主要消費領域合成橡膠的發展速度將放緩,但仍將繼續發展,此外,ABS樹脂和丁二烯其他一些新用途的消費量也將穩步發展,由此將推動丁二烯消費量仍將持續增大。預計到2020年,世界丁二烯的總消費量將達到12 530 kt,北美、西歐和東北亞地區仍將是主要的消費地區;消費結構變化不大,仍將以聚丁二烯橡膠、丁苯橡膠和ABS樹脂等為主。

2 我國丁二烯的供需現狀及發展前景

2.1 生產現狀

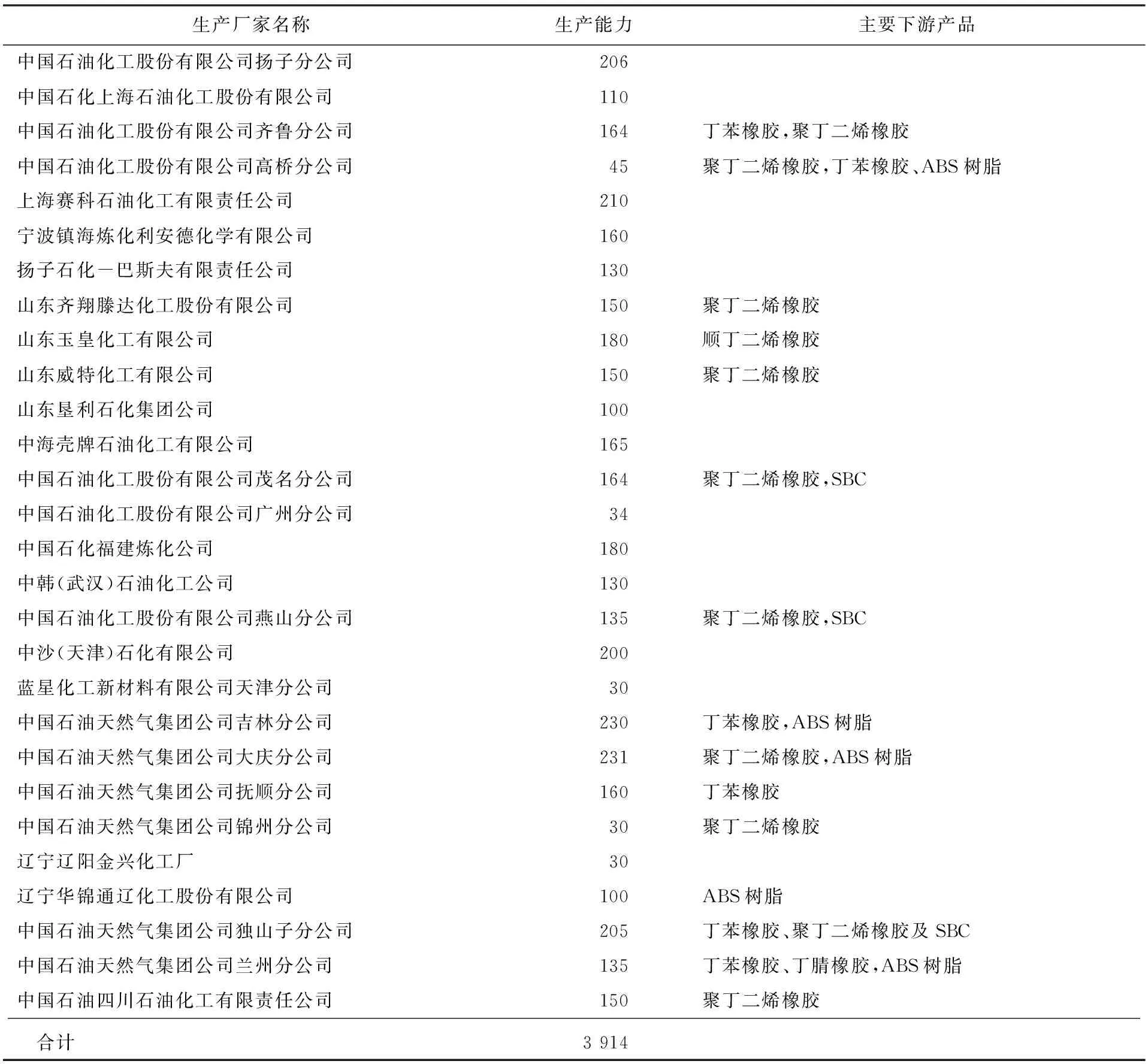

隨著我國多套乙烯新建或者擴建裝置的建成投產,為丁二烯的發展提供了大量的裂解碳四原料,加上下游合成橡膠和樹脂需求的快速增長,促進了我國丁二烯生產能力的穩步增長。2015年,我國丁二烯的總生產能力為3 914 kt/a,是世界最大的丁二烯生產國家。由于丁二烯來源主要是碳四抽提裝置,而這些裝置主要集中在中國石油化工集團公司和中國石油天然氣集團公司等大型石化企業,由此決定了丁二烯生產廠家主要集中在這兩大公司之中。2015年,這兩大公司丁二烯的生產能力合計達到3 009 kt/a,約占國內總生產能力的76.88%。其中中國石油化工集團公司的生產能力約占總生產能力的47.73%,中國石油天然氣集團公司的生產能力約占總生產能力的29.15%;此外,中國海油集團公司的生產能力約占總生產能力的4.21%,其他企業的生產能力約占總生產能力的18.91%。2015年我國丁二烯主要生產廠家情況見表5所示[4-6]。

表5 2015年我國丁二烯主要生產廠家情況 kt/a

2.2 進出口情況

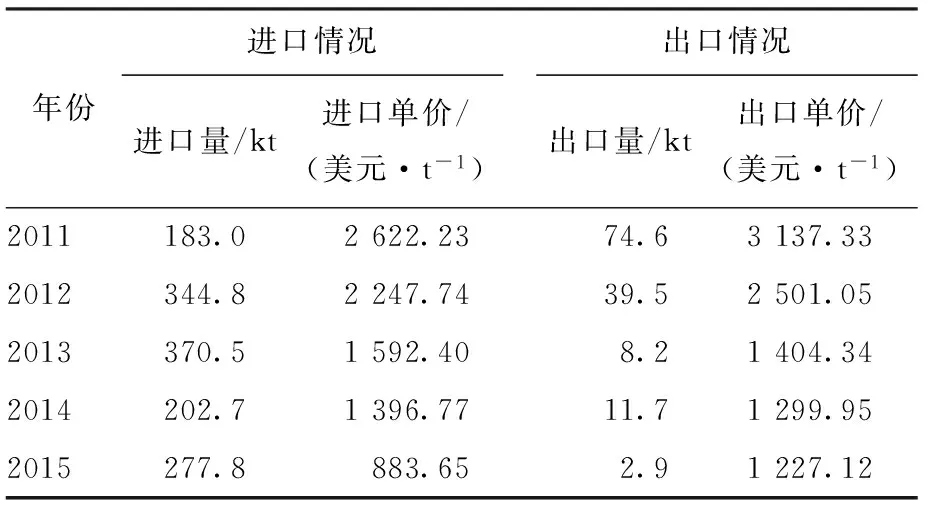

近5年,我國丁二烯進口經歷了一個先增后減的過程(詳見表6)。

表6 2011—2015年我國丁二烯的進出口情況

就進口來源國情況來看,近年來我國丁二烯進口多以亞洲周邊國家和地區為主,進口量位居前三位的國家與地區為韓國、伊朗及中國臺灣地區。2011年來自韓國的進口量為56.2 kt,約占總進口量的30.71%,位居第二位。自2012年起,韓國成為我國最大的進口量來源地。2015年的進口量為97.9 kt,約占總進口量的35.24%,同比增長約11.25%。

近年來,我國丁二烯進口貿易方式中,一般貿易一直占據主導地位,其次是進料加工貿易,其余貿易方式所占比例較小。2011年一般貿易的進口量為125.3 kt,約占總進口量的68.47%;2015年為199.2 kt,約占總進口量的71.71%,同比增長約53.82%。2011年進料加工貿易的進口量為45.0 kt,約占總進口量的24.59%,2015年為71.4kt,約占總進口量的25.70%,同比增長約47.83%。

2.3 消費現狀及發展前景

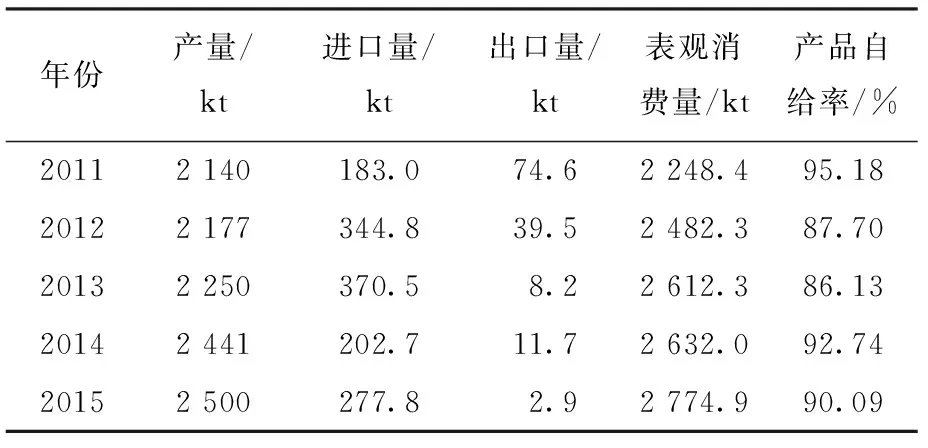

近年來,我國丁二烯的表觀消費量穩步增長。2011年的表觀消費量為2 248.4 kt,2015年為2 774.9 kt,同比增長約5.43%,2011—2015年的年均增長率約為1.33%。相應產品的自給率2011年為95.18%,2015年為90.09%。2011—2015年我國丁二烯的供需情況見表7所示。

表7 2011—2015年我國丁二烯的供需情況

我國丁二烯主要用于生產合成橡膠、SBC和ABS樹脂等。2105年的消費結構為:順丁橡膠對丁二烯的需求量占總消費量的30.63%,丁苯橡膠的需求量占27.03%,SBC的需求量占18.02%,ABS樹脂的需求量占16.29%,丁腈橡膠的需求量占3.85%,丁苯膠乳的需求量占2.88%,其他方面的需求量占1.30%。

近幾年,我國合成橡膠的主要膠種丁苯橡膠和聚丁二烯橡膠產能過剩,市場競爭激烈,低價頻出;下游輪胎行業不景氣,美國對華輪胎“雙反”政策的執行對于國內輪胎行業更是造成了致命性的打擊,造成輪胎產量、出口量明顯下降,且利潤偏薄(國際先進企業利潤率在10%以上,而我國普遍在4%左右,甚至更低);原料價格低位,使得丁苯橡膠、聚丁二烯橡膠價格難現以前的輝煌,下游民營橡膠企業裝置大都停車檢修,以減少虧損。雖然ABS樹脂以及SBC盈利狀況較往年有所好轉,但對丁二烯的影響有限。

2.4 市場價格

近3年,我國丁二烯市場價格整體波動下行。以華東地區市場為例,2013年均價為10 791元/t,2014年為9 451元/t,降幅為12.4%,2015年均價下降到7 090元/t,降幅高達25.0%。究其原因主要是:(1)供應面增加。2009年我國丁二烯總產能在2 250 kt/a左右,2015年達到3 914 kt/a,增幅達到74%。產能增速迅猛,產量逐年增加,供應寬松,使得丁二烯價格難有以往強勢。(2)需求疲弱。由于“十一五”期間利潤較高,合成橡膠產能急劇擴張,造成了目前產能嚴重過剩,開工率整體偏低,對丁二烯消耗難有放量,制約了行情發展。受汽車產銷平均增速大幅縮減及美國“雙反”影響,輪胎市場內憂外患,橡膠產業鏈整體弱勢。(3)國際原油價格長期震蕩在50美元/t以下,對丁二烯的成本支撐不足。從后市來看,丁二烯市場恐難續以前輝煌;從供應面來看,雖然由于丁二烯價格偏低,新建氧化脫氫裝置投產放緩,但“存量”產能依然過剩;從需求面來看,丁二烯需求短期內難以提振;從成本面來看,國際原油價格自2014年下半年以來跌勢頻頻,預計今后短期內仍將在低位徘徊,對丁二烯等產品難以形成成本支撐。由此可以預計后期丁二烯價格反轉難度較大,價格萬元以下將成常態。

3 發展趨勢及建議

3.1 發展趨勢

(1)由于受下游合成橡膠行業整體需求增速減緩,以及乙烯原料輕質化的影響,今后幾年北美地區新增丁二烯產能的可能性不大,但在中國大陸以及亞洲其他國家和中東地區仍將有一些新建項目投產,從而擴大供應能力。預計到2020年,全世界丁二烯的總生產能力將達到16 000 kt/a。世界丁二烯的生產能力已經出現過剩,未來競爭將十分激烈,尤其是在亞太地區。

(2)在供求關系方面,傳統上丁二烯主要來源于石腦油裂解乙烯時候的副產品,所以丁二烯的供應增長必須依托乙烯裝置投產,而且必須是石腦油裂解法的乙烯裝置。隨著美國頁巖氣產業的發展,頁巖氣副產的乙烷逐漸替代了石腦油成為裂解乙烯的原料,直接降低了美國丁二烯的產量,導致北美地區供需會有缺口,將通過進口來彌補,其他地區總體供需平衡,不足主要依靠在區域內解決。生產工藝仍將以碳四抽提法為主,消費仍將以丁苯橡膠、聚丁二烯橡膠、ABS樹脂和SBC等為主,新應用領域將不斷得到開發,但對丁二烯的消費影響有限。

(3)今后幾年,我國仍將有遼寧勝友橡膠科技有限公司、山東東方宏業化工公司、山東華懋新材料有限公司、大慶中藍石化有限公司、中國石油化工股份有限公司巴陵分公司、上海華誼丙烯酸公司、青島堿業有限公司、內蒙古久泰能源有限公司以及江蘇斯爾邦石化有限公司等多家企業計劃采用丁烯氧化脫氫制丁二烯工藝新建丁二烯生產裝置,且大都配套下游生產裝置。但目前已經建成的幾套丁烯氧化脫氫裝置,由于成本高位制約了裝置正常運行,開工率低下,加上丁二烯市場價格低迷以及下游裝置建設延遲或取消,在很大程度上影響了一些企業新建裝置的計劃,除了青島堿業有限公司100 kt/a項目、內蒙古久泰能源有限公司100 kt/a項目和江蘇斯爾邦石化有限公司100 kt/a項目之外,其余項目大都取消或者延遲實施。在碳四抽提工藝方面,“十三五”期間規劃的大乙烯項目數量不在少數,且規模均在百萬噸級別。但目前只有中海石油煉化有限公司惠州煉化分公司二期項目配套170 kt/a丁二烯裝置,中化泉州石化有限公司1 000 kt/a乙烯項目配套有120 kt/a丁二烯抽提裝置。如果這些裝置能夠按計劃實施,預計到2020年,我國丁二烯的生產能力將達到4 500 kt/a,而屆時的年需求量只有3 100 kt。因此,從生產能力來看,已經出現過剩,未來競爭將十分激烈。

(3)未來我國丁二烯生產裝置仍將以碳四抽提工藝占主流,丁烯氧化脫氫工藝沒有優勢,發展仍將處于緩慢地位。從消費結構來看,合成橡膠仍將是我國丁二烯最主要的消費領域。

(4)我國丁二烯裝置主要集中在中國石化和中國石油兩大集團,而這些企業一般都建有配套的合成橡膠和合成樹脂裝置,因此對市場價格的掌控能力強。加上我國經濟發展將進入增速較低的“新常態”,因此,丁二烯的市場價格仍將保持弱勢,大幅度變化的可能性較小。

3.2 發展建議

(1)鑒于近期我國丁二烯下游合成橡膠的需求低迷,產能過剩的矛盾在短期內還無法解決,丁二烯的需求將趨于穩定這一現實,有關企業應加強對現有生產裝置的技術改造,進一步降低能耗和物耗,加快丁二烯裝置副產的綜合利用,以提高裝置的整體經濟效益。中國石油化工股份有限公司茂名分公司建成的國內首套丁二烯尾氣加氫裝置,將丁二烯裝置的尾氣、重碳四及MTBE裝置的醚后碳四的炔烴、雙烯烴、單烯烴,加氫成為碳四烷烴,替代石腦油作為裂解原料。拓寬了乙烯原料的來源,降低了乙烯生產成本,為企業提供了新的效益增長點,該技術的推廣應用,將大大提高我國丁二烯裝置的經濟性。此外,還應該開拓丁二烯新的應用領域,如將其轉化為丙烯,或用于生產己二腈等化工產品,以開拓其消費領域。

(2)對于采用丁烯氧化脫氫制生產丁二烯,由于生產成本高、工藝技術不夠完善,加上原油價格持續低迷等原因,新建或者擴建裝置應該慎重。應進一步加強技術研究開發,降低生產成本,減少催化劑的摩損和提高“三廢”處理能力,提高現有裝置的開工率。

(3)不斷提高產品質量,降低生產成本,在滿足國內需求的前提下擴大出口。

[1]錢伯章,李秀紅.丁二烯的技術進展與市場分析.化學工業,2015,33(11):33-37.

[2]石明霞.國內外丁二烯生產及市場分析.上海化工,2010,35(6):34-36.

[3]曉銘.國內外丁二烯供需現狀及發展前景.中國石油和化工經濟分析,2010(3):64-67.

[4]楊波.2015年中國丁二烯市場分析及前景展望.中國石油和化工經濟分析,2016(2):54-56.

[5]譚捷.我國丁二烯的市場分析.化學工業,2015,33(10):24-29.

[6]李明,李玉芳.我國丁二烯的市場分析.乙醛醋酸化工,2015(10):12-15.

構建生物質原料的化工體系

生物質作為自然界唯一的可再生有機碳資源,經催化轉化可制備重要的含氧有機小分子化合物,作為傳統化石資源路線的部分替代和補充。但我國利用生物質作原料的化工產業體系整體上還處于研發階段,傳統催化轉化技術難以直接用于分子中C—O鍵為主的生物質高效轉化。為此,中國國家自然科學基金委(以下簡稱基金委)將“生物質催化定向轉化制備重要含氧小分子化合物”列入“十三五”首批重大項目,以期在相關領域實現重要突破。

據了解,生物質定向轉化制備含氧小分子化合物是利用木質纖維素類生物質催化轉化制備重要小分子含氧化合物,包括作為汽油添加劑的醇類化合物,作為重要聚合物單體使用的二元醇(乙二醇、丙二醇、丁二醇等)、有機酸(對苯二甲酸、己二酸、乳酸等)和重要的酚類化合物等,發展高效、原子經濟性以及綠色的合成方法,滿足可持續發展的需求。

近年來,我國在該領域研究方面取得過一些進展。譬如,中國科學院大連化學物理研究所利用碳化鎢在涉氫反應中的類貴金屬性質,嘗試將廉價的碳化鎢催化劑應用于纖維素的催化轉化,發現活性炭擔載的碳化鎢催化劑不僅能將纖維素全部轉化為多元醇,而且對乙二醇的生成表現出獨特的選擇性,尤其是在少量Ni的促進下,乙二醇的收率高達61%。華南理工大學、東南大學、中國科學技術大學等高校對生物質制備高附加值化學品進行研究,發現傳統催化轉化技術主要針對的是碳氫化合物,難以直接用于分子中C—O鍵為主的生物質高效轉化。因此,發展新型的催化轉化策略,實現對生物質基本結構單元中主要化學鍵的定向剪切和轉化,獲取部分碳氫氧結構基團,成為研究的當務之急。

基金委發布的《“生物質催化定向轉化制備重要含氧小分子化合物”重大項目指南》(簡稱《指南》)指出,針對非食用木質纖維素類生物質轉化過程中存在的關鍵科學問題,對“十三五”期間生物質催化定向轉化制備重要含氧小分子化合物探索提出了具體目標,包括研制高選擇性催化劑;發展原位動態表征方法;揭示其C—C鍵和C—O鍵選擇性活化的規律,創造新的生物質轉化途徑;建立生物質轉化氣—漿—固多相反應器理論模型和研究方法,實現生物質結構單元定向剪切制備重要小分子含氧化學品。

為實現上述目標,《指南》強調了以下研究重點:一是從原子/分子層次構筑多功能精確匹配的新型催化材料,設計兼具高效水解纖維素/半纖維素的酸性中心和選擇性切斷C—C鍵的雙功能催化劑以及選擇性切斷C—O鍵的多功能催化劑,制備重要的一元醇和二元醇;二是通過設計具有糖苷鍵水解功能、單糖異構化功能、經由反羥醛縮合的C—C鍵斷裂功能、鹵素輔助的C—OH鍵催化斷裂功能的雙功能或多功能催化劑體系,實現以纖維素為原料制備乳酸、己二酸、乙醇酸等和以木質素為原料制備對苯二甲酸及其衍生物等;三是研究高性能的催化材料和與之匹配的溶劑體系,研究催化劑的尺寸形貌、活性中心與載體之間的電荷傳遞規律,達到催化反應選擇斷裂鏈接木質素單體之間的C—O鍵或C—C鍵,保留苯環結構制備酚類化合物;四是開展反應機理和催化劑構效關系方面的研究,通過氣—漿—固多相體系中氣泡的運動行為以及氣液與液固傳遞關系,建立基于生物質轉化的流體流動與傳遞和反應耦合理論。

(中國石化有機原料科技情報中心站供稿)

Supply and Demand Status of Butadiene at Home and Abroad and its Development Prospect

Tan Jie

(SINOPECMaomingCompany,Maoming,525011)

The production,consumption and development prospect of butadiene at home and abroad were analyzed.The total global production capacity of butadiene was 15 107 kt/a and consumption was 11 049 kt/a in 2015.It is forecasted that the consumption will reach about 12 530 kt/a in 2020.In 2015,the production capacity of butadiene reached 3 914 kt/a,and consumption reached 2 775 kt in China in 2015.It is estimated the apparent consumption will reach about 3 100 kt/a in China in 2020.The development trend of butadiene industry and suggestions for the development of butadiene in China were put forward.

butadiene,production,consumption,market analysis

2016-09-03。

譚捷,男,1979年出生,2001年畢業于廣東石油化工學院有機化工專業,高級工程師,主要從事石油化工產品市場及技術信息調研工作。

1674-1099 (2016)05-0013-06

F426

A