新常態下PPP投資的約束與激勵——來自中國水業的證據

2017-01-05 06:51:32唐祥來劉曉慧

財貿研究 2016年6期

唐祥來 劉曉慧

(南京財經大學 財政與稅務學院,江蘇 南京210046)

新常態下PPP投資的約束與激勵

——來自中國水業的證據

唐祥來 劉曉慧

(南京財經大學 財政與稅務學院,江蘇 南京210046)

研究表明:PPP投資有效地改善了中國供水綜合生產能力和用水普及率,且私人資本對欠發達地區的水業公共投資具有“擠入效應”,而對發達地區表現為“擠出效應”。前期PPP投資、地方公共支出、外國投資等對當期水業PPP投資呈現正向效應,但稅收負擔對東部、中西部地區的PPP投資分別產生負面、正面效果,城鎮居民人均收入對水業PPP投資為負面影響。從激勵PPP投資角度來看,應完善法制保障私人資本投資PPP利益,構建完善的PPP投資的稅收優惠政策支持體系,進一步推進利率市場化改革,優化金融環境,重視政府投入引導與支持,促進PPP模式的發展。

PPP投資;水業;政策激勵;投資不確定性

一、引言及相關文獻回顧

近年來,政府與社會資本合作(PPP)模式作為一種創新機制得到了前所未有的重視。世界銀行估計,1%的PPP基礎設施投資能產生1%的GDP增長。PPP投資能否成為拉動中國經濟增長的新引擎,值得期待。2015年5月份,國家發改委發布PPP項目1043項,但簽約率僅為10%左右,即使考慮推廣PPP項目需要時間等因素,如此低的簽約率也需要引起足夠的重視。是什么因素制約著社會資本參與PPP項目的熱情?PPP投資的本質約束何在?政府通過什么樣的政策調整能夠激發社會資本的積極性從而促進PPP投資?無疑,項目成功與否是社會資本關注的焦點,而成功的因素不僅僅影響項目利益相關者行為,也影響著政府相關政策的制定。

已有關于采用PPP模式的驅動力研究主要集中在兩個方面:一是定性討論采納PPP模式的原因或動力(亓霞 等,2009;樊千 等,2015)、PPP風險分擔及治理(周小付 等,2016;劉窮志 等,2015;李妍,2015)和建立獨立的PPP監管模式(陳婉玲,2015),但缺乏原因的具體分析(Startin et al.,2009);二是定量驗證PPP模式實施的驅動力(LaFrance et al.,2005;Cheung et al.,2009;Cheung et al.,2011;Burger et al.,2011;Liu et al.,2011;Joha et al.,2010;唐祥來 等,2012)及PPP模式效率的影響因素分析(張萬寬 等,2010),主要體現在三個層面,即不同國家的PPP項目關鍵的成功因素研究、PPP項目關鍵的失敗因素研究和不同利益相關者的PPP項目實施動力研究。通過梳理文獻,可以發現,PPP項目關鍵的成功因素(CSFs)可以概括為15種,組合為7大類,分別是:穩定的宏觀經濟環境、適度的法律和行政框架、好的治理、健康的經濟政策、實力雄厚且信譽良好的私人財團、成本收益可行性分析、有效的風險配置以及創新性的技術解決方案等(Chan et al.,2010)。

Cheung et al.(2012)對中國大陸和中國香港進行比較研究,并就影響因素的相關性進行排序,發現兩地PPP項目主要影響因素存在一定的趨同性,但影響程度有差異:“完善的法律架構”對兩地來說均處在最重要的位置,“合適的風險配置和分擔”、“公共部門和私人部門的承諾與責任”、“穩定的宏觀經濟狀況”也處在較高的排序。在中國香港,“強大且信譽良好的財團”是關鍵因素之一,但在中國大陸,專家更強調“有效的金融市場”的穩定作用。Trangkanont et al.(2014)研究發現,導致PPP項目失敗的因素主要有:無效的交易管理、低劣的招標文件、不恰當的承包人、低效的PPP政策和戰略以及漸趨消弱的組織文化和員工行為等。PPP項目的實施動力因國家或地區不同而存在差異。Ismail(2013)通過對馬來西亞和英國PPP項目的比較研究后發現,馬來西亞PPP項目實施的最主要驅動力是:匹配經濟發展的更多設施需求壓力、私人動機和政府融資的短缺。盡管PPP項目成功的影響因素在兩個國家之間具有一定的趨同性,但優先等級卻存在明顯差異。為了減少社會資本的投機行為,王穎林等(2016)建立了政府部門與投資方之間的“激勵—努力博弈模型”,討論采用適當的獎勵和懲罰機制引導社會資本方的行為向雙方都有利的方向轉變,并克服投資主體的機會主義行為(畢蕾,2016)。

既有研究為政府推廣PPP項目以及如何加強PPP項目運行治理提供了理論支撐,但不足之處也顯而易見。首先,已有研究多通過訪問的形式獲取關于PPP項目關鍵成功因素的數據,因專家的職業、偏好等不同而有一定的人為性,從而影響結果的準確性。其次,基于企業層面的探究較少。事實上,政府的政策最終作用于企業的投資行為,沒有對企業投資行為本質動機的深入探討,PPP項目的CSFs結論的準確性令人存疑。最后,PPP項目關鍵成功(失敗)因素的行業研究沒有得到應有的重視,而不同行業的PPP項目,其關鍵的成功因素及其影響程度也有不同。

與現有研究大多基于宏觀層面不同的是,本文立足于微觀層面,以不可逆性投資為基點,以企業投資目標最大化為前提,來揭示企業參與PPP項目的真實動機。從企業層面構造PPP投資—政策激勵響應模型,不僅能客觀反映投資主體的利益訴求,更能契合市場參與社會治理的PPP模式特點。

二、企業PPP投資—政策激勵響應模型

(1)

也即ρF(V)dt=E(dF)。又因E(dz)2=dt,E(dz)=0,E(dt)2=0,于是有:

(2)

將式(1)代入式(2)化簡后得:

(3)

在最優點,即期投資和等待是等價的,于是有:F(V*)=V*-I。且有

F′(V*)=1

(4)

F(0)=0

(5)

參照Dixit et al.(1999)的動態規劃方案,給定Y*時,有:

β1V(Q,Y*)-Y*VY(Q,Y*)=β1I

(6)

(7)

假設一私人企業受托運行該PPP項目,投資為I,單位時間提供產品與服務Q,政府僅征稅融資S,征稅所產生的額外損失VS,PPP項目目標函數的基本形式為:

V(Q,Y)=η[U(Q,Y)-R(Q,Y)-(1+v)S]+(1-η)[R(Q,Y)-C(Q)+S]

(8)

其中:0≤η≤1 ,表示V中各個代理目標相對重要性的參數。PPP項目總的社會效用是U(Q,Y)=

1.純私人合約

當η=0時,式(8)為V(Q,Y)=R(Q,Y)-C(Q)+S,其為純私人性質,即私人企業代理執行項目,通過向使用者收費覆蓋投資成本和利潤,且政府不給予補貼。而此時私人的最佳收益是:

2.純公共合約

當η=1時,式(8)為V(Q,Y)=U(Q,Y)-R(Q,Y)-(1+v)S,其為純公共性質,即公共部門獨立執行項目。從會計角度來說,項目的投資成本是通過稅收得到補償。此類投資*中國高速公路公共投資通過收費方式彌補成本的做法非常普遍,社會各界對此也是議論紛紛。而官方的解釋是商業貸款投資建設,收費還貸順理成章。其實,該解釋混淆了一組基本概念,即公共產品的性質和籌資模式。一般而言,只要是公共供給基礎設施,就應該是接近純公共產品的準公共產品,免費或低收費使用,它不因籌資模式的變化而改變。追求的是社會公共收益,通常不進行對稱性預算安排。而這時最佳消費者剩余是:

3.PPP合約

當0<η<1時,屬于典型的公私伙伴關系性質。在η=0.5*公私相同比例的股份是一種理想狀態下的合作模式,它不僅充分地利用了私人部門的資金和管理技術,也照顧了社會公共利益。但2014年在中國熱推的PPP模式,存在大量政府控股的PPP公司,這嚴重約束了私人企業的話語權,事實上也為私人資本進入公用事業領域制造了新的障礙。時,達成項目目標函數為:V(Q,Y)=ηU(Q,Y)+(1-2η)R(Q,Y)+(1-2η-ηv)S-(1-η)C(Q)。在理想狀態將其代入式(6)化簡得:

(9)

假設嚴格按照η=0.5分享收益,則公共部門和私人部門理想獲益:

故從成本視角來看,PPP合約正常運行,需滿足條件:

理論假設1:如果稅收扭曲效應越大(ST>S),投資的稅收負擔越重,私人資本參與PPP投資的熱情越低。

在純公共合約下,公共投資成本主要通過稅收得以補償,而稅收的強扭曲效應,帶來經濟增長的負面效應明顯。這種經濟增長的負面效應反映在高昂的私人投資成本上,私人資本參與PPP投資的熱情下降。

理論假設2:在PPP合約下,給予私人代理的補貼越多,私人資本參與PPP投資的熱情越高。

分別用εUQ、εRQ、εCQ表示社會效用彈性系數、私人收益彈性系數和私人成本彈性系數,并將其帶入上式得ηU(Q*,Y)εUQ+(1+2η)R(Q*,Y)εRQ-(1-η)C(Q*)εCQ=0。

三、方法與數據

(一) 研究樣本

本文以1994—2015年間中國大陸453個水業基礎設施PPP項目為研究樣本,來驗證私人資本對水業發展的影響以及判斷水業PPP投資的影響因素。盡管中國大陸還未制定專門法律明確PPP投資地位,且社會資本參與公共基礎設施領域也只是在中共十八屆三種全會以后才得到更多鼓勵與支持,但民營部門介入基礎設施領域并非新鮮事。2014、2015年國家發改委和財政部密集推出PPP項目,但簽約率不高,沒有改變中部地區PPP投資不突出的狀況,故本研究將中國大陸劃分為東、中西部兩個地區進行對比考察。

總的來看,1994年以來,中國水業基礎設施PPP融資規模呈上升趨勢,并于2007年達到峰值。由于基礎設施投資效益的持續性和滯后性,PPP項目融資規模在一定周期內出現波動,并與經濟周期、國家的經濟政策等宏觀背景相聯系。統計數據分析表明,公共基礎設施私人融資規模達到峰值時,也是中國經濟處于較為繁榮的時期,此時民間資本充裕,參與投資基礎設施建設的條件具備并得到政策的默許支持。但2010年以后,民營資本對基礎設施的投資出現了不同程度的萎縮。4萬億刺激計劃不但沒有引致民營資本進一步投入水業基礎設施,相反,政府主導型投資在一定程度上對民營投資產生排斥效應。藉此可以初步判斷,政府的宏觀經濟政策取向對民營資本參與基礎設施建設的積極性形成實質性影響。

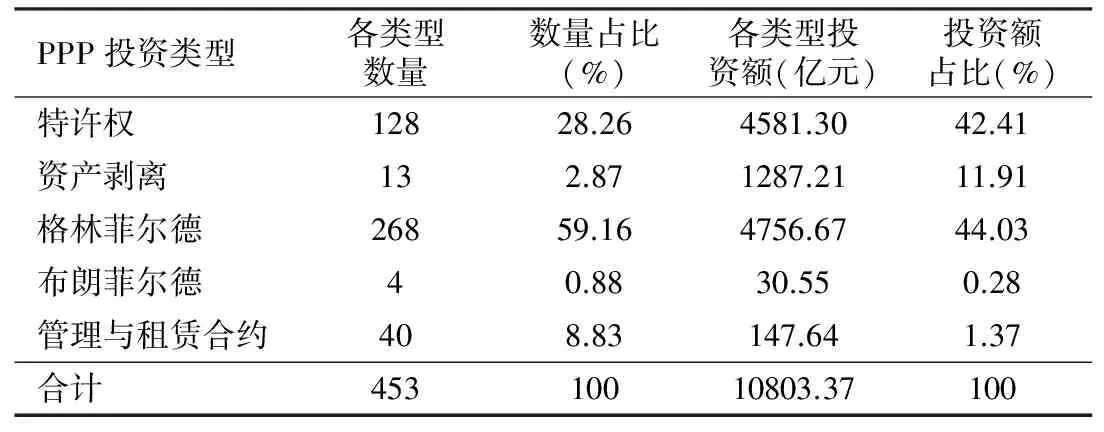

表1 中國PPP模式融資建設的類型

數據來源:世界銀行官方網站,http://ppi.world bank.org。

地區的投資環境也是影響PPP投資的因素之一。東部PPP投資項目數和投資額都超過中西部。西部地區城市水業PPP融資增速最為緩慢,這可能與西部大開發計劃有關,大量公共資本充斥著基礎設施建設領域,民營資本介入的空間有限。

從民營資本參與水業基礎設施的模式來看,主要有五種類型:特許權(Concession)、資產剝離(Divestiture)、格林菲爾德(Greenfield project)、布朗菲爾德(Brownfield)以及管理與租賃合約(Management and lease contract)。如表1所示,實踐中,格林菲爾德和特許權合約是主要的PPP投資模式。 隨著治理模式的改革,以及政府購買公共服務規模的擴大,多種形式PPP合約的出現及達成為必然的趨勢。

(二)模型與變量

借鑒Dixit et al.(1999)的思路,本文將PPP項目作為一個整體,并安排了“私人企業的主動參與”,試圖克服新公共管理理論的公平性不足難題。結合中國的經濟社會發展狀況,并參照Kirkpatrick et al.(2006)的計量模型以及Sodal(2001)的投資決策的“選擇性價格模型”,設定計量經濟學分析模型如下:

ln(Yit)=αln(Xit)+λRit+μi+ηt+εit

(10)

其中,t、i分別代表年份和地區,ηt、μi分別表示時間和地區特定效應,εit為隨機擾動項,Yit、Xit、Rit分別為水行業發展水平、宏觀經濟控制變量和核心虛擬變量。具體解釋如下:

水行業發展水平(Yit)。從現有研究來看,通行做法是利用供水質量、供水價格、用水人口數、供水管道長度、供水綜合生產能力等變量來反映水行業發展水平,但實證分析存在諸多困難。首先,一致性供水質量衡量指標缺乏。雖然國家有統一的水質量衡量標準,但在中央制定標準的同時,各地區又有自己的水質量衡量標尺,不一致性突出。其次,供水價格形成機制地區差異明顯。最后,1999年前的用水人口數和供水管道長度數據缺失。鑒于數據的可得性,本文選用供水綜合生產能力(capacity)、用水普及率(coverage)以及水行業固定資產投資額(wat_exp)來分別衡量水業供給能力、城市居民用水普及水平以及水業公共支出規模,以綜合反映水行業發展水平。

控制變量(Xit)。地區城鎮居民人均收入(income)是供水需求的經濟基礎。通常情況下,人均收入與供水需求呈正向變動關系。人口密度(pdense)也是影響用水需求的一個重要變量,且是剛性的。而人均日生活用水量(pwater)與居民的水消費習慣有著較大的關聯,并影響水消費總量。

核心虛擬變量(Rit)。中國城市水業融資模式的變革經歷了一個逐漸向民營資本開放的運行軌跡,用虛擬變量privateit表示“民營資本是否參與城市水業建設”,privateit=1表示民營資本參與,privateit=0代表民營資本沒有參與。帶入虛擬變量,則式(10)變為

ln(Yit)=αln(Xit)+λprivateit+μi+ηt+εit

(11)

以上數據來源于各年份《中國統計年鑒》、《中國城市統計年鑒》、分省統計年鑒以及世界銀行(WB)的PPI(Private Participation in Infrastructure)數據庫。

為解決內生性問題,本文采用Hausman檢驗,驗證誤差項與各變量間是否存在相關性。在解釋變量中只保留核心虛擬變量,利用式(11)對上述3個反映水行業發展水平的因變量分別進行回歸。如果回歸結果存在拒絕固定效應與隨機效應無系統性差異的零假設,則說明虛擬變量與誤差項存在相關性。借鑒Heckman虛擬工具變量估計方法進行處理。首先,就各地區是否允許民營部門進入水行業,利用分類評定(Logit) 模型,對自變量進行評定。其次,將被解釋變量預測值與虛擬變量的交互值作為工具變量進行回歸。方法如下:

Rit=βkln(Xit)+vi

(12)

Prob(Rit=1)=Prob[vi-βkln(Xit)]=1-F[-βkln(Xit)]

(13)

利用 Logistic 模型,可以得到:

(14)

故式(13)可以表述為:

ln(Yit)=αln(Xit)+λRit(P^)+μi+ηt+εit

(15)

利用固定效應模型,以式(15)中的工具變量估計值對式(10)進行內生性校正。

四、實證分析

(一)民營資本對水行業發展的影響

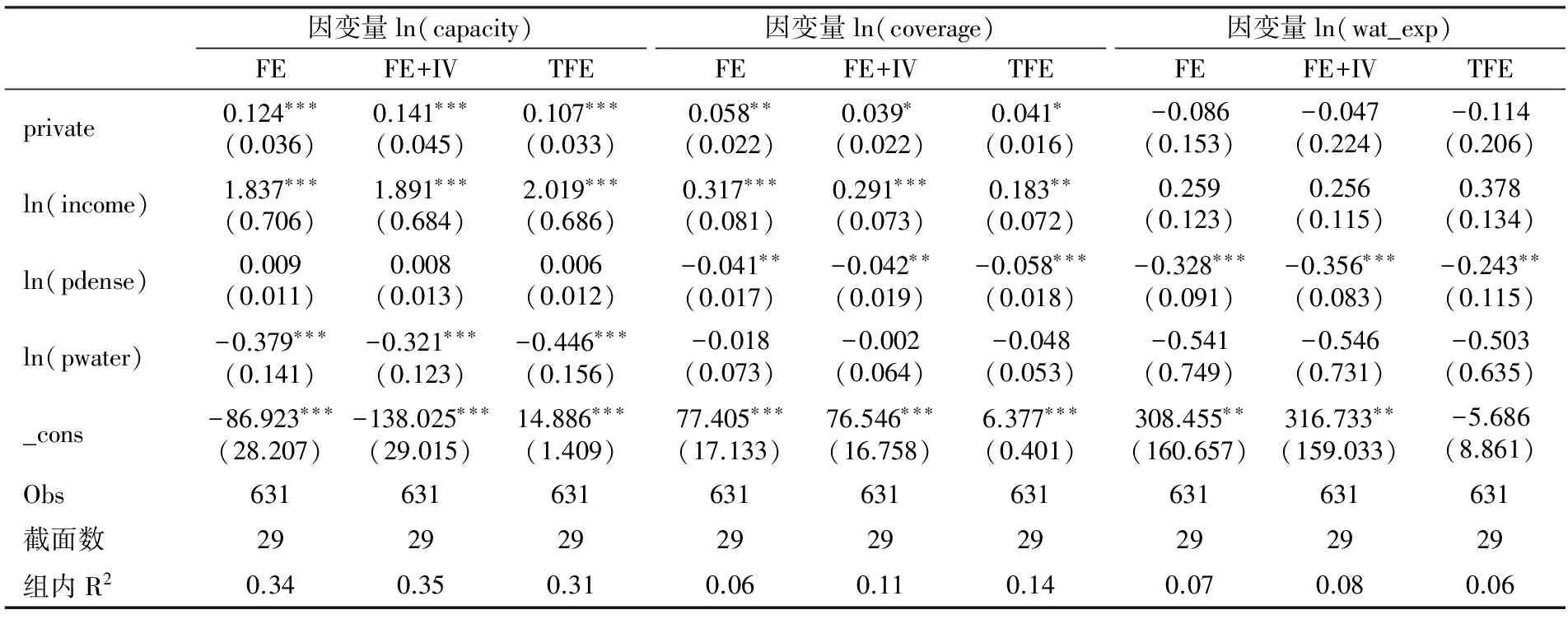

選取1994—2015年中國大陸29個省份的水業投資及其宏觀經濟發展數據進行實證分析(略去西藏自治區,重慶并到四川省)。利用固定效應(FE)和固定效應工具變量(FE+IV)方法,對式(11)、(15)進行回歸,分析民營部門資本進入水業的積極性及其對水行業發展的影響。同時,采用雙固定效應模型(TFE) 對式(11)進行回歸。結果見表2。

表2 民營資本對水業發展的影響

注:***、**、*分別表示在1%、5%、10%的統計水平上顯著,括號中的數值為標準差。采用固定效應(FE)、固定效應工具變量(FE+IV)和雙固定效應法(TFE)分別對解釋變量進行回歸。其中,工具變量是對固定效應結果的校正,雙固定效應是對回歸結果的穩健性檢驗。

當民營部門參與水業基礎設施融資時(核心虛擬變量private=1),對水行業發展的影響及其顯著性存在差異。其中,對供水綜合生產能力以及用水普及率有正向顯著影響,提升供水能力0.124~0.146(萬立方米/日),提高用水普及率約為3.9%~5.8%。這在一定程度上驗證了民營資本具有較高效率的經驗結論。即便是傳統的公共部門生產與供給模式,民營資本的有限介入也都能有效提升其綜合供水能力。但民營資本的參與對水業公共支出規模產生不顯著的負面效應,主要原因在于民營資本的引入能夠緩解政府的預算約束,使得有限的公共資源可以用于其他公共事業上。

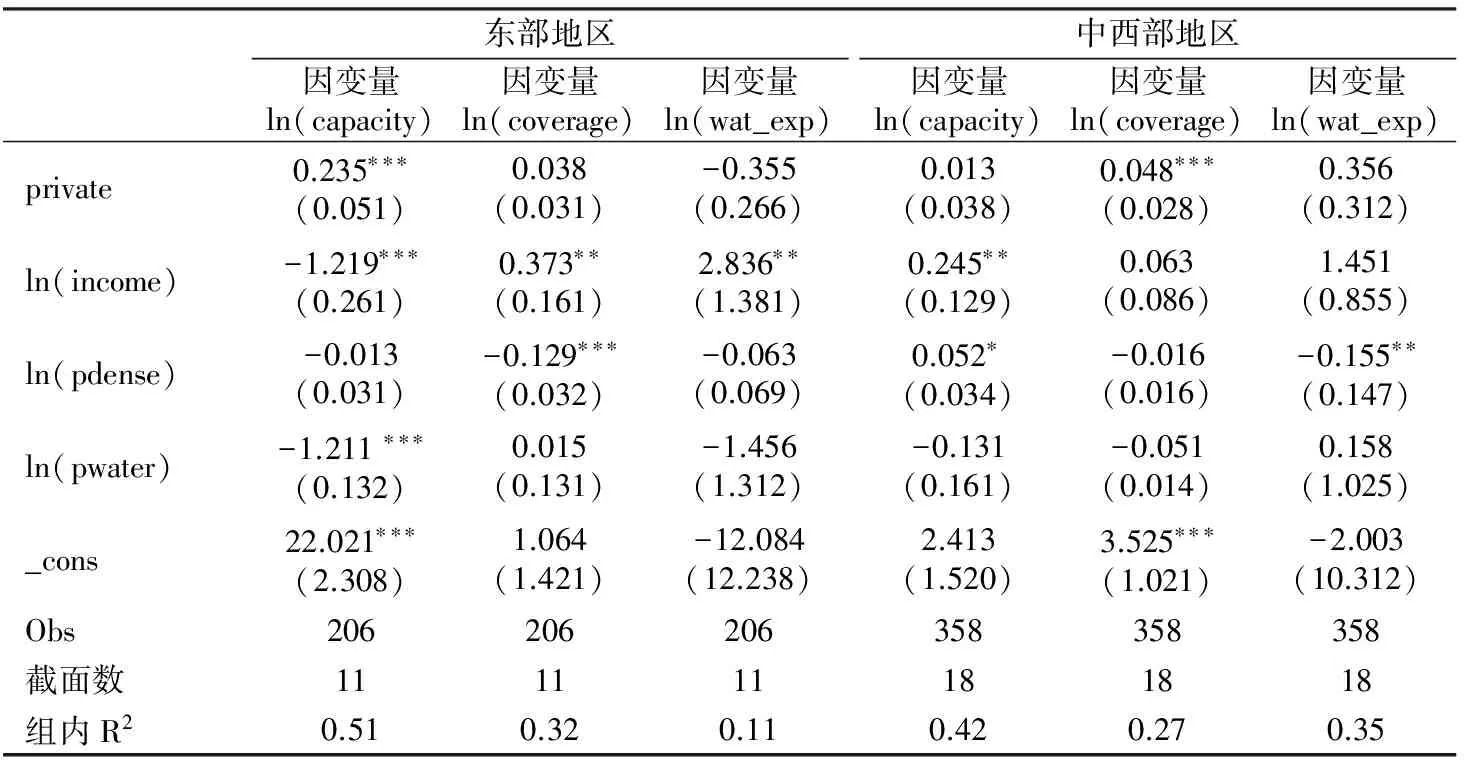

表3 民營資本對東、中西部地區水業發展的影響

注:***、**、*分別表示在1%、5%、10%的統計水平上顯著,括號中的數值為標準差。

城鎮居民人均收入對供水綜合生產能力、用水普及率以及水業公共支出有著正向影響,但對水業公共支出的影響并不顯著。可見,城鎮居民人均收入水平不是水業基礎設施公共投資的直接影響因素。人口密度對水行業的綜合生產能力的影響雖然為正向,但也不顯著,而對用水普及率和水業公共支出的影響則為顯著的負面效應。同樣,人均日生活用水量對水行業各指標的影響亦不一致,說明中國城市綜合供水能力和用水普及率的提高與快速城市化的發展不相協調。

民營資本的參與對東、中西部地區水業發展的影響是否存在差異?本文使用雙固定效應(TFE)方法進行回歸,結果如表3所示。民營資本的參與顯著提高了東部地區的供水綜合生產能力和中西部地區的用水普及率,但對東部地區的用水普及率的影響不顯著,這可能因為東部原有用水普及率已經達到了較高水平,其增長空間有限。此外,民營部門的資本無論對東部發達地區還是中西部欠發達地區的水業公共支出的影響都不顯著,且存在相異的作用。其中,對中西部地區的水業公共投資具有“擠入效應”,而在東部地區則表現為“擠出效應”。這反映不同地區的政府對水業引入民營資本的態度及投資行為的差異。欠發達地區更渴望改善基礎設施,積極配合民營資本并進行一定數量的公共投入,因此,民營資本便成為公共投資的有益補充。而發達地區因投資環境較優,民營資本踴躍介入,公共資本主動撤出,轉投到其它領域,出現“擠出效應”。 這與Nelson(2011)的結論正好相反。可能的解釋是,城市水業作為傳統型公用事業,民營資本的進入需要政府的積極推動,或者說民營資本的進入受制于公共決策的強力約束。總的來看,民營資本進入水行業是被動的,且規模有限,在現實背景下還沒有產生投資擴張的引致效應。

(二)水業PPP模式發展的影響因素分析

改革開放初期,水業PPP模式主要制約于政治制度,也即受制于政府對民營資本進入公共領域的接納程度。隨著社會對民營資本的認可以及對PPP模式認識的加深,政治制度的決定作用在弱化,受多因素的交織影響,但各因素的影響效度存在差異。分析并度量這些影響因素對于完善相關的政策制度是非常重要的。根據經驗研究,本文選擇稅收負擔(taxbur)、地方公共支出(pub_exp)、外國投資(foreign)、城鎮居民人均收入(income)作為自變量,驗證其對PPP投資(PPP)的影響。這里的“稅收負擔(taxbur)=各地稅收收入/各地全社會固定資產投資”,用以衡量民營企業投資的稅收成本。考慮到水業基礎設施PPP項目投資在現實中可能具有慣性特征和“自增強”機制,在自變量中引入自回歸項PPPit-1。故設計如下形式的動態面板數據模型:

PPPit=αPPPit-1+β1taxburit+β2pub_expit+β3foreignit+β4incomeit+μi+ηt+εit

由于動態模型設定中,解釋變量中含有被解釋變量的滯后項,有可能產生內生性問題。為此,采用廣義矩估計(GMM)方法進行估算。GMM估計通常還需要對差分方程的隨機誤差項進行二階序列相關性檢驗和對所使用的工具變量的有效性進行Sargen(或Hansen)檢驗。

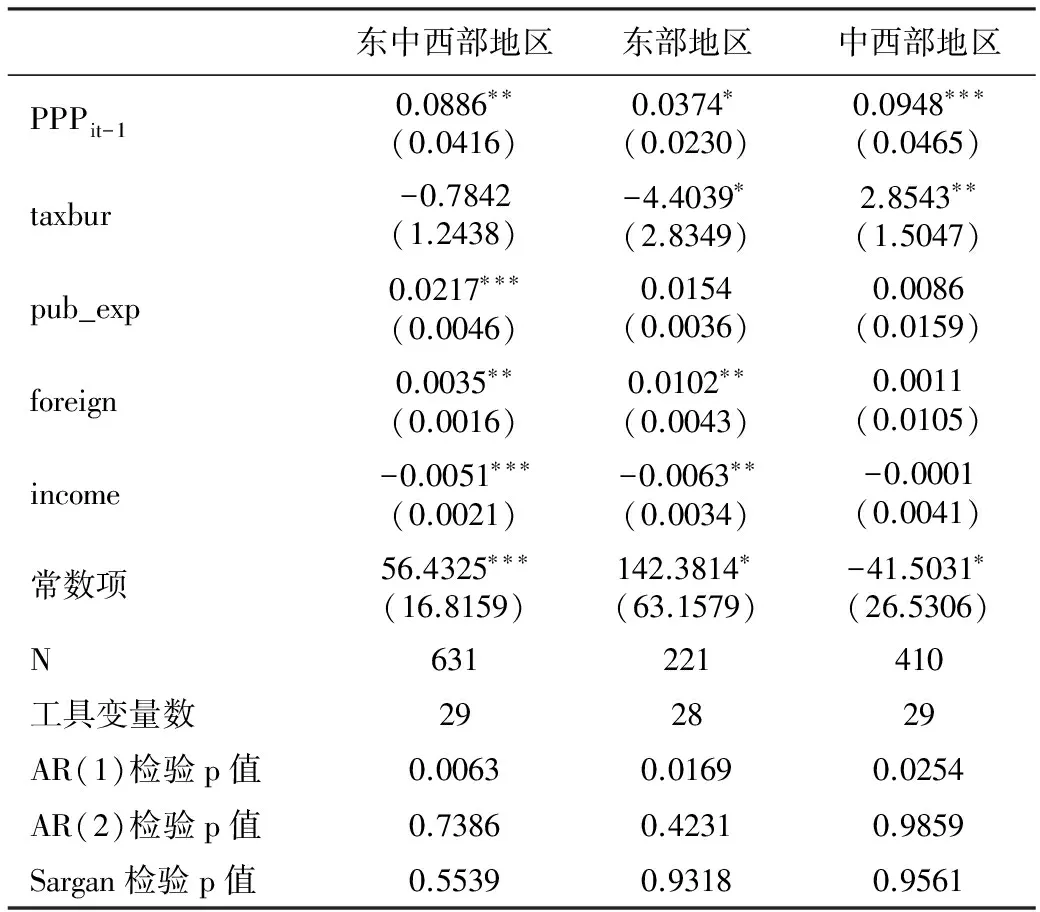

表4 水業PPP模式發展的影響因素分析

注:***、**、*分別表示在1%、5%、10%的統計水平上顯著,括號中的數值為標準差。

估計結果見表4。從Arellano-Bond一階和二階自相關檢驗得知,各模型殘差項均呈現顯著的一階自相關,但二階自相關不顯著。所有模型都通過了Sargan檢驗,表明工具變量是有效的。具體說明如下:

第一,水業PPP投資的滯后項與當期水業PPP投資在東中西部、東部、中西部均呈顯著正向關系。這與理論預期一致。表現在兩種效應上:持續投資效應和引致投資效應。原有的PPP項目投資企業,在項目運行順利和對宏觀政策穩定的預期下,對PPP項目的投資持續;而現存的PPP投資及其預期收益會產生引致投資效應。

第二,稅收負擔在整體層面上與PPP投資負相關。這驗證了理論假設1,但兩者不存在顯著的關系。在東部地區,稅收負擔對PPP投資有顯著的負效應,在中西部地區卻有顯著的正效應,表現出明顯的地區差異。可能的解釋是,中西部地區的水業基礎設施相對落后,民眾的改善訴求強烈,而政府的財力捉襟見肘,故傾向于以PPP模式實施項目的運行,并出臺稅收優惠政策,激勵民營資本參與和促進水業PPP項目的發展。

第三,在三種區域類型中,地方公共支出對水業PPP投資產生正的影響。這驗證了理論假設2。這種激勵機制主要體現在兩個方面:首先,財政給予民營部門參與水業基礎設施建設的補貼,提高了民營資本參與并提供公共服務的積極性;其次,地方公共支出的增加,改善了基礎設施建設環境,展現了投資的收益效應,引致民營資本進入。但這種民營投資與公共支出的“形影相隨”,正說明民營資本參與公共基礎設施建設的環境還有待于進一步改善。

第四,在三種區域類型中,外國投資與PPP投資呈正相關關系。外國投資往往是PPP投資的主要力量,且外資享受更多的政策優惠,更傾向于涉足水業基礎設施。改革開放以來,中國通過制度的調整,吸引外資參與到國民經濟各個領域,外資對促進經濟增長和產業結構轉型升級都產生了積極作用。

第五,城鎮居民人均收入對水業PPP投資的影響在三種區域類型中均為負,但在中西部地區不顯著。可能的原因是,居民人均收入較高的城市通常位于經濟發達地區,而這些地區的水業基礎設施已較為完善,相應地,水業PPP投資規模較小。而在中西部地區,該變量對PPP投資的影響是復雜的,PPP項目的開發經驗、完善的法律和行政框架等可能制約著水業PPP模式的投資規模。

五、結論與政策建議

(一)結論

民營資本的介入有力地提高了城市供水綜合生產能力,整體上促進了水行業的發展,但對水行業的公共投資則形成弱的負面效應。民營資本對地區水業發展影響差異明顯,PPP投資顯著提高了東部地區的供水綜合生產能力和中西部地區的用水普及率,但對東部地區用水普及率的影響不顯著。發達地區對PPP模式有較強的需求,同時該地區投資環境寬松,有著良好的投資收益預期,民營資本樂于進入,并對公共投資產生“擠出效應”。而欠發達地區水業基礎設施相對薄弱,其市場和政策的開放度相對有限,民營資本面臨較大的市場風險和政治風險,因此,這些地區需要通過公共投資引導并配合民營資本對這一行業的投入,形成公私資本的聯動,因而產生民營資本對公共投資的“擠入效應”。

在民營資本進入水業PPP投資動力方面,實證檢驗結果表明:在整體層面以及東部地區和中西部地區,前期PPP投資與當期水業PPP投資均呈現顯著的正向關系,表現出持續投資效應和引致投資效應。地方公共支出、外國投資對水業PPP投資產生正的影響,但稅收負擔對東部地區的PPP投資產生負面影響,對中西部地區的PPP投資卻有著顯著的正效應;城鎮居民人均收入對水業PPP投資為負面影響。這表明,經濟比較發達地區地方政府財力相對充裕,財政對公共基礎設施的投入占據絕對地位,從而形成強有力的行業壟斷,民營資本的進入存在諸多障礙。

(二)政策建議

PPP作為一種重要的治理工具,其以民營部門的介入并與公共部門結成長期合作伙伴關系提供公共服務為基本特征。在地方政府面臨債務膨脹、公共支出約束以及公共服務需求強勁的壓力下,利用PPP模式供給公共服務并促進相關產業的發展是一個理性選擇。而在基本消除民營資本進入公共基礎設施建設領域制度障礙的情況下,如何激勵民營資本進入是公共政策設計的關鍵。

第一,完善法制保障,提振社會資本參與PPP項目信心。從國外成功的PPP項目經驗來看,對于項目管理、風險管理及環境的可持續性等方面,均應引入適度的法規予以規范。使得企業能夠預期其投資是否能夠收回。盡管2014年以來中國政府出臺了一系列社會資本參與PPP項目的優惠條件,但缺乏保障優惠政策實施的政府承諾,更沒有法律法規予以保障,社會資本“前而不進”并非偶然。

第二,構建完善的PPP投資的稅收優惠政策支持體系。稅收是企業投資成本,是企業投資決策的主要約束因素。鑒于中國目前還未針對PPP投資出臺相應的稅收政策,可考慮先行制定PPP投資優惠政策,逐步向構建PPP投資的財稅政策支持體系方向發展。一是實施PPP投資進項稅退稅制度。PPP項目建設期需要大量的資本投入,但幾乎沒有銷項稅負債,進項稅資產無法利用而給社會資本帶來巨大的現金流障礙和企業投資成本。建議對部分投資收益低、回收周期長的項目實行進項稅退稅,減少企業投資的時間成本和緩解其融資困境。二是實行投資額一定比例的所得稅減免政策。充分發揮稅收政策工具性功能,著力減少社會資本投資成本。對于享受所得稅優惠政策的企業,采取資產投資方式投資并成功組建PPP項目公司的,可以按照其投資額的70%,在項目投資的當年抵扣投資企業的應納稅所得額,當年抵扣不足的,在以后納稅年度結轉抵扣。三是加大存量項目轉化成PPP項目的稅收支持力度。給予涉及政府方參與的各類資產交易減免稅,以及對于有利于地方政府減輕債務的存量項目轉換為PPP項目的,予以流轉稅和所得稅的減免優惠。

第三,進一步推進利率市場化改革,優化金融環境,給民營企業以公平的市場融資機會。融資是PPP項目的生命線。尤其是合作方的民營伙伴,能否順利并低成本獲得融資,往往是項目能否成功的關鍵。中國金融體制改革已取得了巨大成就,但利率的非市場化以及貸款的體制性歧視還普遍存在,這給民營企業融資帶來制度性成本與障礙。2015年3月,國家發改委聯合國家開發銀行發布了《關于推進開發性金融支持政府和社會資本合作有關工作的通知》,要求充分發揮開發性金融的有利作用,促進PPP項目順利落地。無疑,開發性金融的介入,不僅拓寬了PPP項目的融資渠道,更降低了項目公司的融資成本,這對引導社會資本參與PPP項目和PPP模式的推廣起到強大的助推作用。但這一舉措仍然被解讀為應急性優惠政策,如何建立一視同仁的企業融資環境,形成公平的企業融資長效機制,利率市場化是改革的重要目標。

第四,強化政府公共服務供給模式改革,提高政府向民營企業、非盈利組織購買公共服務的比例。公共服務外購是20世紀90年代興起的公共治理改革的核心內容,它是降低成本、促進創新、增加靈活性和提倡消費者價值的需要。公共服務外購既是公私合作的物質基礎,也是政府倡導公共治理改革的風向標。近年來,中國政府采購規模在不斷擴大,2013年其占全部財政支出達到11.7%,服務類采購相較于2012年大幅增長了26.4%,達到1534.4億元。但因地方經濟社會發展目標和文化傳統的差異、政府直接生產以及向國有企業購買的管理路徑依賴,致使政府采購規模相對不足,政府向民營企業、非營利性組織購買公共服務的比例有待進一步提高。

第五,重視政府投入引導與支持。PPP是一種較為新穎的治理工具,在投資盈利預期還不確定的情況下,政府的激勵政策固然重要,但如果沒有實質性的政府投入或看得見的優惠政策支持,這種激勵政策往往被看成是空頭支票。政府投入激勵體現在兩個方面:一是行業投資盈利預期。如財政對水業投資,它不僅顯示投資的政策導向,還給市場以強烈的投資盈利預期;二是政府投資改善投資環境,加強公私合作基礎。東部發達地區的水業PPP投資活躍并擠出政府投資,與前期的政府投入和良好的設施基礎不無聯系。當前,要實現政府投入引導,需要克服認識上的誤區。首先,在公共服務供給中引入PPP模式,目的在于提升公共支出效率,擴大公共服務的有效供給,而非僅僅為了節約公共資金,政府更不能因此逃避公共服務供給責任。其次,PPP是充分利用公私部門各自的優勢而建立的長期合作關系,這種合作需要信任基礎,并且是實質性的,政府投資是必需的。只有賦予民營部門以平等的合作者地位,政府與社會資本合作伙伴關系才能長久和諧。

畢蕾. 2016. 公共基礎設施PPP項目主體間的機會主義及治理[J]. 財經問題研究(4):18-23.

陳婉玲. 2015. 基礎設施產業PPP模式獨立監管研究[J]. 上海財經大學學報(6):47-56.

樊千,邱暉. 2015. PPP的本質、產生動因及演化發展動力機制[J]. 商業研究(5):137-143.

劉窮志,龐泓. 2016. 基礎設施項目建設風險與價值評估:VfM方法的改進及應用[J]. 財貿研究(2):120-127.

李妍. 2015. 不完全信息動態博弈視角下的PPP項目風險分擔研究:基于參與方不同的出價順序[J]. 財政研究(10):50-57.

亓霞,柯永建,王守清. 2009. 基于案例的中國PPP項目的主要風險因素分析[J]. 中國軟科學(5):107-113.

唐祥來,楊娟娟. 2012. 農業基礎設施建設PPP模式的投資激勵決策機制[J]. 農業技術經濟(10):112-119.

王穎林,劉繼才,賴芨宇. 2016. 基于投資方投機行為的PPP項目激勵機制博弈研究[J]. 管理工程學報(2):223-232.

張萬寬,楊永恒,王有強. 2010. 公私伙伴關系績效的關鍵影響因素:基于若干轉型國家的經驗研究[J]. 公共管理學報(3):103-112.

周小付,薩日娜. 2016. PPP的共享風險邏輯與風險治理[J]. 財政研究(4):39-45.

ALBERT P CC, LAM P T I, CHAN D W M, et al. 2010. Potential obstacles to successful implementation of public private partnerships in Beijing and the Hong Kong Special Administrative Region [J]. Journal of Management in Engineering, 26(1):30-40.

BURGER P, HAWKESWORTH I. 2011. How to attain value for money: Comparing PPP and traditional infrastructure public procurement [J]. OECD Journal on Budgeting, (1):1-56.

CHEUNG E, CHAN A P C. 2011. Risk factors of public private partnerships projects in China: A comparative between the water, power and transportation sector’s [J]. Journal of Urban Planning and Development, ASCE, 137(4):409-415.

CHEUNG E, CHAN A P C, KAJEWSKI S. 2009. Enhancing value for money in public private partnership projects: Findings from a survey conducted in Hong Kong, Australia compared to findings from previous research in the United Kingdom [J]. Journal of Financial Management of Property and Construction, 14(1):7-20.

CHEUNG E, CHAN P C, KAJEWSKI S L. 2012. Factors contributing to successful public private partnership projects: Comparing Hong Kong with Australia and the United Kingdom [J]. Journal of Facilities Management, 10(1):45-58.

DIXIT A, PINDYCK R S. 1999. A markup interpretation of optimal investment rules [J]. The Economic Journal, 109(4):179-189.

ISMAIL S. 2013. Drivers of value for money public private partnership projects in Malaysia [J]. Asian Review of Accounting, 21(3):241-256.

JOHA A, JANSSEN M. 2010. Public‐private partnerships, outsourcing or shared service centres ? Motives and intents for selecting sourcing configurations [J]. Transforming Government: People, Process and Policy, 4(3):232-248.

KIRKPATRICK C, PARKER D, ZHANG Y F. 2006. An empirical analysis of state and private-sector provision of water services in Africa [J]. World Bank Economic Review, 20(1):143-163.

LIU T, WILKINSON S. 2011. Adopting innovative procurement techniques: Obstacles and drivers for adopting public private partnerships in New Zealand [J]. Construction Innovation: Information, Process, Management, 11(4):452-469.

NELSON M W. 2011. A model and literature review of professional skepticism in auditing [J]. Auditing A Journal of Practice and Theory, 28(2):1-34.

STARTIN J, BAXTER A, HARDING N. 2009. Comparing public private partnerships for highway projects in the USA and the UK/EU: Applying lessons learned [J]. Journal of Public Works and Infrastructure, 1(4):329-348.

TRANGKANONT S, CHAROENNGAM C. 2014. Private partner′s risk response in PPP low-cost housing projects [J]. Property Management, 32(1):67-94.

(責任編輯 劉志煒)

Restrainers and Incentives in Public Private Partnerships Investments under the New Normal: Evidence of China′s Water Industry

TANG XiangLai LIU XiaoHui

(School of Finance and Taxation, Nanjing University of Finance and Economics, Nanjing 210046)

The research shows that PPP investment has effectively improved China′s comprehensive production capacity of water supply and water popularizing rate. When it comes to water industry, the private capital shows a crowd-in effect to public investment in less developed areas, and a crowd-out effect in developed areas. Previous PPP investment, local public expenditure and foreign investment have a positive impact on current PPP investment of water industry. Tax burden has a negative impact on eastern PPP investment and has a positive impact on midwestern PPP investment. There is a negative correlation between per captia income of urban resident and PPP investment of water industry. From the angel to motivate PPP investment, to promote development of PPP model, government can guarantee private capitals to join in PPP investment and gain benefit through perfect legal systems, build consummate taxation preference policy supporting system of PPP investment, further promote reformation of interest rate marketization, optimize financial environment, and pay attention to investment guidance and support.

public-private partnerships investment; water industry; policy incentive; investment uncertainty

2016-07-07

唐祥來(1964--),男,安徽樅陽人,博士,南京財經大學財政與稅務學院教授,碩士生導師。 劉曉慧(1992--),女,江蘇連云港人,南京財經大學財政與稅務學院碩士生。

本文系國家社科基金項目“政府購買公共服務的公私伙伴關系(PPP)模式研究”(14BJY162)、江蘇省社科基金重點項目“農村水利設施建設和治理的體制機制研究”(12GLA002)的階段性研究成果。

F283

A

1001-6260(2016)06-0092-10