2017年的樂觀因素

2017-01-11 18:10:14邢海洋

三聯生活周刊 2017年2期

邢海洋

拋開特朗普強勢美元和貿易戰的不利前景,投行和分析師們幾乎統一了口徑,看好2017年A股市場。通常,“飯碗”所系,證券從業者向來樂觀,預測也以跑偏為多。可畢竟在2016年的年底,除了貨幣趨緊,宏觀數據發出了樂觀與悲觀錯雜的信號。從企業經營的角度,已經到了置之死地而后生的時刻。

2016年11月,全國工業企業利潤同比增長14.5%,這是自2014年6月以來第二高的增速。當然,這都拜去產能之賜,煤炭和鋼材價格高漲,2016年1至11月,煤炭開采利潤同比增長156%。也正因此,盤踞制造業上游的國有企業出現了罕見的利潤增速超過民營企業的現象,1~11月國企利潤累計增速8.2%,為2014年以來的最高增速;私企利潤累計增速5.9%,連續三個月創年內新低。國企和民企,一邊是火焰一邊是海水,如此背離的現象只是在“四萬億”刺激的時候出現過,怎不令人產生國進民退、市場化進程受挫的焦慮。對于以民營企業為主的中下游企業,一面是成本高企,一面是需求不振,可謂腹背受敵。行業本來擁擠,誰也不敢先提價,眼睜睜看著利潤下滑,真是悲觀到了極點。

整個2016年,漲價似乎都發生在遠離消費者的“冰山”之下。從年初開始,煤炭、鐵礦石、造紙等大宗原材料就開始上漲,數月后傳導到整個工業領域:化工原料猛漲,包裝運輸行業成本抬高;9月21日,國家發布“最嚴治超令”,該行業依靠“超載”壓縮成本的潛規則被打破,運費單價上調了近三分之一。恰逢此時,韓國海運巨頭韓進倒閉,全球航運業重新洗牌,海運價格隨風漲;公路汽運漲價后,鐵路貨運也加入其中。12月,各大船舶公司“抱團”漲價,航運業又迎來一次大跳漲。只不過,所有這一切都被下游企業所吸收,消費者感覺甚微。

很多人認為以侵蝕私企利潤為代價的國企利潤回升根基并不牢固。可只要看看年底OPEC的聯合限產,就會了解企業之間除了競爭,絕望之中也會“抱團取暖”,之所以沒有發生,時機未到而已。“雙十一”過后,以樂視為先導,一夜之間,空調、電視、熱水器、冰箱等家電都在漲價,幾乎所有的家電企業都加入了漲價的“大合唱”,終端消費品的漲價就此開始。格力空調在“雙十二”優惠結束后宣布空調價格每臺上漲50~100元不等;美的緊跟其后發布了漲價通知。除了空調、電視機,在冰箱企業中,海爾、海信、美菱等企業早已悄然提價。就連價格一路下滑的平板電視機都逆轉了跌勢,60、70英寸的大屏幕漲價200到300元不等。歲末年初的銷售旺季本是廠家促銷沖量的時候,此時的大規模提價雖是不得已而為之,卻也可以視作既試探同行,也是在試探消費者,為來年的利潤之戰做準備。

中國的民營企業,因為缺乏金融資本的“無條件”支持,一直頗為自律。本次在原材料價格暴漲的帶動下, 國企去杠桿仍未實質性啟動,私營企業仍在降杠桿,資產負債率已降至51.1%,比危機前下降了7.3%。杠桿過高,給經濟運行帶來很大的風險,這是過去幾年的市場和政策共識。私營企業獲得債務渠道不暢,沒有國家信貸“大包大攬”,這本身就意味著違約的可能性不大,加之主動降杠桿,債務危機的風險更是大大降低了。中國企業近年來面臨的主要問題,無非是“去產能”和“降杠桿”,在民營企業這里,這兩項可以說已經完成。杠桿率高居不下、產能明降暗升的兩大頑疾基本上發生在國有企業層面。如果說2017年中國實體經濟存在著債務危機和供給過剩利潤下滑的風險,危險也只和國有企業有關。

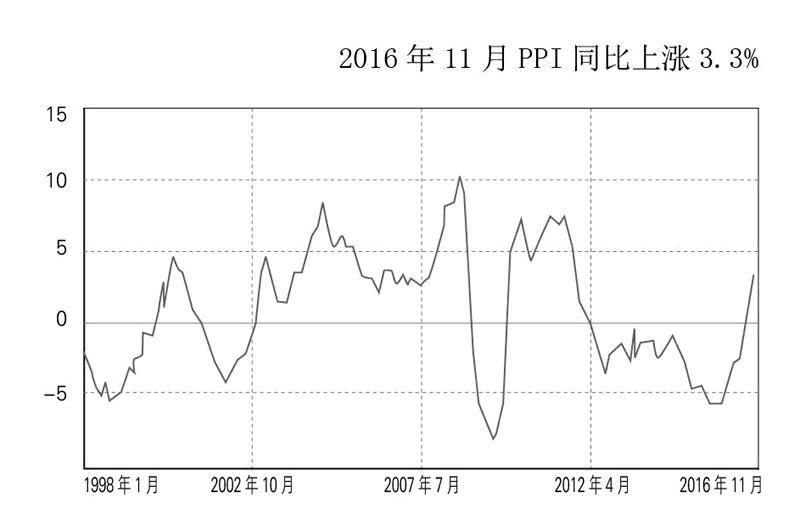

樂觀的信號于是又回到了2016年大宗商品的連續回升上。過去幾年,實體經濟供過于求,企業盈利低迷,而企業又努力去杠桿,PPI的連跌正是在這種情況下發生的。如今物價上漲,意味著供過于求的緊縮周期已經度過。PPI的回升,恰恰說明國有部門的“去產能”也卓有成效。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

華人時刊(2018年23期)2018-03-21 06:25:58

湖南農業(2016年3期)2016-06-05 09:37:36

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

現代企業(2015年2期)2015-02-28 18:45:07