我國經營者集中反壟斷審查中安全港規則的構建

2017-01-18 08:32:05汪小青

甘肅開放大學學報 2016年6期

汪小青

(江蘇東銀律師事務所,江蘇 南京 211100)

我國經營者集中反壟斷審查中安全港規則的構建

汪小青

(江蘇東銀律師事務所,江蘇 南京 211100)

《反壟斷法》實施五周年之際,中國的經營者集中反壟斷審查正在逐漸走向深入,亟待各類指南來加以指引,安全港規則的建立也屬其內容之一。我國應當建立一種“弱安全港”模式的安全港規則,兼采合并后企業的市場份額之和、相關市場企業數目、CRn指數和HHI指數,并輔之以效率、破產等適當的例外因素。

經營者集中;反壟斷;安全港規則

一、安全港規則的模式及指標

經營者集中反壟斷審查中的安全港(Safeharbors)規則是一種對于企業并購案件的過濾和篩選機制,如果一起擬議的并購案件在并購后的特定指標落在安全港范圍內,那么并購就被認為是安全的,無需進一步審查。安全港規則的作用就是要過濾掉絕大部分安全的企業并購案件,從而可以使競爭當局集中資源對那些明顯具有反競爭效應的并購進行審查,達到提高效率和節約資源的目的,同時安全港規則的存在可以提高法律的確定性、增強執法的透明度以及引導和規范企業之間的并購行為。

安全港規則在各國的立法實踐中存在著強弱兩種模式。第一種是“強安全港”模式,在這種模式下,反壟斷執法機構對低于所確定門檻值的并購交易不予禁止,并購交易可以獲得完全的保障;第二種為“弱安全港”模式或“參考安全港”模式,在這種模式下,反壟斷執法機構在并購審查中僅將安全港門檻值作為審查的參考依據之一①。而安全港規則的門檻值(Thresholds)一般用市場份額(Marketshare)、行業前N家企業聯合市場份額(CRn指數)、赫芬達爾-赫希曼指數(HHI指數)以及赫芬達爾-赫希曼指數的改變值(ΔHHI指數)來表示。

關于“強安全港”標準,歐盟委員會在其《橫向合并評估指南》第18段中有相關規定,如果相關企業在共同市場或其中的相當一部分市場中的份額不超過25%,在不影響適用條約第81、82條的前提條件下,則被認為是與共同市場相容的②。委員會規定該推定的原因在于,這類規模的集中通常不能對市場產生嚴重的影響。事實上,委員會基于這一“微量不計”原則,批準了大量集中,甚至沒有再去考慮其他因素[1]。在《歐盟企業合并控制制度——法律、經濟與實踐分析》中列舉了大量案例,而在具體案例的某個細分相關產品市場中,這一原則也得到了應用。例如,在希捷收購三星硬盤驅動器業務一案中歐盟委員會就指出,并購雙方在2.5”消費型電子產品硬盤(ConsumerElectronicsHDDs)這一獨立的相關市場的市場份額之和為10%~20%(希捷5%~10%、三星0%~5%),低于25%門檻值,因而沒有進一步進行單邊效應的分析③。在歐盟的《非橫向合并評估指南》中,也存在著類似的“強安全港”規則,其第27段規定,只要上述市場份額和HHI指數低于門檻值,委員會將不會認為合并存在競爭問題④。

與此不同的是,《橫向合并評估指南》關于HHI指數水平的規定則體現了一種“弱安全港”標準,其第21段規定,每一種HHI指數水平結合相關的增量就可以作為存在競爭憂慮的初步指針,然而,它們不能產生存在或不存在這種憂慮的推論⑤。美國2010年修訂的《橫向合并指南》也強調,設置這些門檻值(HHI指數和ΔHHI指數)的目的并不是提供一個嚴格的框架來區分利于競爭的合并與反競爭的合并,而是提供了一種方式來認定一些合并不大可能引起競爭問題,而一些合并則尤其需要運用其他因素來進一步檢驗其不利的競爭效果⑥。

應當指出,安全港規則的適用也是存在憂慮的。一方面,該規則的適用可能會使一項可疑的并購交易逃脫詳細審查;另一方面,從實踐來看,因為相關市場界定是一個比較困難的問題,而必須依靠相關市場界定才能進行的市場集中度分析并不是十分值得信賴⑦。顯而易見,這兩個問題在“強安全港”模式下表現得要嚴重許多。而在“弱安全港”標準下,輔之以適當的例外因素,這兩個問題可以得到一定程度的解決。

同時應當指出,“弱安全港”標準更加順應企業合并反壟斷審查中的“去結構化”特點。如,美國合并評估《橫向合并指南》出臺之初,具有典型的結構主義色彩,集中體現于在判定合并反競爭效果時對市場份額與集中度的過分倚重。從《橫向合并指南》過去各版的修訂來看,修訂中一直貫穿著一條主線,即不斷掙脫其早期強烈的“結構主義”特性。在“去結構性”這條道路上,2010年的修訂應該說是很大的一次跳躍,這可以從固定分析框架被打破、市場界定以及市場份額和市場集中度的作用被大大降低這些方面反映出來[2]。

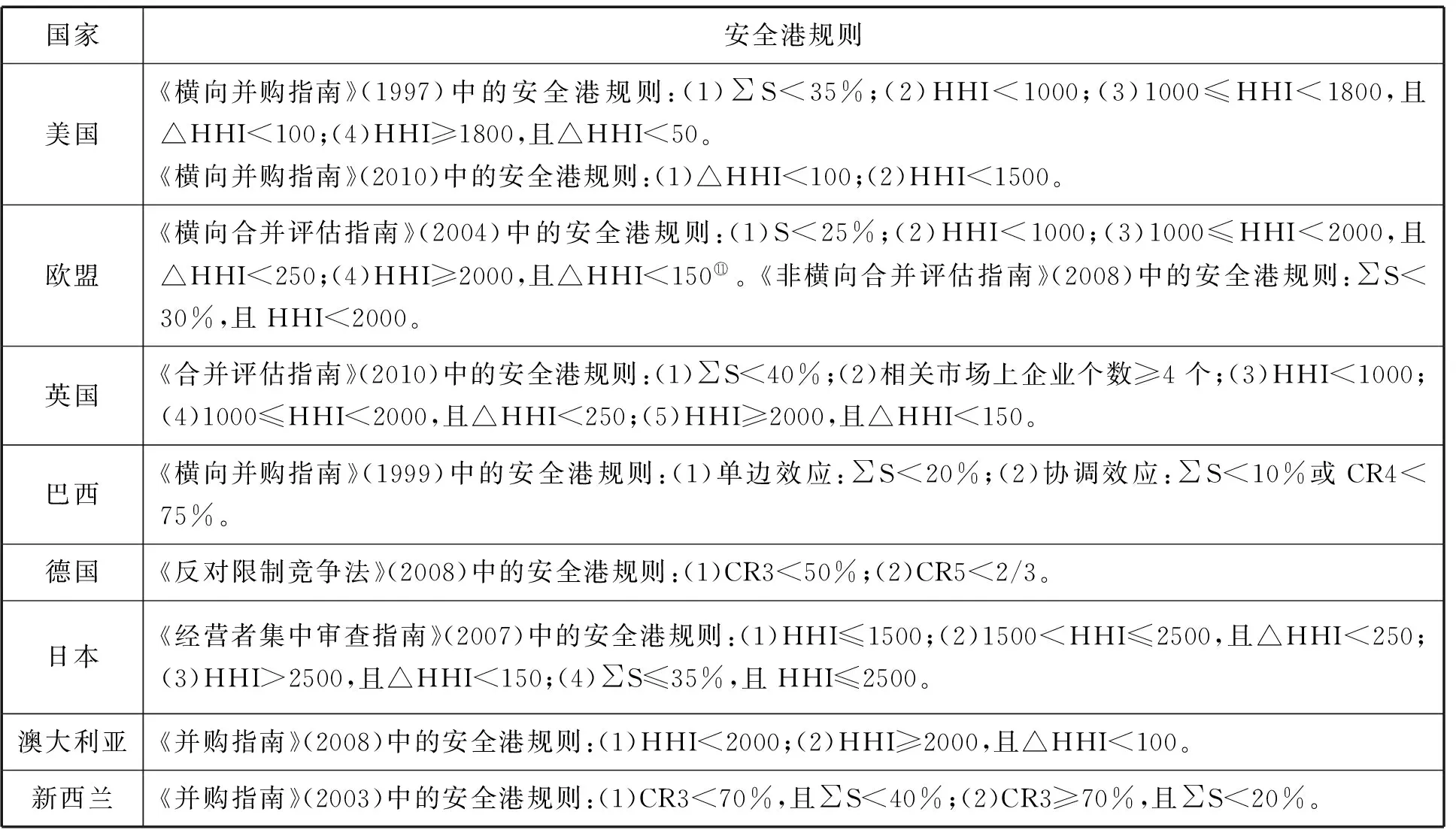

二、世界主要國家和地區的安全港規則

縱觀世界主要國家和地區的安全港規則(如表1所示),可以發現各國在設置安全港規則時所采用的規則設置模式、指標、指標數值各不相同。

2010年,美國司法部(DOJ)和聯邦貿易委員會(FTC)聯合發布了新的《橫向合并指南》⑧,替代了DOJ與FTC于1992年共同發布的《橫向合并指南》。其中的安全港規則刪去了市場份額指數,但是維系了運用HHI指數去測算市場集中度的做法,并提高了判定合并可能的反競爭效果的HHI和△HHI指數的門檻,擴大了安全港規則的標準幅度,也更加接近實踐中執法案例所反映的標準。從實踐來看,過去數年執法部門實際采用的標準明顯超過舊指南的標準,比如FTC從1999年到2003年的執法表明,除石油產業以外,如果合并后的HHI低于2000,則FTC很少予以反對,除非是該市場上最大的一些企業參與了該項合并;對HHI低于2400的合并,FTC也不大反對,除非合并導致的HHI增幅為300或更高[3]570。

歐盟委員會于2004年初通過的新的合并控制條例,在其說明部分的第32段指出,如果涉及的企業因市場份額有限,其集中不可能對有效競爭產生阻礙,那么這樣的集中可被視為與共同市場相容。在不損害《歐共體條約》第81條和第82條的情況下,這種情形尤其出現在以下情況中:相關企業在共同市場內或共同市場大部分區域內所占的市場份額不超過25%。在隨后的《橫向合并評估指南》⑨和《非橫向合并評估指南》⑩中對這一規則進行了細化,并且加入了HHI指數和ΔHHI指數來構成完整的安全港規則的門檻值。歐盟的主要特色在于對橫向合并與非橫向合并分別設置了不同的安全港規則。

表1 世界主要國家和地區的安全港規則[4]45-55

說明:∑S表示并購后企業在相關市場中的市場份額之和;CRn表示行業前N家企業聯合市場份額。

英國2010年發布的《合并評估指南》在安全港規則方面采用了市場份額、企業數目、HHI指數和△HHI指數四項指標。各項指標的門檻值同樣也更加寬松。例如,市場份額的門檻值由25%擴大到40%;合并后相關市場上的競爭企業數目由5個減少為4個;在HHI指標上,新指南與2003年的指南一樣,認為合并后HHI指數超過1000和2000的市場分別被視為集中市場和高度集中市場,但是2003年的指南認為,集中市場HHI指數的增加值超過100或高度集中市場增加值超過50就會被認為產生反競爭效果,而新指南認為集中市場中HHI增加值少于250或者高度集中市場HHI增加值少于150,都被認為不太可能導致實質減少競爭。

其他國家的安全港規則也各具特色,如巴西就單邊效應和協調效應的安全港規則作了區分規定,德國的安全港僅僅采用市場份額這一單一指標等。

三、我國企業并購反壟斷審查中的市場份額和市場集中度

《反壟斷法》第27條要求,審查經營者集中,應當考慮下列因素:(一)參與集中的經營者在相關市場的市場份額及其對市場的控制力;(二)相關市場的市場集中度;(三)經營者集中對市場進入、技術進步的影響;(四)經營者集中對消費者和其他有關經營者的影響;(五)經營者集中對國民經濟發展的影響;(六)國務院反壟斷執法機構認為應當考慮的影響市場競爭的其他因素。商務部《關于評估經營者集中競爭影響的暫行規定》第5條指出,市場份額是分析相關市場結構、經營者及其競爭者在相關市場中地位的重要因素。市場份額直接反映了相關市場結構、經營者及其競爭者在相關市場中的地位。第6條規定市場集中度是對相關市場的結構所作的一種描述,體現相關市場內經營者的集中程度,通常可用HHI指數和CRn指數來衡量。上述各項指標被認為是評估經營者集中競爭影響時的重要因素,但是并未就上述各項指標設定具體的門檻值。

不過類似安全港規則的簡化審查思路在商務部2013年4月3日公布的《關于經營者集中簡易案件適用標準的暫行規定(征求意見稿)》中得到了體現。其中第2條規定的簡易案件具體情形中前三種均是以市場份額來進行界定的,具體如下:(一)在同一相關市場中,所有參與集中的經營者所占的市場份額之和小于15%;(二)存在上下游關系的參與集中的經營者,在上下游市場中所占的份額均小于25%;(三)不存在上下游關系的參與集中經營者,在每個市場中所占的份額均小于25%。應當指出的是,安全港規則是構建于普通并購案件反壟斷審查之中的,其各項指標較簡易案件的規定應當更為嚴格。

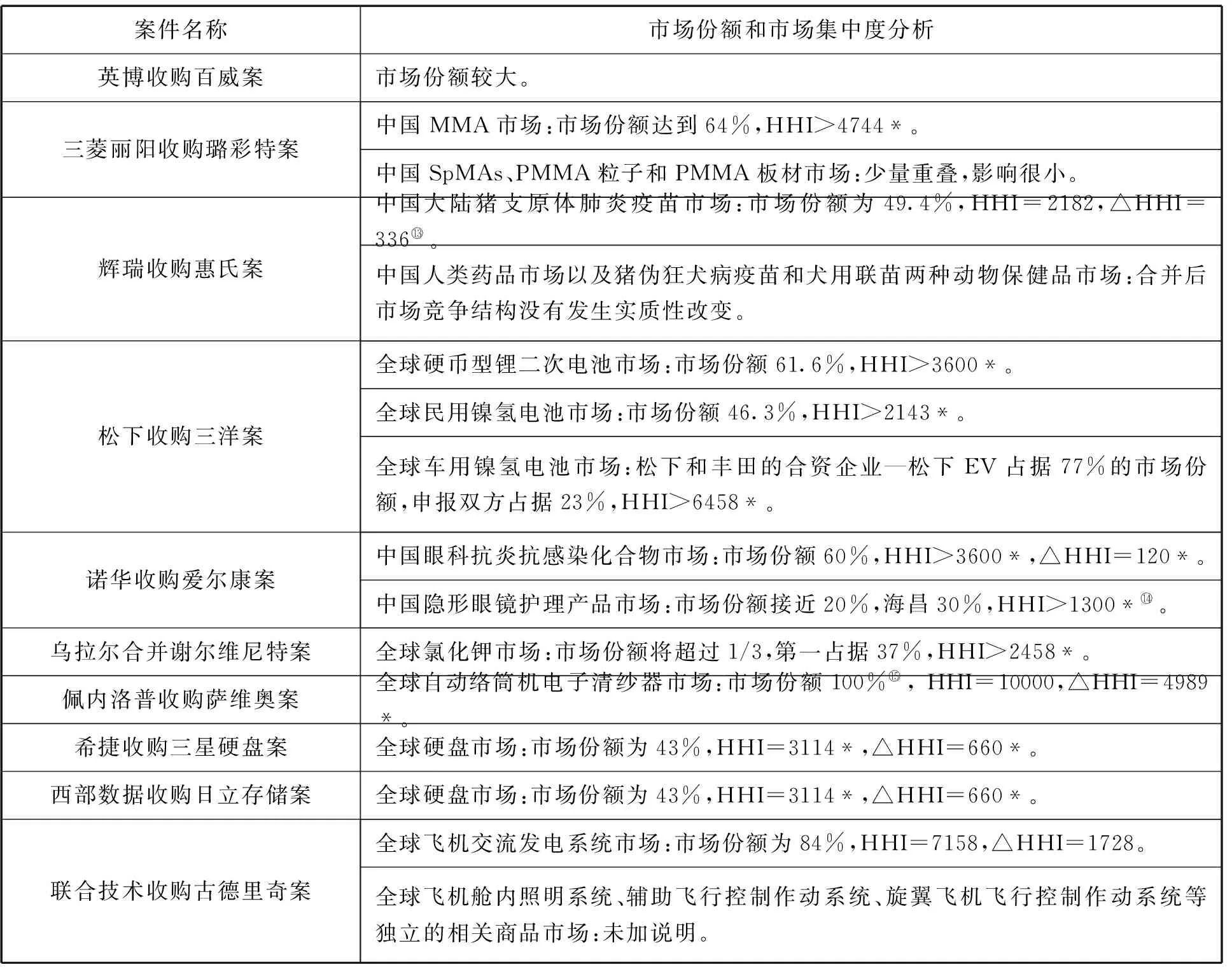

在經營者集中反壟斷審查的實踐領域,自2008年8月1日反壟斷法實施至2013年第一季度,商務部反壟斷局共審結經營者集中案件579件,其中無條件批準562件,禁止1件,附條件批準16件,在經營者集中反壟斷審查方面已經積累了初步的實踐經驗,其中無條件批準通過的比率與歐美幾無差異。研究選取截至2013年第一季度商務部公布的16起附加限制性條件批準的經營者集中案件中的10起橫向合并案件,對其中的市場份額和市場集中度分析加以歸納。

商務部在分析橫向合并申報時,全部對其中的市場份額和市場集中度進行了分析(如表2所示)。其中凡是商務部認定具有排除、限制競爭效果的經營者集中的市場份額均在30%以上,HHI指數在2000以上,△HHI指數在100以上。例外在于諾華收購愛爾康案中的中國隱形眼鏡護理產品市場(合并后的市場份額為20%,HHI>1300)和松下收購三洋案中的全球車用鎳氫電池市場(合并后的市場份額為23%),通過分析可見兩者在合并以后均可能產生嚴重的協調效應。此外值得注意的是,在若干細分的相關產品市場上,商務部并未加以詳細審查。例如:三菱麗陽收購璐彩特案中的中國SpMAs、PMMA粒子和PMMA板材市場、輝瑞收購惠氏案中的中國人類藥品市場以及豬偽狂犬病疫苗和犬用聯苗兩種動物保健品市場、聯合技術收購古德里奇案中的全球飛機艙內照明系統市場等。從商務部的表述(“少量重疊”“合并后市場競爭結構沒有發生實質性改變”)可以推定,商務部主要認為此類市場合并后的份額較小,不會產生明顯的排除、限制競爭效果。綜上可以認為,商務部在審查經營者集中時是存在默示的安全港規則的,對于某些低市場份額以及低市場集中度的經營者集中并未加以詳細審查而直接予以批準。

表2 商務部附條件批準經營者集中案件市場份額和市場集中度分析(水平集中部分)

說明:*此數據為筆者根據商務部公告計算所得。

四、關于我國反壟斷審查中安全港規則構建的設想

關于安全港模式的采用應當順應當前反壟斷審查中“去結構化”的潮流,采用“弱安全港”模式較為恰當。在我國經營者集中反壟斷執法實踐經驗尚且不足時,不宜運用一種“強安全港”模式過濾掉大部分低市場份額和低市場集中度的案件,而是應當通過這些具體案件來分析總結中國市場中的經營者集中可能具有的反競爭效果,不斷完善我國經營者集中反壟斷審查的分析因素。

在安全港規則具體指標的設計上,可以借鑒上述各國的立法經驗,兼采合并后企業的市場份額之和、相關市場企業數目、CRn指數和HHI指數。前兩個指數在國家工商總局課題組起草修訂的《關于知識產權領域反壟斷執法的指南(草案)》中得到了體現。其第十二條規定:“如果經營者存在下列情形之一,其知識產權許可等行為可以被視為對相關市場競爭的影響微小,國務院反壟斷執法機構可以不予立案調查,但知識產權許可等行為包含本指南第十三條第(一)至第(五)項和第十四條第(一)至第(二)項所規定的條款除外:(一)具有競爭關系的經營者在相關市場上的市場份額合計不超過20%;市場份額無法計算的,在相關市場上存在至少四家擁有可替代知識產權的其他經營者;(二)經營者與交易相對人在相關市場上每一當事人的市場份額均不超過30%;市場份額無法計算的,在相關市場上存在至少兩家擁有可替代知識產權的其他經營者。”

同時針對CRn指數和HHI指數在市場集中度分析中不同特點,在不同類型的企業合并中應當采用不同的指數。一般認為,HHI對于市場結構以及對于發生反競爭行為的危險性,比CRn表達得更精確。例如,CRn不能說明市場份額在n個最大企業之間是如何分布的。在總市場份額和競爭者數量既定的情況下,企業規模的任何差異都會使HHI增大;當所有企業的規模都一樣時,HHI數值最小。但是這一預測與以下觀念不一致,即當所有企業的規模都差不多大時,明示的通謀(或合作性的寡頭行為)最有可能成功。因此,如果認為某個市場上真正的競爭威脅是來自明示的通謀或合作性的、默示的通謀,則可以采用CRn來衡量該市場的集中度;如果所擔心的威脅是非合作性的寡頭壟斷行為,則可以采用HHI指數[3]565。而各類指數的具體數值設定則需要更多來自經濟學家的解釋,目前關于安全港規則閥值設定的經濟學研究主要有余東華、喬岳、張偉的《橫向并購反壟斷規制中的安全港規則研究》[5]和黃坤、張昕竹的《并購審查中的安全港規則:一種非參數方法》[4]兩篇文章。

最后應當指出,安全港規則提供的關于市場集中度的量化標準只是分析并購對競爭影響的一個出發點,除市場集中以外的其他因素,如市場進入壁壘的難易程度、效率、破產等因素也會影響到市場行為[5]70-76。因此,反壟斷當局在具體案例中適用安全港規則時需要考慮這些例外因素。

五、結語

值此《反壟斷法》實施五周年之際,中國的經營者集中反壟斷審查也正在逐漸走向深入,反壟斷審查部門以及企業均亟需各類指南來加以指引,安全港規則的建立也是其內容之一。基于安全港規則的利弊分析,以及總結歸納商務部附加限制性條件批準的部分水平集中案例,筆者主張我國應當建立一種“弱安全港”模式的安全港規則,兼采合并后企業的市場份額之和、相關市場企業數目、CRn指數和HHI指數,并輔之以效率、破產等適當的例外因素。

注釋:

①ICN(InternationalCompetitionNetwork),ReportonMergerGuidelines, 第36段,April2004,availableathttp://www.

internationalcompetitionnetwork.org/uploads/library/doc488.pdf.

②EuropeanCommission,Guidelinesontheassessmentofhorizontalmergers, 5.2.2004,availableathttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52004XC0205(02):EN:NOT.

③EuropeanCommission,CaseNoCOMP/M.6214 -Seagate/HDDBusinessofSamsung, 第298段,19.10.2011.

④EuropeanCommission,Guidelinesontheassessmentofnon-horizontalmergers, 18.10.2008,availableathttp://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:52008XC1018(03):EN:NOT.

⑤同②,第21段。

⑥U.S.DepartmentofJusticeandtheFederalTradeCommission,HorizontalMergerGuidelines, 5.3MarketConcentration,August19, 2010,availableathttp://www.justice.gov/atr/public/guidelines/hmg-2010.html.

⑦同①。

⑧同⑤。

⑨同②。

⑩同④。

[1]安德雷斯·馮特·葛拉雷茲,愛德娜·納瓦羅·瓦羅納,胡安·布羅尼·阿羅索,等.歐盟企業合并控制制度——法律、經濟與實踐分析[M]. 解琳,葉軍,譯.北京:法律出版社,2009:140.

[2]韓偉. 美國《橫向合并指南》的最新修訂及啟示[J]. 現代法學,2011(3):151-164.

[3]赫伯特·霍溫坎普.聯邦反托拉斯政策:競爭法律及其實踐[M].許光耀,等,譯.北京:法律出版社,2009.

[4]黃坤,張昕竹.并購審查中的安全港規則:一種非參數方法[J].中國工業經濟,2011(9).

[5]余東華,喬岳,張偉.橫向并購反壟斷規制中的安全港規則研究[J].產業經濟研究,2010(3).

[責任編輯 龔 勛]

2016-07-25

汪小青(1979-),男,江蘇高淳人,律師,主要從事經濟法學研究。

F

A

1008-4630(2016)06-0043-05

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

經營者(2021年12期)2021-07-26 07:20:34

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

幸福(2018年33期)2018-12-05 05:22:42

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

中國科技信息(2016年14期)2016-07-31 21:16:32

中國衛生(2015年9期)2015-11-10 03:11:30

筑路機械與施工機械化(2014年8期)2014-03-01 03:01:03