國內外大宗商品交易所發(fā)展現(xiàn)狀分析*

2017-02-03 03:07:46邱吉福何世鼎

海峽科學 2017年10期

邱吉福 何世鼎

?

國內外大宗商品交易所發(fā)展現(xiàn)狀分析*

邱吉福 何世鼎

集美大學工商管理學院

結合國外大宗商品交易市場的發(fā)展經驗,分析我國大宗商品市場的發(fā)展現(xiàn)狀及其與發(fā)達國家之間的差距。希望政府部門對大宗商品市場的發(fā)展進行科學設計,比如構建全國統(tǒng)一的大宗商品市場監(jiān)管體系等。

大宗商品市場 價格發(fā)現(xiàn) 定價權 政府監(jiān)管

商品交易是市場經濟的基礎。在經歷30多年的改革開放后,我國經濟建設取得了舉世矚目的成就。我國國內生產總值和外貿總量分別于2010年和2012年,超越日本居世界第二和超越美國居世界第一。而隨著生產和消費規(guī)模的不斷擴張,大宗商品(Bulk Stock)交易市場的重要性也越加突出①。主要原因:一是價格波動大;二是供需量大;三是易于分級和標準化;四是易于儲存和運輸等。在全球經濟一體化的形勢下,我們必須盡快建立起適合中國國情,并且是高效率的大宗商品交易所,以應對國際競爭。

1 國際主要大宗商品交易市場概述

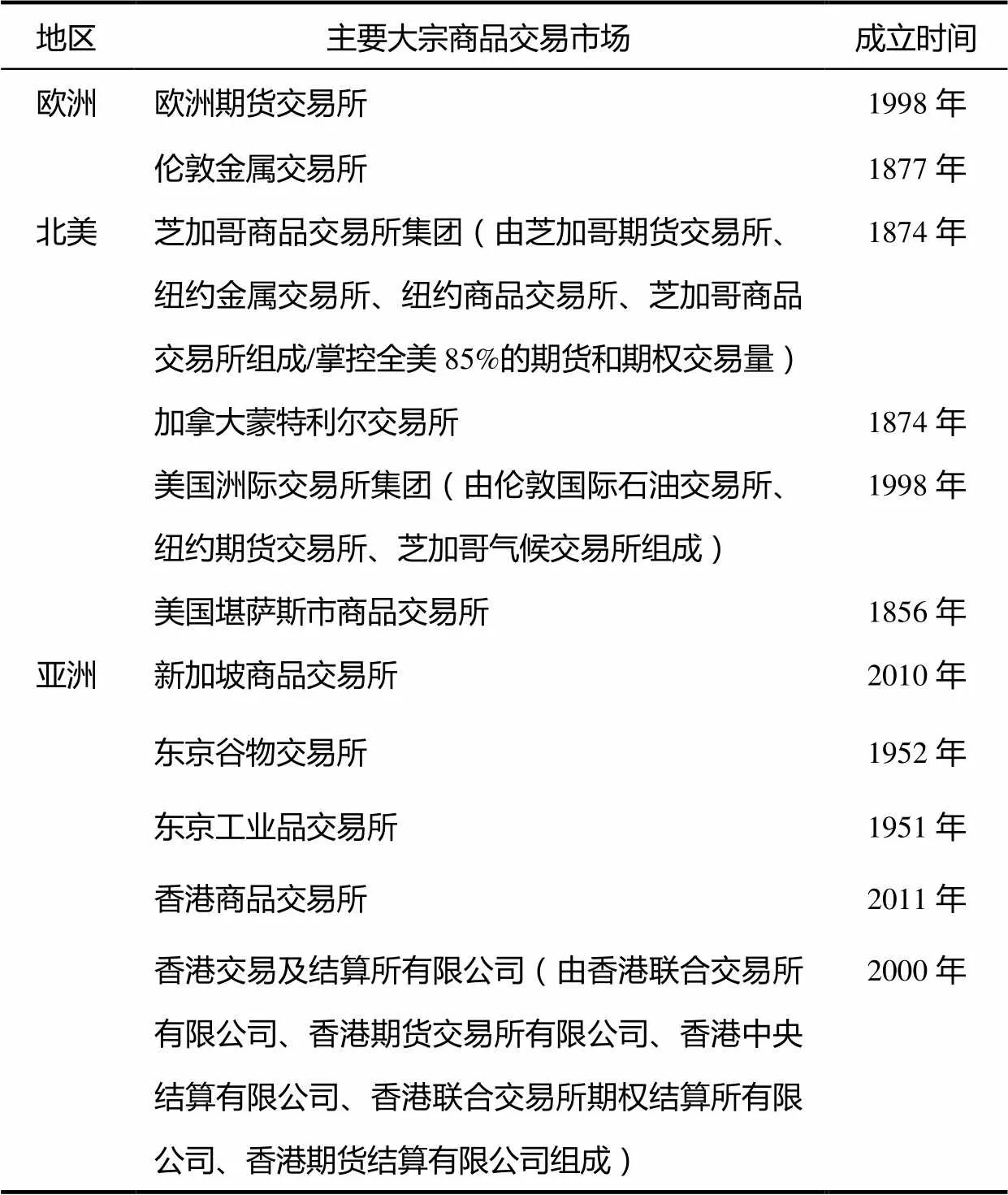

回顧國際大宗商品交易所的發(fā)展歷程,可以發(fā)現(xiàn)交易所的核心競爭力主要在于定價權和定價機制的話語權②。通過多年的發(fā)展積淀,國際大宗商品交易所在交易規(guī)則和市場運作等方面,早已結束了依靠傭金盈利的模式,并已開啟品牌化經營的新時代。目前,國際主要大宗商品的定價中心已基本確立。比如,倫敦金屬交易所掌控全球有色金屬的價格走勢;芝加哥期貨交易所掌控全球以大豆等為代表的糧食類大宗商品的定價權③。另外,近年來全球開始出現(xiàn)大宗商品交易所的并購浪潮。具體而言,2000年之前全球交易所的并購整合主要集中在各國的國內進行;而至2000年以后這一趨勢開始跨越國界擴展至全球范圍。比如,2006年1月紐約證券交易所(NYSE Group)與泛歐證券交易所(Euronext N.V.)達成對等合并協(xié)議,成為紐約泛歐交易所(NYSE Euronext),首家全球性的證券交易所宣告成立。由此,在全球視野的交易所并購浪潮中,國際大宗商品資源不斷聚集整合。可以說,這既降低交易成本也極大推動各國大宗商品交易行業(yè)的競爭發(fā)展,同時協(xié)同效應和規(guī)模經濟效應也進一步顯現(xiàn)。表1為國際主要大宗商品交易市場的相關情況。

表1 國際主要大宗商品交易市場及其成立時間

資料來源:作者根據公開資料整理而成。

2 我國大宗商品交易市場的發(fā)展現(xiàn)狀

我國的大宗商品交易市場分為以下三種類型:一種是期貨交易市場,基本以上海期貨交易所、鄭州商品期貨交易所和大連商品期貨交易所為核心;第二種是現(xiàn)貨交易市場,主要指存在于各地的批發(fā)市場、零售市場和現(xiàn)貨電子盤市場;第三種是場外衍生品市場,主要指利用期貨交易規(guī)則進行商品中遠期和類期貨交易的各地方交易所。

根據中國物流與采購聯(lián)合會的統(tǒng)計數據,我國地方大宗商品交易所的歷年存量數如圖1所示。

從圖1可以看出,在2000年前后,全國的大宗商品交易所僅10~20家。而2011年,這一數字增至243家,猛增11倍;2012年增至396家,比上年增加了153家,同比增長60%;而2013年為538家,比上年增加了142家,同比增長40%。我們認為,之所以能取得如此好的成績,應該說得益于2011年國務院開始對地方大宗商品交易市場進行清理整頓后,經歷了嚴格規(guī)范的大宗商品交易行業(yè)開始呈現(xiàn)規(guī)范化、專業(yè)化和規(guī)模化發(fā)展態(tài)勢,行業(yè)整體質量開始得到提升。由于國家對金融創(chuàng)新的大力鼓勵,地方大宗商品交易所的數量出現(xiàn)井噴式增長,目前全國大宗商品交易所總數達千余家。也就是說,各地正大力促進該行業(yè)的健康有序發(fā)展,也開始朝著建設具有地方特色的現(xiàn)貨交易市場的方向發(fā)展④。

圖1 國內大宗商品交易場所的發(fā)展歷程

資料來源:中國物流與采購網,http://www.chinawuliu.com.cn

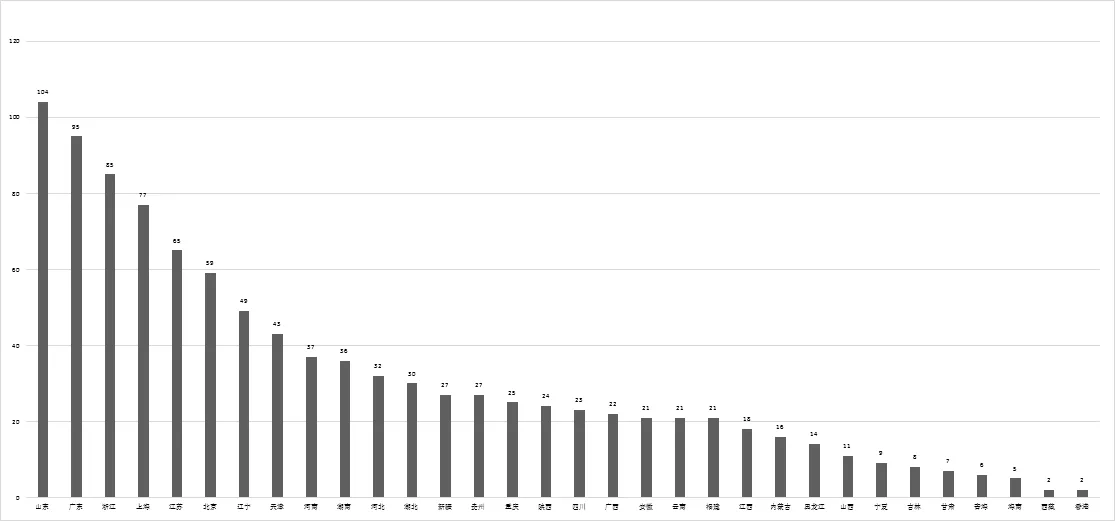

圖2為截至2016年,大宗商品交易所在全國各主要地區(qū)的分布情況。數量最多的省市前十位分別為山東、廣東、浙江、上海、江蘇、北京、遼寧、天津、河南和湖南。而福建省位列全國32省市中的第21位,僅有21家。筆者經過實地考察和深入研究發(fā)現(xiàn),就目前而言,全國各主要城市均建立起幾家甚至是數十家大宗商品交易所。但區(qū)域內的交易所的運行都處于相互獨立的狀態(tài),基本沒有建立起良好的互動合作關系。也就是說,目前全國范圍內遠未形成與發(fā)達國家相類似的區(qū)域集群效應。由于產業(yè)資源較為分散,因此我國的大宗商品交易所無法充分發(fā)揮資源配置功能,這就意味著增加成本和政府監(jiān)管的難度。我們認為,借鑒回顧國外的大宗商品交易所的發(fā)展歷程,有必要對目前我國比較松散的大宗商品交易所進行一次目的性明確的資源整合并實施合并組合。另外,筆者經過調研發(fā)現(xiàn),全國范圍內的大宗商品交易所的同質化現(xiàn)象仍然比較嚴重。雖然國務院于2011年開始對地方大宗商品交易市場進行清理整頓,并關閉了百余家劣質甚至是無資質的大宗商品交易所。但從現(xiàn)有的1020家大宗商品交易所的運營模式看,可以說大部分都還屬于照搬其他交易所的運作模式和交易模式。由于交易業(yè)務和運行模式等基本相似,因此我國大宗商品交易所之間的差異化競爭并不明顯。再者,大宗商品交易的經營模式,明顯存在著投機行為或投機導向。正因為如此,筆者認為,中國的大宗商品交易市場并沒有起到交易所本應起到的“價格發(fā)現(xiàn)”(Price Discovery)功能⑤。由于交易機制設置不合理,有些交易所熱衷于發(fā)展散戶參與投資,這就促使交易市場出現(xiàn)嚴重的投機交易。由于大部分交易商品的交割率都較低,因此商品價格幾乎由投機買賣雙方的對賭形成。因為價格經常出現(xiàn)波動震蕩,因此不具備價格發(fā)現(xiàn)的實際意義,無法發(fā)揮為實體經濟服務的初衷。最后是電子交易現(xiàn)貨交易與商品期貨交易的同質化問題。筆者認為,從嚴格意義上說大宗商品的現(xiàn)貨市場不得偏離于服務現(xiàn)貨生產和貿易流通這一經營方向。由于我國大宗商品交易所采用的交易機制,與期貨交易存在著不少相似或相同之處,最終使得大宗商品電子交易多被稱為“準期貨”或“類期貨”交易。另外,由于存在著有些大宗商品市場管理者有意曲解或誤導這一誤區(qū),導致了許多投資者和市場經營者在實際市場運行過程中沒有體現(xiàn)電子交易市場的聯(lián)系現(xiàn)貨和服務現(xiàn)貨的特點,也無法了解期貨交易市場與電子交易市場的區(qū)別。而在這一過程中,有些市場經營者則是有意或無意利用這一誤區(qū)獲取盈利。

圖2 大宗商品交易所的地區(qū)分布

資料來源:中國物流與采購網,http://www.chinawuliu.com.cn

3 與發(fā)達國家大宗商品市場的差距

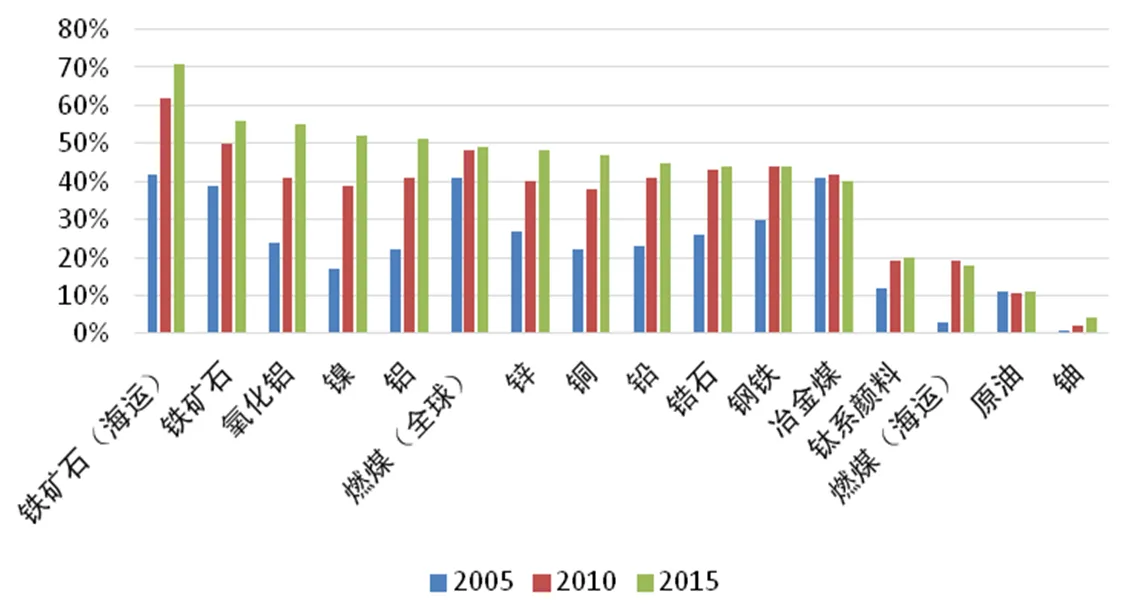

筆者認為,與歐美發(fā)達國家的大宗商品市場相比,我國大宗商品交易市場仍有較大差距,主要體現(xiàn)在以下幾方面:一是目前我國還沒有形成統(tǒng)一有序的市場體系。原因是由于我國區(qū)域間的地方保護主義比較嚴重,以及政府管理部門間的監(jiān)管權限分配不合理,導致市場分割和貿易壁壘。在這一背景下,由于產品價格的扭曲和價格信息不充分,無法正確引導市場合理配置資源,因此造成供求失衡或產能過剩;二是隨著互聯(lián)網技術不斷融入商品交易和流通的各個領域,電子化交易平臺也隨之大量涌現(xiàn),使全球大宗商品交易市場不再局限于時間和空間的限制,而伴隨而來的是極大地降低了交易費用和信息成本。而反觀我國,由于市場體制的缺陷和機制建設的滯后,造成了市場交易成本的提升和市場效率的低下。筆者認為,制度缺陷和缺失是阻礙我國大宗商品交易市場創(chuàng)新的一大根源;三是由于現(xiàn)代化市場組織體系和交易方式的發(fā)展不充分,難以順利引進國外先進的市場組織體系和科學的交易方式,從而導致我國的商品流轉效率總在下位運行。而反觀國際,一些大宗商品交易所于2000年后通過兼并整合資源,進一步實現(xiàn)了大宗商品交易的規(guī)模化和集約化,市場運行效率和商品的流轉效率不斷提升;四是由于風險管理機制的不完善,實體企業(yè)缺乏規(guī)避遠期價格風險的手段,因此我國的商品衍生品市場發(fā)展不充分。比如,由于期貨市場的個性化品種較少,實體企業(yè)參與套期保值的成本較高,實體企業(yè)不太愿意進入市場;再如,由于商品市場的場外市場尚未健全,因此除期貨產品外,我國的衍生品市場無法提供個性化的產品設計和風險管理需求。這就迫使實體企業(yè)在面對風險時只能被動應對;五是由于大宗商品交易市場的“話語權”嚴重缺失,我國的大宗商品交易對國際市場的價格影響力十分有限。雖然我國已是世界公認的“制造業(yè)大國”,同時也享有“世界工廠”的美譽。中國大宗商品需求占全球總需求的比例早已占據主導地位,比如,鐵礦石、氧化鋁、鎳和熱煤等占全球總需求的50%以上;鋅、銅、鉛、鋅、鋼和煉焦煤等占全球總需求的40%以上,如圖3所示。

但伴隨“制造業(yè)大國”和“世界工廠”美譽,我國的經濟安全也面臨著許多挑戰(zhàn),其中之一就是大宗商品交易的“定價權”和“話語權”問題。也就是說,一方面是我國的對外貿易依存度極高(尤其是戰(zhàn)略性能源)。據中國冶金工業(yè)規(guī)劃研究院發(fā)布的信息,2016年中國消耗的鐵礦石為10.92億t,與2015年持平,對外依存度高達87.3%。另據中國石油經濟技術研究院的《2016年國內外油氣行業(yè)發(fā)展報告》信息,2016年中國的原油凈進口量為3.76億t,同比增長13.1%,原油和石油的對外依存度分別是65.5%和64.4%。而另一方面是我國大宗商品交易的市場定價權和話語權的缺失,如原油價格的“亞洲溢價”⑥,每年都造成我國巨大財富的流失⑦。

圖3 中國大宗商品需求占全球總需求比例

資料來源:WM.WBMS.HIS.Platts.Bloomberg, Morgan Stanley Research; Sorted on 2015 data

六是我國針對大宗商品交易的立法比較落后,因此需要進一步加強政府監(jiān)管。國外大宗商品市場的發(fā)展經驗啟示我們:只有構建跨區(qū)域、全國統(tǒng)一的大宗商品市場監(jiān)管體系,并打破地方保護主義和各自為政現(xiàn)象,取消期貨交易市場和現(xiàn)貨交易市場的雙軌監(jiān)管體制,才能避免政府部門間的責任推諉、監(jiān)管真空和政出多門等現(xiàn)象。為此,筆者認為,應該吸收國際經驗并結合中國國情對我國的大宗商品市場進行頂層設計。以建設一個與實體經濟需求相匹配的大宗商品市場交易體系為目標,滿足實體經濟領域層出不窮的多樣化交易和風險管理需求。目前我國的《期貨法》仍未頒布,而現(xiàn)行的《期貨交易管理條例》僅能覆蓋交易所內的期貨產品,對于其他市場比如場外商品衍生品市場的監(jiān)管,并沒有具體法規(guī)和管理辦法可依。

綜上所述,筆者認為,解決上述六大問題是提高我國大宗商品交易市場的運行效率和提升我國商品國際競爭力的關鍵所在。

注釋:

①指可進入流通領域(非零售環(huán)節(jié))且具有商品屬性并用于生產和消費的大批量商品。在金融投資市場,它指同質化、可交易、被廣泛作為原材料的商品,如原油、有色金屬、鋼鐵、農產品、鐵礦石和煤炭等。

②定價權是指對產品價格制定擁有的主動權。以占據全球大宗商品交易量第二位的鐵礦石為例,從2017年初至今,其進口價格翻了一倍,從每噸不足40美元漲至目前的每噸80美元,這足以說明我國作為全球鐵礦石最大進口國的定價話語權的嚴重缺失。

③黃娟如,《大宗商品交易市場建設的國內外經驗及啟示》,中國科技經濟新聞數據庫,2016年10月。

④參考彭海陽等,《基于廈門前沿的福建自貿區(qū)對臺合作新探索》,中國軟科學,2015年第8期。

⑤ “價格發(fā)現(xiàn)”(Price Discovery)功能是指買賣雙方在給定的時間和地方對一種商品的質量和數量達成交易價格的過程。它涉及市場結構、市場行為、市場信息、期貨市場和風險管理,價格發(fā)現(xiàn)并不混同于一般意義上的價格決定(Price Determination)。“價格發(fā)現(xiàn)”是期貨市場的經濟功能之一,也是期貨市場存在和發(fā)展的基礎。

⑥即中東原油“亞洲溢價”(Asian Premium),指中東地區(qū)的石油輸出國對出口到不同地區(qū)的相同原油采用不同的計價公式,從而造成亞洲地區(qū)的石油進口國要比歐美國家支付較高的原油價格。其深層次的原因之一就是“定價權”和“話語權”的缺失。

⑦鄭熙春. 大宗商品交易市場發(fā)展中的問題[J]. 合作經濟與科技,2014(3).