利率市場化背景下銅仁市農村信用社貸款定價模式研究

2017-02-04 15:02:30涂今鴻

財經界·學術版 2016年24期

涂今鴻

摘要:本文以我國利率市場化改革加快推進為背景,認真分析當前銅仁市農村信用社貸款定價模式存在的問題,嘗試研究制定符合銅仁市農村信用社實際的貸款定價模式。

關鍵詞:利率市場化 農村信用社 貸款利率 定價模式 改進措施

隨著我國利率市場化改革不斷推進,建立科學合理的貸款定價模式成為商業銀行在日益嚴峻的市場競爭中獲得競爭優勢的一個十分關鍵的因素。目前,銅仁市農村信用社貸款定價模式粗放,如何根據自身發展實際建立科學、規范、合理、符合市場要求的貸款定價模式成為當前發展亟待研究解決的重要課題。

一、銅仁市農村信用社貸款定價模式存在的主要問題

(一)貸款定價模式僵化

銅仁市9家農村信用社對所有的貸款品種均采用基準利率加點法,盯住的是人民銀行公布的法定基準利率,不能反映市場資金供求狀況,沒有考慮籌資成本和經營成本及與客戶的全面關系等。

(二)貸款成本核算粗略

由于9家農村信用社均沒有成本管理系統,既不能對所用資金的來源、期限、結構、利息率進行全面的掌握和系統的分析,也不能精確地測算并分配不同產品、不同客戶及不同業務部門的經營成本。

(三)利率浮動標準籠統

9家農村信用社雖然完成了從“一浮到頂”向“差別化定價”的過渡,但沒有科學具體的定價浮動標準,對貸款客戶分類粗略, 信用等級的劃分也不夠合理,貸款利率不能真實反映銀行所承擔的風險。

(四)利率風險防控薄弱

當前,銅仁市9家農村信用社利率風險管理能力均十分薄弱,沒有設立專門的利率風險管理部門或配備利率風險管理的專職人員,缺乏規避利率風險的金融工具,抵御利率風險能力較弱。

二、銅仁市農村信用社貸款定價模式改進

(一)貸款定價模式改進的原則

1、成本、效益和風險匹配原則

貸款利率的確定要能夠覆蓋籌措貸款資金的來源成本和與貸款發放、管理有關的經營成本,并實現對貸款風險的有效覆蓋。同時,要兼顧效益因素,確保制定的貸款利率價格能夠實現盈利。

2、市場化定價原則

貸款利率定價要綜合考慮市場利率平均水平、自身業務發展方向、同業競爭策略變化,同時參考市場資金供求關系及時、靈活進行調整。

3、差異化定價原則

根據貸款期限、擔保方式、信用等級、從事行業、財務狀況、存款余額的不同,在進行成本、風險、收益等精細核算的基礎上實行差別化定價,對特定的客戶采取特定的定價策略。

4、可操作性原則

由于農村信用社統計數據的缺乏和管理的落后,商業銀行普遍運用的貸款定價模式目前無法直接復制應用到農村信用社。構建的貸款定價模式要基于農村信用社的經營管理水平,合理顧及其現有資源。

(二)貸款定價模式改進考慮的影響因素

1、資金成本

當前,農村信用社開展貸款業務的資金來源主要為存款,因此存款利率是最主要的資金取得成本。

2、經營成本

主要指與貸款相關的直接或間接費用支出。此外,貸款業務獲得的營業收入要繳納營業稅,因此稅負成本也是貸款定價需要考慮的因素之一。

3、信用風險

主要指借款人沒有能力或拒絕償還本息而導致損失的風險。

4、貸款期限

期限越長、流動性越差,借款人未來還款現金流的不確定性越大,為了抵補這種轉為不良貸款的可能性風險,應該在貸款定價中予以補償。

5、目標利潤

農信社具有一定的盈利目標,通過實現分紅來回報股東和社員。因此貸款利率定價除了要求覆蓋成本、風險之外,還要將貸款收益率綜合考慮進來。

6、外部因素

除上述直接因素外,還應該考慮客戶關系、借款人貢獻度等間接因素和宏觀調控政策、產業政策等宏觀因素。農村信用社應該堅持支農支小的市場定位,按照信貸政策導向,對助學、就業創業、民貿民品等領域實行優惠利率政策。

(三)貸款定價模式選擇

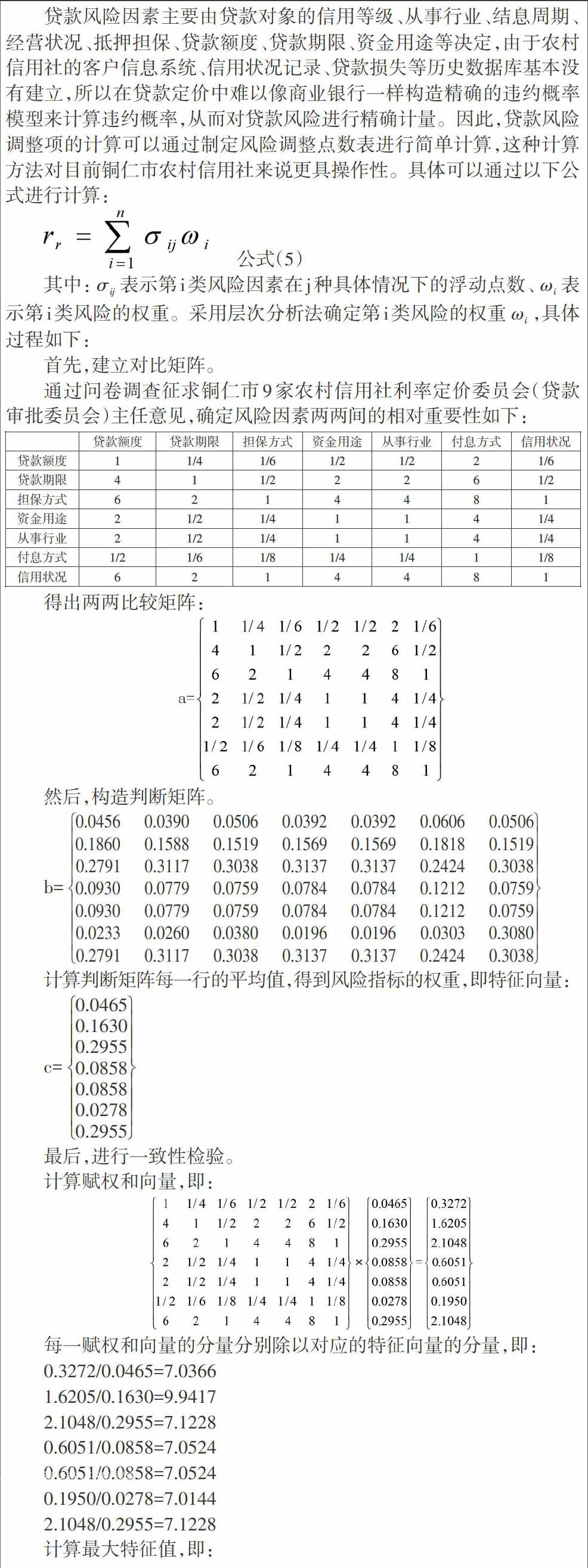

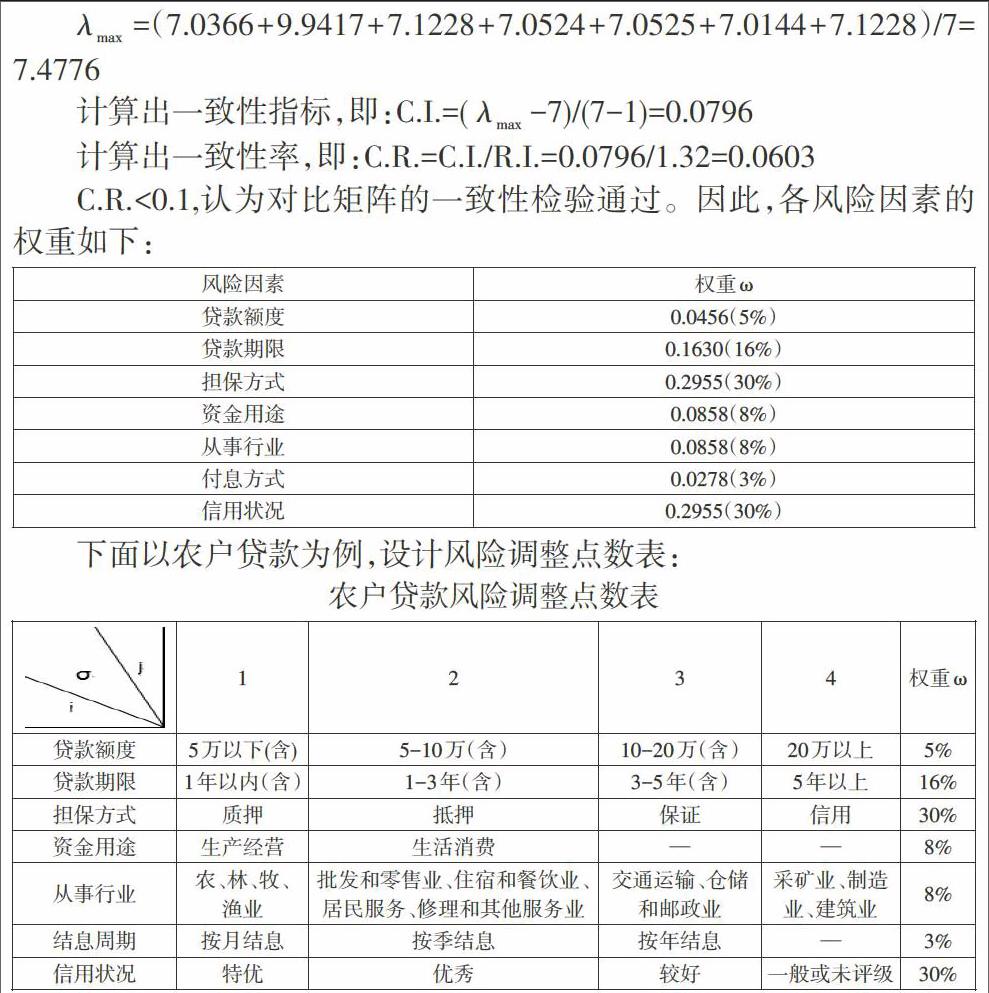

4、風險調整項的計算

5、綜合調整項的計算

農村信用社可根據自身業務特點,綜合考慮客戶貢獻度、貸款對象特殊性、政策導向等因素決定綜合調整浮動幅度。

三、銅仁市農村信用社貸款定價模式的驗證

前文從理論上對農信社貸款定價模型進行了改進,為了驗證模型的合理性和有效性,本文以A農信社作為研究對象進行驗證。A農信社是銅仁市××縣的地方法人銀行業金融機構,主要貸款客戶為農戶、個體工商戶、中小微企業。該社2016年一季度共發放農戶貸款2001筆,利用隨機號碼表按照10%的樣本容量隨機抽取該社農戶貸款200筆,利用樣本貸款客戶的基本資料及該社2015年度財務基礎數據根據上述模式進行示范性測算。

(一)貸款利率計算過程

計算步驟為:一是根據A信用社2015年度財務基礎數據計算出資金成本率、經營成本率、目標利潤率;二是根據樣本貸款客戶的基本資料,計算每筆貸款的風險調整點數和綜合調整點數;三是根據公式(1)計算貸款利率。

(二)計算結果分析

一是與市場利率比較。根據貸款定價模式測算出200筆樣本貸款的加權平均利率為7.78%,低于同期銅仁市農村信用社貸款加權平均利率9.25%,貸款定價結果具有較強的競爭力。二是與實際執行利率比較。與2012年以來銅仁市農村信用社貸款利率多數執行基準利率的1.5-2倍的歷史情況相比,根據貸款定價模式測算出的貸款利率多數執行基準利率的1.3-1.5倍,貸款利率水平有所降低,有利于降低“三農”、小微企業融資成本,符合國家信貸政策導向。

(三)對貸款定價模式的評價

貸款定價模式將資金成本、經營成本等作為成本因素,將目標利潤作為效益因素,同時又全面考慮了貸款對象7個方面的風險因素,較好地體現了成本、效益和風險匹配的原則及差異化定價原則。在貸款定價模式的可操作性方面,本文確保了模式數據的可獲得性,也考慮到了農村信用社貸款定價技術支撐不夠、貸款定價人才培養滯后等實際困難,符合農村信用社現有的經營管理水平。

參考文獻:

[1]中國人民銀行長春中心支行課題組.利率市場化對銀行業金融機構的影響[J].金融參考,2013(6):34-37

[2]中國人民銀行成都分行課題組.利率市場化微觀基礎研究——地方法人金融機構定價能力角度[J].西南金融,2012(4):13-16

[3]鄧超,敖宏,胡威和王翔.基于關系型貸款的大銀行對小企業的貸款定價研究[J].經濟研究,2010(2):83-96

猜你喜歡

當代農村財經(2016年9期)2016-11-22 10:55:14

財經界·學術版(2016年19期)2016-11-16 12:57:39

中國科技博覽(2016年19期)2016-10-19 13:09:38

中國市場(2016年36期)2016-10-19 04:28:06

商場現代化(2016年22期)2016-10-18 21:03:58

商場現代化(2016年22期)2016-10-18 19:22:23

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

科學與財富(2016年28期)2016-10-14 23:50:23

科學與財富(2016年28期)2016-10-14 18:55:21