基于系統動力學的電網公司財務預測模型研究

2017-02-04 00:12:44萬明勇王超陳晉勇張冀嫄趙偉博

現代經濟信息 2016年28期

萬明勇+王超+陳晉勇+張冀嫄+趙偉博

摘要:本文采用系統動力學分析方法對電網公司財務數據進行預測,首先對財務預測系統整體進行結構分析,然后結合電網公司業務特點,分別對各個子系統進行分析,建立電網公司財務數據預測模型。運用系統動力學方法能夠將影響財務預測的各因素以及需要預測的財務數據形成一個整體,從而為電網公司財務指標的預測提供基礎。

關鍵詞:系統動力學;財務預測;電網公司

中圖分類號 TM619 文獻識別碼:A 文章編號:1001-828X(2016)028-000-02

一、前言

在電力市場改革的影響下,電網公司的發展趨勢產生了一定的波動,為明確未來公司的經營狀況及盈利能力,需要對電網公司未來的財務數據進行預測。田淑蘭通過研究成本習性,并在此基礎上研究影響利潤高低的銷售收入、銷售成本與利潤之間的依存關系、進行本、量、利分析[1]。Sterman闡述了系統動力學的方法,認為其可以用于分析復雜的世界[2]。目前針對電網公司的財務預測模型研究較少,本文將系統動力學用于電網公司的財務預測,為電網公司的財務管理提供了決策依據。

二、電網公司財務預測模型的構建

(一)模型假設

1.固定資產按綜合折舊率統一折舊,即折舊=固定資產原值×綜合折舊率。

2.投資規劃中的投資額由凈利潤、折舊、借款形成的現金流完成。

3.投資收益、營業外收入、營業外成本等波動性大、規律性較弱的財務數據,假設其服從正態分布,根據歷史數據擬合預測值。

4.假設固定資產成新率可由歷史數據估算得到。

5.假設未來無股東新增資本性投入。

(二)模型結構

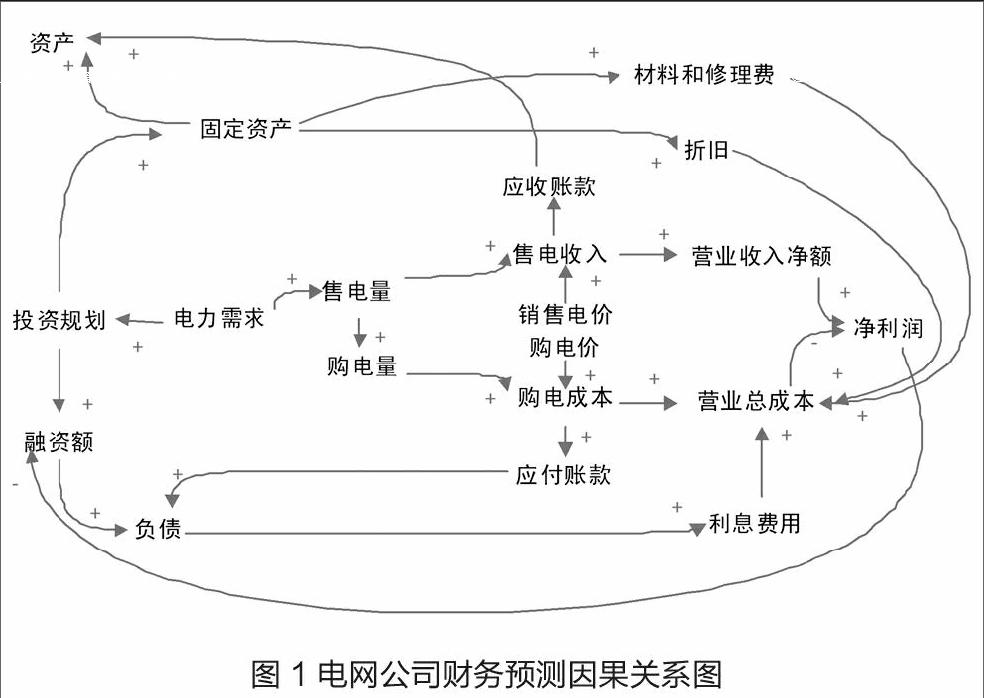

電網企業財務效益受到很多因素的影響,根據電網公司財務指標的關聯關系及對電網公司財務效益的影響程度,可以總結出電網公司的財務預測因果關系,如下圖所示。

(三)建立電網公司財務數據模型

在上述假設及因果關系的基礎上,建立電網公司財務數據預測模型如下:

1.收入子系統

(1)營業收入凈額=售電收入+其他業務收入

(2)售電收入=電網公司平均售電價(不含稅價)×售電量

營業收入凈額中,由歷史數據中售電收入占據的比例假設未來售電收入占營業收入凈額的比例。

(3)其他業務收入假設服從正態分布,以歷史數據為基礎,采用蒙特卡洛模型,對投資收益進行模擬預測。

2.成本費用子系統

(1)營業總成本=電力產品主營業務成本+營業稅金及附加+其他營業成本

(2)電力產品主營業務成本=購入電力費+折舊+材料及修理費+工資+其他電力產品主營業務成本

根據歷史數據中電力產品主營業務成本占營業總成本的通常比重,來假設未來電力產品主營業務成本的占比。

(3)購入電力費=水電購電費×水電購電量+火電購電費×火電購電量+新能源電力購電費×新能源購電量

根據歷史數據中購入電力費在電力產品主營業務成本中占據的通常比重假設未來購入電力費的占比。

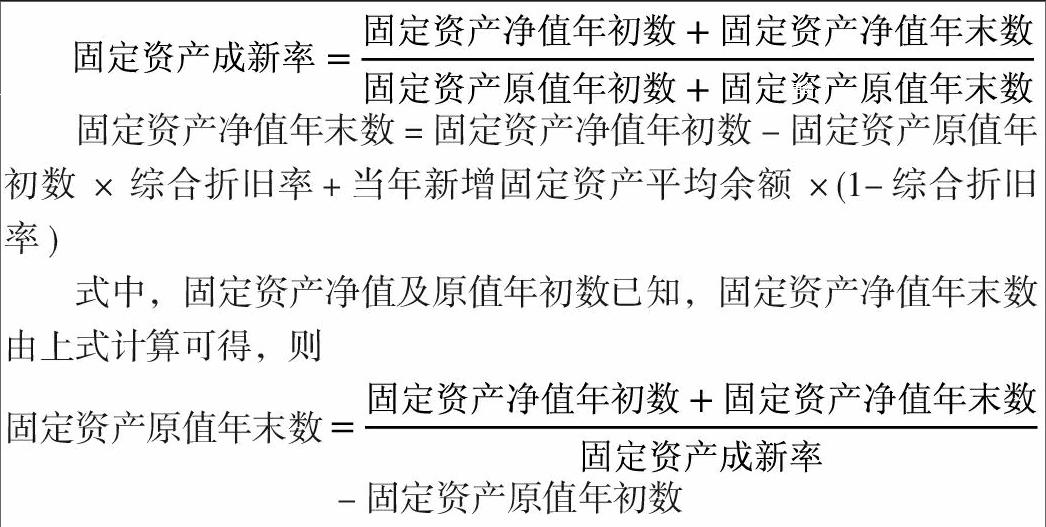

(4)折舊=固定資產原值年初數×綜合折舊率+當年新增固定資產平均余額(即規劃投資額×1/2)×綜合折舊率

其中,固定資產原值年初數可由固定資產成新率的計算公式逐年推導:

固定資產凈值年末數=固定資產凈值年初數-固定資產原值年初數×綜合折舊率+當年新增固定資產平均余額×(1-綜合折舊率)

式中,固定資產凈值及原值年初數已知,固定資產凈值年末數由上式計算可得,則

根據歷史數據中折舊費在電力產品主營業務成本中占據的通常比重假設未來折舊費的占比。

(5)材料及修理費

假設材料及修理費與固定資產有相關性,基于歷史數據,擬合材料及修理費與固定資產凈值平均余額的相關系數,據此預測未來材料及修理費。

根據歷史數據中材料及修理費在電力產品主營業務成本中占據的通常比重假設未來材料及修理費的占比。

(6)工資

假設未來工資費用變化趨勢與歷史趨勢一致,根據歷史數據,分析工資趨勢,采用回歸分析方法預測未來工資費用。

(7)其他電力產品主營業務成本

購入電力費、折舊、材料及修理費及工資費用占電力產品主營業務成本中的絕大部分,其余成本數額小,且較為分散,不便于分項預測,因此,假設其他電力產品主營業務成本之和與上述五項費用之和有相關性,基于歷史數據,擬合其與前幾項成本之和的相關系數,據此進行預測。

(8)營業稅金及附加=(應交增值稅銷項稅額-應交增值稅進行稅額)×12%

(9)其他營業成本

主要包括銷售費用、管理費用、財務費用、資產減值損失及其他費用,其他營業成本數額較小,本文假設其與電力產品主營業務成本有相關性,依據歷史數據計算該相關系數,據此預測其他營業成本。

(10)利息費用

為計算利息保障倍數,需要計算利息費用。假設利息費用與負債規模相關,即與年平均負債總額有相關性,根據歷史數據計算該相關系數,結合負債預測值,計算未來利息費用預測值。

3.利潤子系統

凈利潤=[(營業收入凈額-營業總成本)+投資收益+營業外收入-營業外成本)]×(1-所得稅率)

(1)各年投資收益、營業外收入、營業外成本存在較大差異,規律性較弱,為簡化模型,假設均符合正態分布,根據歷史數據,采用蒙特卡洛模型進行模擬預測。

(2)所得稅率取25%。

4.負債子系統

(1)年末負債總額=上年末負債總額+本年融資額-還款額

(2)本年融資額分為兩種情況:

當“凈利潤+折舊>本年投資規劃”時,本年融資額=0;

當“凈利潤+折舊<本年投資規劃”時,本年融資額=本年投資規劃-(凈利潤+折舊)。

(3)還款額

假設還款額與負債規模相關,即與年平均負債總額有相關性,根據歷史數據,計算該相關系數,據此預測未來每年的還款額。

(4)流動負債=應付賬款+應付職工薪酬+短期借款+其他應付款+一年內到期的非流動負債+其他流動負債

(5)應付賬款=應付購電費+其他應付賬款

其中:應付購電費與購入電力費正相關,根據歷史數據計算該相關系數,結合購入電力費預測值,預測未來應付購電費;其他應付賬款波動性較大,為簡化模型,本文假設其服從正態分布,基于歷史數據,運用蒙特卡洛模型模擬形成預測值。

(6)應付職工薪酬

假設未來應付職工薪酬變化趨勢與歷史趨勢一致,采用回歸分析方法預測未來應付職工薪酬。

(7)短期借款、其他應付款、一年內到期的非流動負債、其他流動負債

流動負債中,短期借款、其他應付款、一年內到期的非流動負債、其他流動負債與未來各會計年度的企業投融資策略、經營策略等各項流動負債之和與購電成本和年投資規劃相關,根據歷史數據計算相關系數,并進行未來數據的回歸預測。

5.資產子系統

(1)年末資產總額=上年年末資產總額+凈利潤+本年融資額-還款額

(2)應收賬款=用戶欠費+其他應收賬款

假設用戶欠費與售電收入有相關性,根據歷史數據計算該相關系數,結合售電收入預測值計算用戶欠費預測值;假設其他應收賬款服從正態分布,運用蒙特卡洛模型模擬形成預測值。

(3)非流動資產=固定資產年末凈值+其他非流動資產

非流動資產中固定資產外的其他非流動資產占比較小,如長期股權投資、長期應收款、長期借款等單個科目的波動性較大,假設其他非流動資產服從正態分布,運用蒙特卡洛模型模擬形成預測值。

(4)流動資產=年末資產總額-非流動資產

三、結論

基于系統動力學的電網企業財務預測模型可以從動態的角度預測電網公司內部財務情況,其分別從收入子系統、成本費用子系統、利潤子系統、負債子系統和資產子系統進行分析,可以為電網公司財務管理決策提供支持。

參考文獻:

[1]田淑蘭. 本、量、利分析在利潤預測中的應用[J]. 工業技術經濟, 2000(1):55-57.

[2]Sterman J D. System Dynamics Modeling: Tools for Learning in a Complex World[J]. California Management Review, 2001, 43(4):8-25.

作者簡介:萬明勇(1974),男,高級經濟師,從事電力建設工程造價研究。