從國庫視角分析委托代征稅款業務存在問題及相關建議

2017-02-04 04:06:15詹麗萍

財經界·學術版 2016年24期

關鍵詞:管理

詹麗萍

摘要:委托代征是指稅務機關和代征單位按照《委托代征管理辦法》要求,雙方簽訂委托代征協議,由代征單位代征零星、分散和異地繳納稅收的行為。稅收委托代征在加強稅收控制、方便納稅等方面發揮了重要作用。

關健詞:委托代征 代征稅款 監督檢查

為加強稅收委托代征管理,規范委托代征行為,2013年國家稅務總局下發了《委托代征管理辦法》(國家稅務總局公告2013年第24號),對委托代征的范圍和條件、委托代征協議的生效和終止等進行明確,尤其強化了代征人在委托代征法律關系中責任。委托代征是指稅務機關根據《中華人民共和國稅收征收管理法實施細則》有利于稅收控管和方便納稅的要求,按照雙方自愿、簡便征收、強化管理、依法委托的原則和國家有關規定,委托有關單位和人員代征零星、分散和異地繳納稅收的行為。稅收委托代征在加強稅收控制、方便納稅等方面發揮了重要作用,然而筆者對轄內委托代征情況進行調查發現在實踐中存在還是較多的問題,同時存在著代征稅款資金滯留和流失的潛在風險。

一、現狀

稅務部門和代征單位按照國家稅務總局印發的《委托代征管理辦法》要求開展委托代征業務。目前我區辦理委托代征業務應用杭嘉湖地區開發的《個體社會化征管平臺》的系統,該系統分企業端和稅務端,代征單位應用企業端為納稅人辦理代征稅款的收繳業務,為納稅人開具發票和稅票,大大方便了納稅人,稅務部門可以在系統中實時查詢、監控代征稅款開票和上解情況。

(一)代征單位基本情況

截止2015年底轄內共有稅款委托代征單位26戶,其中代征國稅6戶,代征地稅20戶。從代征單位的性質來分,國稅代征地稅5家,鄉鎮街道代征12家,企業單位代征9家。從代征單位的分布區域來看,在城區的15家,在鄉鎮街道的11家。從代征稅款資金賬戶管理來看,納入“待結算財政款項”和代征單位專戶管理19家,納入代征單位企業基本賬戶和一般賬戶管理的有7家。近年來國稅部門為進一步提高稅收管理服務效能,積極探索推行“以專業管理為網、地域管理為格、團隊服務為點”網格化稅收管理服務模式,實現納稅人滿意度提升、服務提效、管理提質的目標。為實現此目標,國稅部門將借助鄉鎮、街道等社會化協稅護稅力量,建立所有鄉鎮街道都將成為稅款代征單位的網格框架,代征單位預計未來幾年會快速增長。

(二)代征稅款收入快速增長

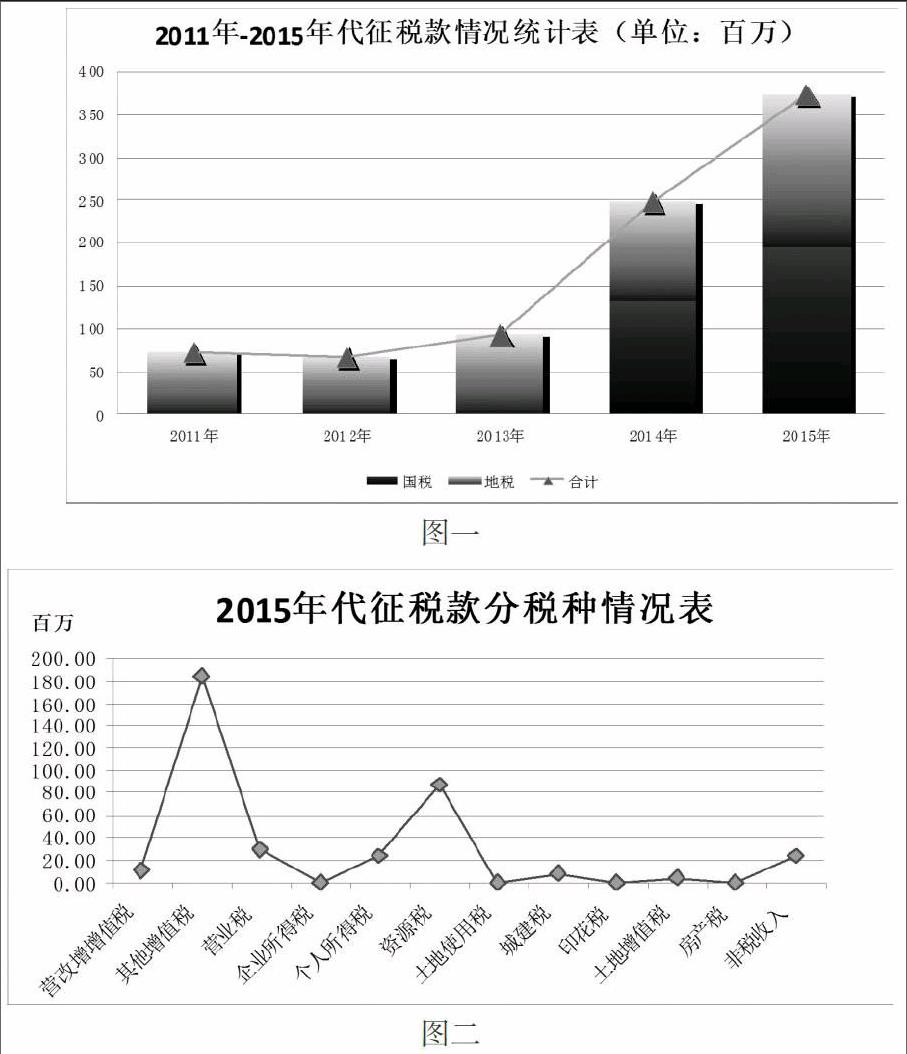

2015年共入庫代征稅款37301萬元,其中國稅19643萬元,地稅17658萬元,占全年稅收收入2%。在十二五期間,代征稅款從2011年的7118萬元增長到37301萬元,期間國稅從2014年開辦代征稅款業務,2014年和2015年代征稅款分別為13096萬元、19643萬元。(見圖一)

(三)代征稅款涉及的行業與稅種廣泛

從2015年代征稅款收入來分析,委托代征稅款涉及的行業為黃沙、石子、運輸、代征其他服務業和建筑業、企業舊車轉讓。委托代征稅款涉及稅種范圍為增值稅、營改增增值稅、營業稅、城建、教附、地方教附、地方水利建設基金和個人所得稅、印花稅和資源稅。(見圖二)

二、委托代征取得成效

(一)提高了稅源監控力度

通過對個體零散稅收、農村邊遠地區和一些難以控管的稅收以委托代征的形式征收,充分發揮全社會綜合治稅的力量,從而使稅收管理的深度和廣度不斷向多行業和征管盲區延伸,堵塞了零散稅收流失的漏洞。

(二)加強了信息共享和代征能力

依托“個體社會化征管平臺”以信息共享為基礎,建立數據交換機制,定期對納稅人基礎信息、納稅申報信息、發票信息等進行交換,進行比對分析。結合各自稅源、征管資源配置及信息化建設實際情況,按照委托協議依法征收稅款,加強對稅款信息的核對與監督。

(三)有效發揮了內部管理職能

委托代征工作的開展,實現了個體稅收管理由稅務部門單一管理向社會化管理的轉變,補充了個體稅收征管力量的不足,把稅收管理員從日常事務中解放出來,個體稅收管理員有更多的時間和精力開展稅源監控、管戶巡查、日常檢查、納稅輔導等工作。

(四)方便了納稅人納稅

委托代征點覆蓋到鄉鎮,形成了一個比較完善的服務網絡,減化了辦稅的手續,縮短了辦稅的時間,為納稅人代開發票提供了極大便利,同時也有利于提升納稅人的滿意度。

三、存在問題

(一)代征稅款賬戶管理不規范

目前,代征單位為企業的有9戶,其中有7戶代征單位稅款未進行專戶管理,存放在企業的基本結算賬戶或一般結算賬戶,與企業的往來資金混放一起,代征單位根據簽訂的《委托代征協議書》履行稅款代征和解繳義務,資金的使用權完全屬于企業,如企業出現財務困難或危機時,稅款資金存在挪作他用的風險隱患,有可能造成稅款資金無法及時、足額入庫,如支付企業與銀行約定的各種委托扣款、償還公司到期債務等。

(二)代征稅款入庫操作不規范

代征稅款主要通過二種途徑劃繳入庫,一種是代征單位代征稅款直接由客戶繳入國庫經收處“待結算財政款項”賬戶,由國庫經收處辦理入庫。另一種是代征單位代征稅款先存放在代征單位的銀行賬戶,國稅稅款代征單位根據雙限(5萬以上及30天)規定到稅務機關結報入庫;地稅稅款次日通過“一戶通”繳入國庫。從代征單位所處地理位置來看,所有代征單位附近均設有國庫經收處職責銀行機構,根據《稅收票證管理辦法》第三十九條“ ……(一)當地設有國庫經收處的,應于收取稅款的當日或次日辦理稅收票款的結報繳銷;所涉及的當地未設國庫經收處的稅務機關開具人員和代征單位(人)開具稅收票證收取現金稅款時,辦理結報繳銷手續的時限按以下規定執行:……”的規定,后一種代征稅款的入庫方式顯然不合規,代征單位完全可以做到當日或次日辦理稅收票款的結報繳銷。

(三)部分代征單位稅款有壓解或流失現象

由于代征單位業務人員意識淡薄,缺乏相關的業務知識,有部分代征單位利息滯留在代征單位稅款戶,造成年末代征稅款賬戶資金未劃清。還有部分代征單位將代征稅款直接存放在代征單位銀行結算賬戶,與企業往來資金在同一賬戶核算,同時也未建立計付利息的臺賬,因此計息困難未計算代征稅款資金利息,導致代征稅款資金產生的利息收入流失。

(四)監督檢查不夠到位

一是監督檢查面窄,稅務部門每年對部分委托代征單位進行一次票證管理專項檢查,主要側重于票證檢查,如票證領用交接手續是否嚴密,票證有否缺失,賬實是否相符等,但對代征稅款的賬戶管理是否合理,代征稅款利息的計付等很少涉及。二是責任追究制度落實不到位,如部分代征單位利息不及時報解入庫或不計付利息等問題,稅務部門往往認為代征金額小,產生利息少,對代征單位的違法違章行為,未及時追究責任或處罰,使代征單位對制度執行的剛性有所下降。三是未適時對委托代征單位進行評估,如出售民爆用品企業代征的資源稅,以前由于審批、出售等相關環節數據不能共享,導致稅務部門對民爆企業應繳納的資源稅管理難、征收難,但隨著管理部門相關數據可以共享,大大提高了稅務部門對稅源的監控能力,由此稅務部門應當根據現行的情況適時對委托代征的必要性進行評估,避免過度委托代征行為的發生。

(五)國庫監督管理被動

《中華人民共和國國家金庫條例》第十一條賦予國庫有督促檢查各經收處和收入機關所收之款是否按規定全部繳入國庫的權限,但在實踐中國庫對經收處的管理和監督積極主動有為,對代征稅款的監管國庫就處于被動地位,國庫只有將檢查中發現的問題反饋給征收機關,無權對委托代征單位進行查處。

四、建議

(一)完善制度建設,規范代征行為

在依法治稅的大背景下,堅持規章制度和規范征收行為并重,著力明確權限、理清職責,實現依法治稅。建議《委托代征管理辦法》對委托代征的范圍、代征人應具備的資格條件、委托代征工作中稅務機關和代征人的職責等作出規定的同時,對代征稅款的賬戶、如何計付利息等行為進行細化和明確,進一步規范委托行為,杜絕征收的隨意性和不規范性,保障征稅款資金安全。

(二)加強代征單位稅款賬戶的管理

一是代征稅款納入國庫經收處“待報預算收入戶”管理。隨著普惠金融的不斷推進,納稅人繳稅支付工具更為豐富,銀行卡、移動支付繳稅將為更加普遍,現金納稅人群將越來越少,且農商銀行、郵政儲蓄銀行在每個鄉鎮均有支行或網點,稅務部門在辦理委托代征稅款時,充分考慮鄉鎮有方便納稅人繳納稅款的國庫經收處存在的優勢,以及稅款資金的安全性,鄉鎮、街道代征單位在國庫經收處開設用于收納代征稅款的“待報預算收入戶”條件已成熟,鄉鎮、街道代征稅款當日即可繳入國庫經收處。二是代征稅款納入特殊納稅人的“待報解預算收入”賬戶專戶管理。代征單位為企業單位的,代征單位在市區或到國庫經收處辦理業務較方便的,建議納入特殊納稅人的“待報解預算收入”賬戶專戶管理,這樣既不影響代征單位手續費的計算,又能確保代征稅款更加及時、安全的入庫。三是代征單位開設專戶進行管理。代征單位為企業單位的,且到國庫經收處辦理業務不便利的,應開設專戶對代征稅款資金進行管理,應嚴格與企業往來資金分離,并對賬戶的資金去向進行限制,只能單向劃到國庫經收處的“待報預算收入戶”,如有誤收現象,需經稅務部門確認后支付,確保稅款資金的安全。

(三)加強對代征單位稅款的監督檢查

稅務部門充分利用《社會化管理平臺》掌握受托代征單位的現狀動態,緊密跟蹤代征工作開展情況,強化監控分析,建立委托風險預警指標和風險應對機制,發現問題及時處理,確保委托代征工作的有序開展。同時加大日常檢查、監督力度,稅務機關對委托代征單位在代征過程中執行稅收政策行為進行監督檢查,檢查委托代征稅款專用賬戶管理的規范性,有無專用、轉移代征稅款資金等情況,是否及時解繳代征稅款,發現違法違章行為要責令其限期改正,并按《稅收征管法》及其實施細則嚴肅處理,處罰到位,提高其代征的責任性,有力杜絕不征、少征、多征、延壓稅款違規違法行為的發生。

(四)加強對委托代征單位的業務指導

代征單位對相關的稅收知識掌握不全面、不精確,有些做法未必符合國家相關稅收法律、政策及文件的要求,因此稅務部門應加強受托單位財務人員,及具體負責委托代征稅款事宜人員的業務指導。稅收管理人員應不定期到委托代征單位進行跟蹤輔導,講解委托代征政策支規、業務流程和注意事項,做到有問題及時解決,引導代征人員規范代征、優質服務,確保代征人員熟練掌握各項業務。

(五)加強內部監督、制約,認真落實責任追究制

稅務人員未按規定對委托代征單位進行日常檢查、委托代征單位發生壓票壓款的、未按規定報解稅款的、過度或隨意施行委托代征行為等違法違章行為,稅務機關要建立執法過錯責任追究制,對直接負責管理人員進行追究,落實責任,增強稅務人員工作主動性和積極性。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51